+

事件

6月12日,统计局公布5月物价数据:CPI同比上涨0.3%,预期涨0.4%,前值涨0.3%;PPI同比降1.4%,预期降1.5%,前值降2.5%。

食品端支撑力量逐步渐显,或支撑CPI通胀延续修复

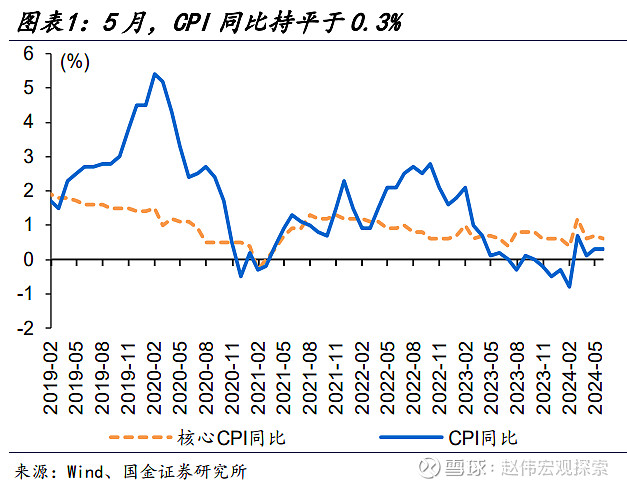

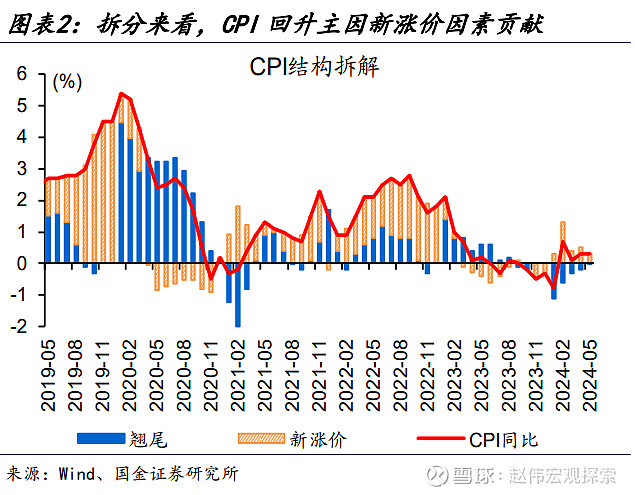

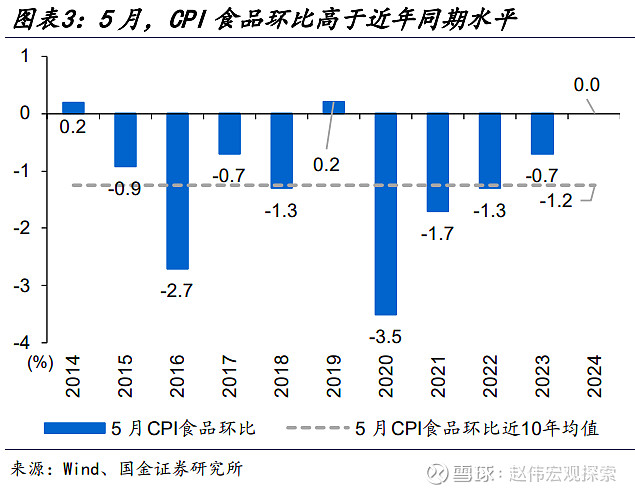

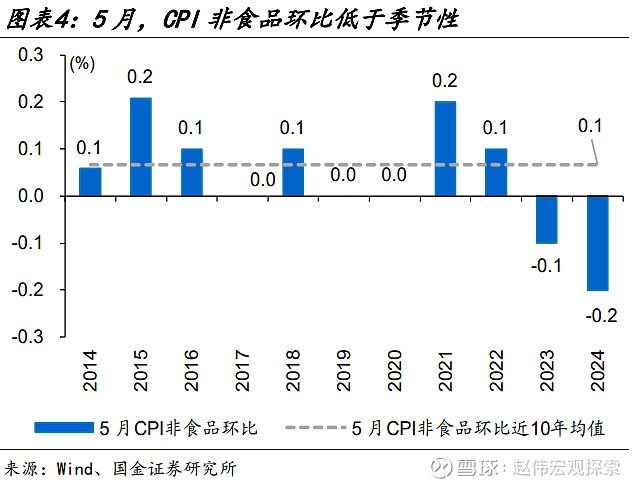

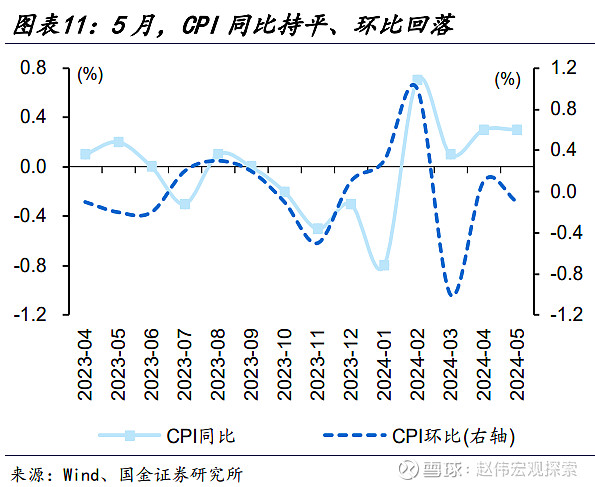

CPI同比持平、主因非食品涨价支撑减弱。5月,CPI同比持平于0.3%、略低于市场预期。其中,新涨价因素收窄0.2个百分点至0.3%,翘尾拖累减少0.2个百分点。分项环比中,食品端拖累减弱、环比降幅收窄1个百分点至0%、高于近年同期均值的-1.2%,非食品端环比支撑转弱至-0.2%、略低于季节性水平。

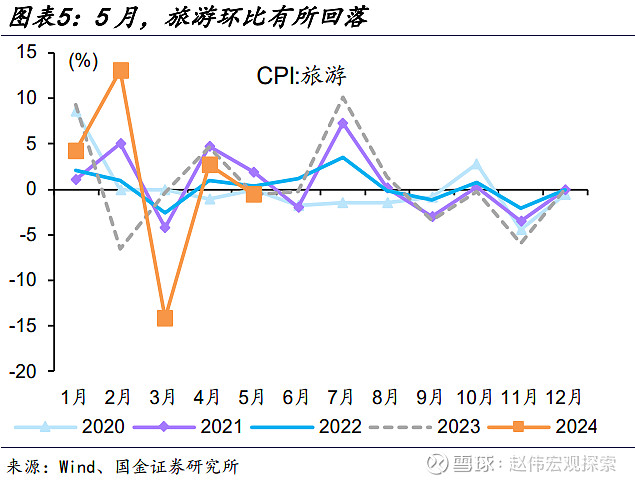

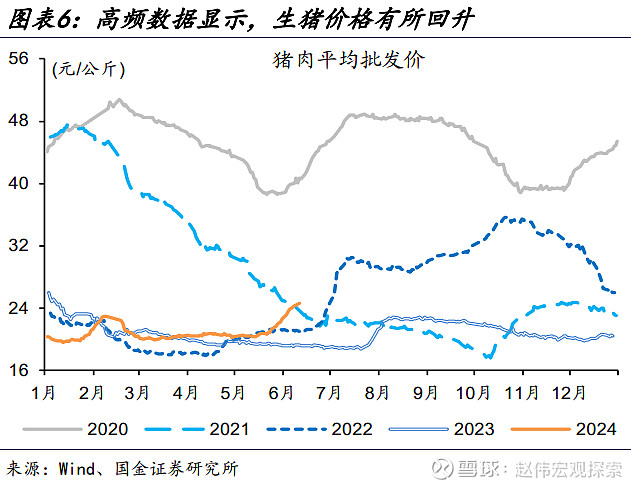

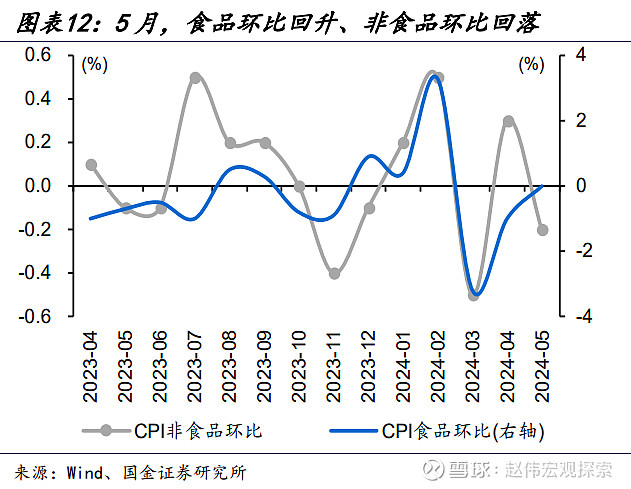

非食品涨价回落,与服务价格季节性回落、原油链拖累等有关,食品端支撑作用或逐步显现。非食品中,小长假后的服务价格有所降温,国际原油价格回落下、CPI交通用具燃料环比超季节性回落至-0.8%。食品端,果蔬供给依然充足、但价格拖累影响边际走弱,生猪涨价支撑或逐步显现,高频数据显示,6月上旬猪肉批发价环比已上涨14个百分点。

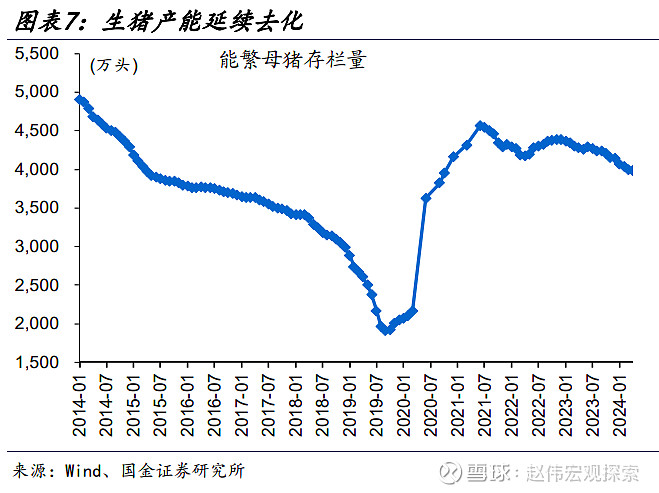

往后来看,部分食品端正向贡献显现、叠加内需修复支撑服务涨价等,CPI同比或延续修复。高负债下,行业内有能力大量补充生猪产能主体较少,当前生猪产能已去化15个月、处于2021年以来低位,猪周期有望在下半年迎来反转,对CPI的正向贡献或逐步显现。叠加内需支撑服务价格等,CPI或延续修复通道、8月或阶段性承压,不改上行趋势。

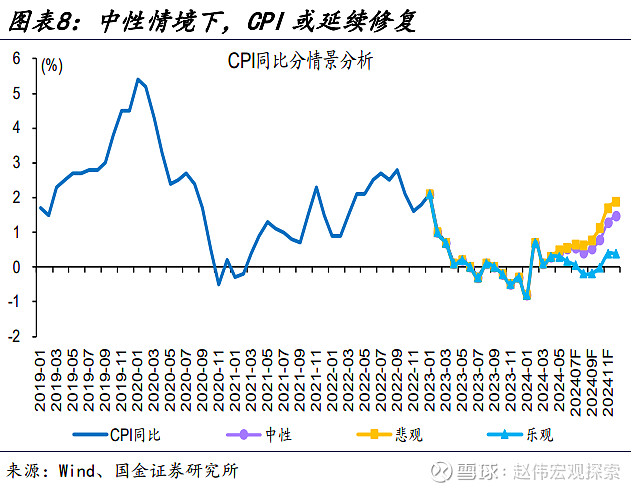

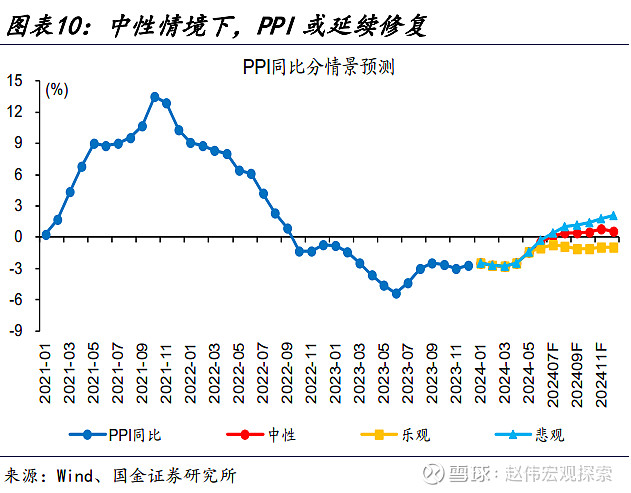

原材料涨价支撑下,PPI或延续修复通道、于年中前后转正。内需修复支撑黑色链、外需韧性拉动有色链,在近两月PPI中已有明显体现。伴随需求边际修复,或支撑部分商品延续涨价,但部分行业供给压力仍存,涨价弹性有待进一步跟踪。中性情景下,PPI同比或于7月前后转正,四季度延续修复通道、高点或在0.8%左右。

常规跟踪:CPI同比持平、PPI同比降幅收窄

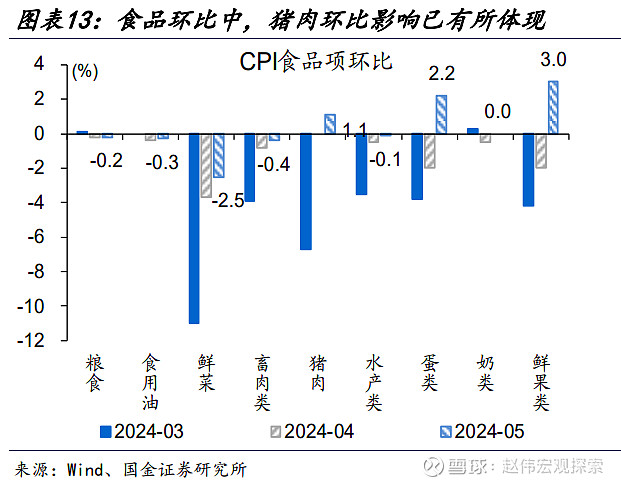

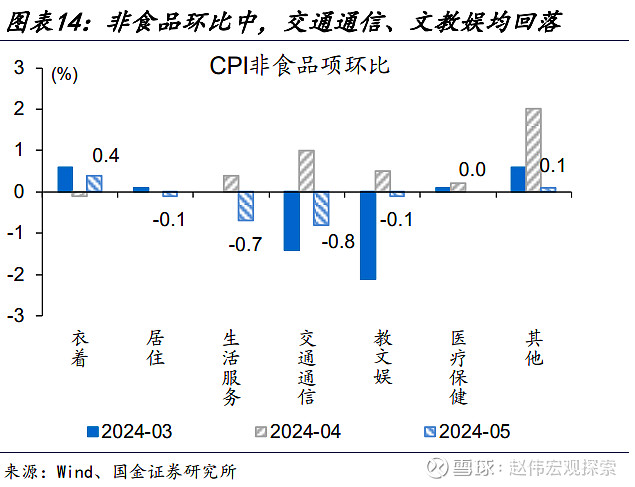

CPI同比持平于上月。5月,CPI同比持平于0.3%、环比转负至-0.1%。分项环比中,食品环比0%、较上月回升0.1个百分点,其中,鲜菜环比降幅收窄1.2个百分点,鲜果环比转正至3%,猪肉环比上涨至1.1%;非食品环比转负至-0.2%,其中,文教娱、交通通信环比双双转负,其他商品服务环比涨幅回落。

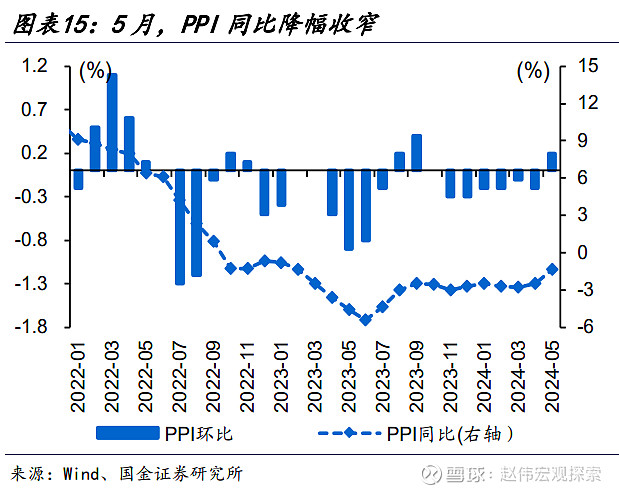

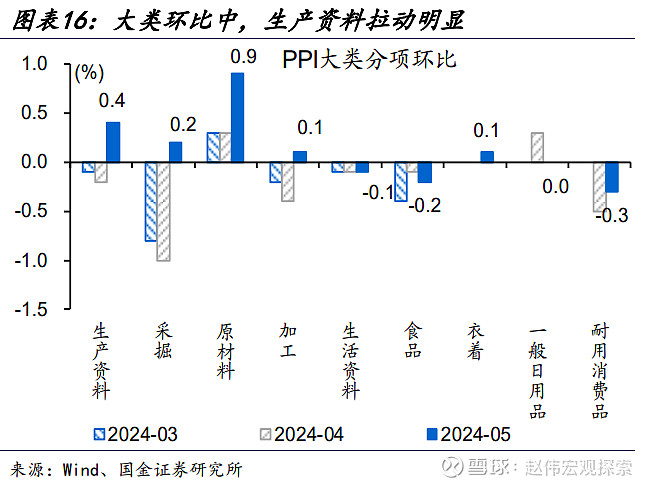

PPI同比降幅收窄、主因生产资料拉动等。5月,PPI同比降幅收窄1.1个百分点至-1.4%,其中,新涨价因素拖累0.5个百分点至-0.5%,翘尾拖累0.9个百分点。大类环比中,生产资料环比转正至0.4%,采掘、加工均转正,原材料环比涨幅扩大0.6个百分点;生活资料环比持平于-0.1%,耐用消费品拖累明显,食品、一般日用品均有所支撑。

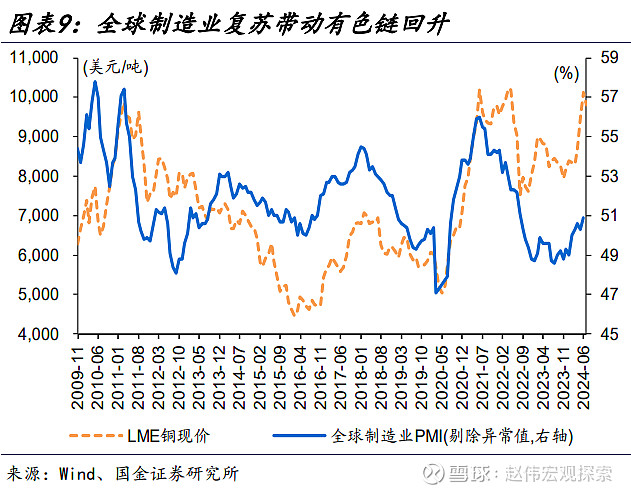

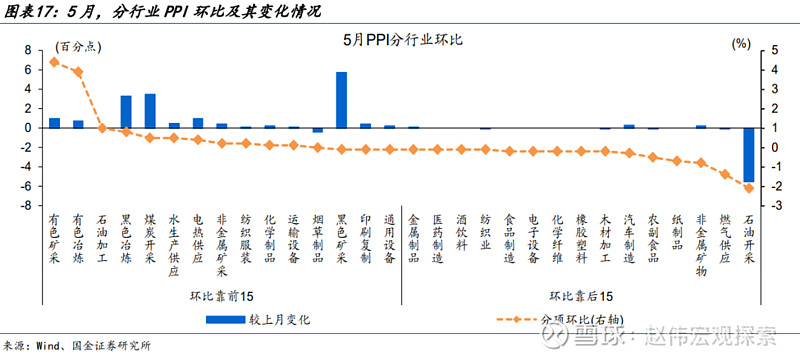

分行业来看,有色链、黑色链等明显涨价,与美国补库带动外需复苏,国内电力投资、设备更新需求升温等有关。行业环比中,铜冶炼、铝冶炼、金冶炼价格分别上涨7.0%、3.4%、2.8%,黑色冶炼环比由负转正至0.8%;部分中下游制造业价格延续回落,例如,汽车制造、文娱制品等。

物价拐点已现?

CPI同比持平、主因非食品涨价支撑减弱。5月,CPI同比持平于0.3%、略低于市场预期。其中,新涨价因素收窄0.2个百分点至0.3%,翘尾拖累减少0.2个百分点。分项环比中,食品端拖累减弱、环比降幅收窄1个百分点至0%、高于近年同期均值的-1.2%,非食品端环比支撑转弱至-0.2%、略低于季节性水平。

非食品涨价回落,与服务价格季节性回落、原油链拖累等有关,食品端支撑作用或逐步显现。非食品中,小长假后的服务价格有所降温,国际原油价格回落下、CPI交通用具燃料环比超季节性回落至-0.8%。食品端,果蔬供给依然充足、但价格拖累影响边际走弱,生猪涨价支撑或逐步显现,高频数据显示,6月上旬猪肉批发价环比已上涨14个百分点。

往后来看,部分食品端正向贡献显现、叠加内需修复支撑服务涨价等,CPI同比或延续修复。高负债下,行业内有能力大量补充生猪产能主体较少,当前生猪产能已去化15个月、处于2021年以来低位,猪周期有望在下半年迎来反转,对CPI的正向贡献或逐步显现。叠加内需支撑服务价格等,CPI或延续修复通道、8月或阶段性承压,不改上行趋势。

原材料涨价支撑下,PPI或延续修复通道、于年中前后转正。内需修复支撑黑色链、外需韧性拉动有色链,在近两月PPI中已有明显体现。伴随需求边际修复,或支撑部分商品延续涨价,但部分行业供给压力仍存,涨价弹性有待进一步跟踪。中性情景下,PPI同比或于7月前后转正,四季度延续修复通道、高点或在0.8%左右。

常规跟踪:CPI同比持平、PPI同比降幅收窄

CPI同比持平于上月。5月,CPI同比持平于0.3%、环比转负至-0.1%。分项环比中,食品环比0%、较上月回升0.1个百分点,其中,鲜菜环比降幅收窄1.2个百分点,鲜果环比转正至3%,猪肉环比上涨至1.1%;非食品环比转负至-0.2%,其中,文教娱、交通通信环比双双转负,其他商品服务环比涨幅回落。

PPI同比降幅收窄、主因生产资料拉动等。5月,PPI同比降幅收窄1.1个百分点至-1.4%,其中,新涨价因素拖累0.5个百分点至-0.5%,翘尾拖累0.9个百分点。大类环比中,生产资料环比转正至0.4%,采掘、加工均转正,原材料环比涨幅扩大0.6个百分点;生活资料环比持平于-0.1%,耐用消费品拖累明显,食品、一般日用品均有所支撑。

分行业来看,有色链、黑色链等明显涨价,与美国补库带动外需复苏,国内电力投资、设备更新需求升温等有关。行业环比中,铜冶炼、铝冶炼、金冶炼价格分别上涨7.0%、3.4%、2.8%,黑色冶炼环比由负转正至0.8%;部分中下游制造业价格延续回落,例如,汽车制造、文娱制品等。

风险提示

猪价大幅反弹。

+报告信息

证券研究报告:《物价拐点已现?》

对外发布时间:2024年6月11日

报告发布机构:国金证券股份有限公司

赵 伟(执业S1130521120002)zhaow@gjzq.com.cn

马洁莹(执业S1130522080007)majieying@gjzq.com.cn

点击下方阅读原文,获取更多最新资讯