+

摘要

5月20日财政部公布1-4月财政收支情况。1—4月,全国一般公共预算收入80926亿元,同比下降2.7%,扣除去年同期中小微企业缓税入库抬高基数、去年年中出台的减税政策翘尾减收等特殊因素影响后,可比增长2%左右。

专项债发行慢或为短期扰动,土地出让收入是后续财政支出力度的关键

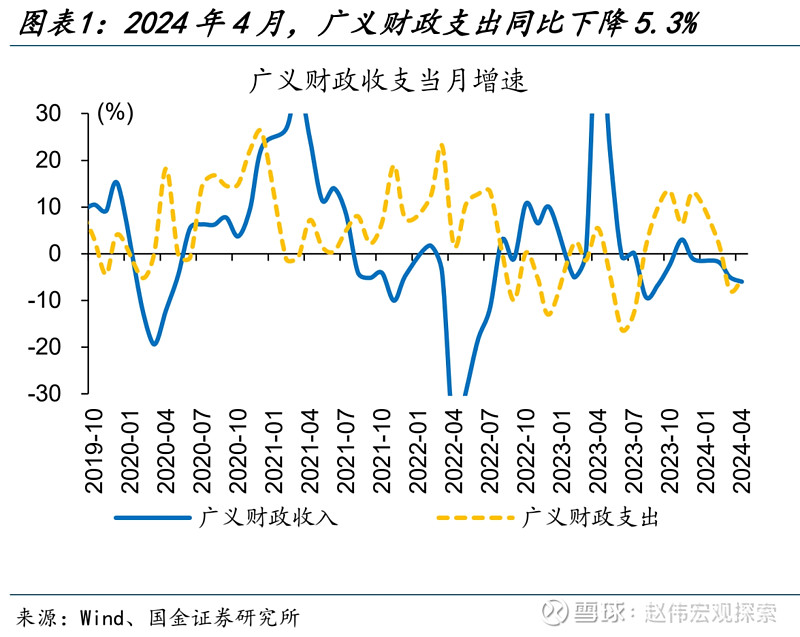

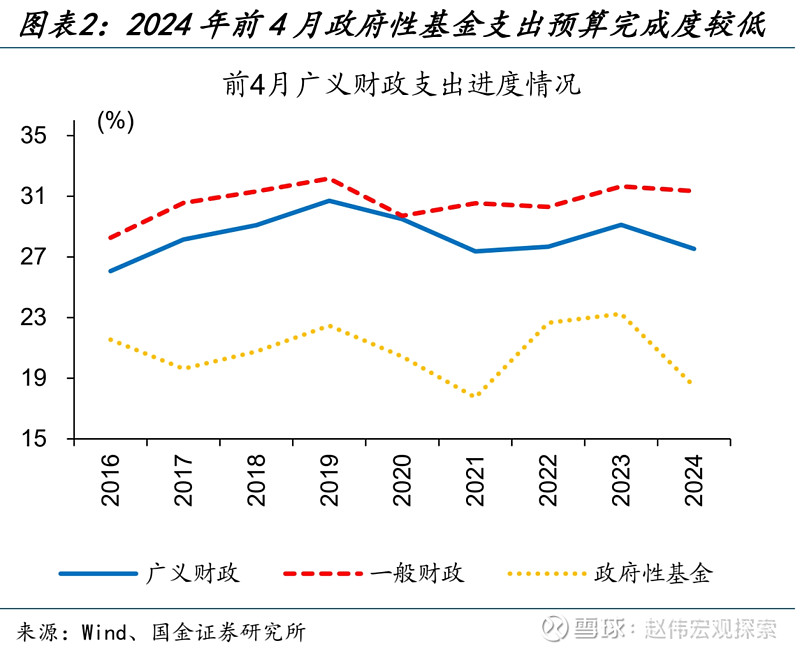

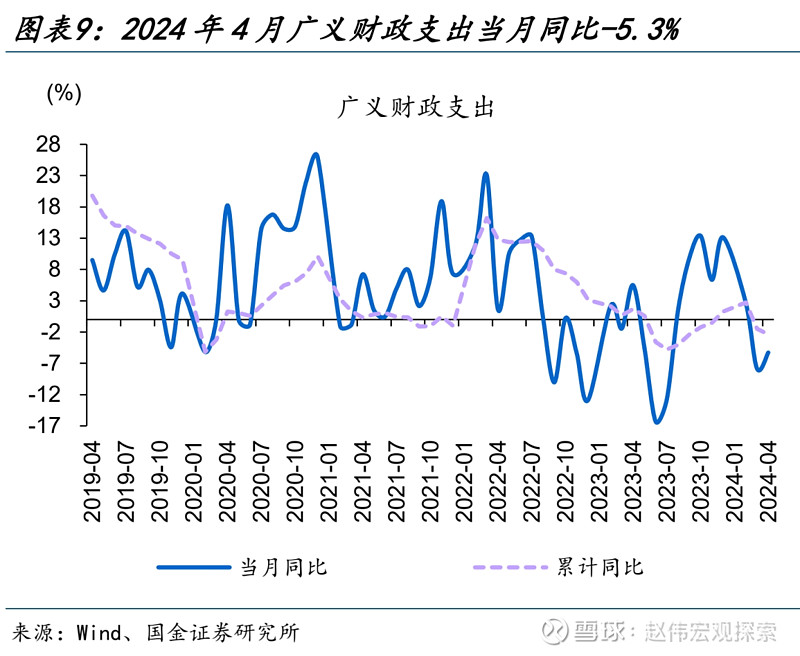

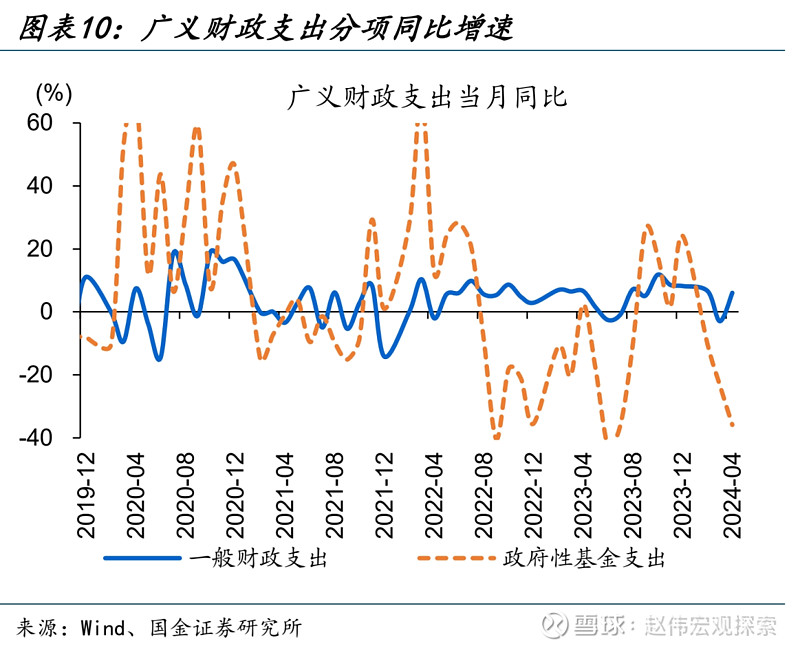

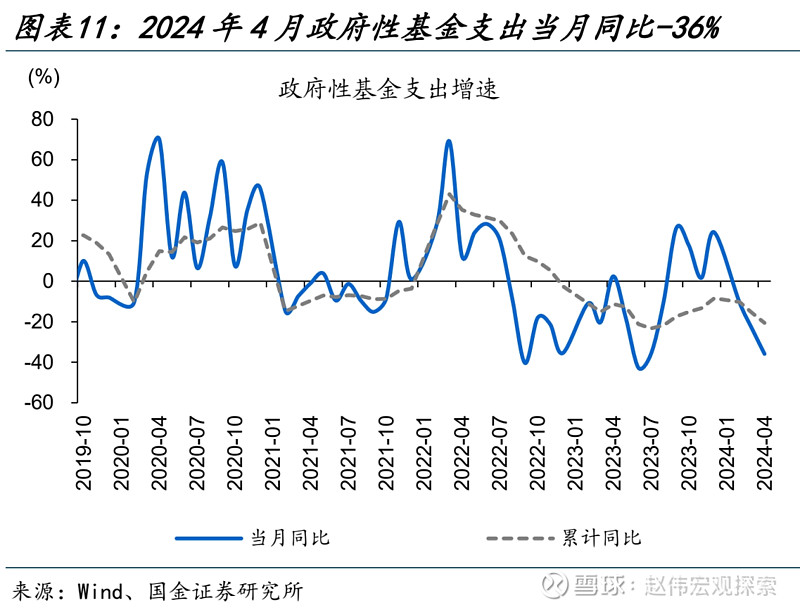

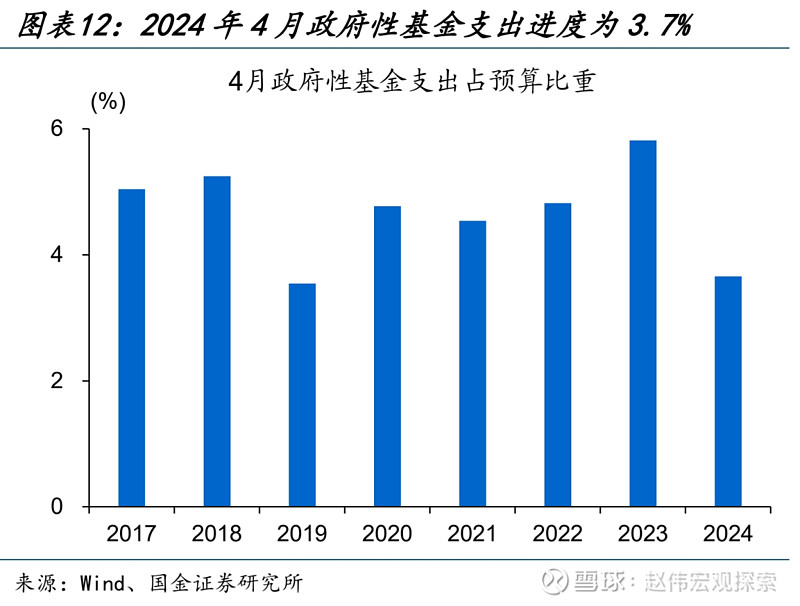

4月广义财政支出边际修复,主因一般财政支出加码,政府性基金支出延续拖累。4月,广义财政支出当月同比为-5.3%,较3月降幅收窄超2个百分点。从预算完成度看,广义财政支出当月预算完成度为7.8%、低于2023年同期的8.3%,政府性基金支出预算完成度仅3.7%、明显低于2023年同期的5.8%。

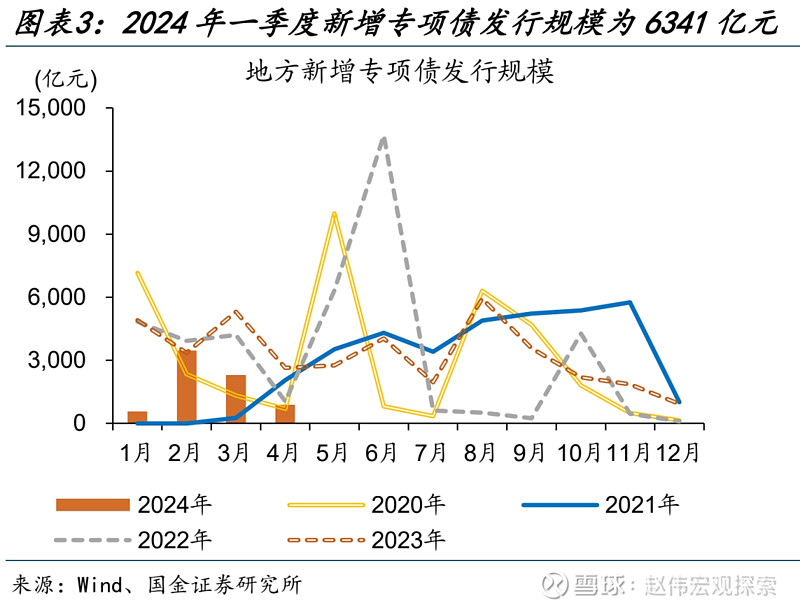

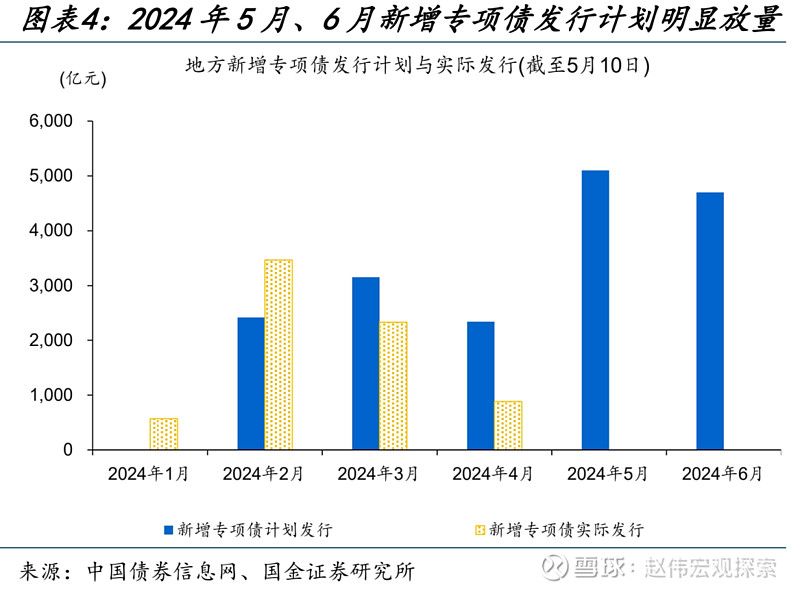

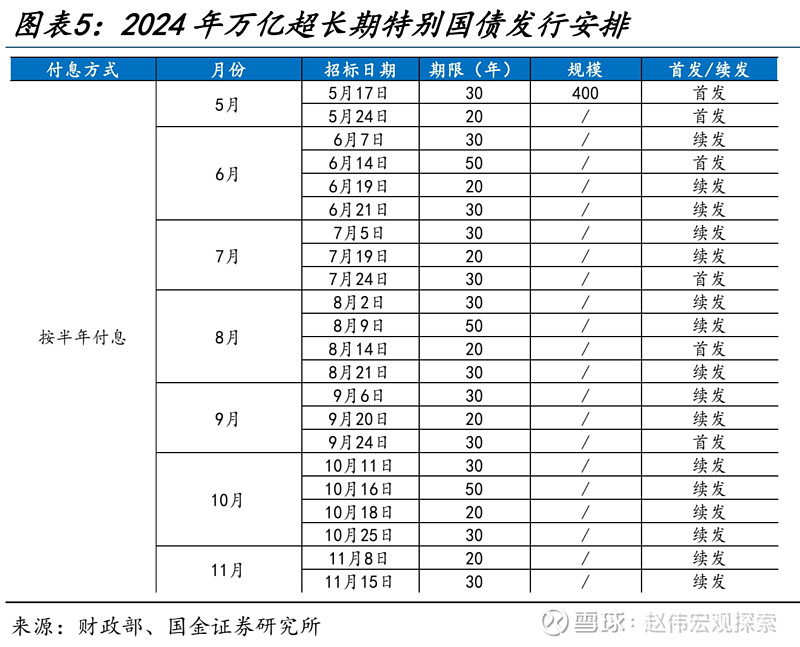

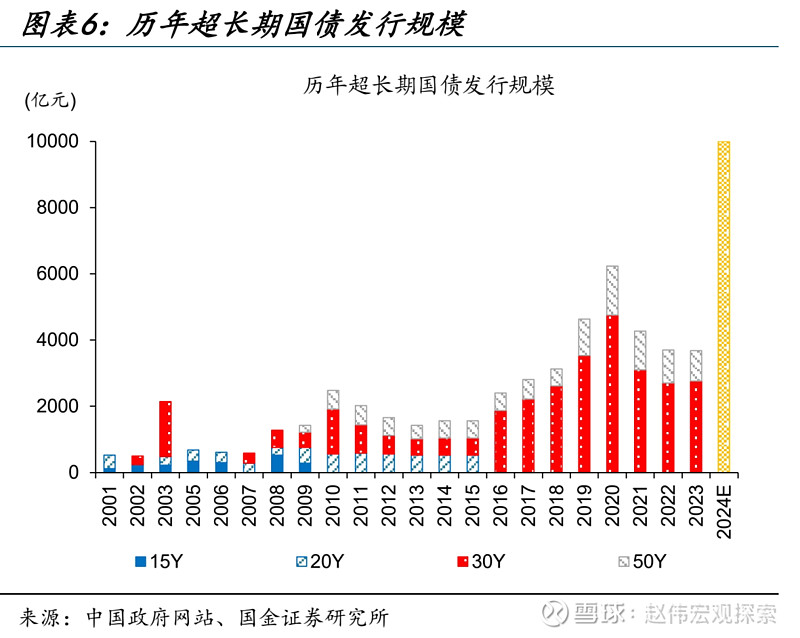

新增专项债发行提速,超长期特别国债也已在路上,将对后续财政支出形成有效支撑。专项债发行较慢为短期扰动,随着专项债项目筛选完毕 ,5月、6月地方新增专项债月度发行计划已明显提速;同时,万亿元超长期特别国债也自5月下旬其持续发行至11月中旬。剩余超3万亿元地方新增专项债和万亿特别国债将有效支撑后续财政支出加码。

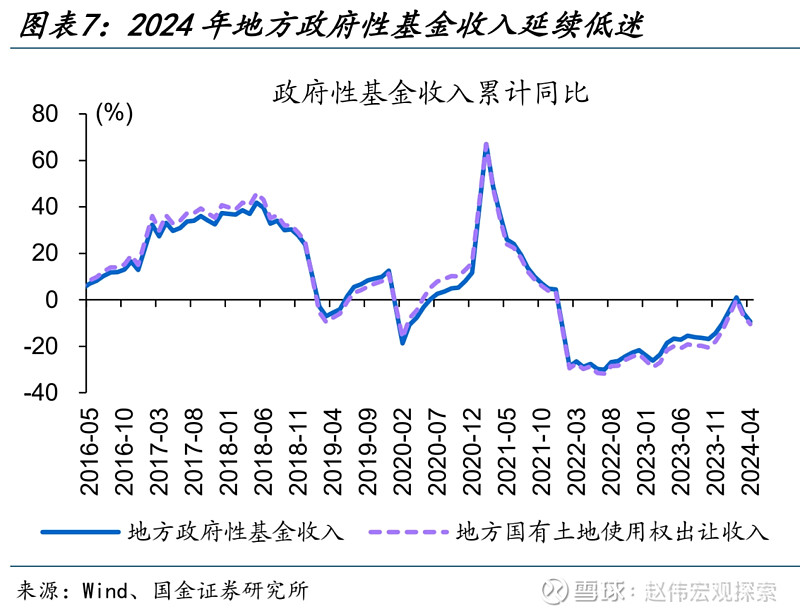

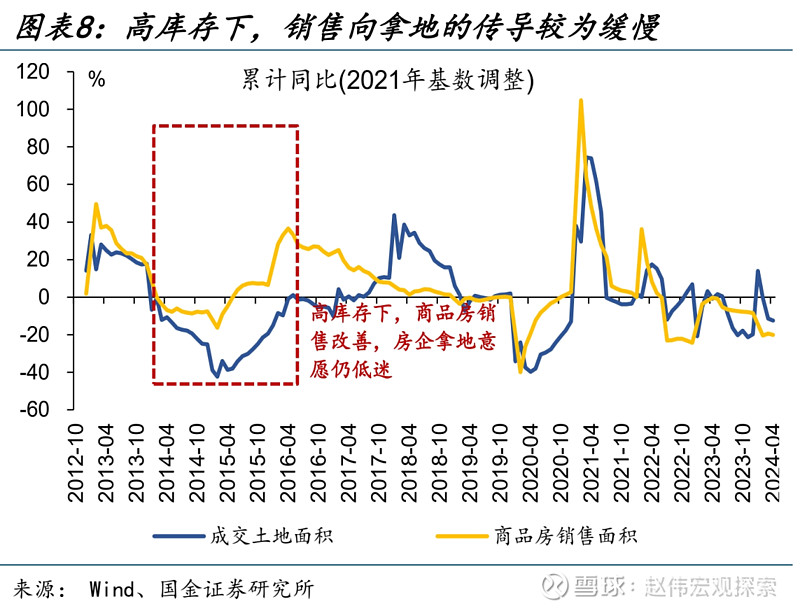

土地出让收入能否企稳或是决定后续财政支出力度的关键。前4月地方国有土地出让收入持续下滑,累计同比下降10%。同时,新房成交延续低迷态势叠加广义住宅库存高企,掣肘房企拿地意愿修复。根据2023年土地出让收入占比测算,若国有土地财政收入下降10%,对应政府性基金收入下滑9 %,广义财政支出增速下降近2%。

重申观点:4月,地方土地出让收入继续下滑,叠加专项债发行大幅低于2023年同期,使得政府性基金支出降幅走阔。5月起各地专项债发行计划已明显放量,特别国债也已处发行过程中,或对后续财政支出形成支撑。土地出让收入能否企稳或是后续财政支出力度的关键。眼下“去库存”等政策齐加码,能否带动土地出让收入企稳仍需观察。

常规跟踪:广义财政收支延续负增长,政府性基金收支拖累明显

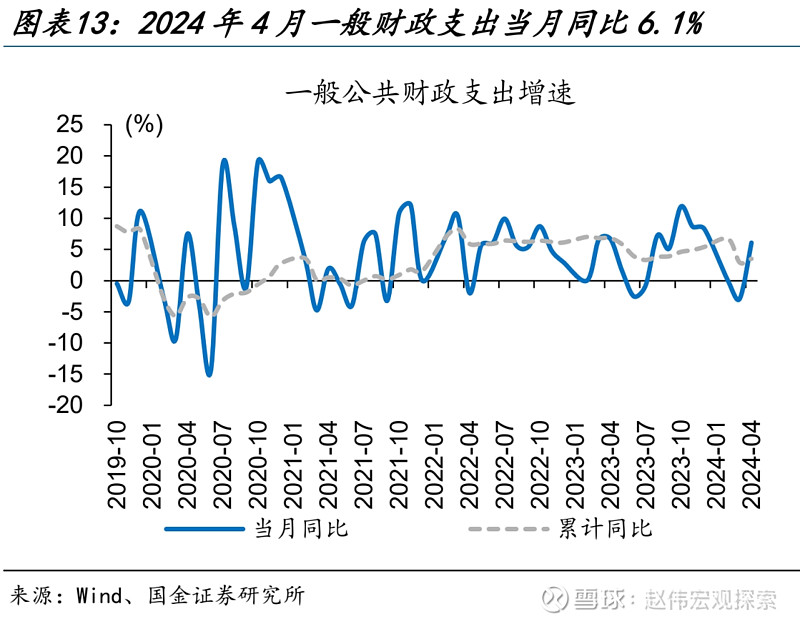

广义财政支出边际修复。4月,广义财政支出当月同比为-5.3%、较3月降幅收窄超2个百分点。其中,一般财政支出当月同比6.1%,较3月同比增长近9个百分点;政府性基金支出当月同比下滑-35.9%,较3月降幅走阔超12个百分点。从预算完成度看,3月广义财政支出预算完成度为5.9%,低于过去五年同期的6.5%。

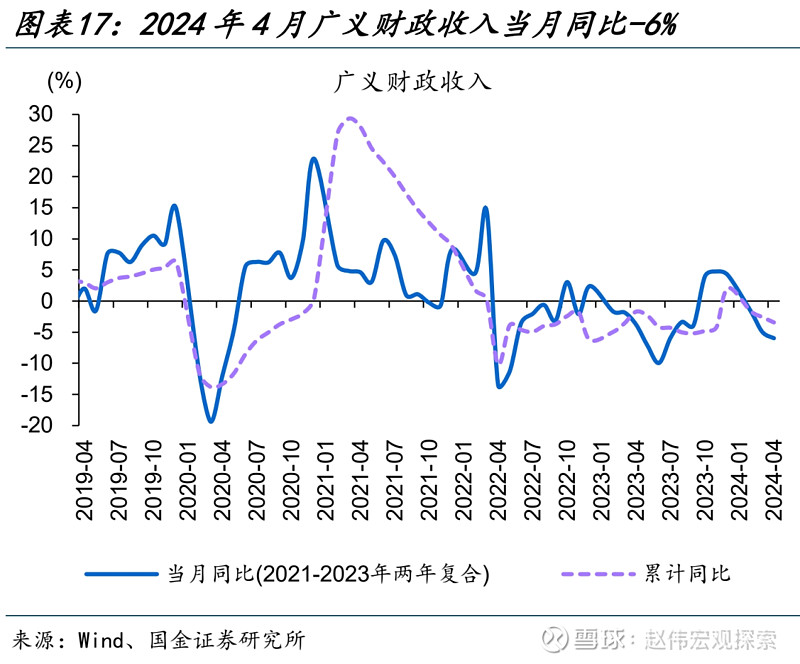

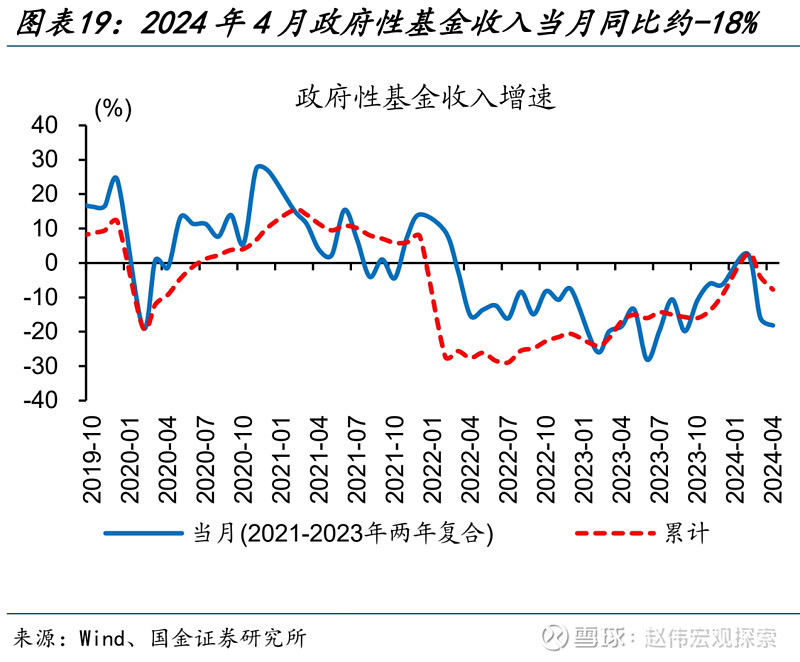

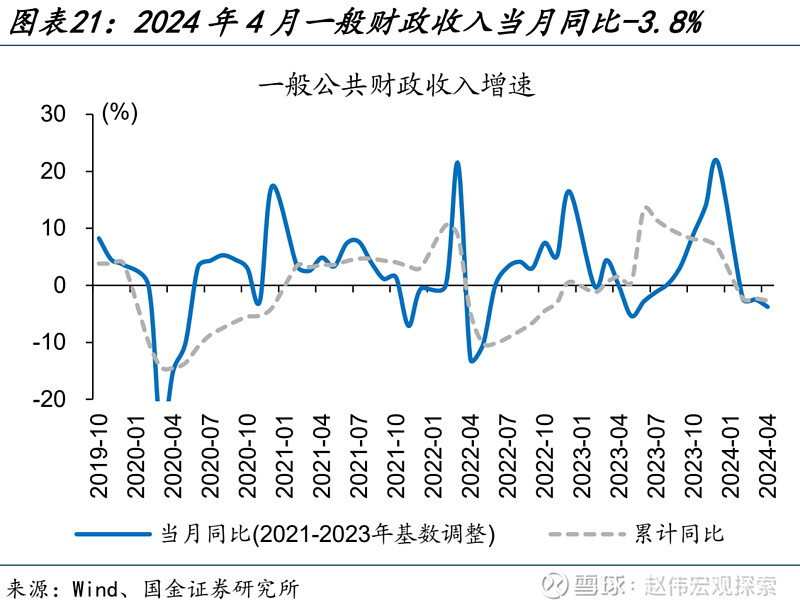

广义财政收入延续低迷。4月,广义财政收入当月同比-6%,较3月的-5%进一步下探;政府性基金收入拖累明显,当月同比下降18%,较3月降幅走阔超2个百分点;一般财政收入同比下降3.8%,主因税收基数效应及翘尾因素影响, 4月广义财政收入预算完成度为7.8%,低于2023年同期的8.3%,与过去五年平均基本持平。

风险提示

经济复苏不及预期,政策落地效果不及预期。

+

报告正文

专项债发行慢或为短期扰动,土地出让收入是后续财政支出力度的关键

4月广义财政支出边际修复,主因一般财政支出加码,政府性基金支出延续拖累。4月,广义财政支出当月同比为-5.3%,较3月降幅收窄超2个百分点;其中,一般财政支出当月同比6.1%,较3月同比增长近9个百分点;政府性基金支出当月同比下滑-35.9%,较3月降幅走阔超12个百分点。从预算完成度看,广义财政支出当月预算完成度为7.8%、低于2023年同期的8.3%,政府性基金支出预算完成度仅3.7%、明显低于2023年同期的5.8%。

新增专项债发行或将提速,超长期特别国债也已在路上。新增专项债发行较慢或为短期扰动,前4月地方新增专项债发行规模占新增额度比例仅17%、落后2023年同期超25个百分点;4月地方新增专项债仅发行883亿元、低于2023年同期的2600多亿元。随着专项债项目筛选完毕[1],5月、6月地方新增专项债月度发行计划已明显提速,同时,万亿元超长期特别国债也自5月下旬其持续发行至11月中旬。剩余超3万亿元额度的地方新增专项债和万亿特别国债将对后续财政支出形成有效支撑。

[1] 网页链接

相较专项债等发行较慢的短期扰动,土地出让收入能否企稳或是决定后续财政支出力度的关键。2024年政府性基金收入增长目标设定为0.1%,但前4月地方国有土地出让收入持续下滑,累计同比下降10%。同时,年初新房成交延续低迷态势叠加广义住宅高库存,掣肘房企拿地意愿修复。近期,稳地产、“去库存”等政策齐加码,能否带动年内土地出让收入企稳仍需观察。根据2023年土地出让收入占比测算,若国有土地财政收入下降10%,对应政府性基金收入下滑9 %,广义财政支出增速下降近2%。(详见《被“低估”的财政》)

重申观点:4月,地方土地出让收入继续下滑,叠加专项债发行规模大幅低于2023年同期,使得政府性基金支出增速降幅走阔,拖累广义财政支出力度。当前,5月、6月各地专项债发行计划已明显放量,超长期特别国债也已处发行过程中,或对后续政府性基金支出形成支撑。土地出让收入能否企稳或是决定后续财政支出力度的关键。近期,稳地产、“去库存”等政策齐加码,能否带动年内土地出让收入企稳仍需观察。

常规跟踪:广义财政收支延续负增长,政府性基金收支拖累明显

广义财政支出边际修复。4月,广义财政支出当月同比为-5.3%,较3月降幅收窄2.6个百分点;其中,一般财政支出当月同比6.1%,较3月同比增长近9个百分点;政府性基金支出延续拖累,当月同比下滑-35.9%,较3月降幅走阔超12个百分点。从预算完成度看,4月广义财政支出预算完成度为5.9%,低于过去五年同期的6.5%。

政府基金支出力度继续下探,多缘于专项债及土地出让收入拖累。3月,政府性基金支出当月同比-23%、较1-2月降幅走阔近13个百分点。从预算完成进度看,3月政府性基金支出预算完成度5.5%,低于2023年同期的7.3%。政府性基金支出继续下探,多缘于收入端土地财政低迷及一季度地方新增专项债发行较慢拖累,一季度地方新增专项债额度发行进度仅16%,低于2023年同期的36%。

政府基金支出力度拖累明显。4月,政府性基金支出当月同比-35.9%、较3月降幅走阔超12个百分点。从预算完成进度看,4月政府性基金支出预算完成度3.7%,低于2023年同期的5.8%。政府性基金支出下探,缘于政府性基金收入延续回落及地方新增专项债发行较慢拖累,4月地方新增专项债仅发行883亿元,明显低于2023年同期的2647亿元。

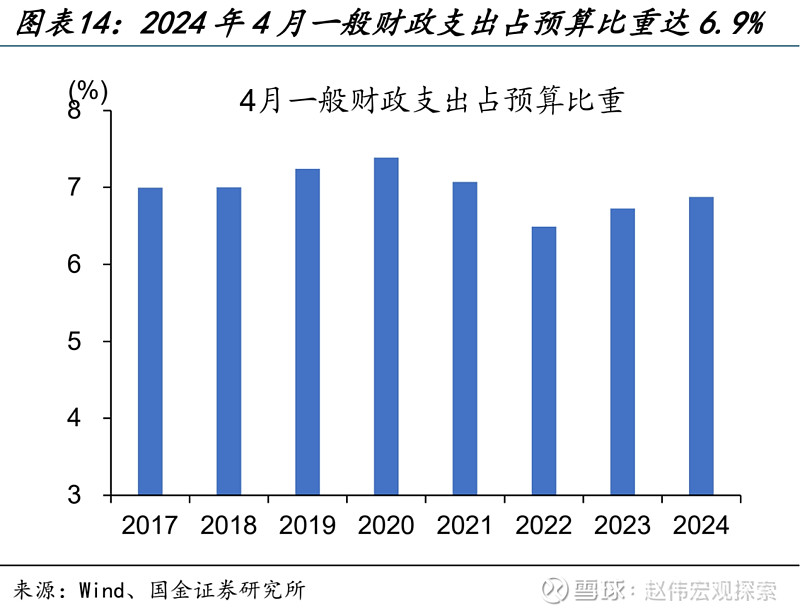

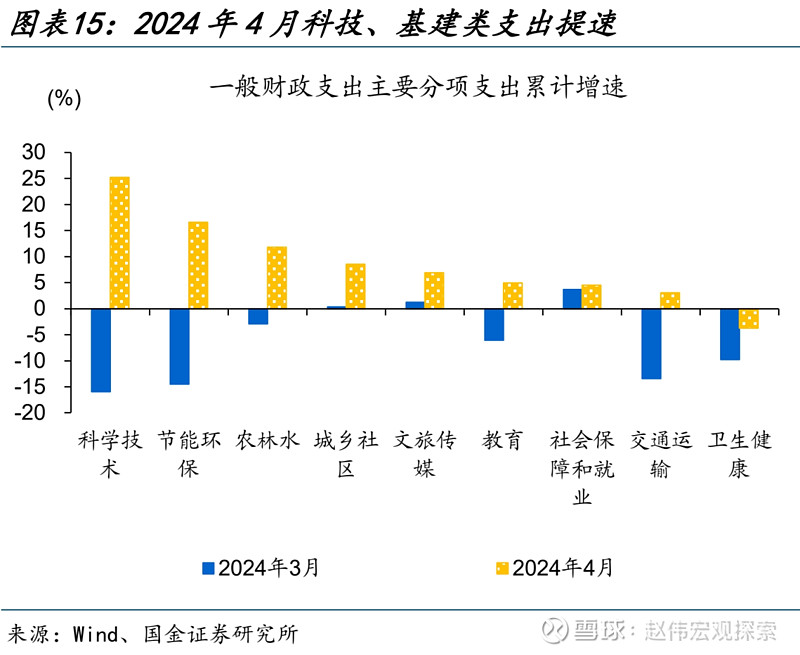

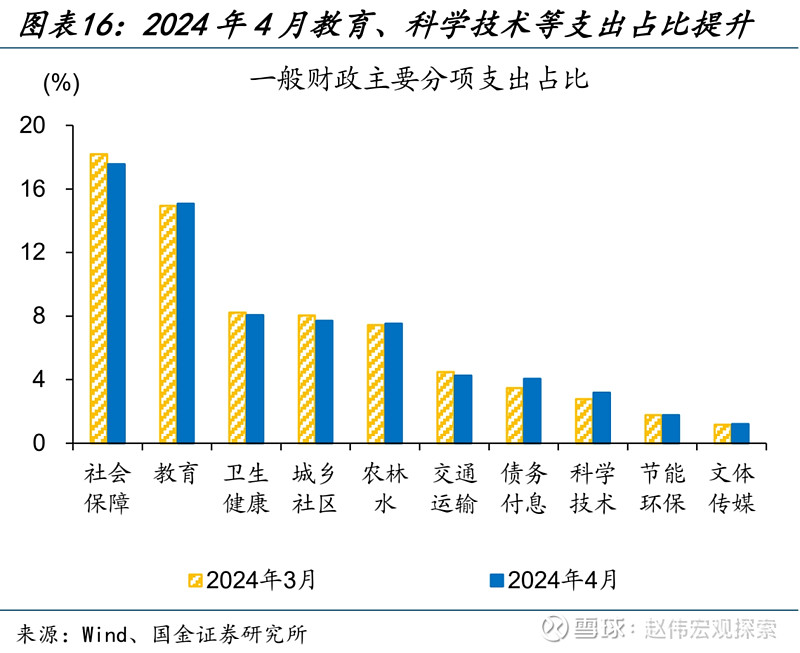

一般财政支出提速,科技、基建类支出增速大幅提升。4月一般财政支出当月同比增长6.1%、较3月降幅收窄近9个百分点;分项中,科学技术、节能环保、农林水支出明显提速,当月同比分别增长25.2%、16.6%、11.8%;从支出占比来看,社保、教育占比较高,分别为17.6%、15.1%,科学技术支出占比较3月提升约0.4个百分点。整体来看,4月一般财政支出预算完成度为6.9%,略高于2023年同期的6.7%。

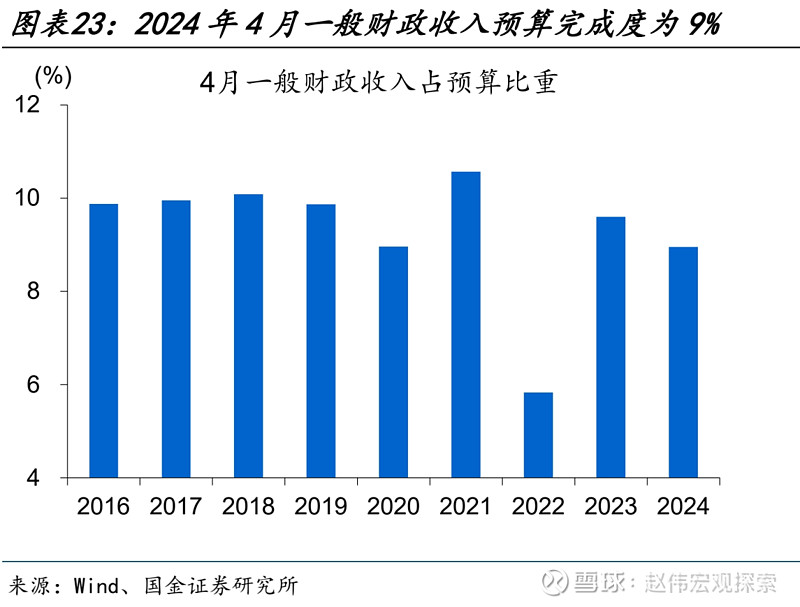

广义财政收入延续低迷。4月,广义财政收入当月同比-6%,较3月的-5%进一步下探;其中,政府性基金收入拖累明显,当月同比下降18%,较3月降幅走阔超2个百分点;一般财政收当月同比下降3.8%、较3月降幅走阔超一个百分点。从预算完成度看,4月广义财政收入预算完成度为7.8%,低于2023年同期的8.3%,与过去五年平均水平基本持平。

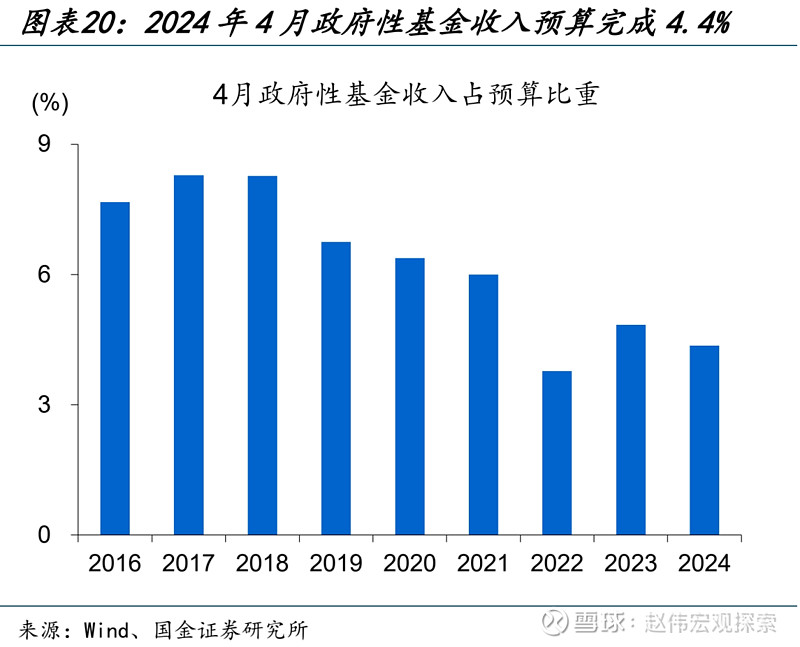

政府性基金收入继续下滑,土地出让收入降幅延续走阔。4月,政府性基金收入当月同比约-18%,两年复合同比近-9%;地方国有土地出让收入继续回落、当月同比-10%,较3月降幅走阔超3个百分点。从预算完成度看,4月政府性基金收入预算当月完成度4.4%,低于2023年同期的4.8%及过去五年同期平均的5.5%。

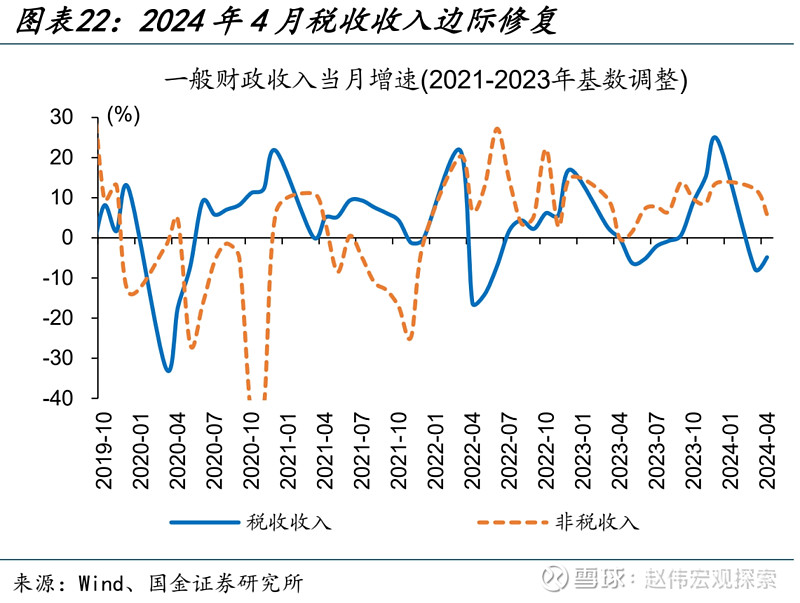

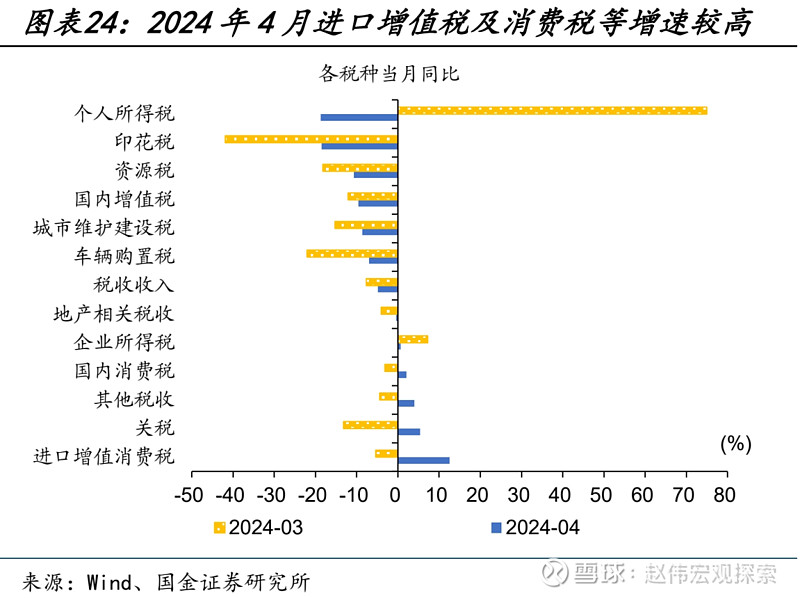

一般财政收入下滑主由税收基数效应及非税收入回落。4月,一般财政收入同比-3.8%,较3月降幅走阔超一个百分点。税收收入边际修复,4月同比下滑4.9%、较3月降幅收窄近3个百分点,与进出口相关的进口环节增值税及消费税、关税增速明显回升。非税收入高位回落、同比增长5.8%。税收收入同比延续下降主受2023年年初制造业中小微企业部分缓税入库的高基数及年中出台的减税政策翘尾因素影响,扣除特殊因素影响后,可比增长2%左右。从预算完成进度看,一般财政收入4月预算完成度为9%、略低于2023年同期。

风险提示

1、经济复苏不及预期。海外形势变化对出口拖累加大、地产超预期走弱等。

2、政策落地效果不及预期。债务压制、项目质量等拖累政策落地,资金滞留金融体系等。

+报告信息

证券研究报告:《土地出让收入能否企稳是关键》

对外发布时间:2024年5月20日

报告发布机构:国金证券股份有限公司

赵 伟(执业S1130521120002)zhaow@gjzq.com.cn

侯倩楠houqiannan@gjzq.com.cn

点击下方阅读原文,获取更多最新资讯