+

摘要

一季度,美国财政对GDP的正向拉动明显减弱。全年而言,财政是否会成为拖累?今年美国财政力度不及去年,立场中性偏紧,对消费的提振减弱,但交通基建、能源类支出扩大。后续需重点关注拜登会否继续推出新的支出计划。

热点思考:美国财政是否将拖累经济?

(一)2024美国财政收支:债务上限法案约束基本失效,收支均扩大,赤字或收敛

受益于股市上涨及去年纳税推迟,美国2024年财政收入预计上升至4.9万亿美元,增速约11%。美国财政收入改善主因有:其一,美国国税局将加州等受灾害影响地区的纳税申报延期至2024年;其二,2023年美股大幅上涨40%,有望提振今年居民资本利得税及个人所得税;其三,由于通胀回落,2024年个税起征点涨幅低于去年。

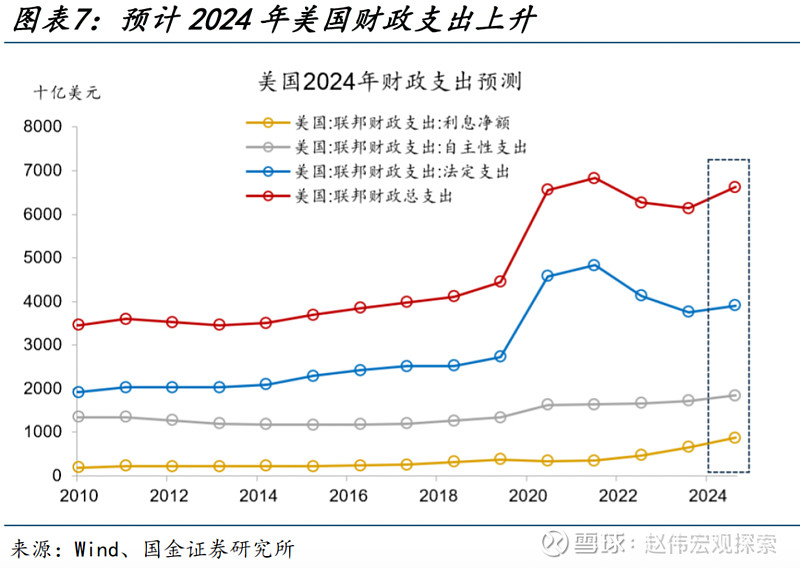

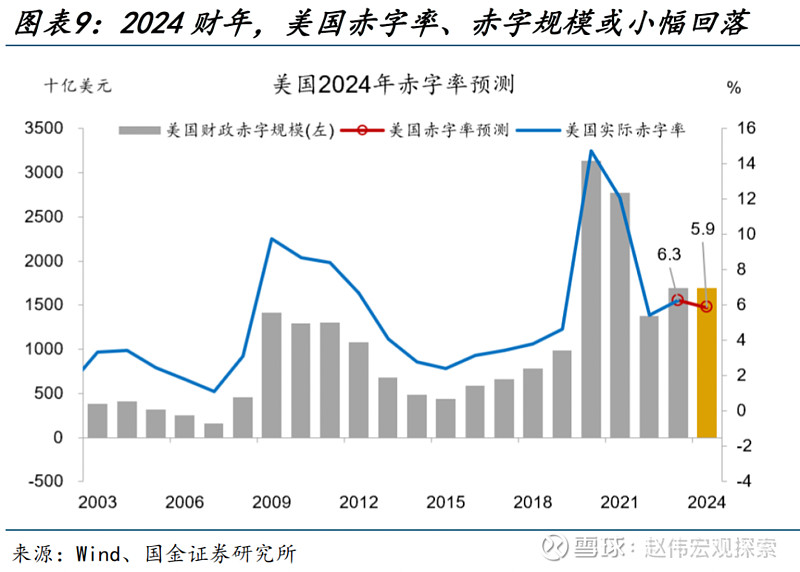

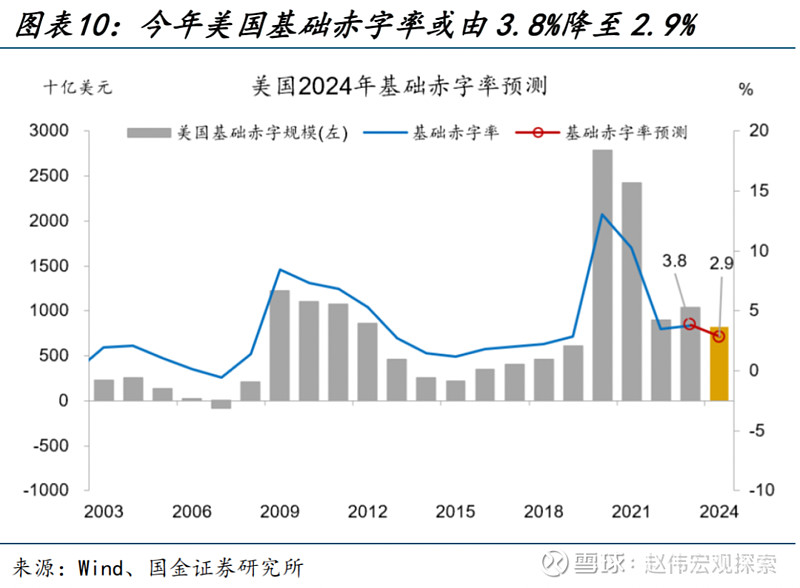

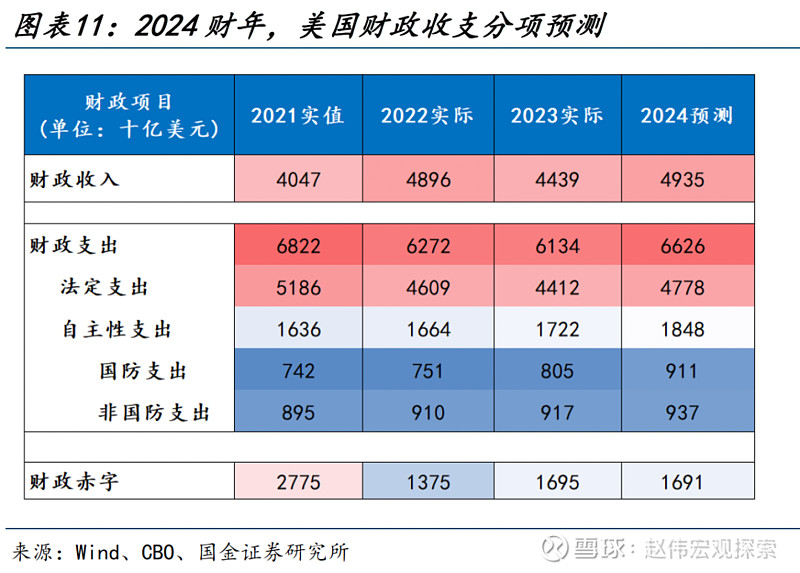

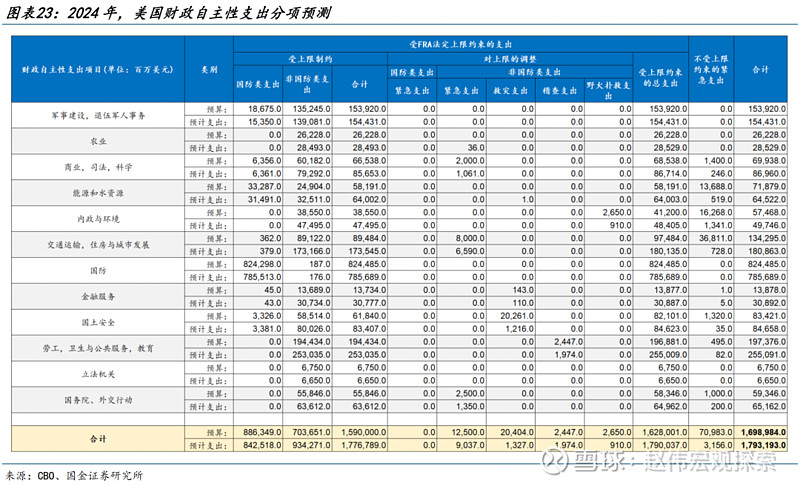

债务上限法案的支出约束已基本失效,今年拜登政府不断扩大支出计划,但由于收入改善幅度更高,预计今年赤字率仍将回落。预计今年财政支出或由去年的6.1万亿美元升至6.6万亿美元,自主性支出预计升至1.85万亿,法定支出升至4.8万亿。赤字率小幅下降至5.9%,但由于利息支出大幅上涨,基础赤字率预计将下降一个点至2.9%。

(二)今年财政的总体作用:力度或不及去年,财政基调中性偏紧

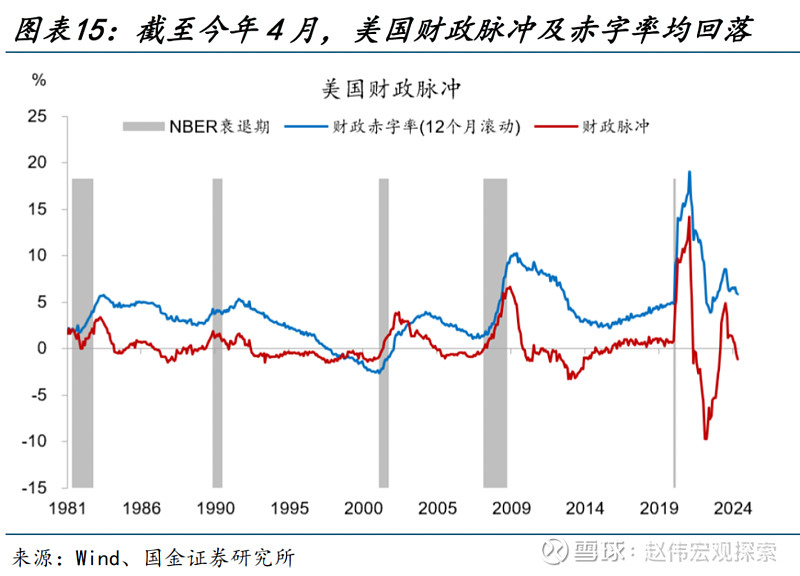

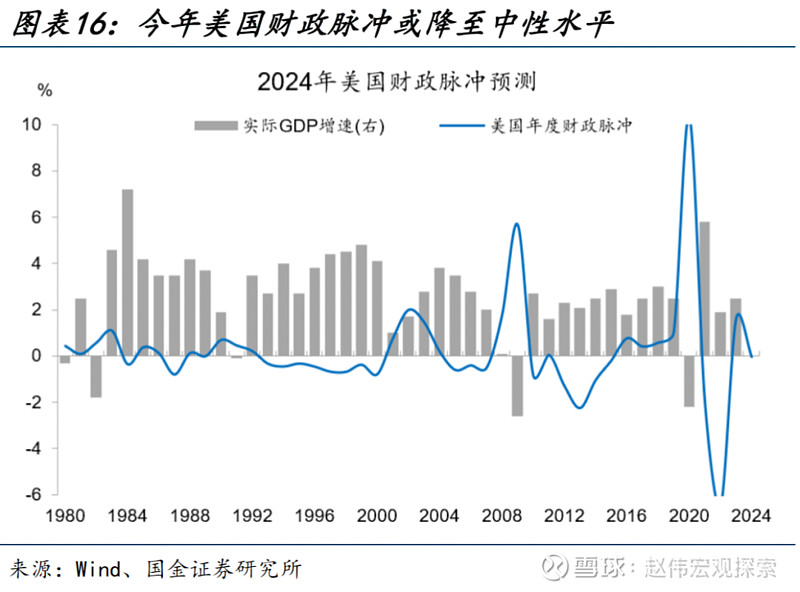

今年财政支撑作用或降低,财政基调中性偏负面。截至4月,美国财政赤字率已由去年6月的8.5%降至5.8%,美国财政脉冲领先财政赤字率,反映了财政对经济的影响方向及大小,截至今年4月,财政脉冲已降至-1.1%。从年度财政脉冲来看,去年美国财政脉冲大幅上升,今年预计将回落至-0.04%,表明财政对经济的影响或降至中性偏负面水平。

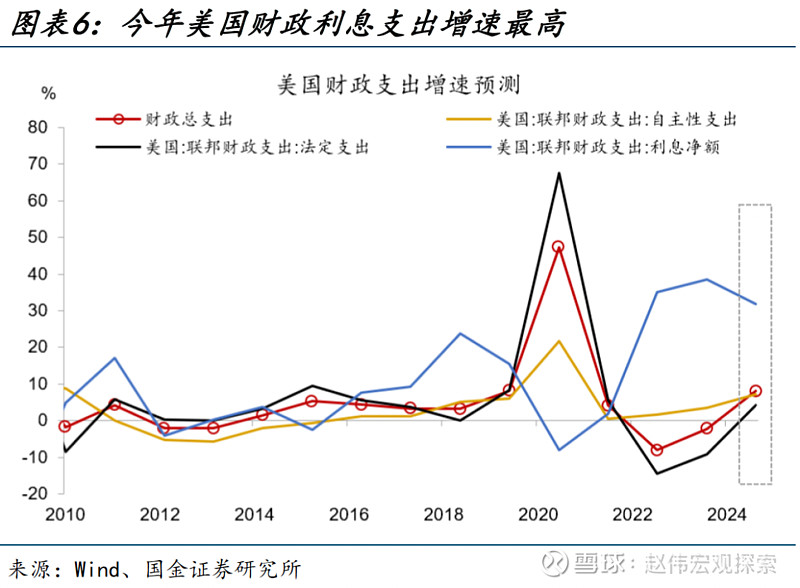

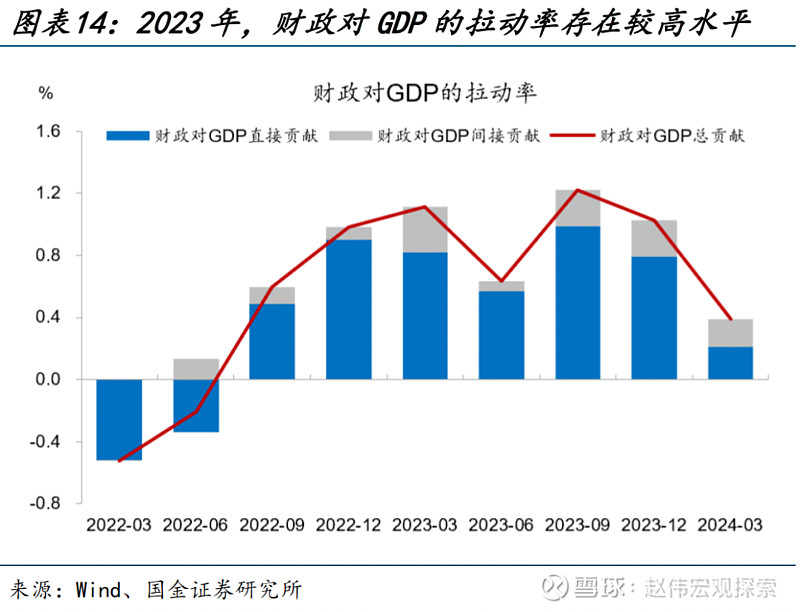

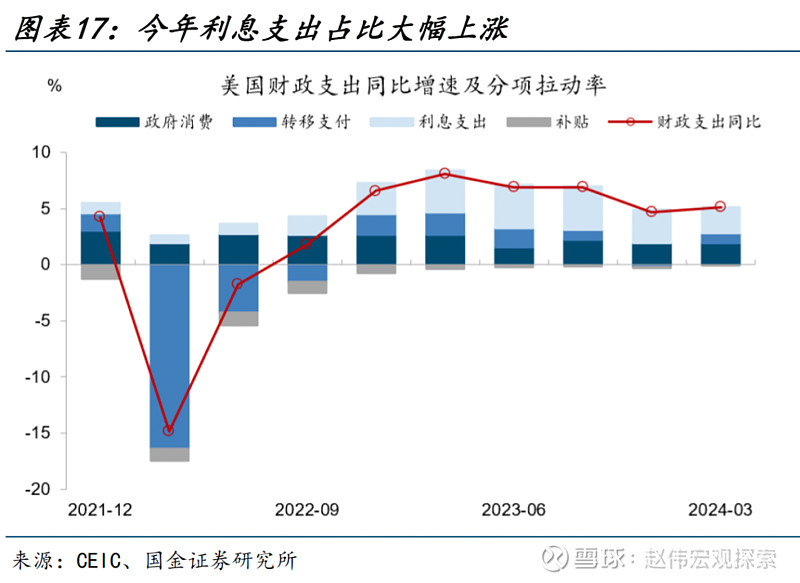

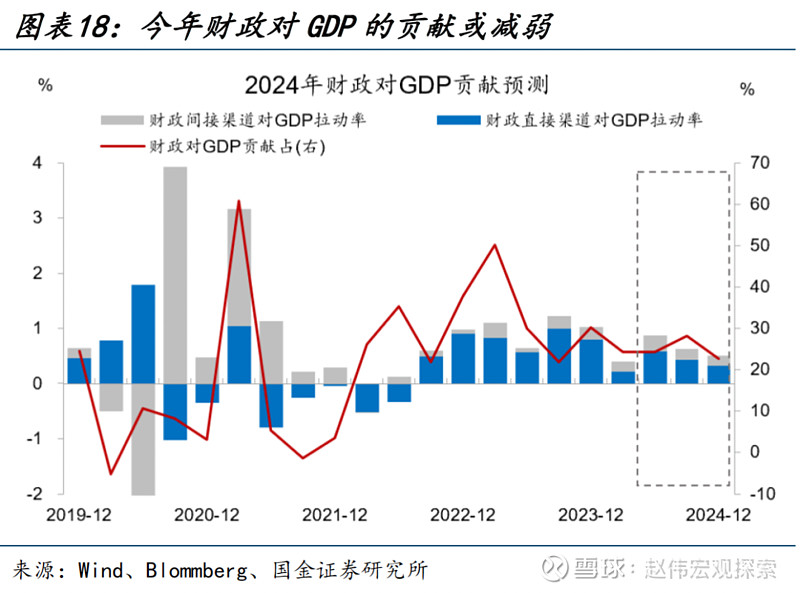

今年财政有效支出回落,对GDP的贡献率或降至25%,低于去年的34%。当前利息支出已成为美国财政支出的主要拉动项,今年一季度财政支出同比5.1%,其中2.4个百分点由利息支出贡献,考虑到全年利息支出增速和占比都将处于高位,或导致今年财政有效支出进一步回落,预计全年财政对GDP的贡献率或由去年的34%降至25%。

(三)今年财政结构特征:对消费的提振减弱,交通基建、能源类支出扩大

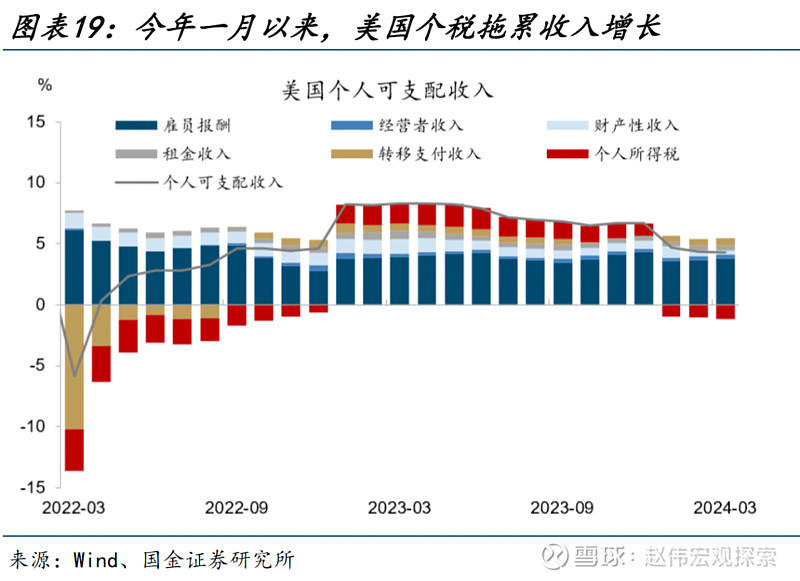

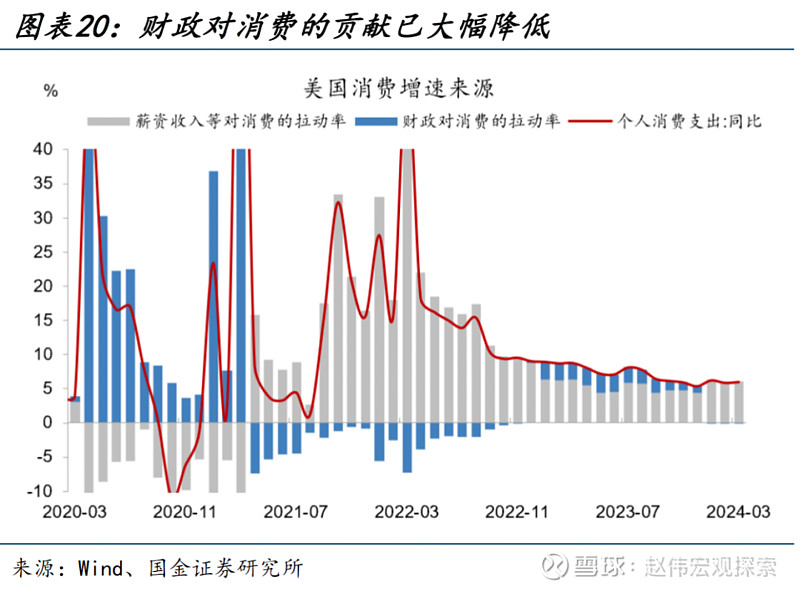

今年财政对居民消费的提振作用或减弱。去年财政对消费的提振作用较强,2023年全年,个人消费支出月均增速7.4%,财政平均每月贡献了2.1个百分点。今年由于个税上涨,个人可支配收入增速已下一台阶,导致今年财政对消费的贡献明显回落,今年前三个月,财政平均拖累消费支出0.12个百分点,较去年大幅回落2.2个百分点。

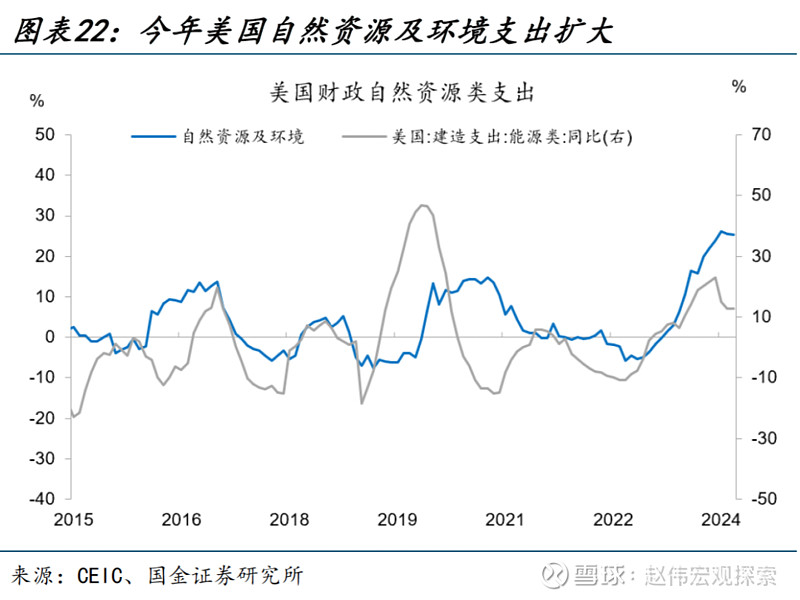

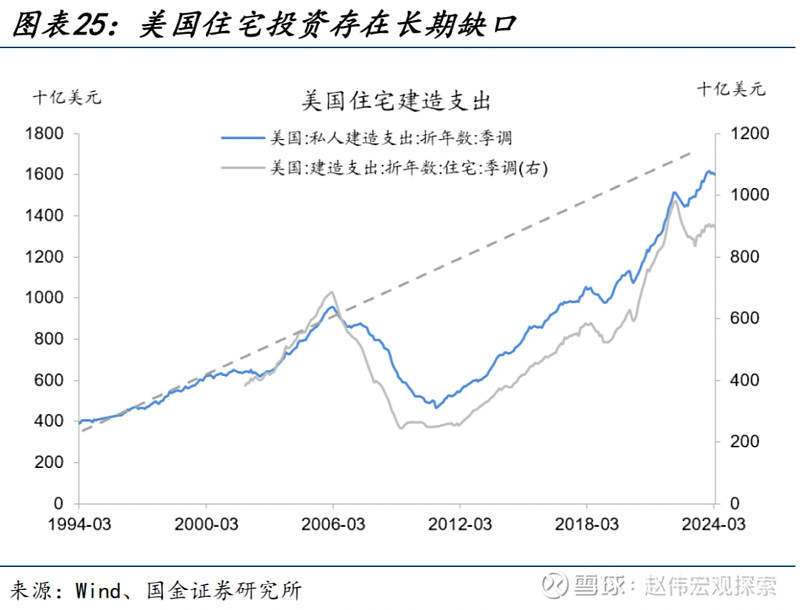

但另一方面,今年财政在交通运输、自然资源及环境领域的支出仍有扩张。今年3月,美国2024年财政支出正式预算敲定,按照12个拨款小组的划分,今年的财政支出中,交通运输类、自然资源及环境类支出或大幅增长,交通类财政支出领先道琼斯运输业指数,自然资源及环境支出则与美国清洁能源投资建造支出相关。

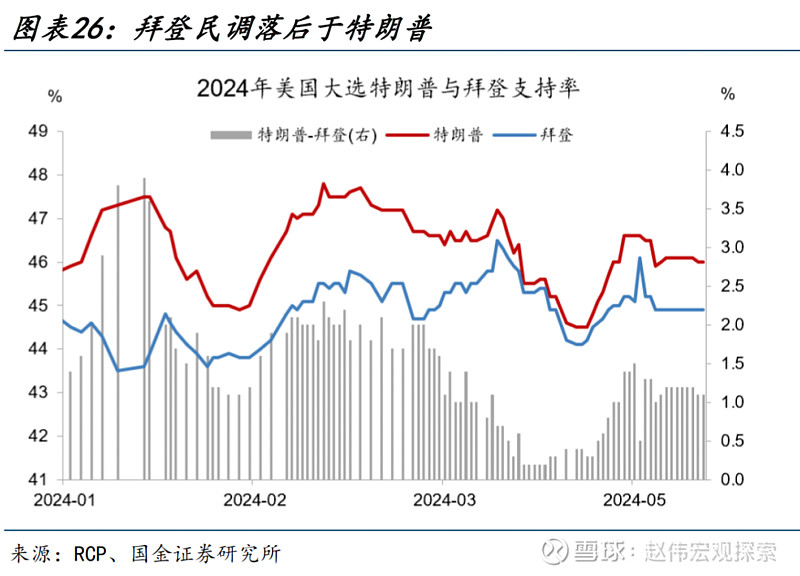

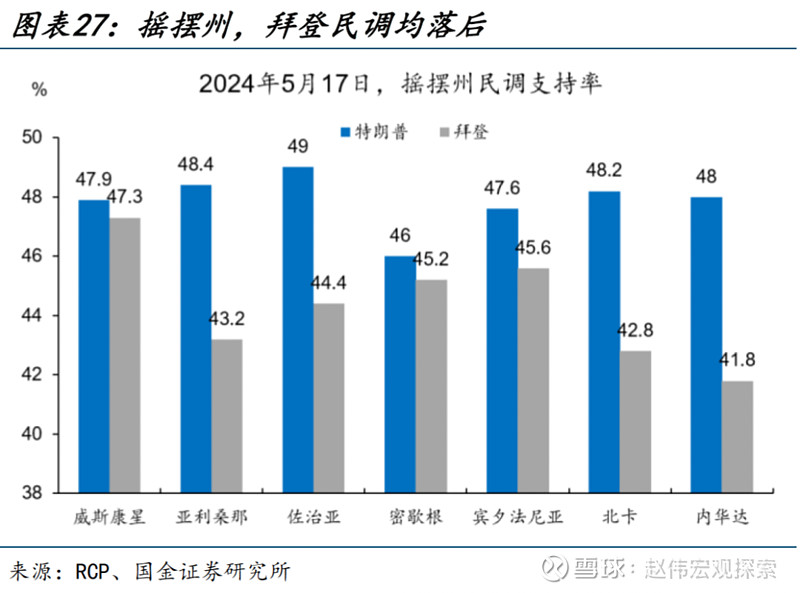

后续的不确定性在于,拜登或继续推出新的支出计划。今年大选,拜登民调支持率始终处于劣势地位,且在摇摆州,拜登民调均落后于特朗普。拜登为扩大支持率,不断推出新的财政支出计划,截至5月,拜登已公开提出了住房支持计划及学生贷款减免计划,虽未正式实施,但后续仍需关注美国财政扩张的可能性。

风险提示

地缘政治冲突升级;美联储再次转“鹰”;金融条件加速收缩;

+

报告正文

一季度,美国财政对GDP的正向拉动明显减弱。全年而言,财政是否会成为拖累?今年美国财政力度不及去年,立场中性偏紧,对消费的提振减弱,但交通基建、能源类支出扩大。后续需重点关注拜登会否继续推出新的支出计划。

热点思考:2024年,美国财政是否会“拖后腿”?

(一)2024美国财政收支:债务上限法案约束基本失效,收支均扩大,赤字或收敛

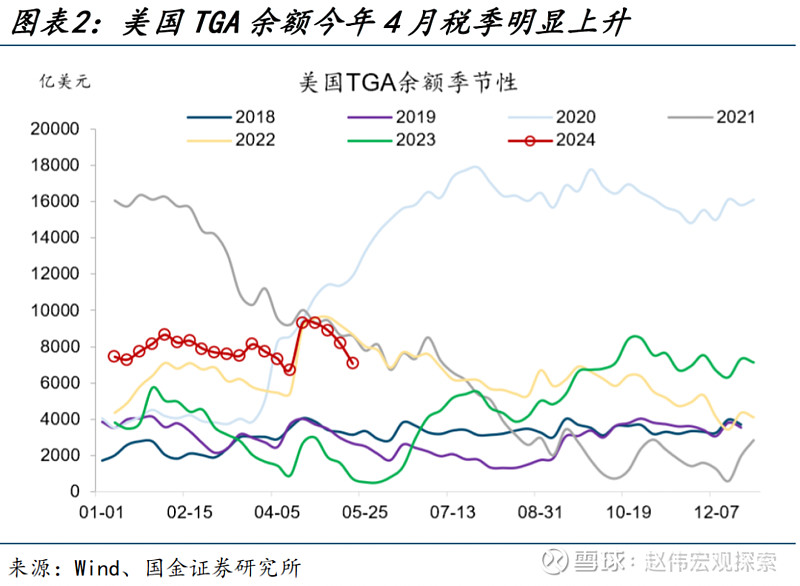

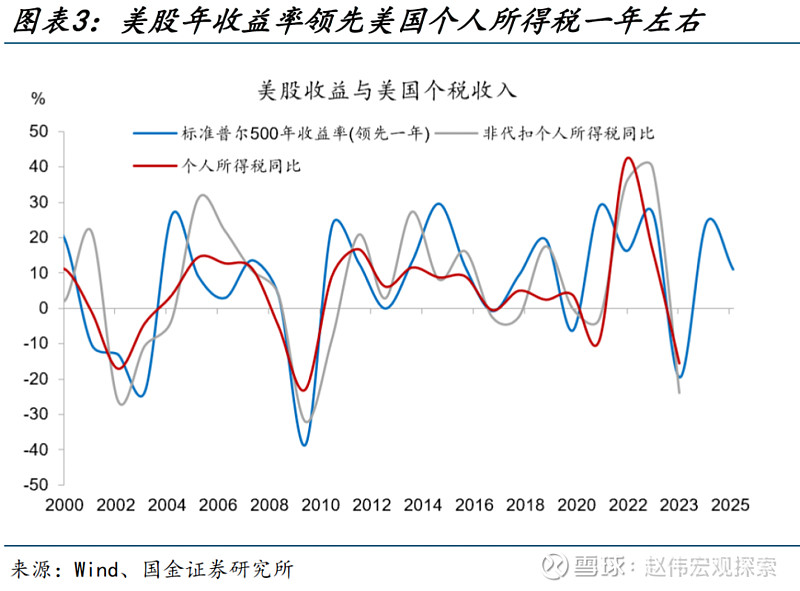

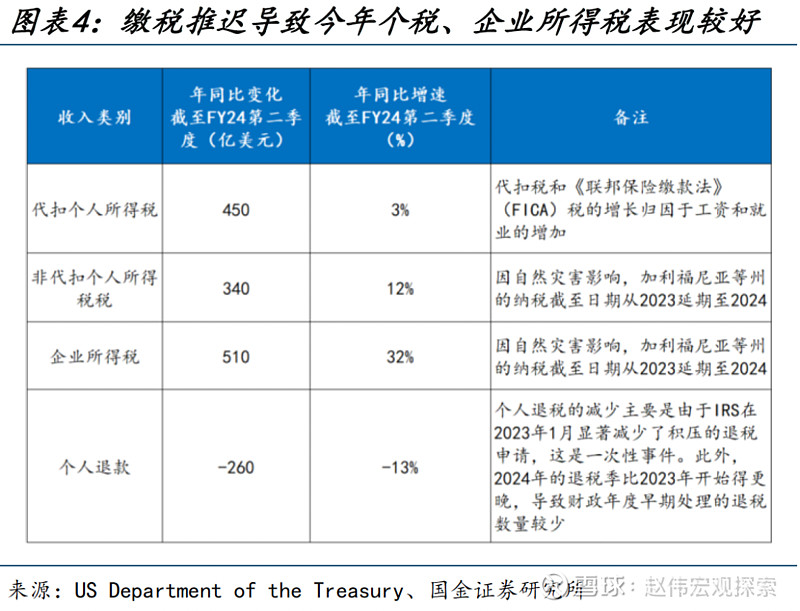

受益于股市上涨及去年纳税推迟,今年美国财政收入或明显好转。今年美国财政总收入预计上升至4.9万亿美元,增速约11%,个人所得税收入预计由去年的2.2万亿升至2.5万亿,企业所得税预计由去年的4200亿提升至5690亿美元。今年财政收入改善主要有以下原因:其一,美国国税局将加州等受灾害影响地区的纳税申报延期至2024年,导致今年企业所得税、个人所得税均出现明显上涨。截至目前,企业所得税涨幅达32%,TGA余额在4月税季也出现大幅上升;其二,2023年美股大幅上涨40%,有望提振今年个人所得税,从历史上看,美股年度收益率领先美国个人所得税一年左右;其三,由于通胀回落,2024年个税起征点涨幅低于去年。

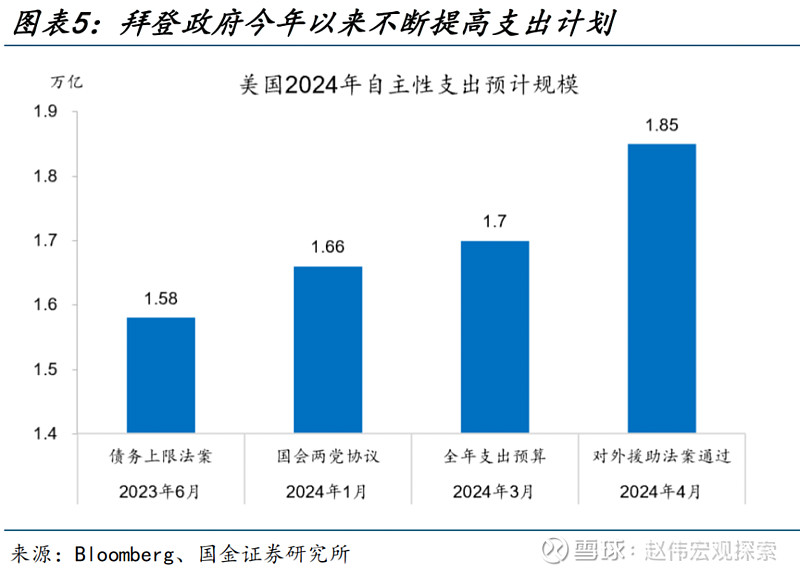

今年美国财政支出规模或将扩张,债务上限法案的支出约束已基本失效。2023年,美国债务上限法案规定今年的财政自主性支出上限为1.58万美元,现如今该约束已基本失效。今年以来,拜登政府通过握手协议、新增紧急支出的方式,绕过了FRA法案的约束,不断提高支出计划。今年1月初,国会两党领导人达成协议,将支出规模由1.58万亿提高至1.66万亿,3月进一步提高至1.7万亿,4月拜登新通过了950亿美元的对外援助法案,自主性支出规模已达到1.85万亿。

根据正式财政拨款及对外援助法案,预计2024年财政支出总额或由去年的6.1万亿美元升至6.6万亿美元。预计法定支出上升至4.8万亿,自主性支出为1.85万亿,各类支出中,利息支出增速最快,今年或达到32%,去年为39%。

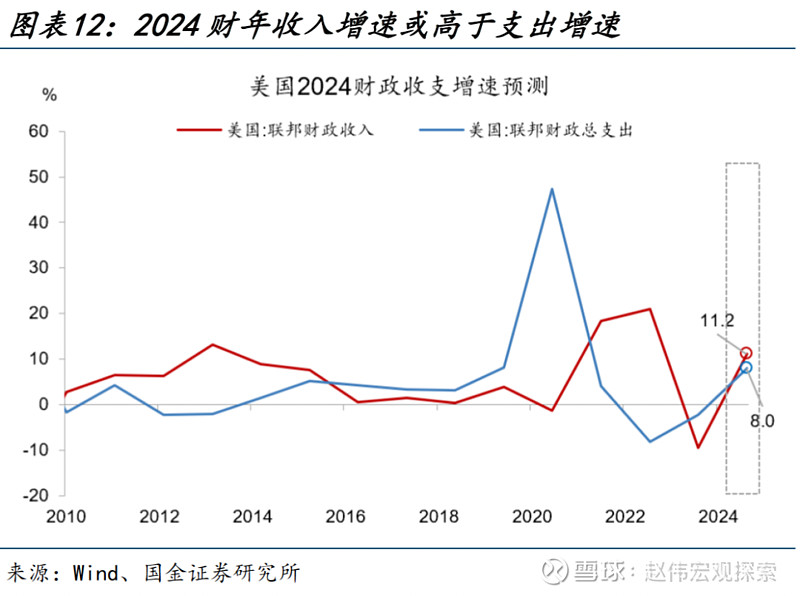

由于收入增速更高,今年财政赤字率或有所收敛。赤字率预计由6.3%降至5.9%,基础赤字率预计由去年的3.8%降至2.9%。今年美国财政收入改善幅度或好于支出端,财政收入预计增长11%,财政支出增速预计为8%。由于利息支出规模明显上涨,由去年的6600亿美元上升至8700亿美元,导致剔除利息支出后的基础赤字率下跌幅度更大,较去年回落近一个点。今年总赤字规模预计为1.69万亿美元,与去年基本持平,基础赤字规模跌幅较大,预计下跌2140亿至8200亿美元。

(二)今年财政的总体作用:力度或不及去年,财政基调中性偏负面

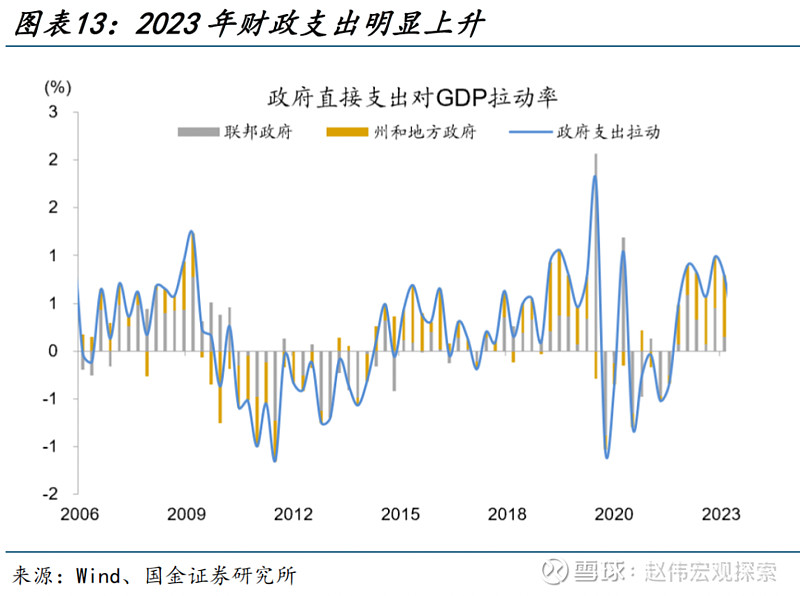

去年美国财政贡献了约34%的经济增速,为近十年来的偏高水平。美国财政通过直接和间接两大渠道作用于经济,其中直接渠道指政府消费与投资对经济直接构成的拉动作用,间接渠道是指政府税收和转移支付对居民消费的拉动。去年美国GDP增速为2.5%,其中财政贡献了约0.9%,贡献率约34%。直接渠道方面,2023年财政通过政府消费和投资平均每个季度拉动GDP环比增长0.7个点;间接渠道方面,财政平均每个季度拉动GDP环比增长0.21个点。去年财政对经济的贡献率,是除2020年以外,近十年来的偏高水平。

今年财政支撑作用或降低,财政基调中性偏负面。截至4月,美国财政赤字率已由去年6月的8.5%降至5.8%,与全年5.9%的赤字率水平基本接近。美国财政脉冲领先财政赤字率,反映了财政对经济的影响方向及大小,截至今年4月,财政脉冲已降至-1.1%。从年度财政脉冲来看,去年美国财政脉冲大幅上升,今年预计将回落至-0.04%,表明财政对经济的影响或降至中性偏负面水平。

今年财政有效支出回落,对GDP的贡献率或降至25%。按照经济性质,美国财政支出可分为政府消费支出、转移支付、利息支出以及补贴支出。利息支出由于不产生经济效益,可被视为无效支出,但当前利息支出已成为财政支出的主要拉动项。今年一季度财政支出同比5.1%,其中2.4个百分点由利息支出贡献,考虑到全年利息支出增速和占比都将处于高位,今年财政有效支出或延续回落,预计全年财政对GDP的贡献率可能降至25%。

(三)今年财政结构特征:对消费的提振减弱,交通基建、能源类支出扩大

今年财政对美国居民消费的提振作用或将减弱。去年个人所得税扣减规模扩大,个人所得税回落,可支配收入扩大,提振了美国消费。2023年全年,美国个人消费支出月均增速为7.4%,财政平均每月贡献了2.1个百分点。今年一月以来,由于个税上涨,美国居民可支配收入增速已下一台阶,由去年的6.7%左右降至4.7%,导致财政对消费的贡献已降低,今年前三个月,财政平均拖累消费支出0.12个百分点,较去年回落2.2个点。

但另一方面,今年财政在交通运输、自然资源及环境领域的支出仍有扩张。今年3月23日,美国政府临时支出法案到期,美国国会顺利通过一揽子预算案,政府关门得以避免,至此,美国2024年财政预算得以基本敲定。按照12个拨款小组的划分,今年的财政支出中,交通运输类、自然资源及环境类支出或明显增长,交通类财政支出领先道琼斯运输业指数,自然资源及环境财政支出则与美国清洁能源投资建造支出相关。

后续的不确定性在于,拜登或继续推出新的支出计划。今年大选,拜登民调支持率始终处于劣势地位,截至5月17日,特朗普支持率46%,拜登44.9%,特朗普支持率领先一个百分点,且在摇摆州,拜登民调均落后于特朗普。拜登为扩大支持率,不断推出新的财政支出规划,截至5月,拜登已公开提出了住房支持计划及学生贷款减免计划,其中住房支持计划涉及金额达200亿美元,虽未正式实施,但后续仍需关注美国财政扩张的可能性。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,巴以冲突又起波澜。地缘政治冲突或加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美联储再次转“鹰”。当前市场一致预期认为,美联储加息周期大概率已经结束。但FOMC成员对此仍存在分歧,美国劳动力市场边际转弱的趋势能否延续仍具有不确定性。

3、金融条件加速收缩。虽然海外加息周期渐进尾声,但缩表仍在继续,实际利率仍将维持高位,银行信用仍处在收缩周期,信用风险事件发生的概率趋于上行。

+报告信息

证券研究报告:《2024年,美国财政是否会“拖后腿”?》

对外发布时间:2024年5月18日

报告发布机构:国金证券股份有限公司

赵 伟(执业S1130521120002)zhaow@gjzq.com.cn

陈达飞(执业S1130522120002)chendafei@gjzq.com.cn

赵 宇(执业S1130523020002)zhaoyu2@gjzq.com.cn

点击下方阅读原文,获取更多最新资讯