+

摘要

4月出口增速明显反弹,5月初高频数据映射的出口景气再度扩张。本轮出口改善有何不同,未来能否再“超预期”?

一、出口“强势”能否延续?全球制造业需求持续复苏下,5月初高频数据映射的出口景气再度扩张

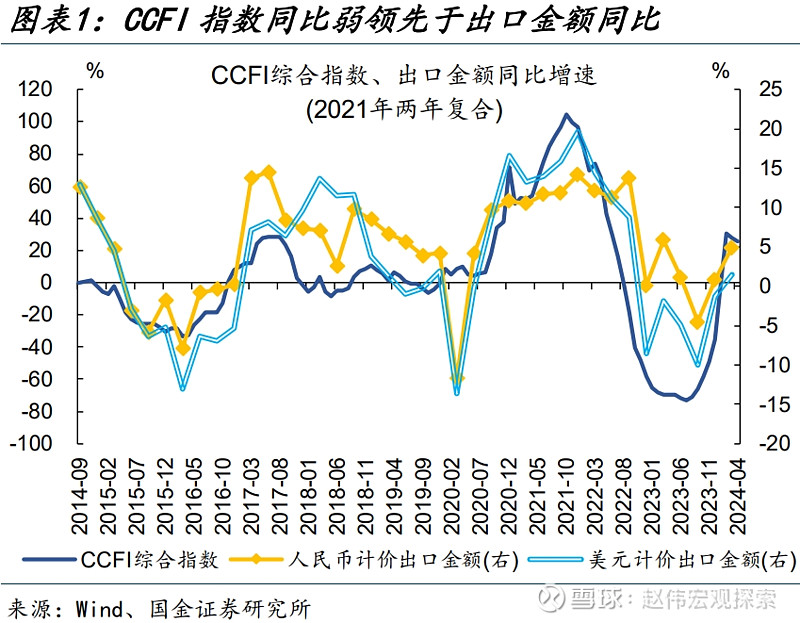

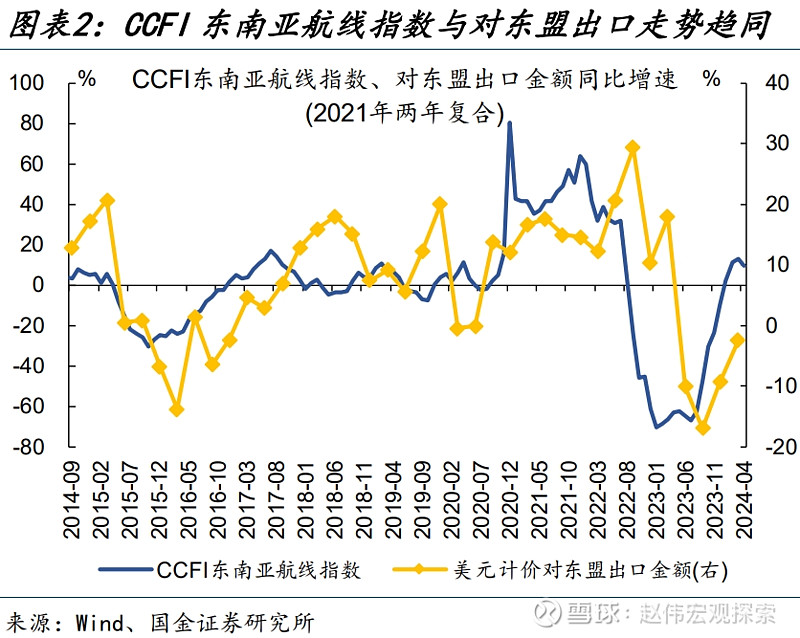

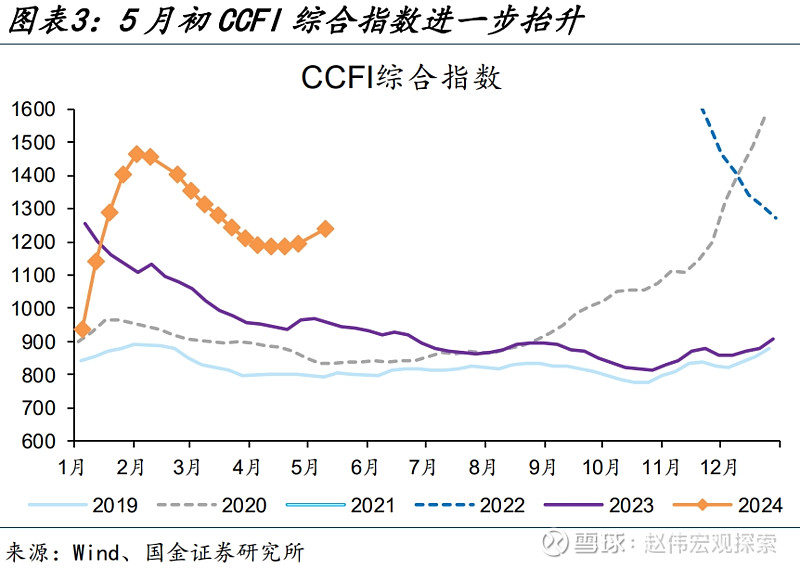

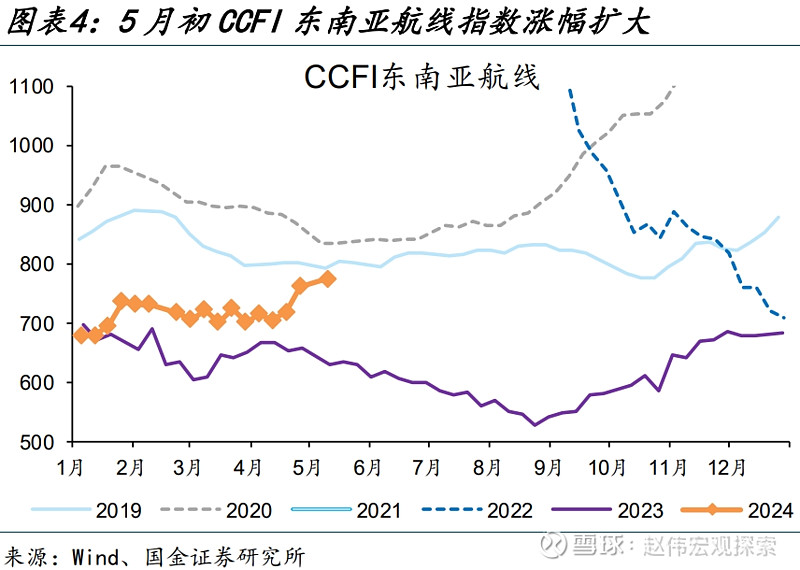

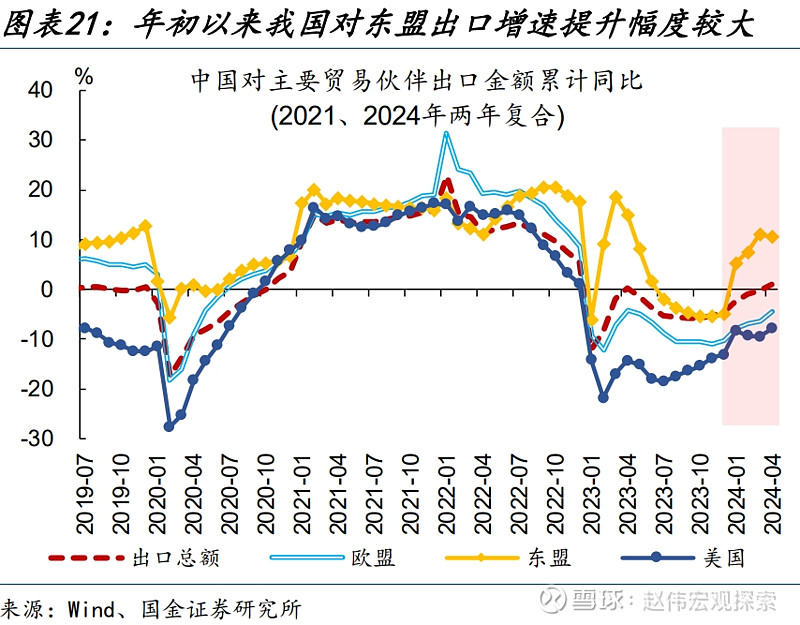

年初以来,CCFI指数明显回升,与出口景气改善相互印证;5月上旬,CCFI指数涨幅进一步扩大。经验显示,CCFI指数同比弱领先于出口金额同比。4月,CCFI综合指数同比25.4%,5月上旬指数再度抬升、同比涨幅扩大至29.5%;结构上,东南亚航线指数4月同比9.7%、可与对东盟出口增速互相印证,5月上旬涨幅显著扩张至23%。

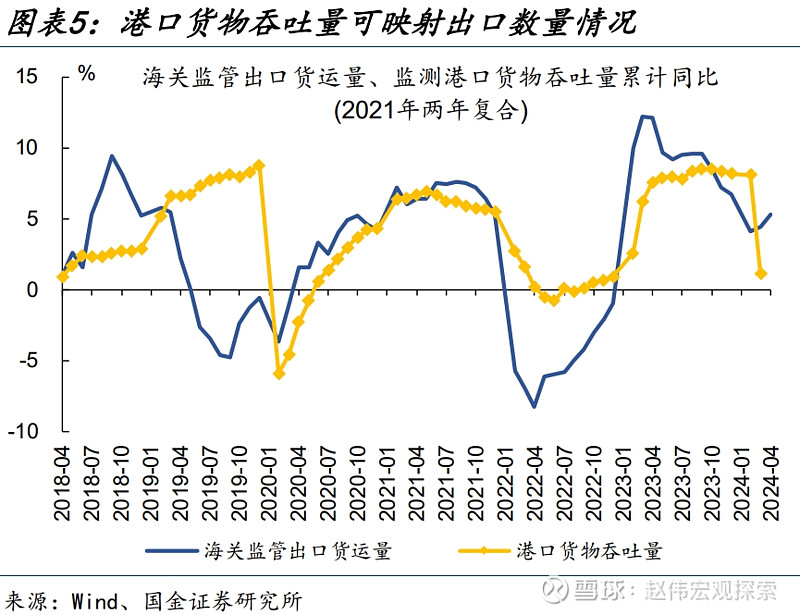

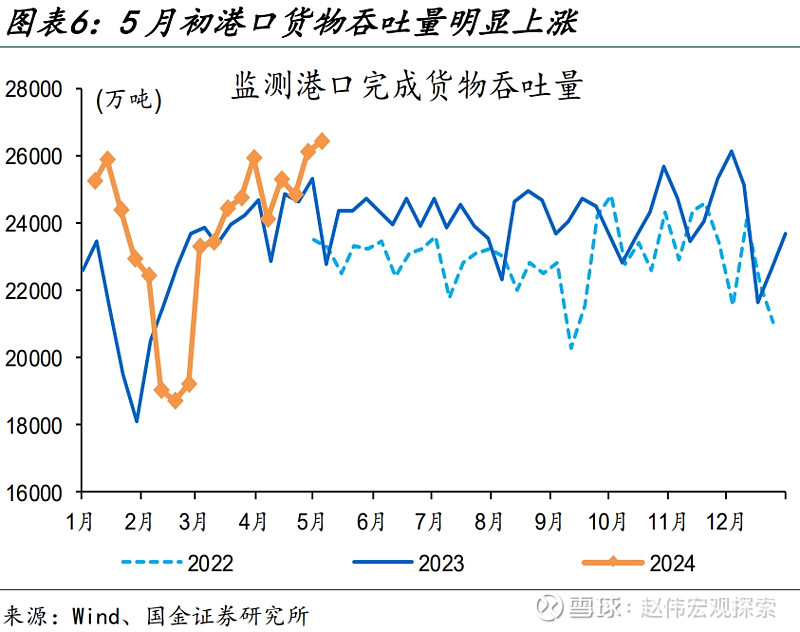

5月初我国港口货物吞吐量也有明显上升,或指向出口数量仍在增长。经验上,港口货物吞吐量可映射出口数量情况,其与海关监管出口货运量增速走势较为一致。受春节“错位”因素影响,港口货物吞吐量同比增速在3月有所回落,但4月以来再度明显上升;5月首周,港口货物吞吐量升至26454万吨,较去年同期大幅增长16.1%。

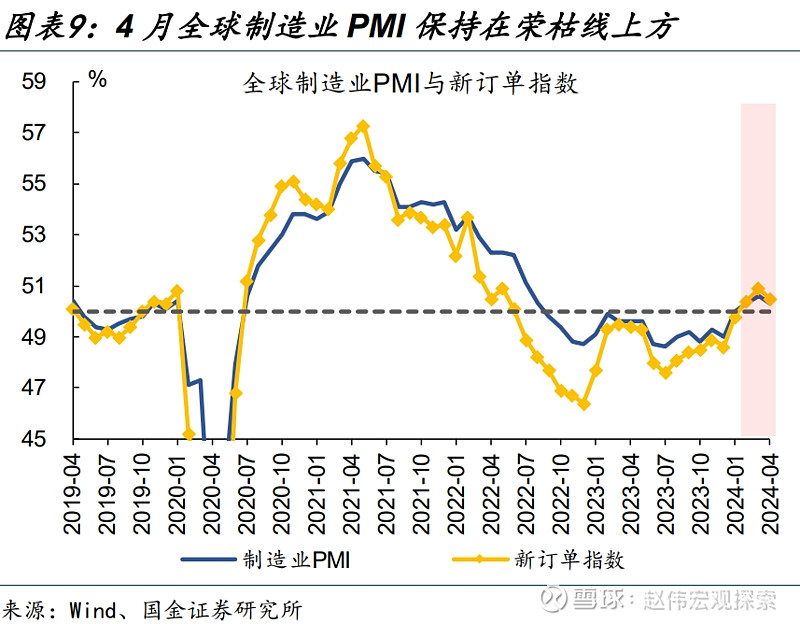

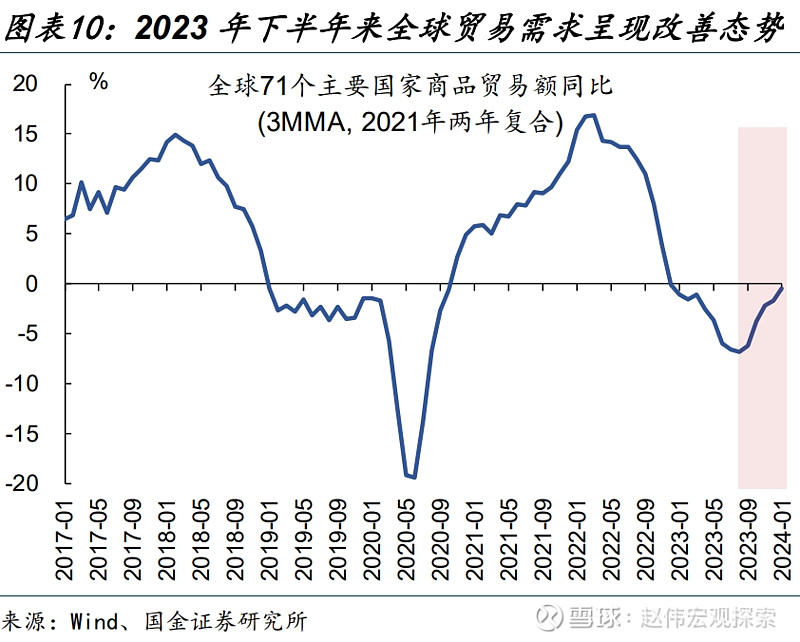

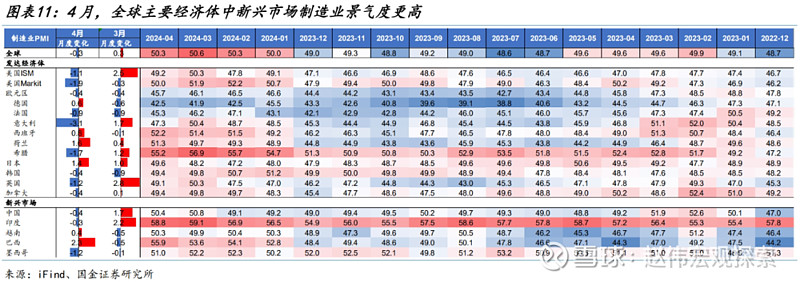

本轮出口改善有基本面支撑,全球制造业景气、外需持续复苏。4月,全球制造业PMI录得50.3%,连续四月站上荣枯线。伴随经济景气回升,全球贸易需求呈现改善态势,1月主要国家贸易增速较去年点回升11.2个百分点至3.6%。结构上看,新兴市场经济景气更高,越南、印度、墨西哥、巴西等主要经济体制造业PMI均处于扩张区间。

二、本轮出口改善有何不同?美国“补库”是全球制造业景气改善“源动力”,部分产业逻辑也有支撑

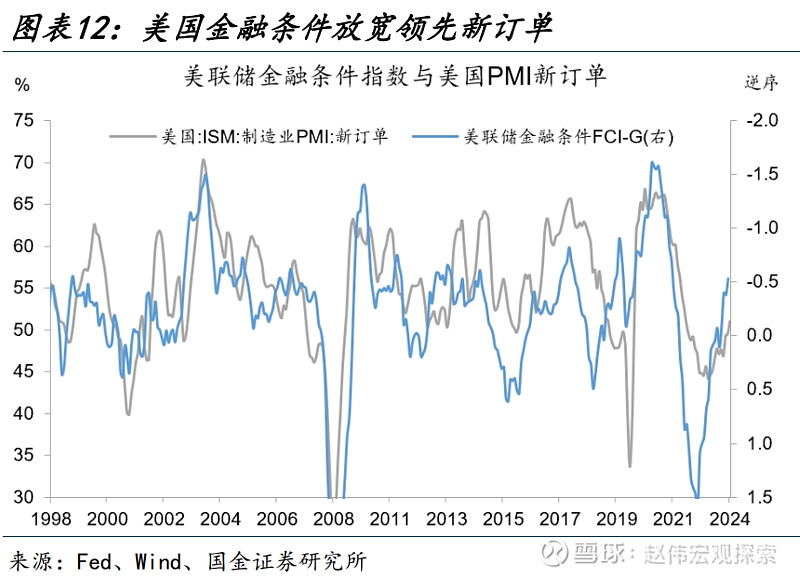

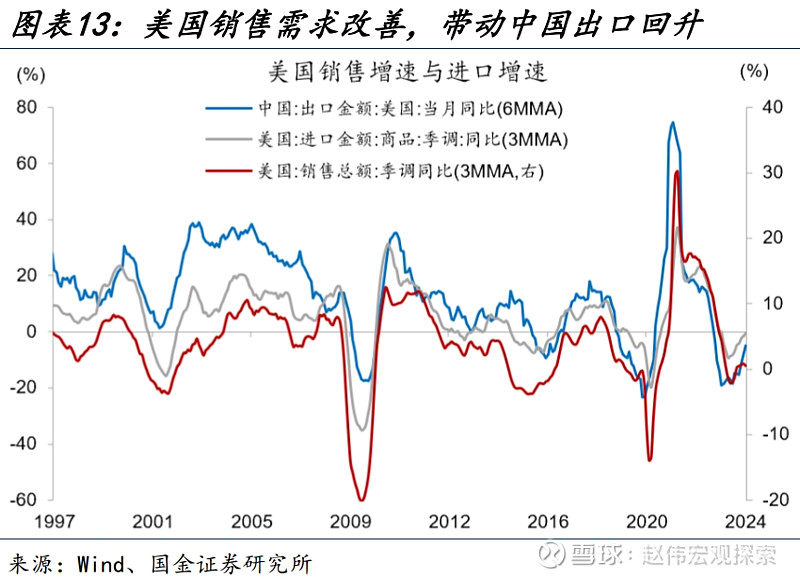

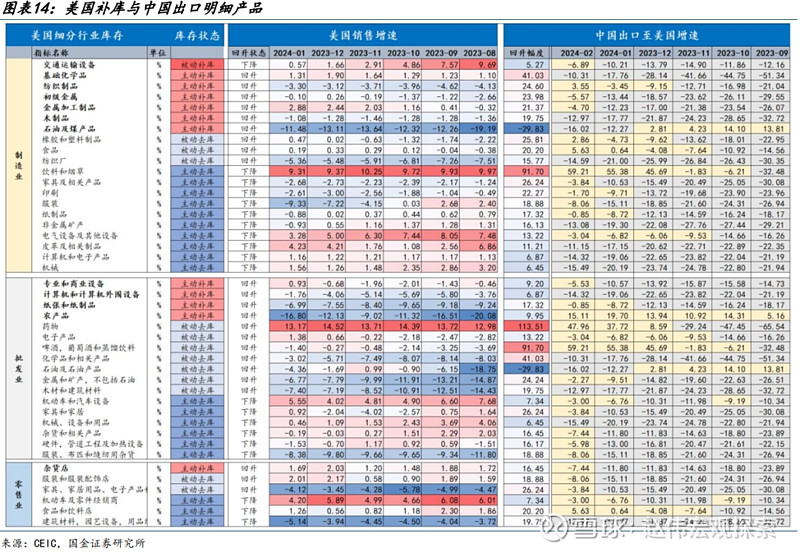

美国金融条件放松背景下,补库需求回升,对我国出口形成直接带动。2023年以来美国金融条件转向宽松,引起需求端好转,带动部分行业开启补库。伴随美国需求改善,其进口增速也在提高,中国对美出口增速接近同步回升。分行业看,中国出口至美国主要产品增速不同程度上升,化工、金属、药品、纺织制品、家电等回升较明显。

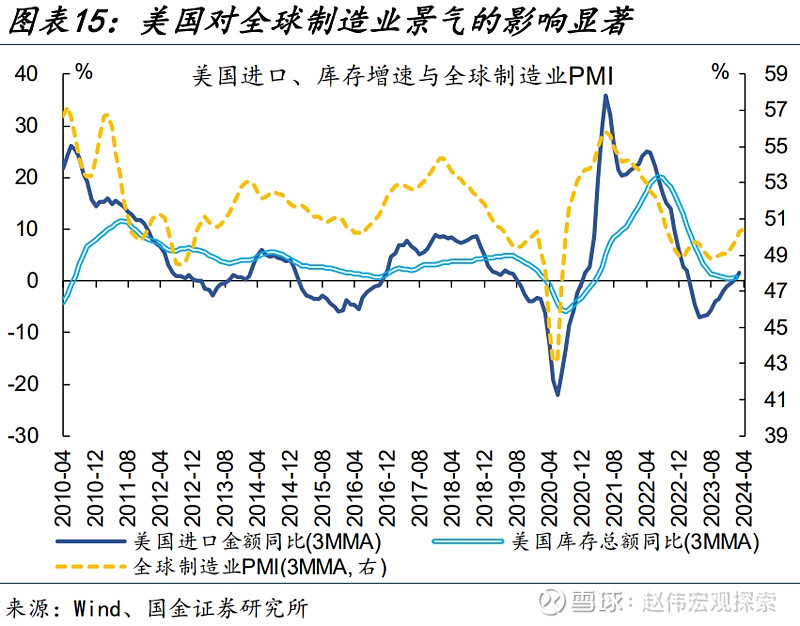

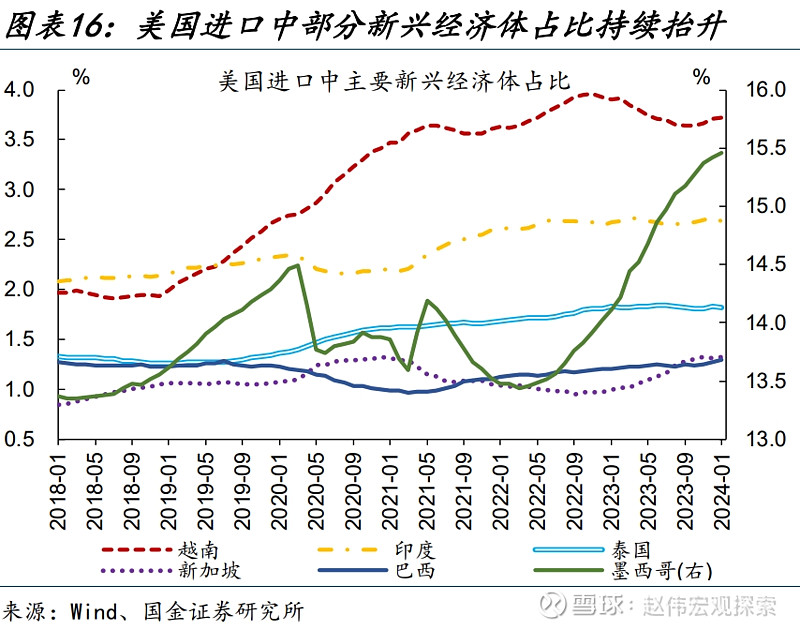

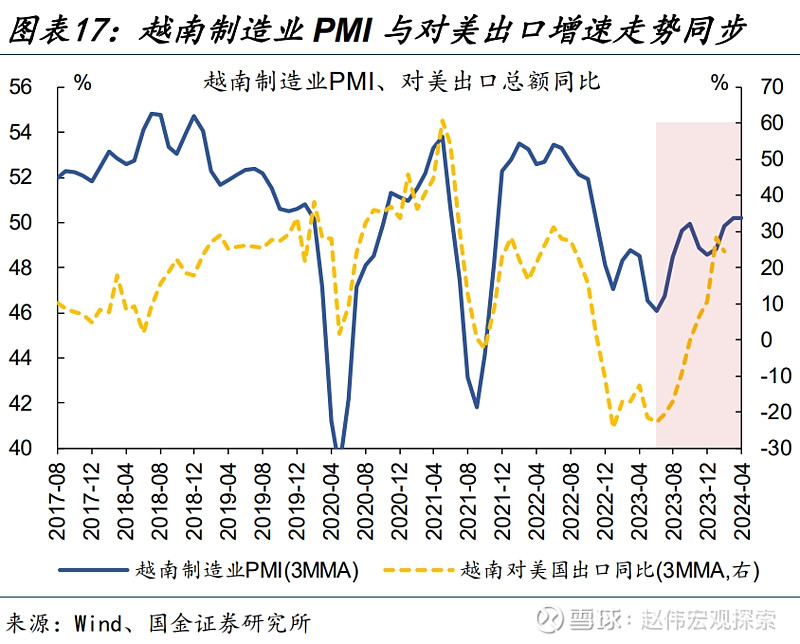

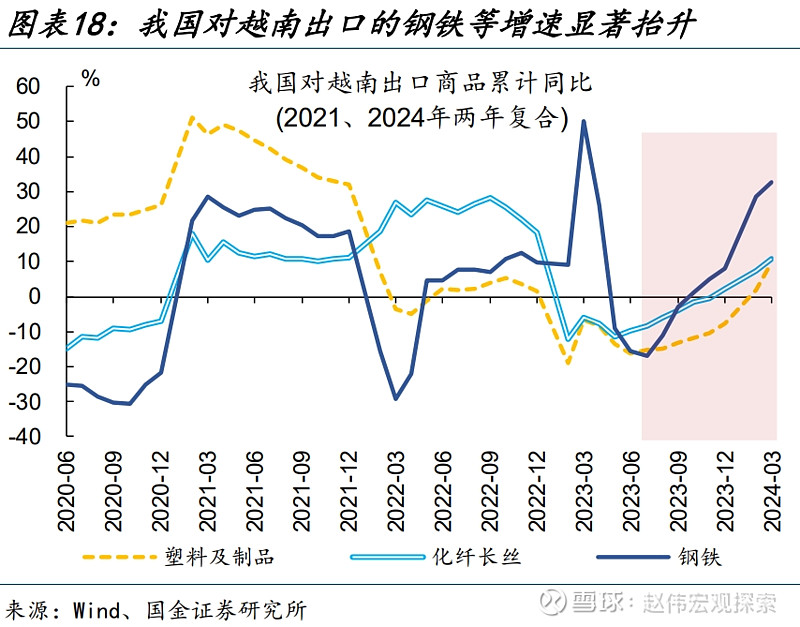

美国补库是全球制造业景气改善的“源动力”之一,提振了新兴市场制造业生产,对我国资源品等出口形成间接支撑。近年来墨西哥、越南、印度等占美国进口份额持续提升,受美国进口改善的带动更大。这些国家与我国贸易往来密切,在制造业生产修复的过程中也会增加对我国的资源品进口需求,其中以越南等东盟国家为典型代表。

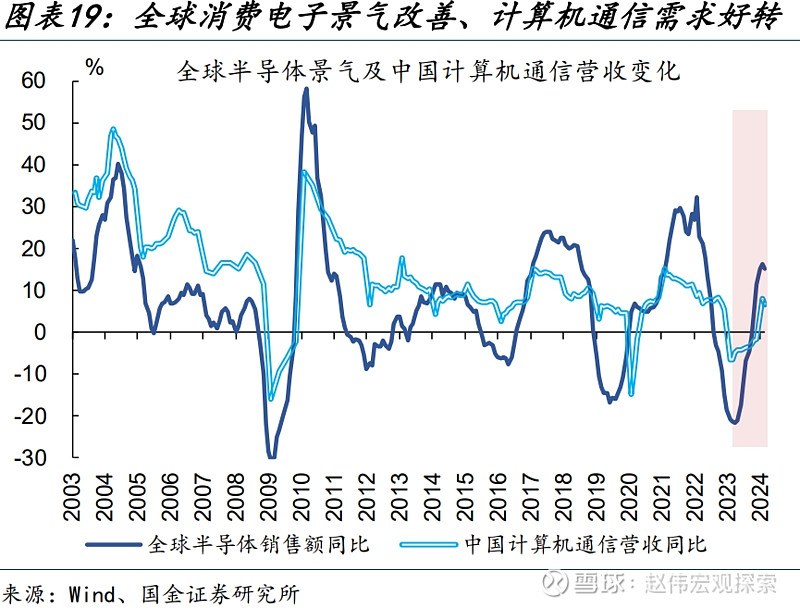

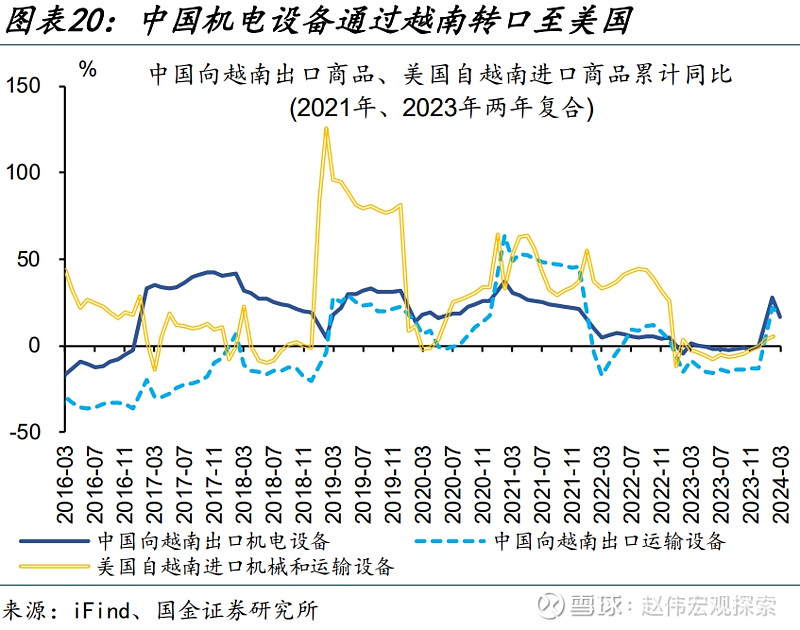

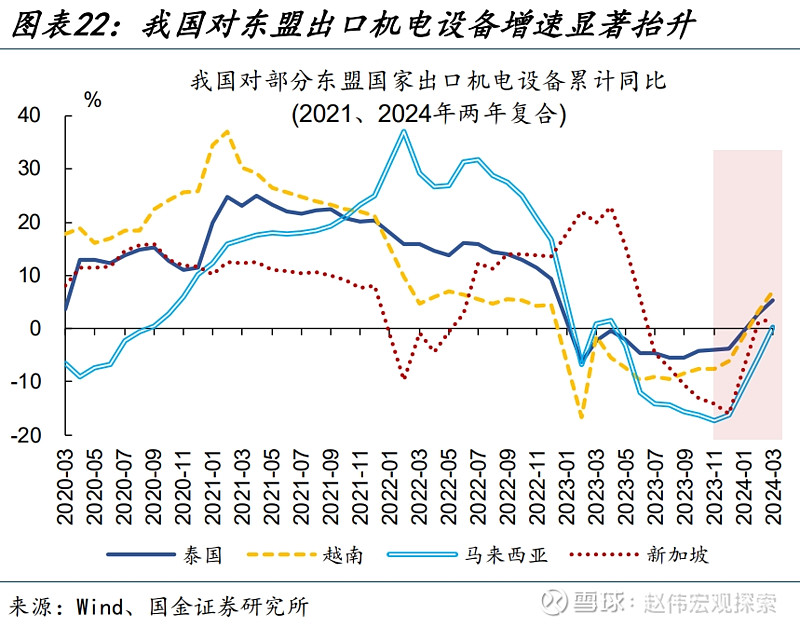

此外,越南等东盟国家凭借其“转口”贸易属性,在本轮全球消费电子景气回升过程中,显著拉动了我国机电设备出口。2023年以来全球消费电子景气进入上行通道,今年3月全球半导体销售额同比回升至16.3%。相应地,我国对越南、泰国、新加坡等中美“转口”贸易国的机电设备出口显著抬升,带动对东盟整体出口增速大幅改善。

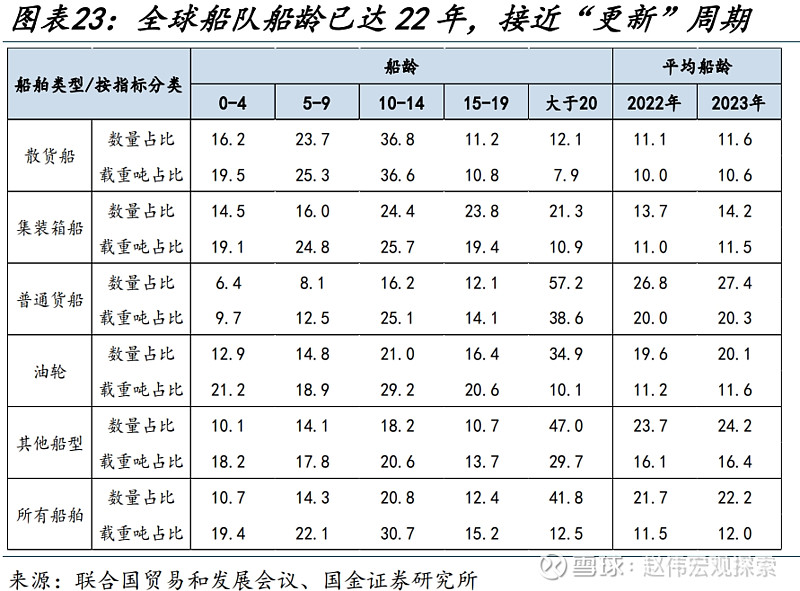

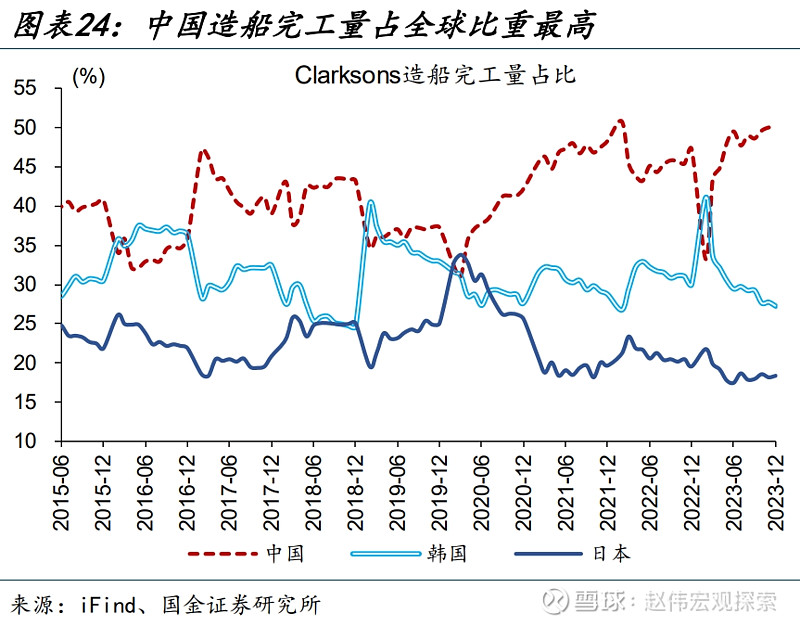

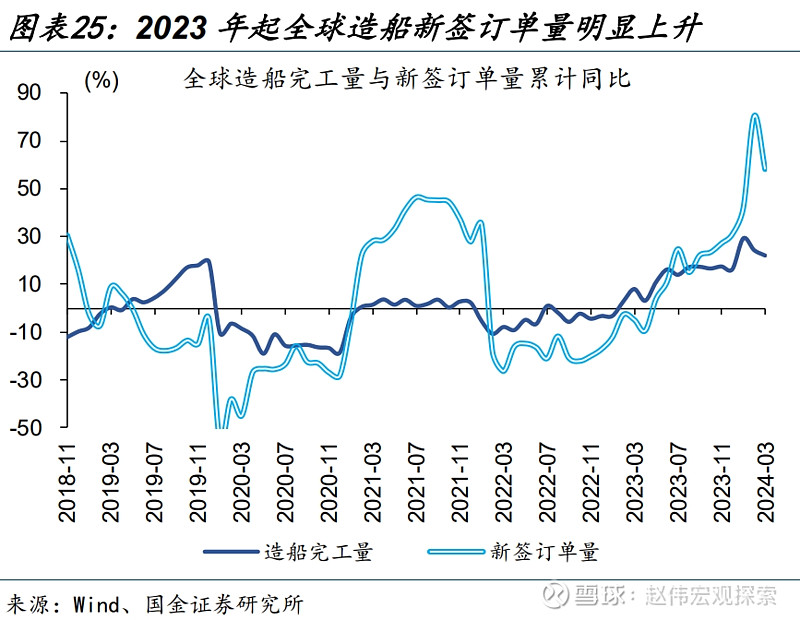

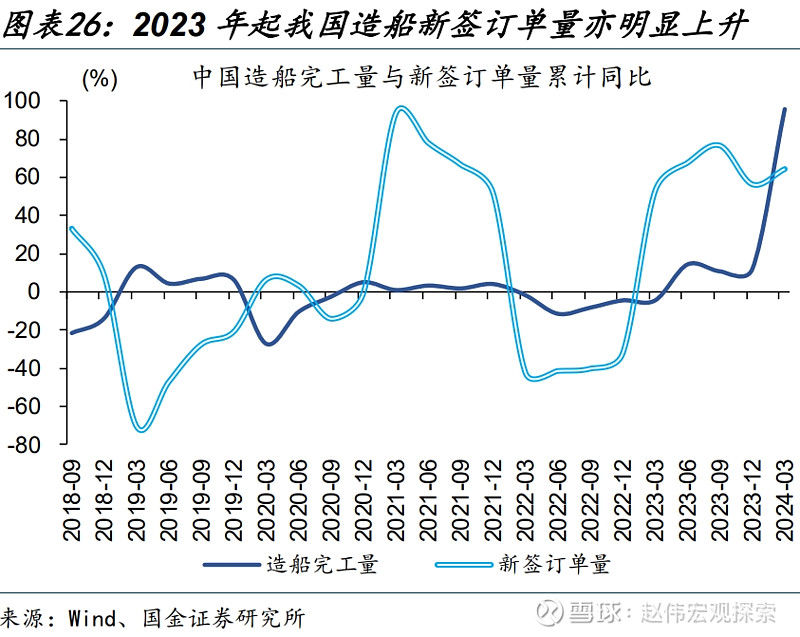

船舶等产业逻辑也有支持作用,全球船舶更新需求叠加中国造船比较优势,年初以来我国船舶出口“量价齐升”。需求端看,全球船龄已接近25年更新周期;供给端看,中国造船引领全球,造船完工量占全球比重超过一半。供、需共同支撑下,今年1-4月我国船舶出口“量价齐升”,出口价格、数量同比分别录得74.5%、15.4%。

风险提示

经济复苏不及预期,政策落地效果不及预期。

+

报告正文

1、热点思考:出口“强势”还将延续

4月出口增速明显反弹,5月初高频数据映射的出口景气再度扩张。本轮出口改善有何不同,未来能否再“超预期”?本文梳理,供参考。

1.1、出口“强势”能否延续?

年初以来,CCFI指数明显回升,与出口景气改善相互印证;5月上旬,CCFI指数涨幅进一步扩大。CCFI运价指数作为航运市场的“晴雨表”,可较好反映我国出口景气度;经验显示,CCFI指数同比弱领先于出口金额同比。4月,CCFI综合指数同比增长25.4%,5月上旬指数进一步抬升、同比涨幅扩大至29.5%,指向出口景气改善仍在延续;结构上,东南亚航线指数边际改善幅度较大,4月同比增长9.7%、可与对东盟出口增速互相印证,5月上旬指数同比涨幅显著扩张至23%。

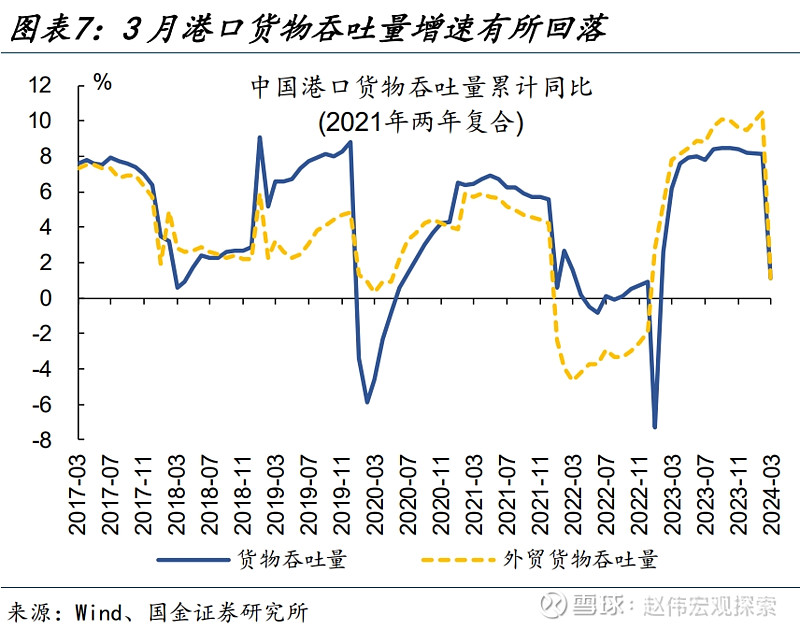

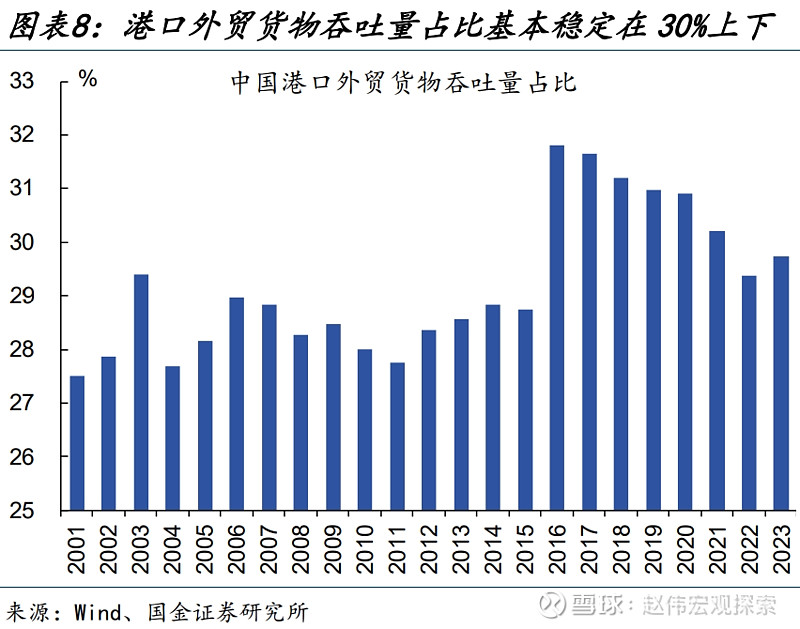

5月初我国港口货物吞吐量也有明显上升,或指向出口数量仍在增长。我国港口货物吞吐量由交通运输部编制、发布,其中外贸货物吞吐量占比基本稳定在30%上下;经验上,港口货物吞吐量可映射出口数量情况,该指标与海关监管出口货运量增速走势较为一致。受春节“错位”因素影响,港口货物吞吐量同比增速在3月有所回落,但4月以来再度明显上升;5月首周,港口货物吞吐量升至26454万吨,较去年同期大幅增长16.1%。

本轮出口改善有基本面支撑,全球制造业景气、外需持续复苏。4月,全球制造业PMI录得50.3%,连续四月站上荣枯线。伴随经济景气回升,全球贸易需求呈现改善态势,今年1月全球71个主要国家商品贸易额增速录得3.6%,较去年低点回升11.2个百分点。结构上看,新兴市场经济景气更高,越南、印度、墨西哥、巴西等主要经济体制造业PMI均处于扩张区间;发达经济体则整体有所回落,4月美国ISM、欧元区制造业PMI分别较上月下降1.1、0.4个百分点至49.2%、45.7%。

1.2、本轮出口改善有何不同?

美国金融条件放松背景下,补库需求回升,对我国出口形成直接带动。美国金融条件领先制造业PMI及新订单;2023年以来,在股价上涨、抵押贷款利率回落以及美元指数回落的带动下,美国金融条件转向宽松,引起需求端好转,部分行业开启补库。伴随本轮美国需求改善,其进口增速也在提高,中国对美出口增速接近同步回升。分行业看,中国出口至美国主要产品增速不同程度上升,化工、金属、药品、纺织制品、家电等回升较明显。

美国补库是全球制造业景气改善的“源动力”之一,提振了新兴市场制造业生产,对我国资源品等出口形成间接支撑。美国是全球最大进口国、2023年进口金额占比达8.2%,对全球贸易的影响显著。近年来,墨西哥、越南、印度等新兴经济体占美国进口份额持续提升,受美国进口改善的带动也更大。这些国家与我国贸易往来密切,在制造业生产修复的过程中也会增加对我国的资源品进口需求,其中以越南等东盟国家为典型代表。2023年下半年以来,越南制造业PMI、我国对越南钢铁出口增速等均有明显回升。

此外,越南等东盟国家凭借其“转口”贸易属性,在本轮全球消费电子景气回升过程中,显著拉动了我国机电设备出口。中美贸易摩擦以来,我国机电设备受对美出口下滑冲击较大,越南、泰国、新加坡等东盟国家在中美贸易中的“转口”属性突显。2023年以来全球消费电子景气进入上行通道,今年3月全球半导体销售额同比回升至16.3%。相应地,我国对东盟国家机电设备出口增速显著抬升,带动对东盟整体出口增速大幅改善;4月,我国对东盟出口当月同比较上月提升14.4个百分点至8.1%。

船舶等产业逻辑也有支持作用,全球船舶更新需求叠加中国造船比较优势,年初以来我国船舶出口“量价齐升”。需求端看,联合国贸发会议数据显示的全球船队船龄已达22年,而船舶平均拆解寿命在25年左右,船舶“更新”需求仍有进一步释放空间。供给端看,中国造船引领全球,2023年造船完工量占全球比重达50.2%;今年3月,我国造船新签订单同比大幅升至64.4%。供、需共同支撑下,今年1-4月,我国船舶出口“量价齐升”,出口价格、数量同比分别录得74.5%、15.4%。

经过研究,我们发现:

(1)出口“超预期”能否延续?年初以来,CCFI指数明显回升,与出口景气改善相互印证;5月上旬,CCFI指数涨幅进一步扩大。5月初我国港口货物吞吐量也有明显上升,或指向出口数量仍在增长。本轮出口改善有基本面支撑,全球制造业景气、外需持续复苏。

(2)本轮出口改善有何不同?美国“补库”是全球经济改善的“源动力”,尤其对新兴市场制造业景气的带动较大。以越南为代表的新兴经济体仍处在工业化的早期阶段,自身经济弹性较大,其需求回暖进一步对我国出口形成支撑。此外,美国“补库”、地产链需求修复等,直接对我国出口形成拉动。部分产业逻辑也有支持作用,如全球消费电子景气改善、船舶量价周期向上等。

风险提示

1、经济复苏不及预期。海外形势变化对出口拖累加大、地产超预期走弱等。

2、政策落地效果不及预期。债务压制、项目质量等拖累政策落地,资金滞留金融体系等。

+报告信息

证券研究报告:《出口“强势”还将延续》

对外发布时间:2024年5月14日

报告发布机构:国金证券股份有限公司

赵 伟(执业S1130521120002)zhaow@gjzq.com.cn

张云杰(执业S1130523100002)zhangyunjie@gjzq.com.cn

点击下方阅读原文,获取更多最新资讯