+

摘要

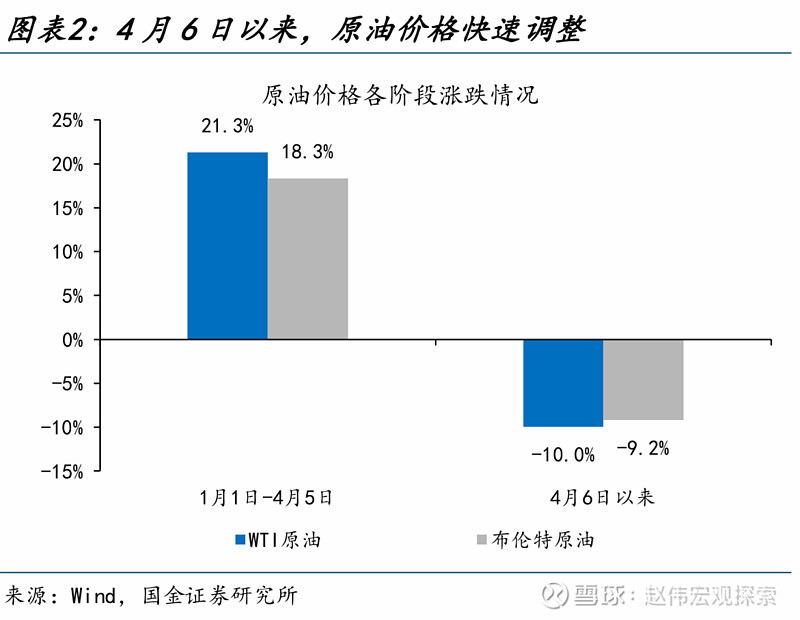

4月6日以来,WTI原油、布油快速回调,已分别下跌10.0%、9.2%。油价快速调整的原因、后市展望?供参考。

热点思考:原油价格,何时止跌?

一问:近期,原油市场的新变化?美油补库超预期、地缘局势缓和,油价快速回调

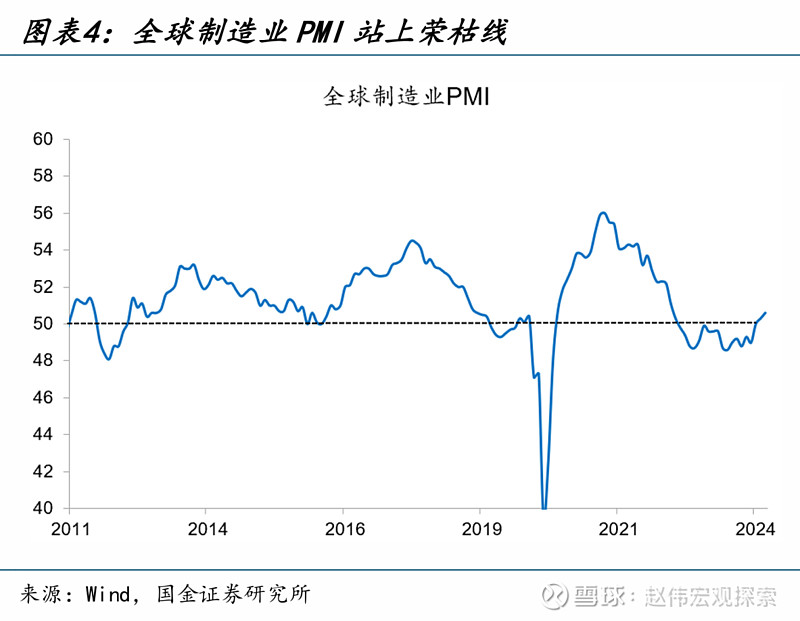

年初以来,原油价格宽幅震荡;4月前油价的上涨,主因减产超预期、海外经济韧性和地缘局势升温等。1月1日至4月5日,布油大涨18.3%的原因:第一,OPEC+3月超预期将减产延迟到6月底;第二,全球制造业PMI回升至4月的50.3、连续4个月站上荣枯线;第三,伊朗与以色列冲突一度明显升温;第四,期货市场的交易行为也有扰动。

4月以来的油价回调,则受美油补库超预期、美国经济疲态显现、地缘局势缓和等共同影响。4月6日以来,布油快速回调9.2%的原因:第一,年初至今,美国商业原油库存持续回补,由4.3亿桶增至4.6亿桶。第二,4月以来美国经济表现不佳,制造业、非制造业PMI数据双双跌破荣枯线。第三,近期地缘局势缓和,也导致对原油的供给担忧有所降温。

二问:短期,利空因素会否消退?需求端美国经济仍有韧性,供给端OPEC减产有望延续

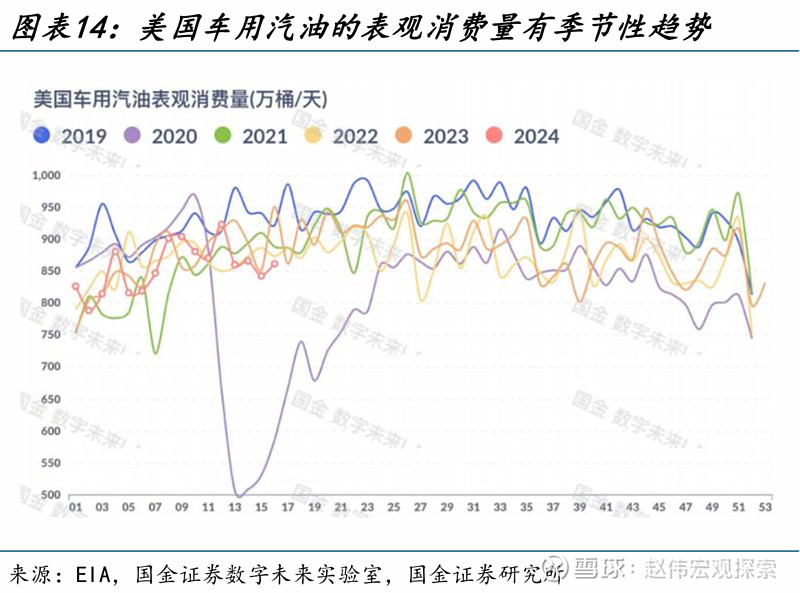

需求端,美国经济仍有较强韧性,叠加出行旺季汽油消费的季节性增长,原油需求或有支撑。第一,当下美国仍处于补库阶段,后续补库或仍有提振作用。第二,4月23日,美国新通过了950亿美元的援助法案,2024年美国财政支出或超预期。此外,随着气温回升,海外出行旺季即将来临,成品油消费或将有季节性改善。

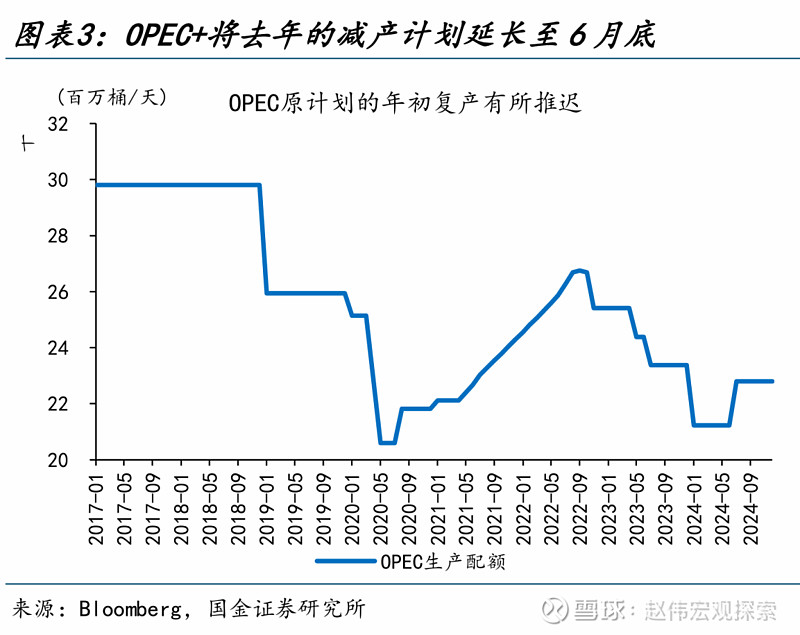

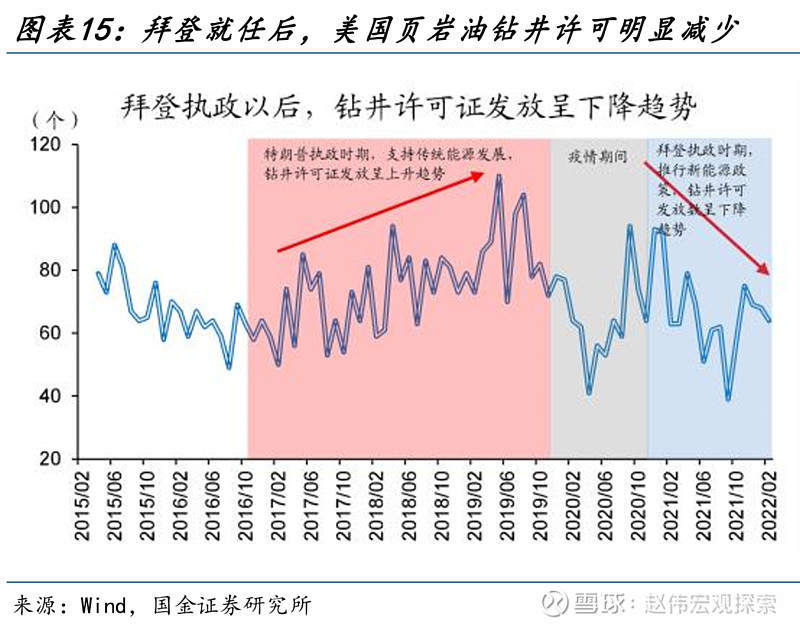

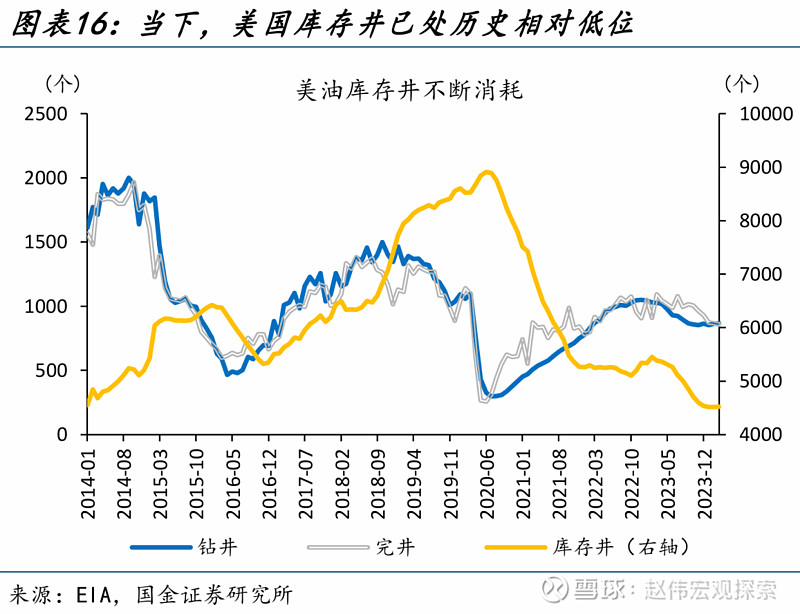

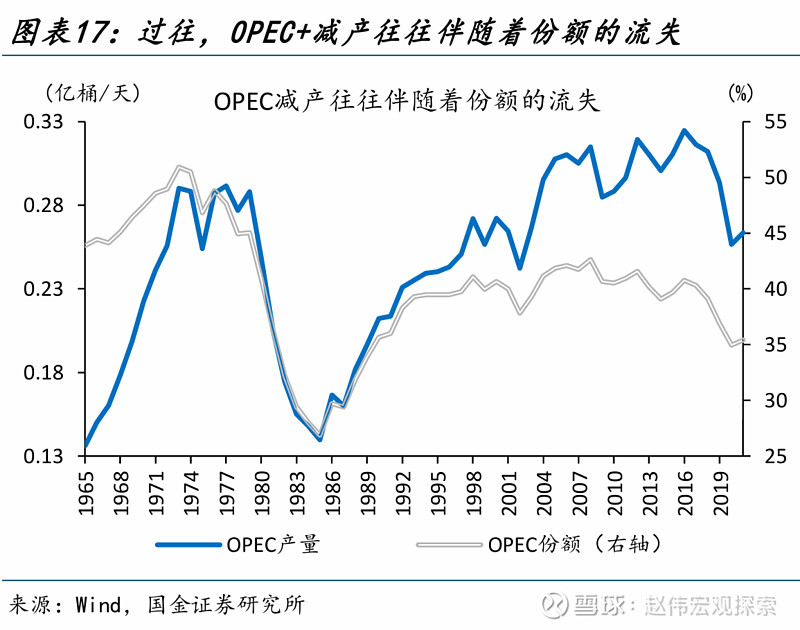

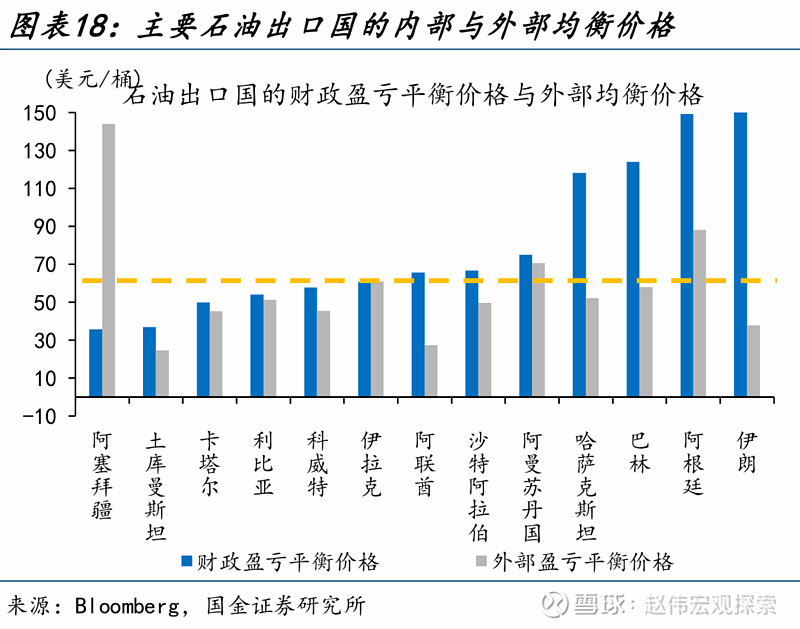

供给端,OPEC+挺价意愿强烈,6月会议上减产或有望得到延续。随着美国库存井的不断消耗,美油增加供给能力受明显约束。当下,美油剩余产能有限,或强化OPEC+的挺价意愿与能力。短期,伊拉克和哈萨克斯坦或将从4-5月开始削减产量,作为对年初以来增产部分的补偿;而沙特等主导下,6月会议上OPEC+的减产或也有望得到延续。

三问:中期,油价有哪些“隐忧”?“特朗普交易”或提前开启,约束油价的反弹空间

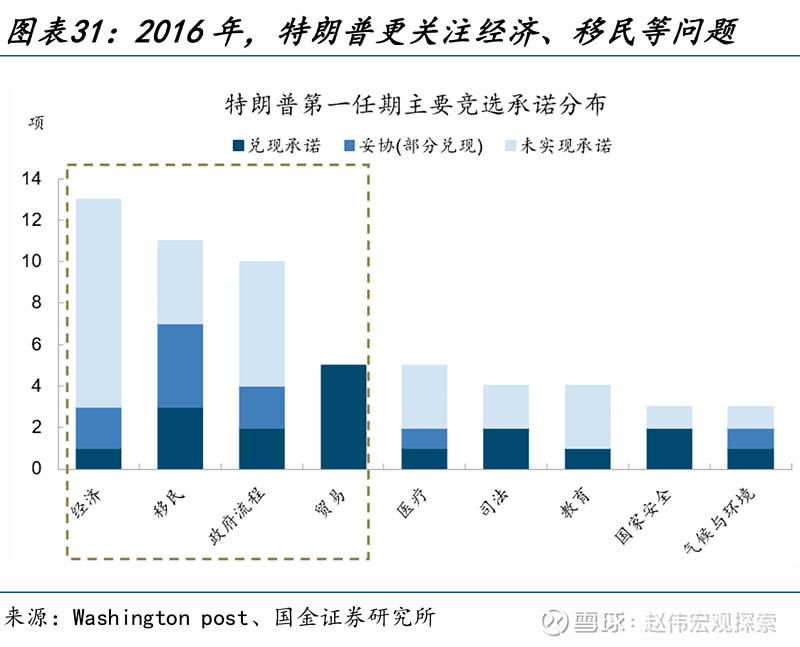

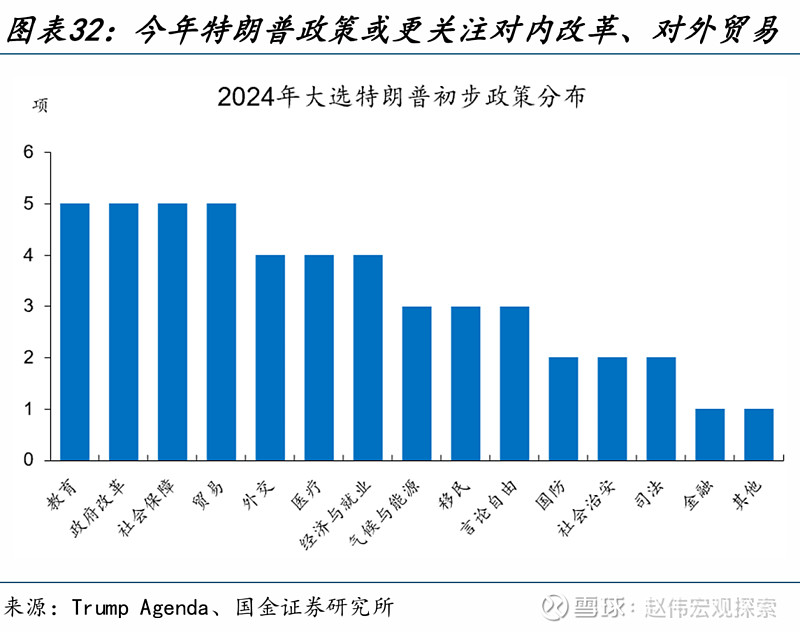

历史回溯来看,美国的“选举交易”或从10月开启,但本轮或相对提前。2020年的“拜登交易”始于10月,彼时拜登领先优势达到7.2个百分点;选情渐趋明朗后,铜油价格共振上涨,新能源指数也在四季度大涨42%。本轮中,特朗普与拜登均已锁定初选席位,施政纲领也为市场熟知;如特朗普民调优势进一步扩大,“特朗普交易”或提前开启。

本轮“特朗普交易”中,拜登任内关于气候能源等领域措施的撤销担忧,或是油价反弹的“悬顶之剑”。如特朗普成功当选,他或将再次退出《巴黎气候协定》、禁止ESG投资、撤销拜登政府实施的环保法规,并加快授予石油、天然气钻探许可证,鼓励旧能源生产,限制新能源发展。这一系列的措施,或将约束近期油价潜在的“反弹空间”。

风险提示

地缘政治冲突升级;美联储再次转“鹰”;金融条件加速收缩;

+

报告正文

热点思考:原油价格,何时止跌?

4月6日以来,WTI原油、布油快速回调,已分别下跌10.0%、9.2%。油价快速调整的原因、后市展望?本文分析,可供参考。

一问:近期,原油市场的新变化?美油补库超预期、地缘局势缓和,油价快速回调

年初以来,原油价格先涨后跌、宽幅震荡。具体来看,油价走势大致可以分为两个阶段:第一阶段,1月1日至4月5日,原油价格大幅上涨;WTI原油从年初的70.4美元/桶上涨21.3%至86.9美元/桶,布伦特原油也由75.9美元/桶上涨18.3%至91.2美元/桶。第二阶段,4月6日以来,原油价格快速调整;WTI原油下跌10.0%至78.3美元/桶,布伦特原油也下跌9.2%至82.8美元/桶。

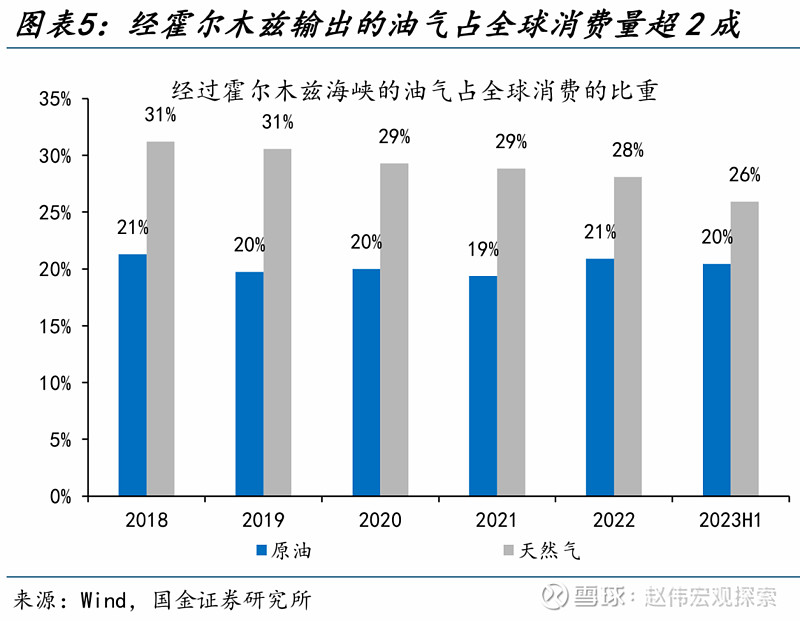

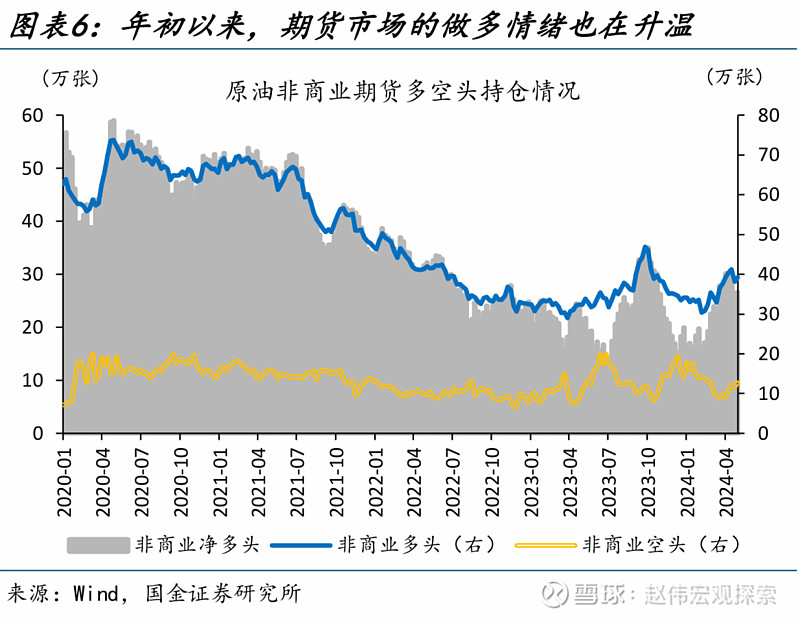

1月1日至4月5日,油价的上涨,主因减产超预期、海外经济韧性和地缘局势升温等,此外,期货市场的持续做多也有一定影响。第一,OPEC+3月超预期将减产延迟到6月底,从供给端形成支撑。第二,2023年下半年以来,全球制造业触底回升,全球制造业PMI由2023年7月的48.6回升至2024年4月的50.3,近四个月连续站上荣枯线。第三,中东地缘局势仍较为焦灼,伊朗与以色列冲突的加剧一度引发市场对占全球二成以上波斯湾原油供给的担忧。第四,市场的做多情绪也逐渐升温,截至4月9日,美油非商业多头头寸一度由年初的34万张升至40万张,净多头的历史分位数升至77.8%。

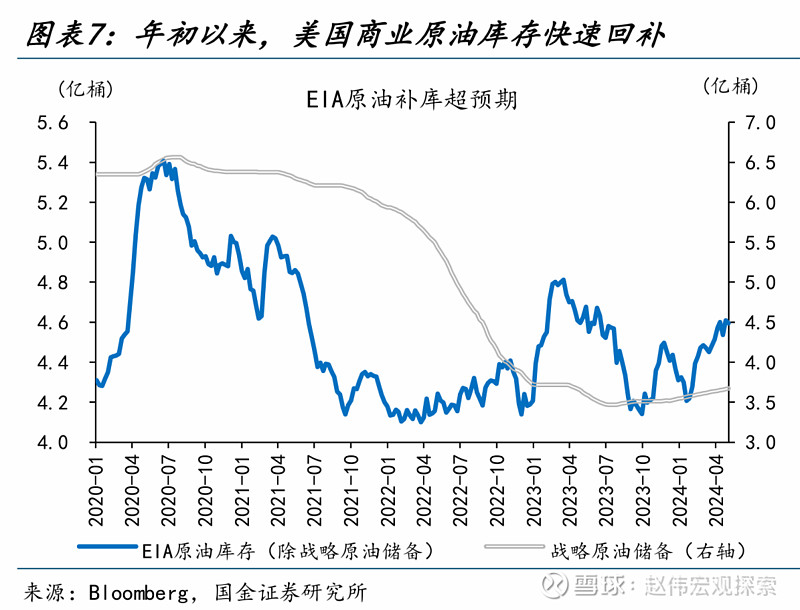

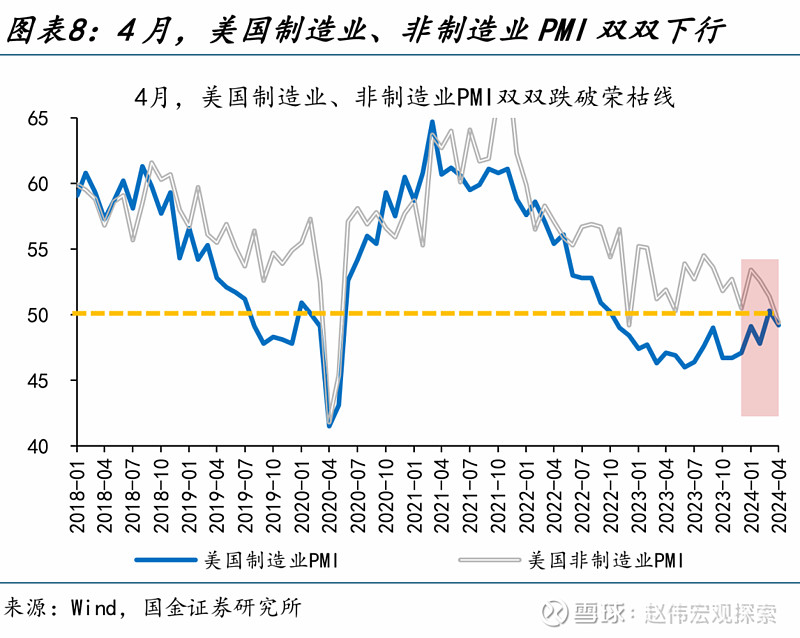

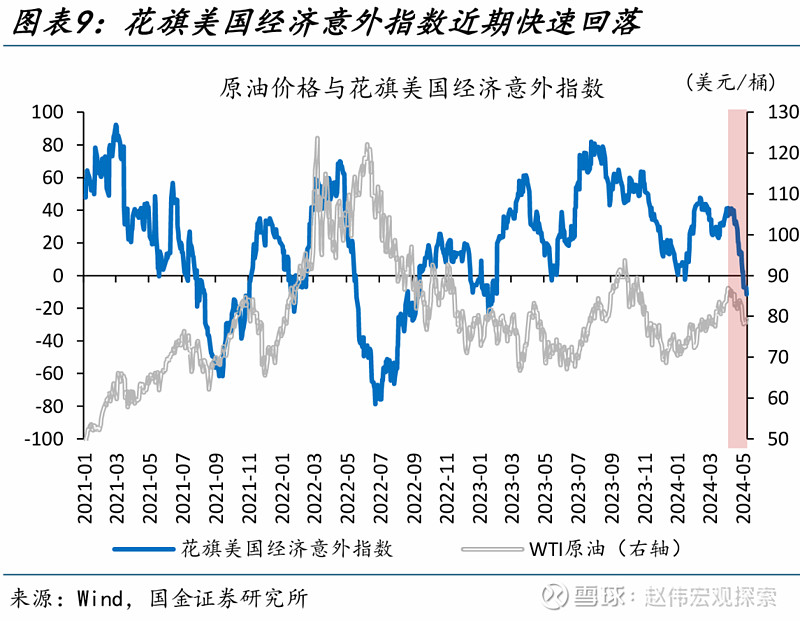

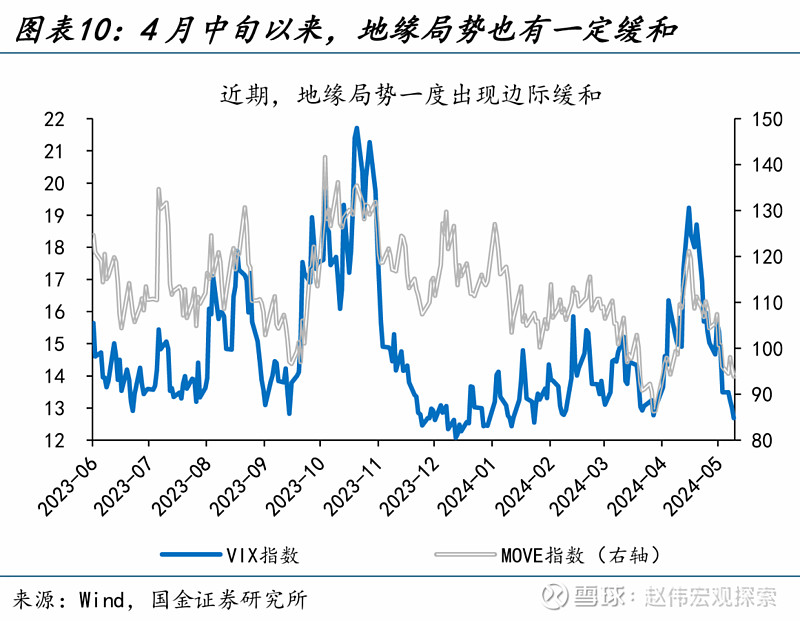

4月6日以来油价的回调,则受美油补库超预期、美国经济疲态显现、地缘局势缓和等多方利空因素的共同影响。第一,美国商业原油补库超预期,截至5月8日,美国商业原油库存持续回补,由4.3亿桶增至4.6亿桶。第二,4月以来,美国经济表现欠佳,在制造业PMI、非制造业PMI数据双双跌破荣枯线,非农数据低预期的拖累下,花旗经济超预期指数大幅下行。第三,从VIX和债市隐含波动率来看,近期地缘局势缓和,也导致对原油的供给担忧有所降温。

二问:短期,利空因素会否消退?需求端美国经济仍有韧性,供给端OPEC减产有望延续

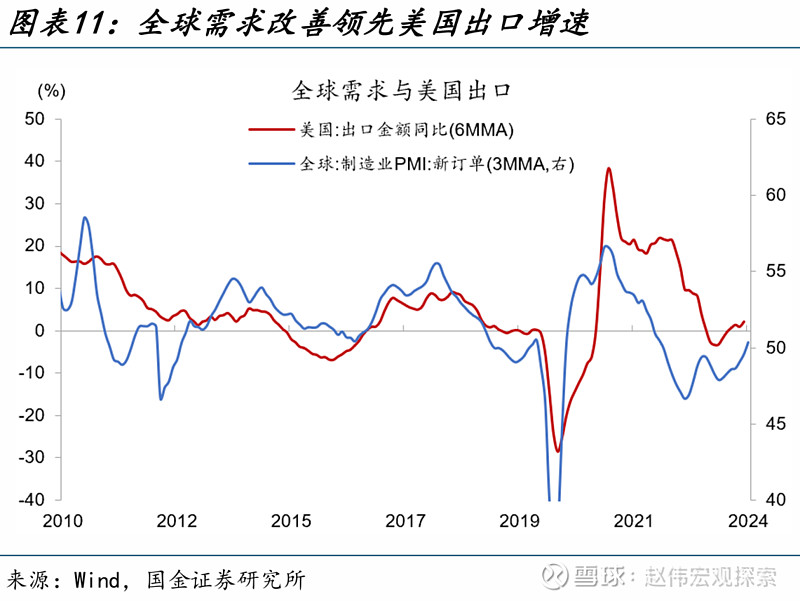

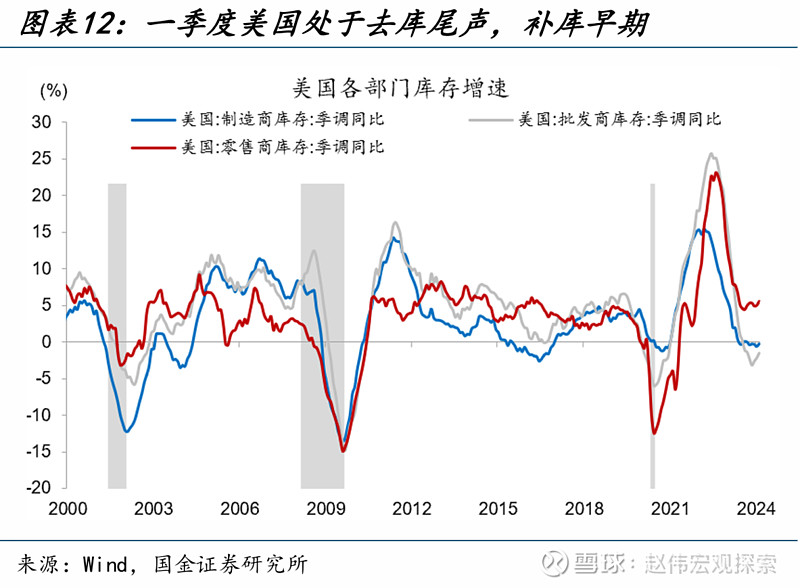

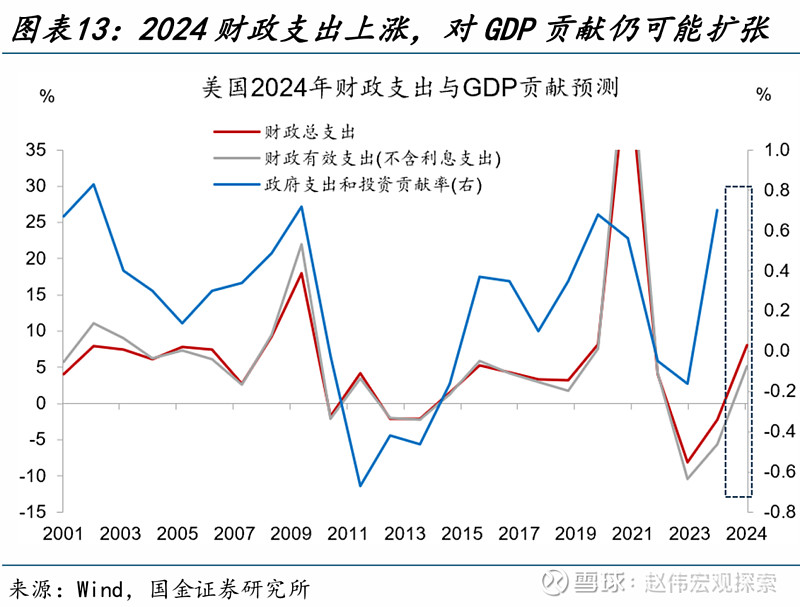

需求端,美国经济仍有较强韧性,叠加出行旺季汽油消费的季节性增长,原油需求或有支撑。第一,前期净出口是美国经济的拖累之一,当前出口虽处于低位,但巴西、墨西哥等经济体已提前降息,2023年年中以来,全球需求已开启回升。第二,当下美国正处于补库阶段,后续补库或仍有提振作用。第三,根据正式拨款法案,2024财政支出总额或由去年的6.1万亿美元升至6.6万亿美元,考虑到4月23日,美国新通过了950亿美元的援助法案,综合来看,2024全年美国财政支出或将超出市场预期。此外,随着气温的回升,海外出行旺季即将来临,成品油消费或也将有季节性改善。

供给端,OPEC+挺价意愿强烈,伊拉克和哈萨克斯坦承诺对此前的超产做出额外的供应削减,6月OPEC+的减产或有望得到延续。拜登就任后,对钻井许可证的减少发放如同“自缚双臂”,当下,随着美国库存井的不断消耗,美油增加供给的能力明显受到约束。过往,OPEC+的减产往往以份额的流失为代价,而本轮中美油剩余产能有限,或强化OPEC+挺价的意愿与能力。短期,伊拉克和哈萨克斯坦或将从4-5月开始削减产量,作为对年初以来增产部分的补偿;而沙特等主导下,6月OPEC+的减产或也有望得到延续。

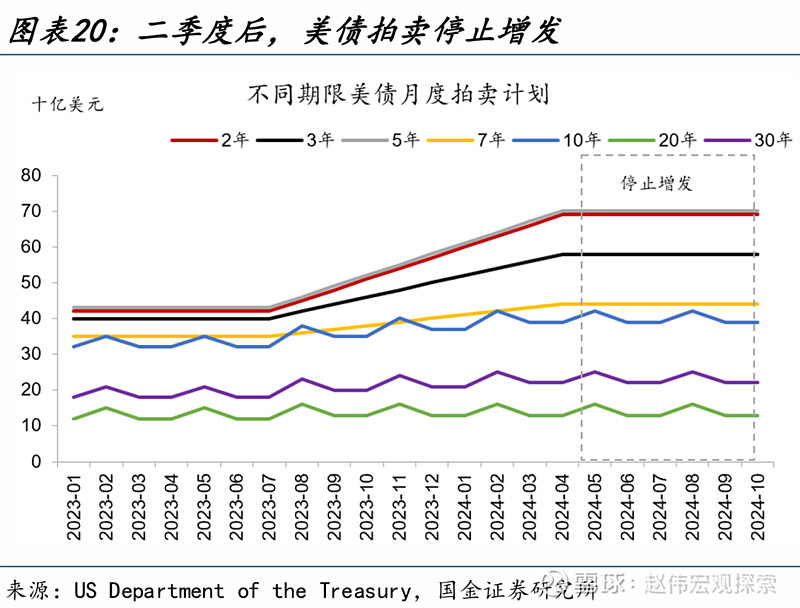

估值端,美元指数、美债收益率的强势或有缓和,对原油价格也构成一定利好。一方面,劳动力市场的缓和,美国4月新增非农就业人数17.5万,大幅低于预期的24.3万,为2023年11月以来最低增幅;5月4日当周初请失业金人数也超预期,创去年8月以来新高。另一方面,美债供给冲击的担忧也有所消退,今年四月,财政部完成本轮美债拍卖最后一次增发,5月开始,各期限国债将暂停增加拍卖规模,每月拍卖额维持在已有水平不变。前期降息预期的不断推移下美债收益率走高、美元走强,向后看,二者从估值端对油价的压制,或也将有所缓和。

三问:中期,油价有哪些“隐忧”?“特朗普交易”或提前开启,约束油价的反弹空间

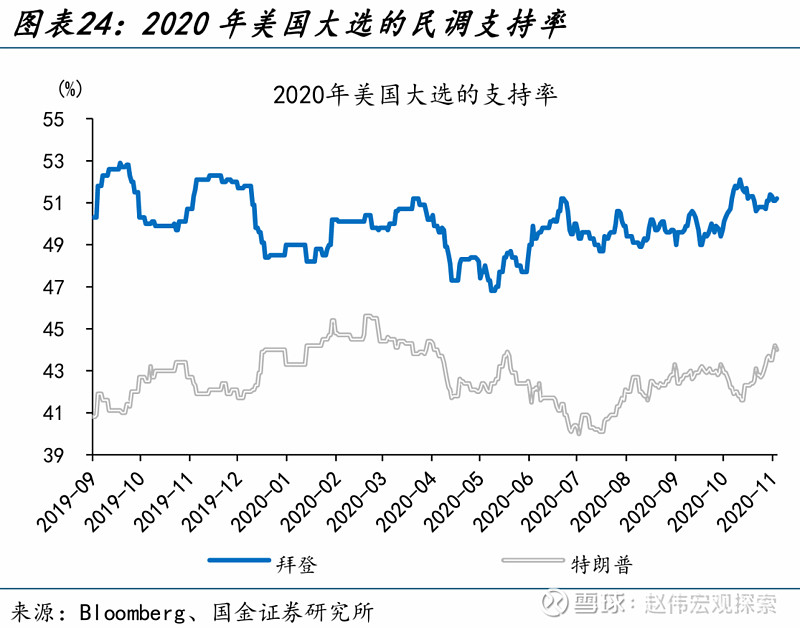

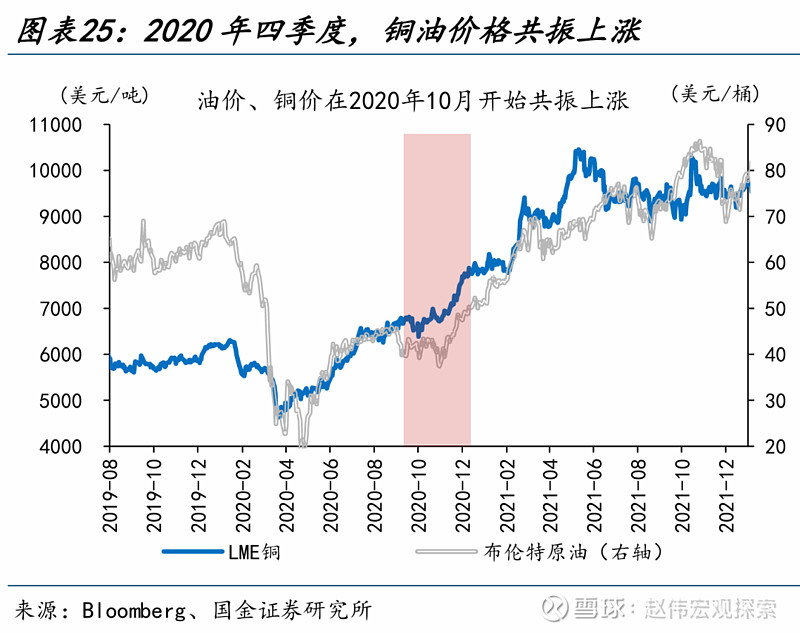

历史回溯来看,美国的“选举交易”或从10月左右开启。从2020年大选来看,拜登的民调支持率优势在6月开始逐步扩大,10月领先优势达到约7.2个百分点。彼时,拜登与特朗普的政策在气候与能源领域有明显分歧,拜登支持新能源的使用,利好铜的需求;而特朗普支持对页岩油的开发,对油价会有一定压制。拜登领先的选情渐趋明朗后,铜油价格在10月开始共振上涨,权益市场的新能源指数也在10月1日-12月31日间大涨42.0%。同样的,由于对大麻管制态度的差异,美国大麻股指数也一度在2020年4季度大涨58.6%。

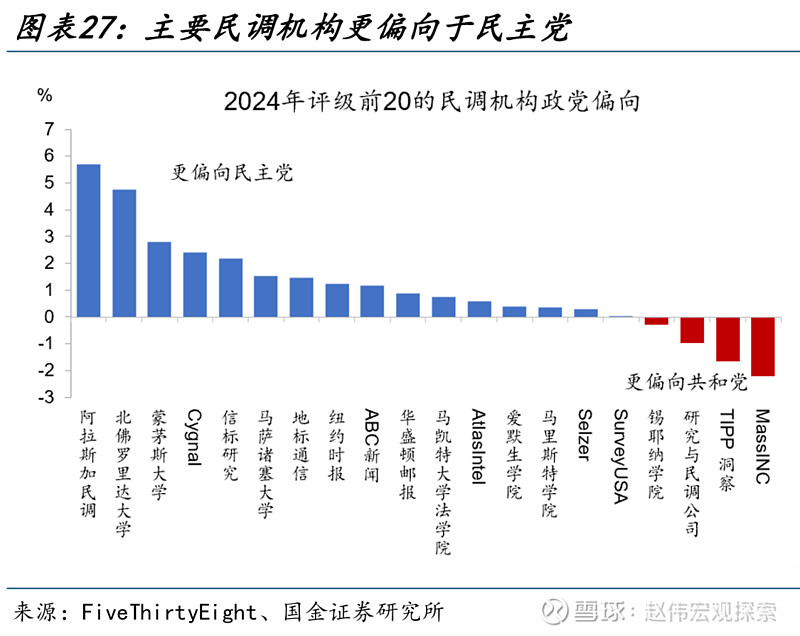

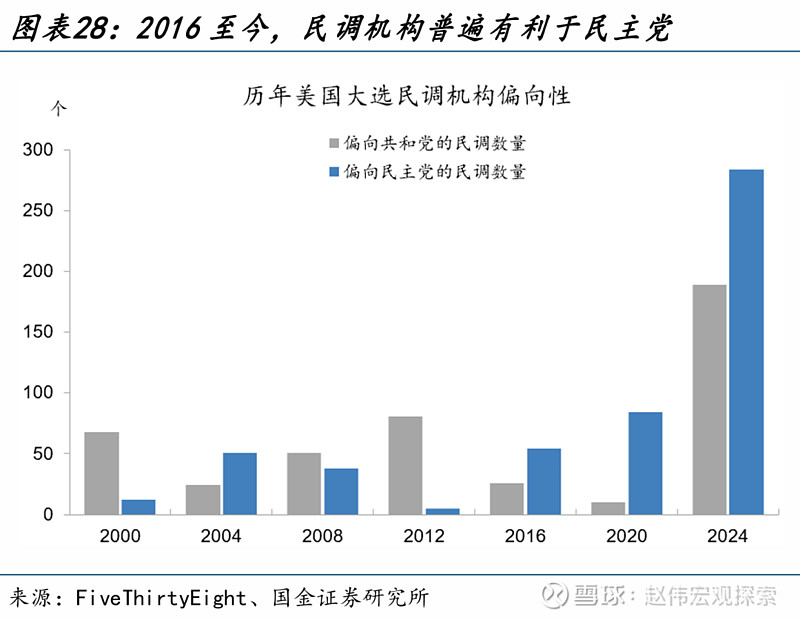

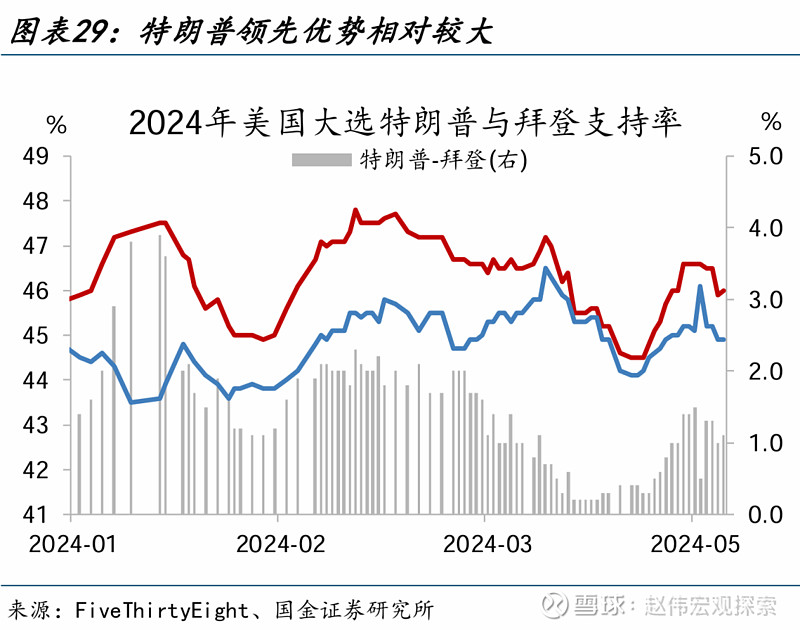

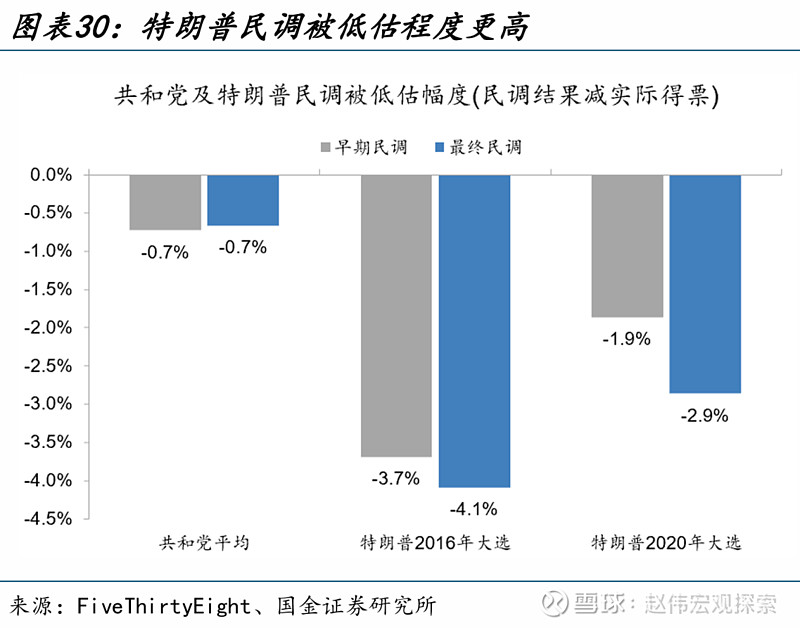

相较2020年,今年特朗普与拜登均已提前锁定初选席位,施政纲领也为市场熟知;当前特朗普相对占优,如民调优势进一步扩大,“特朗普交易”或提前开启。2020年大选中,初次参选的拜登施政纲领直至年终初选落定后才得到市场的广泛研究;而此轮中,分别锁定民主党、共和党席位的二人均有过总统执政经历、政策也已为市场所熟知。当下,特朗普在民调中优势已扩大至1.3个百分点,而民调机构普遍偏向民主党,或指向特朗普领先优势被低估;过去两次大选中,竞选早期,特朗普民调平均被低估2.8个点。如特朗普民调领先优势进一步扩大,今年的“特朗普交易”或将较过往提前开始。

本轮“特朗普交易”中,拜登任内关于气候能源等领域措施的撤销担忧,或是油价反弹的“悬顶之剑”。如特朗普成功当选,在气候及能源领域,他或再次退出《巴黎气候协定》、禁止ESG投资、撤销拜登政府实施的环保法规,并加快授予石油、天然气钻探许可证,鼓励旧能源生产,限制新能源发展。这一系列的措施,对铜、油价格或将形成明显利空,或也将约束近期油价潜在的“反弹空间”。

经过研究,我们发现:

1、1)1月1日至4月5日,布油大涨18.3%,背后原因:第一,OPEC+3月超预期将减产延迟到6月底;第二,全球制造业PMI回升至4月的50.3、连续4个月站上荣枯线;第三,伊朗与以色列冲突一度明显升温;第四,期货市场的交易行为也有扰动。2)近期油价回调,则受美油补库超预期、美国经济疲态显现、地缘局势缓和等共同影响。

2、需求端,美国经济仍有可能“空中加油”;叠加出行旺季汽油消费的季节性增长,原油需求或仍有支撑。供给端,OPEC+挺价意愿强烈,6月会议上减产或有望得到延续。估值端,美元指数、美债收益率的强势或有缓和,对原油价格也构成一定利好。

3、历史回溯来看,美国的“选举交易”或从10月开启。本轮中,特朗普与拜登均已锁定初选席位,施政纲领也为市场熟知;如特朗普民调优势进一步扩大,“特朗普交易”或提前开启。本轮“特朗普交易”中,拜登任内关于气候能源等领域措施的撤销担忧,或将约束近期油价潜在的“反弹空间”。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,巴以冲突又起波澜。地缘政治冲突或加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美联储再次转“鹰”。当前市场一致预期认为,美联储加息周期大概率已经结束。但FOMC成员对此仍存在分歧,美国劳动力市场边际转弱的趋势能否延续仍具有不确定性。

3、金融条件加速收缩。虽然海外加息周期渐进尾声,但缩表仍在继续,实际利率仍将维持高位,银行信用仍处在收缩周期,信用风险事件发生的概率趋于上行。

往期报告

“大类资产周报”系列

系列1:原油,供求的“天平”会倾向何方?

系列2:海外大涨,“映射”的交易逻辑?

系列3:“进击”的日股VS“弱势”的日元?

系列4:“低库存”下的投资机遇?

系列5:美元走弱,有何“异象”?

系列6:海外“股债跷跷板”,映射的交易逻辑?

系列7:日本YCC再调整,值得担忧吗?

系列8:商品市场,缘何而强?

系列9:美国企业债违约,需要担忧吗?

系列10:低估值“陷阱”?

系列11:历史上的“股债双杀”,如何破局?

系列12:人民币汇率,“变盘”的开始?

系列13:人民币升值,延续的“意义”?

系列14:金价大涨,定价因子“失灵”了吗?

系列15:美元回落,港股为何“不涨”?

系列16:A股“反转”的条件?

系列17:红海危机:不止是航运?

系列18:雪球集中敲入风险,或已明显释放?

系列19:看多A股的三大理由

系列20:海外市场新高背后的分化?

系列21:高股息行情,未来向何处去?

系列22:“超宽松政策”退出,对日股冲击有多大?

系列23:商品价格“背离”,何时迎来反转?

系列24:“决胜”财报季

系列25:谁是黄金的“边际定价者”?

系列26:渐行渐近的“新兴市场危机”?

系列27:“干预”还是“加息”?日本的两难问题

“大类资产月报”系列

系列1:5月卖出法则,还适用吗?

系列2:6月市场主线:国内博弈政策预期,海外聚焦经济

系列3:7月市场主线:政治局会议提振信心,海外聚焦中报盈利

系列4:9月展望:从”分化“走向”收敛“?

系列5:10月展望:“变盘”的前夜?

系列6:11月展望:“靴子落地”之后?

系列7:12月展望,寻找“新”变量?

系列8:1月展望,岁末年初的“季节性”?

系列9:2月展望:行至水穷处?

系列10:3月展望:“股债跷跷板”重现?

系列11:4月展望:由“乱”及“治”?

系列12:5月展望:“拐点”已现?

+报告信息

证券研究报告:《原油价格,何时止跌?》

对外发布时间:2024年05月13日

报告发布机构:国金证券股份有限公司

赵 伟(执业 S1130521120002)zhaow@gjzq.com.

贾璐熙(执业 S1130523120002)jialuxi@gjzq.com.cn

李欣越(执业 S1130523080006)lixinyue@gjzq.com.cn

点击下方阅读原文,获取更多最新资讯