海外事件&数据:特朗普机密文件案审理被推迟,美国初请失业人数超预期上升

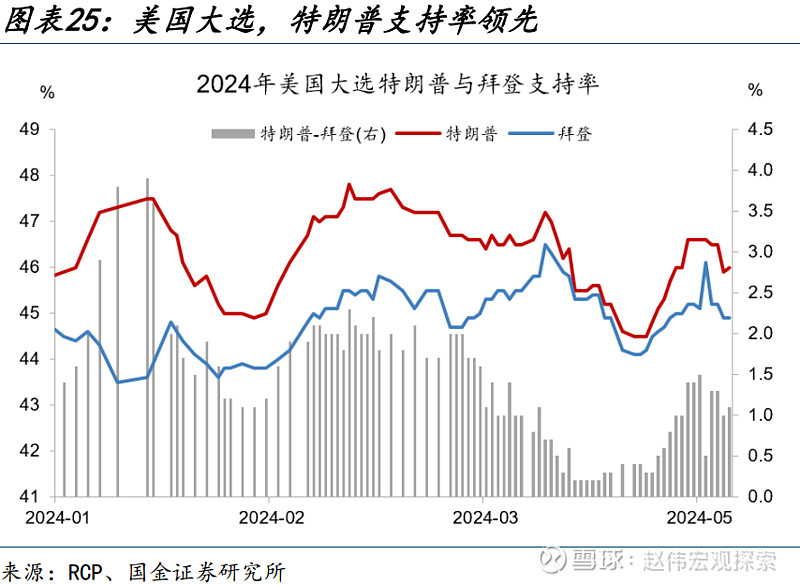

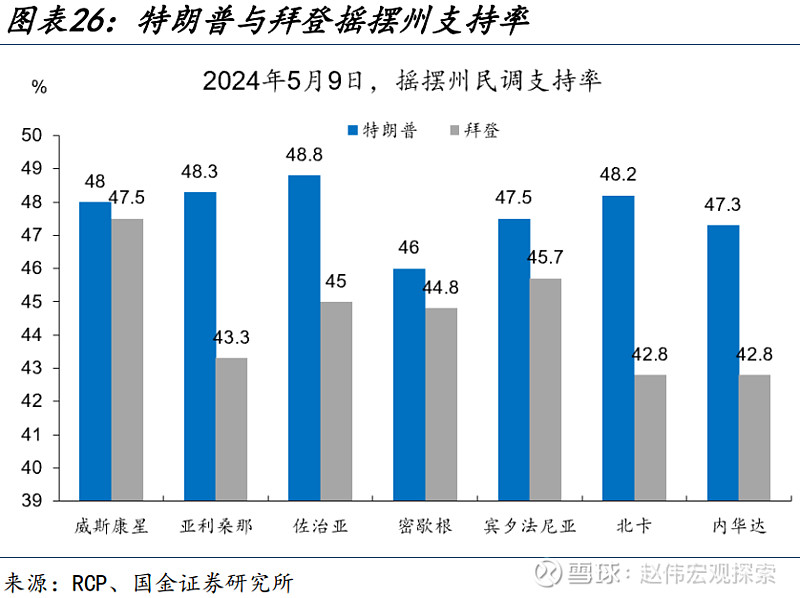

特朗普机密文件案被推迟审理,利好特朗普竞选。截至5月9日,特朗普民调支持率46%,拜登支持率44.9%,七大摇摆州里,特朗普支持率依然保持领先。5月7日,联邦地区法官坎农宣布无限期推迟特朗普机密文件案审判。坎农表示,该案有大量审前动议、《机密信息程序法》(CIPA)遗留的问题,及其它新问题需要解决。

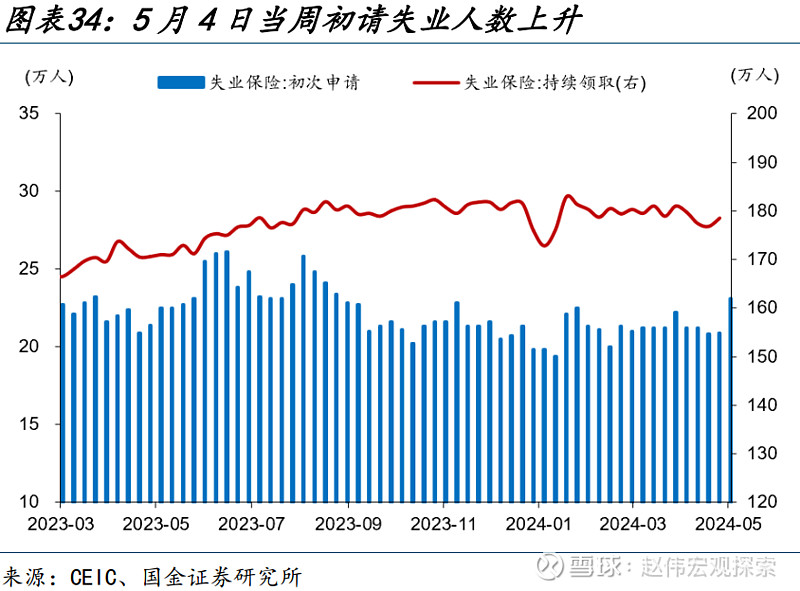

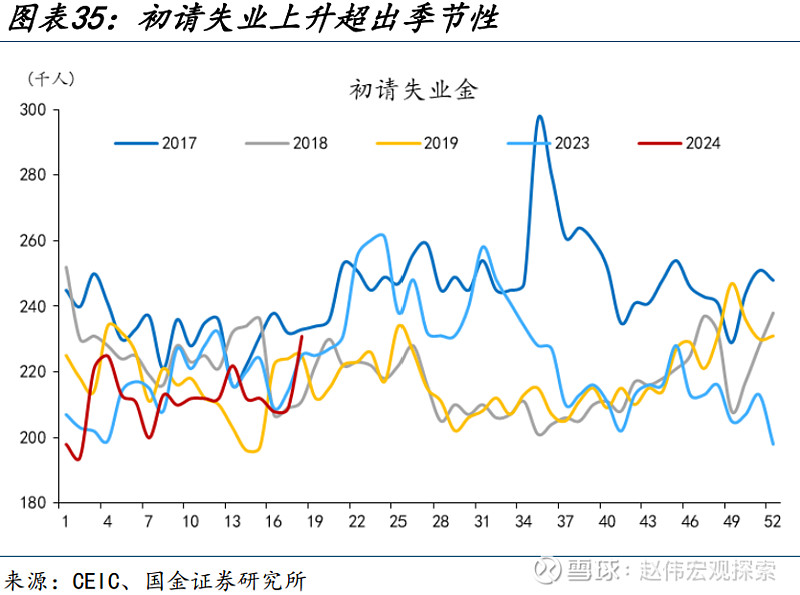

美国初请失业金人数升至2023年8月底以来的最高水平。美国至5月4日当周初请失业金人数23.1万人,预期21.5万人,前值20.8上修至20.9万人,美国初请失业金人数升至2023年8月底以来的最高水平,这与劳动力市场逐渐降温的迹象相一致。 美国至4月27日当周续请失业人数178.5万人,预期178.5万人。

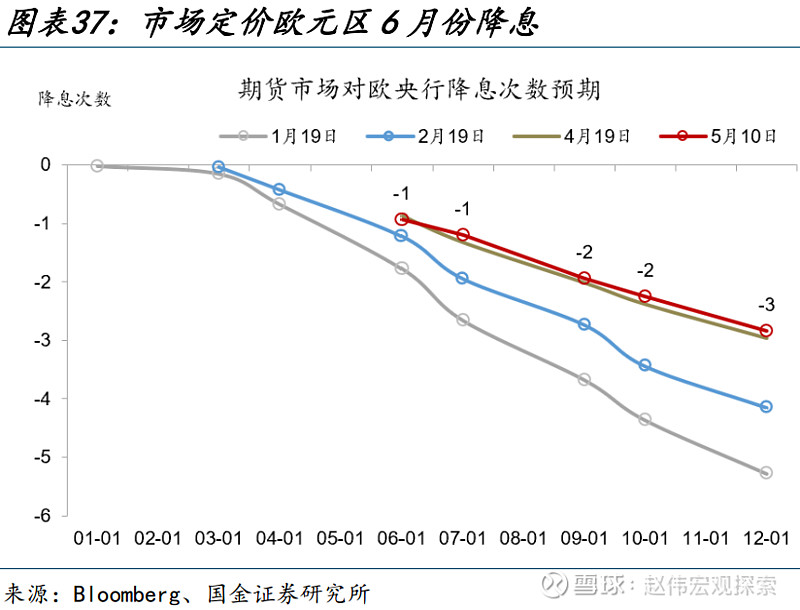

瑞典宣布降息,欧央行偏鸽派。瑞典中央银行8日宣布,由于经济疲软,将从本月15日起将基准利率下调25个基点至3.75%。此前,瑞典GDP环比增速已连续四个季度负增长,经济基本面弱于整体欧元区。截止5月9日,市场定价欧央行6月首次降息,全年降息3次,欧央行官员近期表态偏鸽派。

每周报告精选:

精选一链接:《深度思考 | 日本经济:逃逸第四个“失去的十年”?》

复苏的速度与质量:日本经济的复苏平庸、廉价,但也令人惊艳,持续性仍面临考验。2020年以来日本经济的真实复苏是平庸的。横向比较而言,2021-2023年,全球、发达和新兴与发展经济体的实际GDP平均增速分别为:4.3%、3.3%和5.0%;美国、欧元区、日本和德国为:3.4%、3.2%、1.7%和1.6%;日本仅相当于AE的一半,比德国高0.1个百分点。以本币计价,日本的实际GDP水平仅比2019年高出3%,也拉低了G7的平均值。

日元贬值是“好的”,也是“坏的”,继续大幅贬值的净效应或由正转负。“好的”方面:1)改善贸易收支;2)增厚跨国公司利润,改善经常账户收支;3)通过贸易条件渠道强化输入性通胀,助力摆脱“慢性通缩”;“坏的”方面与之相对:1)抬升进口成本;2)压缩进口企业的利润;3)削弱家庭购买力;故日元继续贬值与提振内需的目标是矛盾的。

失去的“名义增长”:“急性通胀”对抗“慢性通缩”,这次是否不一样?日本“失去”的不是真实增长,而是名义增长。所以,日本能否“归来”,关键也在于能否逃逸“通缩陷阱”。1991年房地产泡沫破裂后,日本经济进入“失去的二十年”(1992-2012):实际GDP增速从1974-1991的5.1%跌至0.9%;名义增速从8.3%跌至0.1%;GDP平减指数增速从3.1%跌至-0.8%。1997-2011年,日本的通缩水平稳定在-1%左右。

“急性通胀”能否治愈“慢性通缩”?这次或许可以乐观一些。结构上看,服务通胀仍具粘性。扩散指数和趋势指标均显示,“慢性通缩”症状已显著好转。宏观经济学原理上看,产出缺口和失业缺口转正是通胀可持续的另一个依据。日央行4月经济展望上调了2024年核心CPI中位数预测0.4个百分点,表明其对2%通胀目标的实现更有信心。

日央行加息的“顺境”与“逆境”:日元贬值与良性循环相悖,加息前置的概率有多大?日央行正在谨慎地推进正常化,目的是等待“良性循环”的基础加更稳固,避免重蹈覆辙。2000年以来日央行的3次加息都发生在美联储暂停加息区间(Longer),以及美、日产出缺口都转正之后。但2000年和2006年退出零利率都被认为过早了——科网泡沫和次贷危机导致美国经济“硬着陆”。短期看,外部的经济环境是BOJ加息的“顺风”。

日元贬值是“逆风”,或迫使财务省干预、日央行加息前置。日元的“第一性原理”是避险属性,其主要矛盾往往在日本以外。日央行加息不是日元走强的充分条件。以美、日利差收窄为依据,日元要想重回升值通道,要么美联储快速降息,要么日央行快速加息。短期而言,这两种可能性都偏低。中期而言,概率最大的场景是:美联储慢降息,日央行慢加息,日元在弱区间中缓慢升值。这是内循环的“最优解”,也是日本能否逃逸“慢性通缩”的一面镜子。

精选二链接:《深度思考 | 昂贵的补库:当制造业新周期遇到高利率》

宏观看库存:美国库存周期整体处于主动补库早期,但高利率环境下,补库弹性或较弱。库存周期时间长度已超经验均值,截至1月,美国2020年开启的库存周期已有42个月(补库23个月,去库19个月),仅低于2009年-2013年金融危机库存周期(48个月)及2016-2020年库存周期(44个月)。目前美国库存回升迹象初步显露,2月库存增速已回升至1%,进入新一轮主动补库早期阶段。

中观看库存:零售先行补库,制造、批发仍在去库阶段,亮点集中在上游行业。2023年三季度后,零售业销售增速、名义及实际库存增速均回升,首先进入主动补库阶段;截至今年1月,批发业尚处于被动去库阶段,销售增速回升,但受前期库存大幅积压影响,批发业库存增速仍下降;制造业处于被动去库阶段,实际及名义库存增速仍下降。

中美库存共振:中美上游行业同步改善,关注基本金属、金属制品、后地产等链条。美国补库拉动中国出口,领先滞后关系表现为:美国需求回升→美国从中国进口同步回升→美国库存回补→中国库存同步回升,最终形成中美库存周期共振。完整的拉动链条,起点为美国需求回升,表现为美国销售增速首先改善;在此链条中,往往会看到中国对美国出口先于美国库存改善,二者本质上均为美国需求修复的结果。

美国库存周期回升,或通过价格、出口渠道,带动国内四大链条:基本金属、金属制品、后地产及纺织链条。去年三季度以来,美国基本金属产业进入主动补库。主动补库阶段,金属价格易涨难跌,且大宗价格往往领先库存周期见底回升,典型的为铜价。而中美PPI金属价格走势基本同步,美国金属主动补库或带动中国相关链条升温。

风险提示

地缘政治冲突升级;美联储再次转“鹰”;金融条件加速收缩;

+

报告正文

海外基本面&重要事件

(一)美国大选:特朗普机密文件案被推迟审理

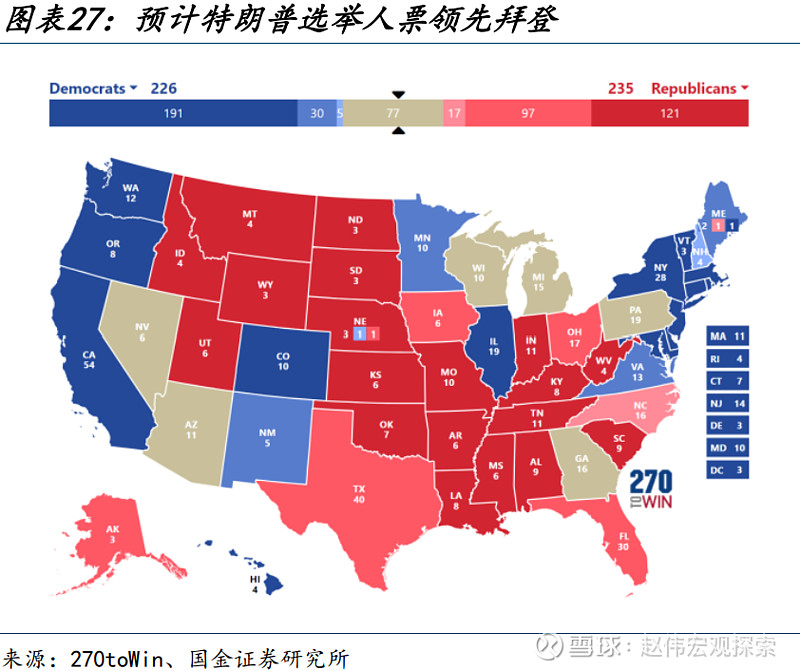

特朗普机密文件案被推迟审理。截至5月9日,特朗普民调支持率46%,拜登支持率44.9%,七大摇摆州里,特朗普支持率依然保持领先。预计特朗普选举人票数为235张,拜登为226张。5月7日,联邦地区法官坎农(Aileen Cannon)宣布无限期推迟特朗普机密文件案审判。坎农表示,该案有大量审前动议、《机密信息程序法》(CIPA)遗留的问题,及其它新的问题需要解决。

机密文件案的审判原定于5月20日开始,特朗普被指控在离开白宫后故意保留机密的国家安全记录,并向美国联邦政府隐瞒这些记录。特朗普对37项指控均不认罪。当前特朗普仅有封口费案进入庭审环节。

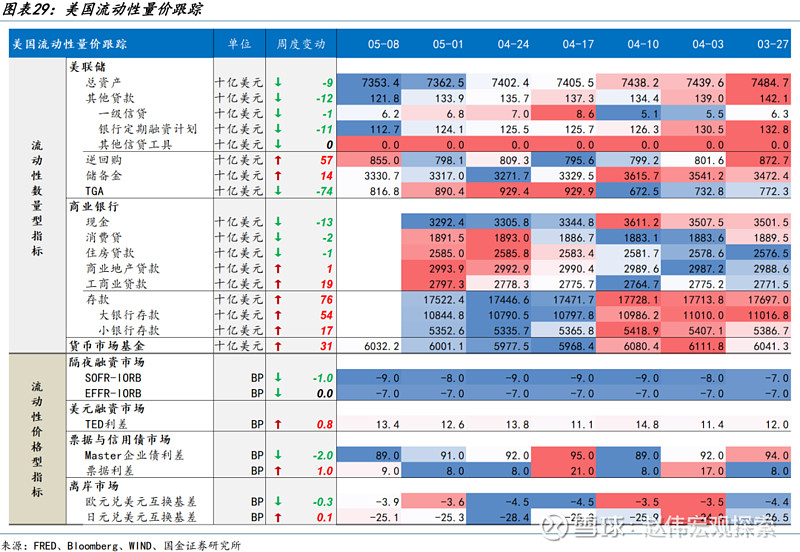

(二)美国流动性:逆回购规模上升

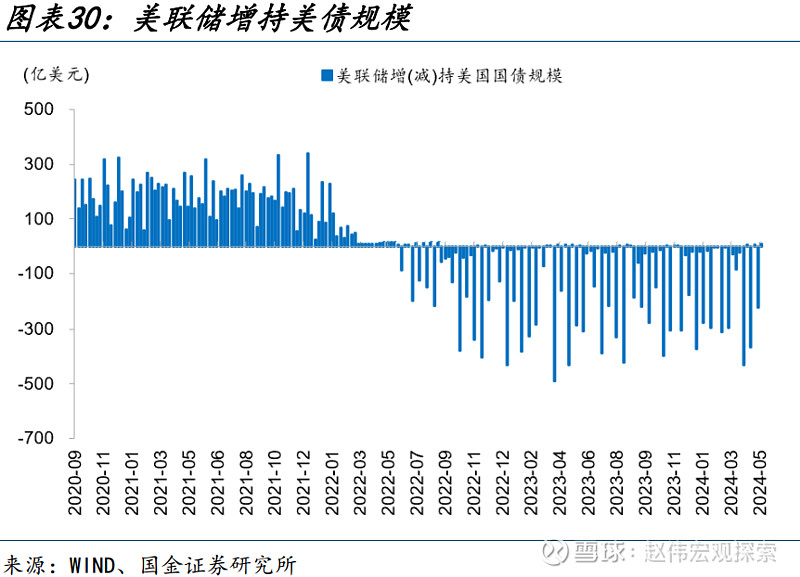

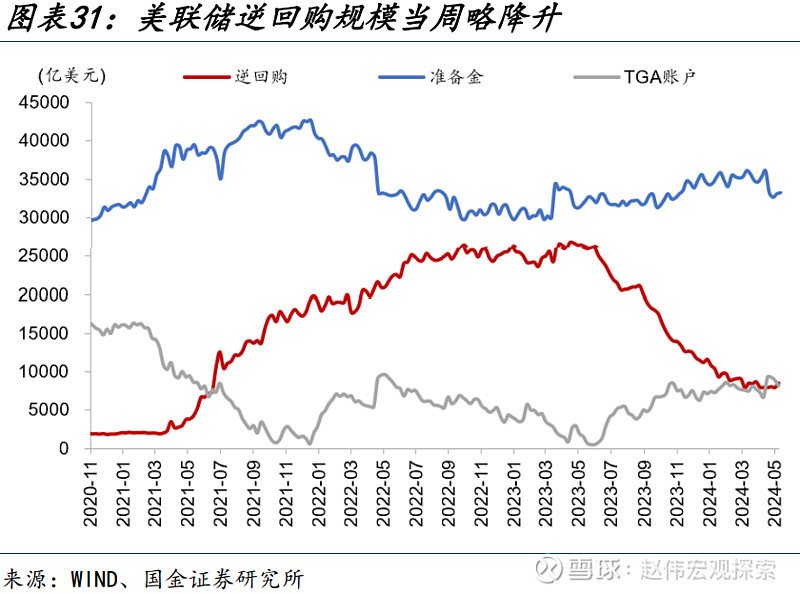

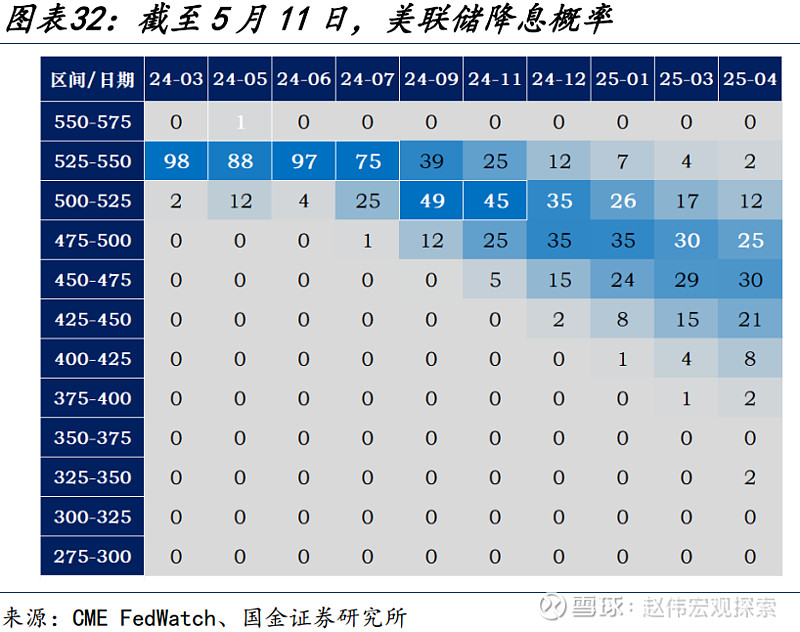

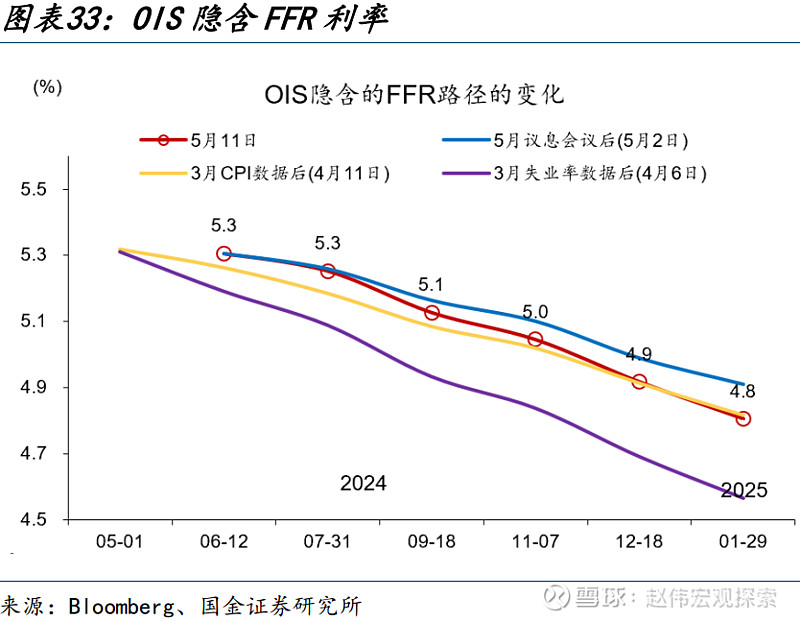

5月8日当周,美联储总资产规模略降90亿美元,美联储BTFP工具使用量下降110亿。负债端,逆回购规模上升,准备金规模上升140亿美元,TGA存款下降740亿美元。货币市场基金规模上升310亿美元。5月1日当周,美国商业银行存款上升760亿美元,大型银行存款上升540亿美元。CME FedWatch显示,截至5月11日,市场定价美联储今年降息1次(降息时点为9月,概率为49%)。

(三)美国就业:美国初请失业金人数升至2023年8月底以来的最高水平

美国初请失业金人数升至2023年8月底以来的最高水平。美国至5月4日当周初请失业金人数23.1万人,预期21.5万人,前值20.8上修至20.9万人,美国初请失业金人数升至2023年8月底以来的最高水平,这与劳动力市场逐渐降温的迹象相一致。美国至4月27日当周续请失业人数178.5万人,预期178.5万人,前值177.4下修至176.8万人,续请失业金人数创近一个月以来最大增幅。

(四)全球央行:瑞典宣布降息,欧央行偏鸽派

瑞典宣布降息。瑞典中央银行8日宣布,由于经济疲软,将从本月15日起将基准利率下调25个基点至3.75%。这是瑞典央行八年来首次降息。此前,瑞典GDP环比增速已连续四个季度负增长,经济基本面弱于整体欧元区。截止5月9日,市场定价欧央行6月首次降息,全年降息3次。欧央行官员表态偏鸽派,欧央行副行长金多斯5月10日表示,在6月份计划中的降息之后,不会承诺未来的进一步行动。

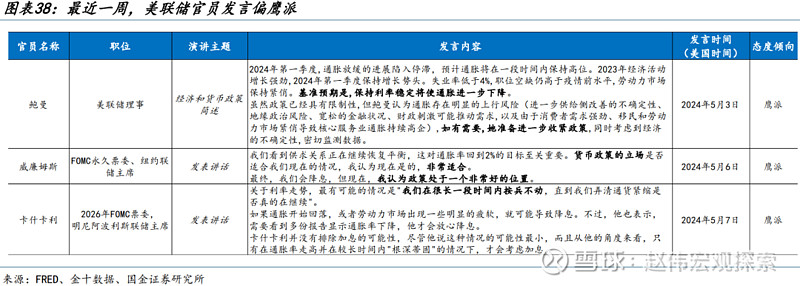

(五)美联储:联储官员发言偏鹰派

美联储官员密集放鹰。美国达拉斯联储主席洛根(Lorie Logan)5月10日周五表示,考虑到今年前几个月令人失望的通胀数据,现在考虑降息还为时过早。美联储理事鲍曼(Michelle Bowman)5月3日表示,鉴于通胀居高不下,预计今年不会有降息。明尼阿波利斯联储主席卡什卡利5月11日表示,再次加息的门槛很高,但不能排除这种可能性。如果通胀数据允许,美联储将保持利率稳定。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,巴以冲突又起波澜。地缘政治冲突或加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美联储再次转“鹰”。当前市场一致预期认为,美联储加息周期大概率已经结束。但FOMC成员对此仍存在分歧,美国劳动力市场边际转弱的趋势能否延续仍具有不确定性。

3、金融条件加速收缩。虽然海外加息周期渐进尾声,但缩表仍在继续,实际利率仍将维持高位,银行信用仍处在收缩周期,信用风险事件发生的概率趋于上行。

+报告信息

证券研究报告:《美国服务通胀的压力有多大?》

对外发布时间:2024年5月12日

报告发布机构:国金证券股份有限公司

赵 伟(执业S1130521120002)zhaow@gjzq.com.cn

陈达飞(执业S1130522120002)chendafei@gjzq.com.cn

赵 宇(执业S1130523020002)zhaoyu2@gjzq.com.cn

点击下方阅读原文,获取更多最新资讯