海外事件&数据:美国11月PCE通胀低于预期,房屋开工数创近六个月新高,新屋销售意外下滑

美国11月PCE物价指数年率2.6%,预期2.8%,前值2.9%,为2021年3月以来新低。美国11月PCE物价指数月率-0.1%,预期0.0%,前值0.0%,为2020年5月以来首次下跌。美国11月核心PCE物价指数年率3.2%,预期3.3%,前值3.4%,为2021年4月以来新低。美国11月核心PCE物价指数月率0.1%,预期0.2%,前值0.1%。

美国11月新屋开工总数年化156万套,远超预期136,前值135.9,环比上升14.8%。美国12月NAHB房产市场指数37,预期36,前值34。美国11月成屋销售总数年化382万套,超过预期377,前值379。美国11月新屋销售总数年化总数59万套,远低于预期68.5,前值67.2,环比下降12.2%,为2022年12月以来新低。

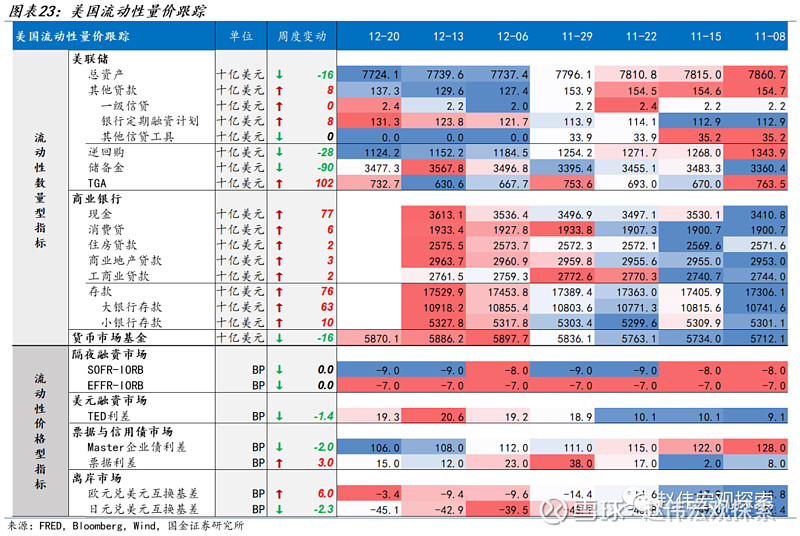

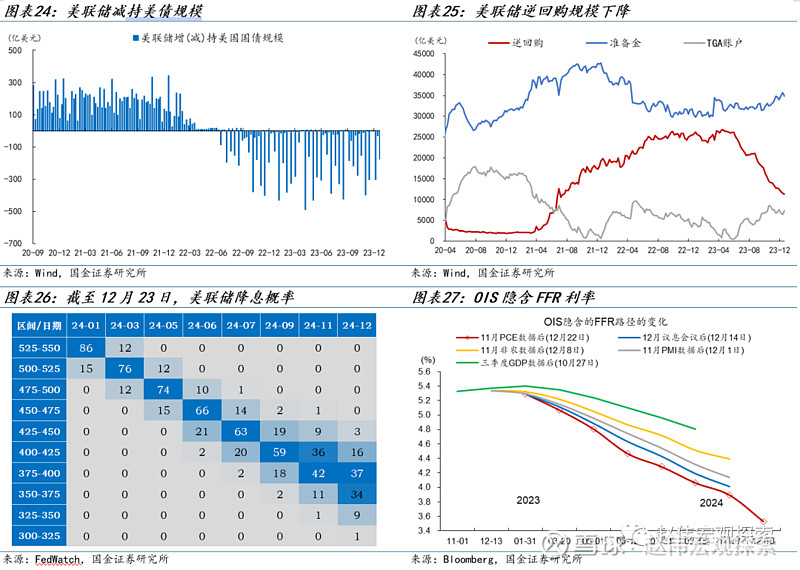

PCE通胀数据后,市场降息预期进一步升温。截至12月23日,CME FedWatch显示,11月PCE通胀数据公布后,市场定价美联储明年3月降息的概率由上周的65%提高至76%,明年全年可能共计降息6次。12月20日当周,美联储总资产规模下降,美联储BTFP工具使用量微升。负债端,逆回购规模下降,准备金规模下降,TGA存款上升1020亿美元。货币市场基金规模下降160亿美元。

每周报告精选:

精选一:美国经济数据“造假”了吗?

今年以来,美国经济数据多次修正引起了市场的普遍关注。新增非农就业数据年初以来下修多达8次,其中6月份下修达10万人,下修规模达初值的50%,截至11月已累计下修42万人,占全年新增非农就业人数的14%。职位空缺数同样多次下修,截至9月已累计下修64万人,6月下修超40万人。

统计调研反馈率降低是今年经济数据反复修正的主因。美国失业率、非农就业、通胀、消费等主要指标均依赖于统计局调研的问卷结果。疫情后,调研反馈率普遍下降,职位空缺调查反馈率由疫情前的58%降至32%,消费者支出反馈率由疫情前的55%降至今年的41%,样本数量降低使得数据稳定性变差。

今年美国非农就业及职位空缺数据的修正对GDP的影响较低,全年影响仅为0.4个BP。参考亚特兰大联储GDPNow的模型,以初值计算,非农就业拉动GDP增速4.1个BP,以终值计算则为3.7个BP,二者差异仅为0.4个BP。职位空缺数据初值全年平均拖累GDP增速0.2个BP,数据修正对GDP增速的影响同样较低。

精选二:印度,下一个“世界工厂”?

近两年以来,在全球制造业普遍走弱的背景下,印度工业生产却逆势高增长,表现亮眼。2022年至今,印度制造业PMI指数平均高达56%,同期墨西哥、越南等国制造业PMI明显回落,印度核心工业指数去年底开始突破长期趋势水平。疫情后,印度GDP增速也处于主要经济体中的较高水平,2023年增速预计将达到6.3%。

从外部因素看,近年来西方国家供应链加速分散化,为新兴市场带来产业链转移机会,是印度工业生产提振的原因之一。从2017年至2022年底,印度占美国进口份额上升了0.6个百分点,是美国供应链扩散的主要受益国之一。长期来看,印度占美国进口份额持续上涨,截至2023年9月,占比已达3%。

印度经济发展水平与中国2000年前后较为类似,处于制造业发展的早期阶段。印度2022年人均GDP为2200美元,与中国2000年左右的水平接近。印度当前人口结构中,15到34岁人群占比最高,与中国2000年左右类似。印度是否具备成为“世界工厂”的潜力,取决于人口、资本、效率等生产条件能否得到充分释放。

风险提示

地缘政治冲突升级;美联储再次转“鹰”;金融条件加速收缩;

+

报告正文

一、海外基本面&重要事件

(一)货币与财政:PCE通胀数据后,美联储降息预期进一步升温

12月20日当周,美联储总资产规模下降,美联储BTFP工具使用量微升。负债端,逆回购规模下降,准备金规模下降,TGA存款上升1020亿美元。货币市场基金规模下降160亿美元。12月13日当周,美国商业银行存款上升760亿,大型银行存款上升630亿美元。截至12月23日,CME FedWatch显示,11月PCE通胀数据公布后,市场定价美联储明年3月降息的概率由上周的65%提高至76%,明年全年可能共计降息6次。

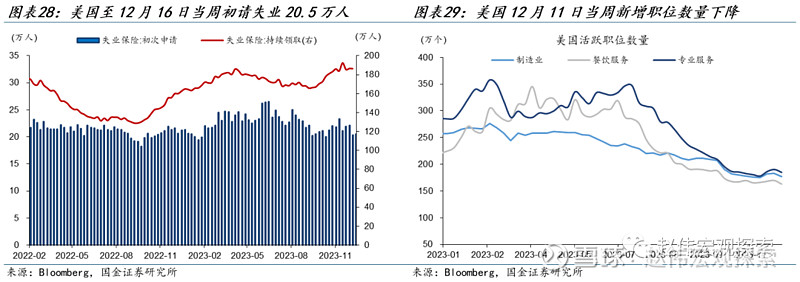

(二)生产与就业:美国初请失业人数低于预期,新增职位数量下降

美国至12月16日当周初请失业金人数20.5万人,预期21.5万人,前值20.3万人,美国至12月9日当周续请失业人数186.5万人,预期188.8万人,前值186.6万人。12月11日当周美国新增职位数量161.2万,前值213.1万;活跃职位数量2023.7万,前值2097.4万。新增制造业职位176.8万个,前值183.3万。

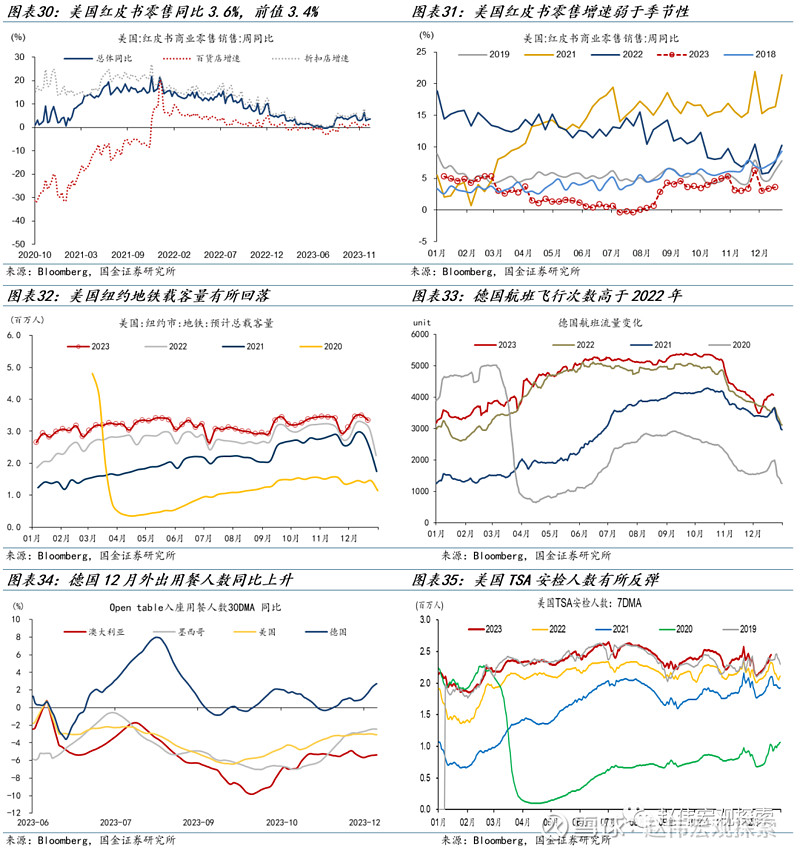

(三)消费与出行:至12月16日当周,美国红皮书零售增速3.6%

至12月16日当周,美国红皮书零售增速3.6%,前值3.4%,其中百货店增速1.3%,前值1.1%,折扣店增速4.5%,前值4.3%。德国外出用餐人数12月21日当周同比2.7%,美国-3.1%,纽约地铁载客量回落,美国TSA安检人数有所反弹。

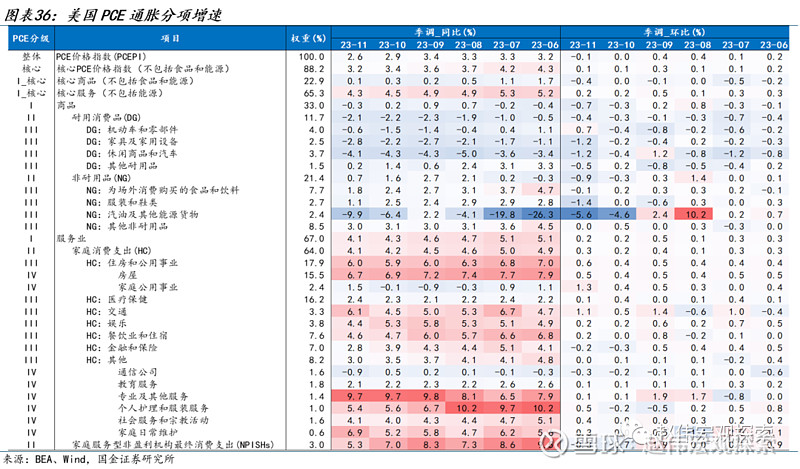

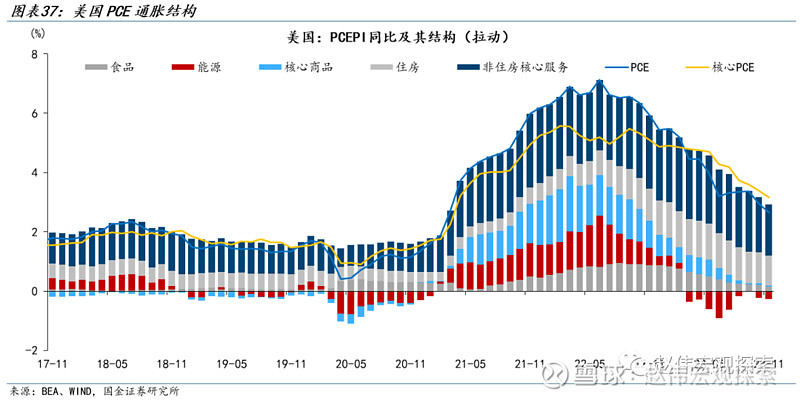

(四)通胀与能源:美国11月PCE通胀低于预期,整体环比为疫情后首次下跌

美国11月PCE物价指数年率2.6%,预期2.8%,前值2.9%,为2021年3月以来新低。美国11月PCE物价指数月率-0.1%,预期0.0%,前值0.0%,为2020年5月以来首次下跌。

美国11月核心PCE物价指数年率3.2%,预期3.3%,前值3.4%,为2021年4月以来新低。美国11月核心PCE物价指数月率0.1%,预期0.2%,前值0.1%。

尽管通胀压力持续存在,但支出仍在继续快速增长。11月,个人收入环比增长0.4%、预期0.4%、前值0.3%,个人支出环比增长0.2%、预期0.3%、前值0.1%,实际个人消费支出环比增长0.3%、预期0.3%、前值0.1%。

此外,美国12月密歇根大学消费者信心指数69.7,预期69.4,前值61.3,为近五个月高点,这是自2006年初以来的最大涨幅(月度期间差)。

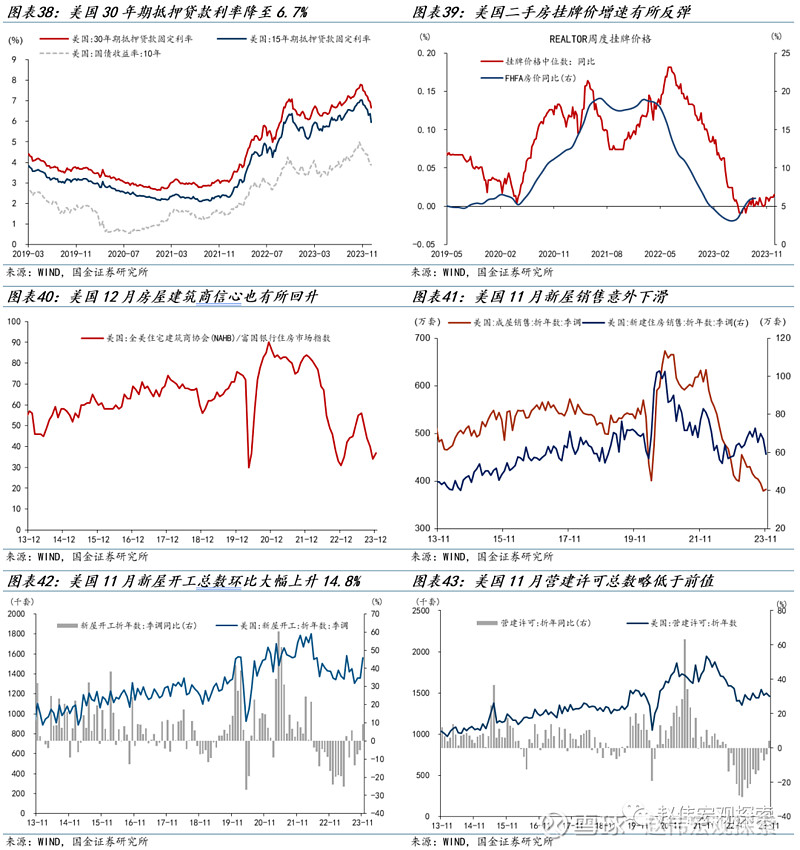

(五)地产与信贷:美国抵押贷款利率回落,但11月新屋销售意外下滑

截至12月21日,美国30年期抵押贷款利率为6.7%,较11月底的7.2%下降55BP。15年期抵押贷款利率为6.0%,较11月底的6.6%下降61BP。截至12月9日,美国REALTOR二手房挂牌价增速有所反弹。

房屋开工数创近六个月新高,房屋建筑商信心也有所回升,但美国11月新屋销售意外下滑。美国11月新屋开工总数年化156万套,远超预期136,前值135.9,环比上升14.8%。美国11月营建许可总数146万套,预期146.5,前值149.8。美国12月NAHB房产市场指数37,预期36,前值34。美国11月成屋销售总数年化382万套,超过预期377,前值379。美国11月新屋销售总数年化总数59万套,远低于预期68.5,前值67.2,环比下降12.2%,为2022年12月以来新低。

风险提示

1、 俄乌战争持续时长超预期。俄乌双方陷入持久战,美欧对俄制裁力度只增不减,滞胀压力加速累积下,货币政策抉择陷入两难境地。

2、 稳增长效果不及预期。债务压制、项目质量等拖累稳增长需求释放,资金滞留在金融体系;疫情反复超预期,进一步抑制项目开工、生产活动等。

3、疫情反复。国内疫情反复,对项目开工、线下消费等抑制加强;海外疫情反复,导致全球经济活动、尤其是新兴经济体压制延续,出口替代衰减慢。

+报告信息

证券研究报告:《大选年,美国财政“易宽难紧”?》

对外发布时间:2023年12月24日

报告发布机构:国金证券股份有限公司

赵 伟(执业S1130521120002)zhaow@gjzq.com.cn

陈达飞(执业S1130522120002)chendafei@gjzq.com.cn

赵 宇(执业S1130523020002)zhaoyu2@gjzq.com.cn

点击下方阅读原文,获取更多最新资讯