+

摘要

“higher for longer”早已经成为美联储等主要西方央行的共同叙事。我们认为,该叙事的关键词或已从“higher”转向“longer”,美联储已经在7月例会完成了“最后一次加息”。展望明年,通胀或并非美联储降息的主要矛盾。

热点思考:美联储叙事的转变:从higher到longer

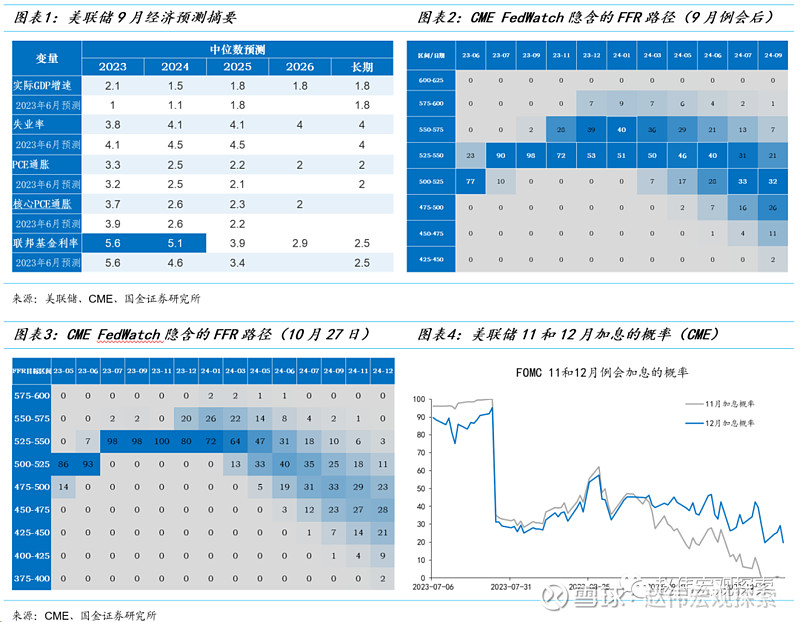

美联储还“预留了”一次加息的空间,但市场定价的却是加息周期大概率已经结束。CME FedWatch的最新信息显示,美联储11月加息的概率为0,12月加息的概率为20%,2023年1月加息的概率为26%。美联储“higher for longer”叙事的重心也已经从“higher”转向“longer”。我们认为,7月加息25bp就是美联储的“最后一次加息”。

美联储并不必然兑现其经济预测摘要中所有关于加息的“前瞻指引”。历史上的“最后一次加息”往往是摘要中的“倒数第二次加息”、“倒数第三次加息”……因为,美联储的行为是“数据依赖”的,其利率决议建立在实际数据与预测数据的偏离度上——偏离度越小,按既定路径加息的概率越大。

预期的转变是在美债长端利率持续上行和FOMC成员的“鸽派”表态中发生的。长端美债利率的上行一方面是5月以来经济“软着陆”预期不断强化的结果,另一方面又在削弱“软着陆”预期最终得以实现的基础。对于实体经济的真实投资需求而言,中长端美债利率才是定价的“锚”。美国房地产市场中的部分量价指标又重现了“降温”的信号。

市场担心的“尾部风险”不是紧缩过度的风险,而是紧缩不足的风险。无论是从长期中性利率、“泰勒规则”隐含的利率水平,还是从实际利率等角度看,联邦基金利率都已经位于“限制性”水平。“数据依赖”型决策规则必然意味着“落后于曲线”(behind the curve)。这一次,美联储“矫枉过正”的风险依然存在。

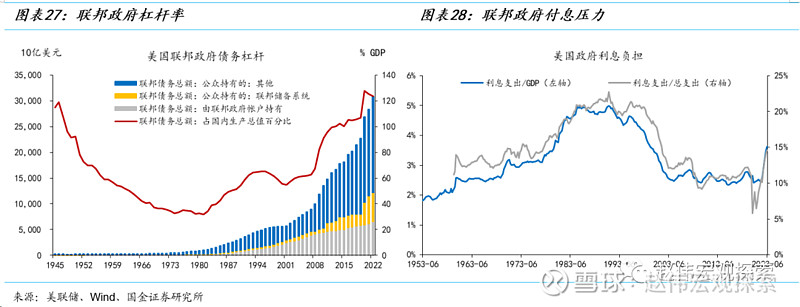

不宜将鲍威尔与沃尔克作比较。鲍威尔暂时也不需要模仿沃尔克,也不具备模仿沃尔克的条件:第一,鲍威尔面临的通胀压力明显小于沃尔克时代;其次,今天美国联邦政府的杠杆率明显高于沃尔克时代;第三,会影响美联储上缴财政部的利润,甚至会导致亏损,影响美联储的独立性。

“higher for longer”是美联储的一种叙事。在当前环境下,美国通胀整体水平仍远高于2%,整体通胀还在反弹(原油通胀收低基数影响仍处在反弹通道中),劳动力市场仍处于偏紧状态,金融风险似乎也可控,美联储无需修正这一叙事。展望明年,我们倾向于认为,美联储“转鸽”的信号“宜早不宜迟”。

风险提示

俄乌战争持续时长超预期;稳增长效果不及预期;疫情反复。

+

报告正文

一、热点思考:美联储叙事的转变:从higher到longer

“higher for longer”早已成为美联储等主要西方央行的共同叙事。我们认为,该叙事的关键词或已从“higher”转向“longer”,美联储已经在7月例会完成了“最后一次加息”。展望明年,美联储政策的立场也将实质上从“紧缩不足”转向“紧缩过度”。

(一)美联储的“最后一次加息”:加还是不加?目前看,7月或为“最后一次加息”

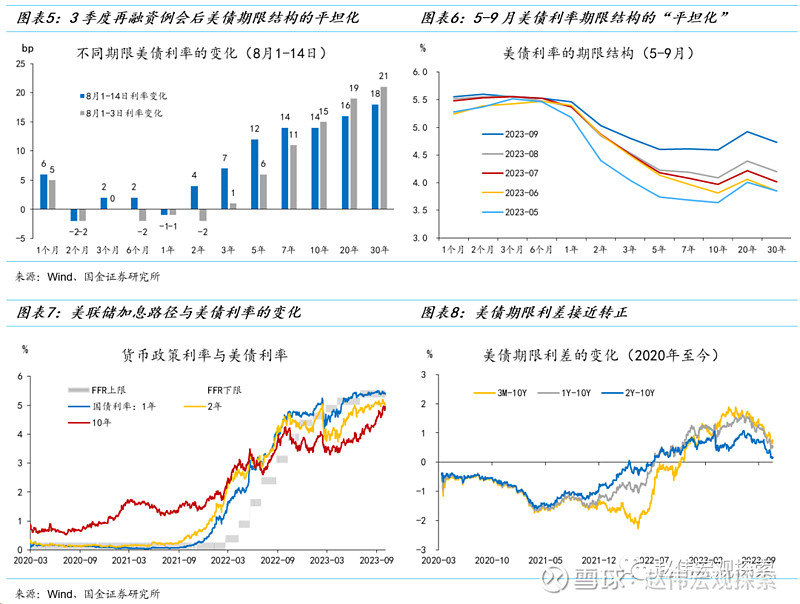

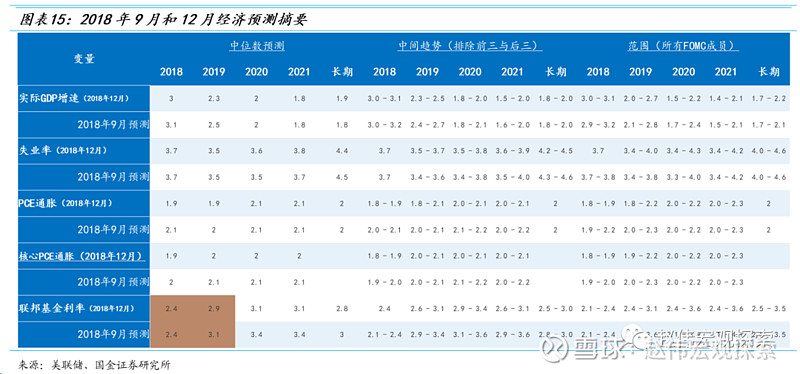

美联储还“预留了”一次加息的空间,但市场定价的却是加息周期或已结束。在9月最新一期的经济预测摘要(SEP)和利率点阵图(dot plot)中,FOMC多数成员认为,年内还有一次加息。9月例会的信息偏“鹰派”——我们提炼出的最关键信息是“消灭降息预期”[1]。会后市场也认同美联储大概率还有一次加息。但CME FedWatch的最新信息显示,美联储11月加息的概率为0,12月加息的概率为20%,2023年1月加息的概率为26%(10月27日更新)。再考虑巴以冲突的不确定性,美联储“higher for longer”叙事的重心或已经从“higher”转向“longer”。7月加息25bp就是美联储的“最后一次加息”。

[1] 参考图解:《“消灭”降息预期——2023年9月美联储例会决议》。

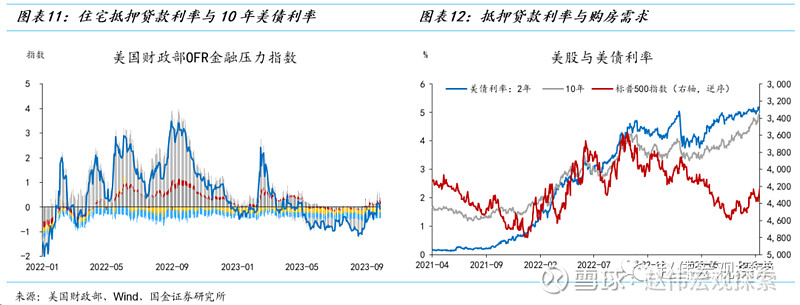

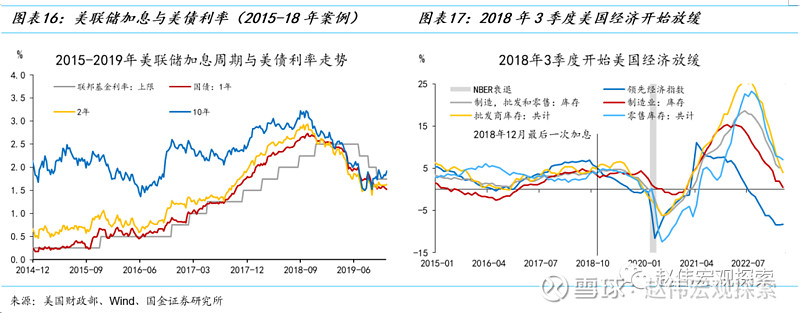

这一转变是在美债长端利率持续上行和FOMC成员的“鸽派”表态中发生的。美国财政部于7月底召开的3季度再融资例会大幅上调了下半年的预期融资规模。2年以上中期票据和长期国债的发行量也有所上行[1]。例会信息发布后,长端利率持续上行,并在8月下旬升至4.4%,反超了2022年10月的高点(4.3%)——该高点保持了整整10个月。

一方面,美债利率的期限结构从深度倒挂走向平坦化是5月以来经济“软着陆”预期不断强化的结果。2022年6月,美联储首次加息75bp。7月开始,1y-10y和2y-10y美债利率持续处于倒挂[2]。10月底之后,市场预期美联储加息的斜率趋于放缓,长端利率开始下降,但短端利率仍随美联储加息而上行,3m-10y利差也开始倒挂。倒挂的期限结构反映了经济衰退预期,这显然与现实和预期均不相符。长端美债利率的持续上行“纠正”了不合理的期限结构——如果纠正倒挂的是短端的下行,往往反映了衰退预期的兑现;反之,如果是长端上行,则往往意味着衰退预期(临时)被证伪。

[1] 参考深度报告:《流动性的“双重冲击”:财政融资、联储缩表和流动性冲击》

[2] 2022年4月2y-10y短暂地出现过倒挂。

另一方面,长端美债利率的上行同时又在削弱“软着陆”预期最终得以实现的基础。对于实体经济的真实投资需求而言,中长端美债利率才是定价的“锚”。某种意义上,本轮加息周期中美国经济的韧性部分来自于市场对于美国经济“硬着陆”的一致预期,或“软着陆”预期对美债长端利率的纠正的滞后性。

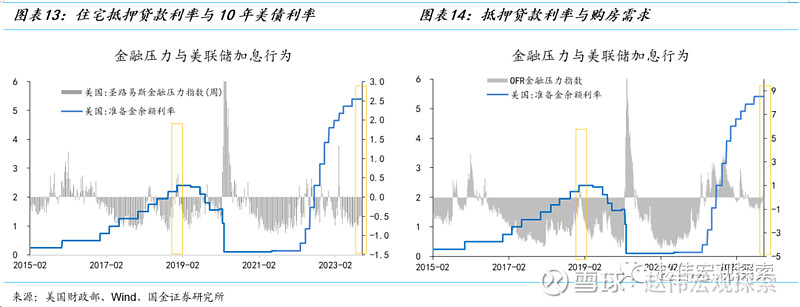

以房地产部门为例——被认为是最具利率敏感性的部门,住宅抵押贷款利率随10年美债利率波动,2022年10月以来10年美债利率和住宅抵押贷款利率的下降就是美国房地产市场在今年上半年企稳反弹的一个重要解释。但3季度以来,随着长端美债利率的上行,美国房地产市场中的部分量价指标又出现了“降温”的信号——尤其是购房需求方面。

长端美债利率的持续上行已经导致金融条件的收紧,美股也出现回调——利率上行导致美股的“性价比”(ERP)下降。这这个背景下,FOMC的部分成员对于是否还需要加息的态度出现了转变。10月中旬,哈克、古尔斯比、博斯蒂克、戴利纷纷在公开场合表示倾向于支持停止加息。10月19日,美联储主席鲍威尔在纽约经济俱乐部发表讲话,表示长端美债收益率的上升可能意味着无需更多加息,并暗示11月例会或维持利率不变。

金融压力的上行是美联储9月例会调整经济预测摘要的直接结果,降低了美联储进一步加息的必要性和可能性。美联储因此或“乐见其成”。我们认为,只有经济基本面数据不明显弱于预期,并且金融压力显著偏松(长端美债利率显著偏低)的条件下,美联储才会继续加息。反之,只要有一个条件不满足(经济显著弱于预期或金融条件趋紧),美联储继续加息的概率都比较低。

(二)历史上的“最后一次加息”:美联储的“加息指引”都建立在基本面条件之上

不应机械地看待美联储的“前瞻指引”。美联储并不必然兑现其经济预测摘要中所有关于加息的“前瞻指引”。历史上的“最后一次加息”往往是摘要中的“倒数第二次加息”、“倒数第三次加息”……因为,美联储的行为是“数据依赖”的,其利率决议建立在实际数据与预测数据的偏离度上——偏离度越小,按既定路径加息的概率越大。

以2015-2018年加息周期为例,事后看,2018年12月为美联储最后一次加息,但美联储本计划在2019年加息2-3次。2018年9月SEP认为,2019年还要加息3次。随着4季度美国经济的放缓,美联储12月例会下调了1次加息指引,认为2019年还要加息2次。实际情况是,2018年12月就是“最后一次加息”。这是因为,2018年3季度美国经济开始放缓,谘商会经济领先指标(LEI)同比增速开始下行,ISM制造业和服务业PMI分别于2018年8月和9月触顶。这导致12月SEP减少了一次加息指引。然而,债券市场已领先开始交易美联储加息周期的结束(10年美债利率从2018年10月开始下行)。

进入2019年后,美国经济继续放缓。特朗普政府发起了针对中国的“301调查”,在全球范围内发动了“贸易战”。面对经济放缓的现实和政策不确定性的提升,美联储选择不再继续加息。事后看,市场在大多数时候都会抢跑政策转向(最后一次加息,或首次降息)。

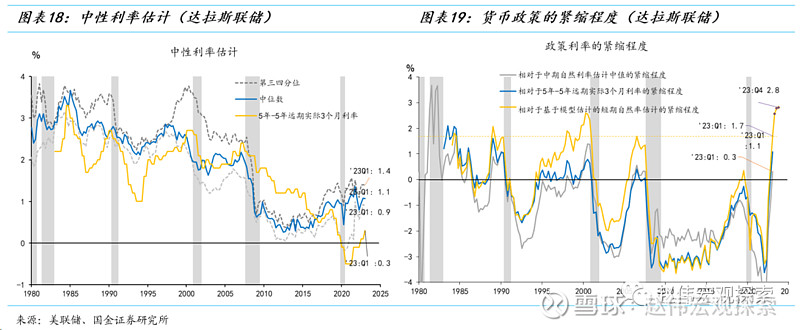

无论是从长期中性利率、“泰勒规则”隐含的利率水平,还是从实际利率等角度看,联邦基金利率都已经位于“限制性”水平。并且,上世纪80年代以来,按照达拉斯联储的估计,每当货币政策紧缩程度达到当前水平时,美国经济都无一例外地出现了衰退。“数据依赖”型决策规则必然意味着“落后于曲线”(behind the curve)。这一次,美联储“矫枉过正”的风险依然存在。

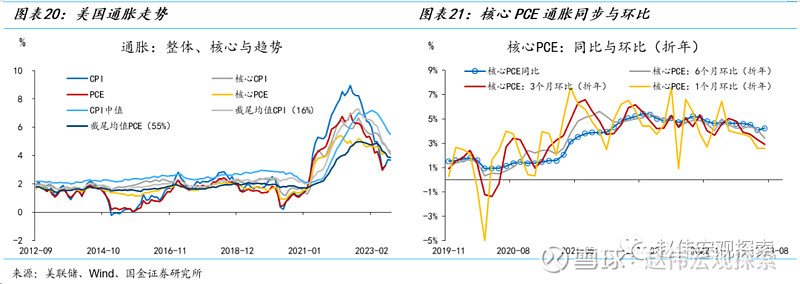

归根到底,美联储加息周期是否结束,最终还要取决于美国经济的基本面情况。就通胀而言,代表趋势的通胀指标均在下行,其中,9月核心CPI和核心PCE通胀已经分别下降至4.1%和3.4%——核心PCE环比下降地更快,3季度核心PCE环比折年率2.4%。考虑到租金和房价的滞后关系,核心通胀下降的趋势或可延续至2024年中。

虽然相比2%目标仍有一段距离,但只要核心通胀下降的趋势未被打破,美联储就有耐心继续等待货币政策滞后效应的发挥。值得强调的是,即使不再加息,美联储还可通过抬升长端利率、提高实际利率或缩表等方式继续在边际上收紧货币政策。

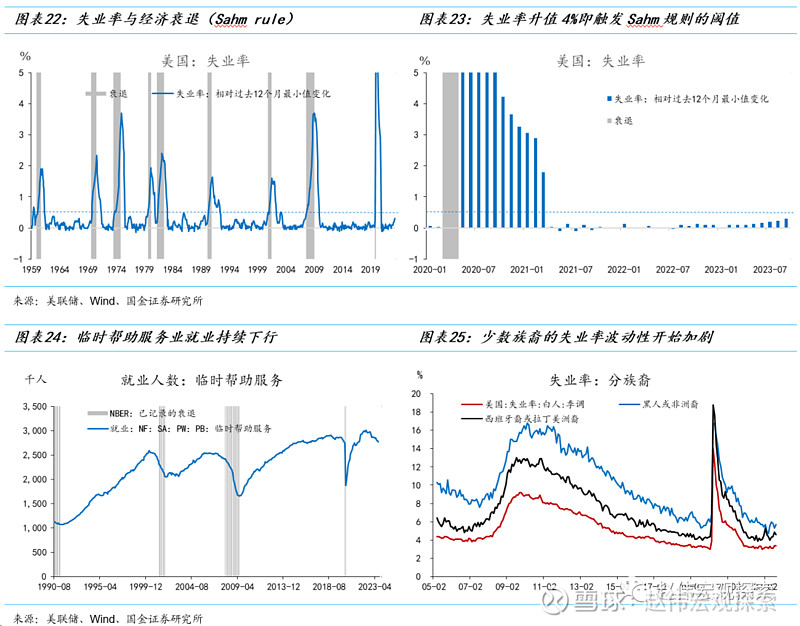

另一方面,虽然美国劳动力市场整体上依然处于紧张状态,但结构上的放缓信号也越来越显著。8-9月失业率连续两个月位于3.8%的相对高位是一个值得关注的信号(2022年3月-2023年7月一直运行在3.4-3.7%区间)。Sahm规则认为,失业率(3M移动平均)超过过去12个月最小值0.5个百分点——对应4%的失业率,或对应着经济衰退的起点。结构上看,少数族裔和青年(16-24岁)人群失业率的上行,以及永久性失业人数的增加等数据都表明,美国劳动力市场的紧张程度可能比3.8%的失业率表现地更为缓和。

(三)鲍威尔或不具备模仿沃尔克的条件:联邦政府的付息压力和美联储的经营压力

货币政策“没有一条预设的路径”[1],尤其是在当前这样高度不确定的环境中。通胀、就业和金融稳定任一变量超预期,都可能改变“预设”的政策路径。市场参与者固然可以“抢跑”,但于政策分析而言,厘清逻辑和条件比判断时点更重要。

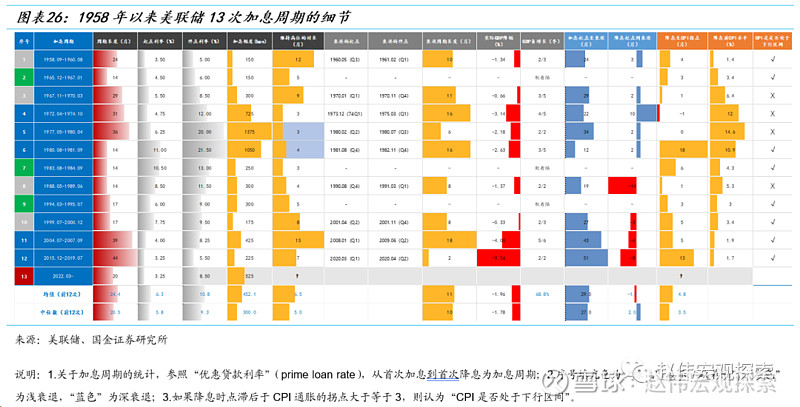

触发美联储降息的条件并不是单一的,而是基本面状况、金融不稳定和政治压力等多重因素的叠加,且主次矛盾有别。参考1958年以来美联储的12次加息周期可知,终点利率维持高位的时间平均为6.5个月,中位数为5个月;最长15个月(2004-2007年),次长12个月(1958-1960年);最短只有3个月,共出现过3次,分别为1972-1974年、1977-1980年和1983-84年,前两次分别对应着“第一次石油危机”和“第二次石油危机”后的“硬着陆”,第三次则是沃尔克执导的一次“软着陆”;次短为4个月,分别为1980-1981年和1988-1989年;5个月的也有两次,分别为1965-1967年和1994-1995年。

利率维持高位的时间小于等于5个月的共有7次,占比接近一半。这说明,历史上的“longer”并不“长”(long),即使是在“大滞胀”时代。归纳而言,利率维持高位的时间之所以较短,或因为终点利率太高,货币政策过度紧缩,导致经济或金融压力较大,典型如“大滞胀”时代3次降息周期(序号4-6)[2];或因为通胀压力本就相对较小,且美联储选择“逆风而行”(lean against the wind),提前加息,使通胀较早出现拐点,进而可以较快地降息(如序号2、7、8和9,包含3次“软着陆”)。所以,降息时点具有不可预测性。

[1] 引用自耶伦。

[2] 值得强调的是,沃尔克时期,美联储

市场担心的“尾部风险”不是紧缩过度的风险,而是紧缩不足的风险:美联储尚未开始降息,就进入到新的加息周期中。所以说,“no landing”不是利好,而是利空。我们倾向于认为,在核心通胀下降的趋势被扭转之前,该风险兑现的概率较低。

市场经常将鲍威尔与沃尔克作比较,认为鲍威尔会效仿沃尔克,可能不得不“制造一次衰退”,美国通胀才能回到2%目标。我们认为,鲍威尔暂时也不需要模仿沃尔克,也不具备模仿沃尔克的条件:第一,鲍威尔面临的通胀压力明显小于沃尔克时代;其次,今天美国联邦政府的杠杆率明显高于沃尔克时代;第三,2008年全球金融危机之后,美联储的从短缺准备金框架转向充足准备金框架,“higher for longer”会影响美联储上缴财政部的利润,甚至会导致亏损,影响美联储的独立性。例如,2023财年(2022年10月-2023年9月)美联储同比少向财政部缴纳1060亿美元利润,贡献了财政赤字的6%。

叙事的力量,在于“润物细无声”,无为而为。“higher for longer”也是一种叙事。在当前环境下,美国通胀整体水平仍远高于2%,整体通胀还在反弹(原油通胀收低基数影响仍处在反弹通道中),劳动力市场仍处于偏紧状态,金融风险似乎也可控,美联储无需修正这一叙事。

展望明年,即使不考虑“黑天鹅”事件,仅考虑“higher for longer”对经济、金融、联邦政府和美联储自身带来的压力,我们倾向于认为,美联储“转鸽”的信号“宜早不宜迟”。参照CME FedWatch,“longer”区间为2023年7月-2024年6月,历时11个月,时长仅次于2006-2007年案例(15个月)。

风险提示

1、 俄乌战争持续时长超预期。俄乌双方陷入持久战,美欧对俄制裁力度只增不减,滞胀压力加速累积下,货币政策抉择陷入两难境地。

2、 稳增长效果不及预期。债务压制、项目质量等拖累稳增长需求释放,资金滞留在金融体系;疫情反复超预期,进一步抑制项目开工、生产活动等。

3、 疫情反复。国内疫情反复,对项目开工、线下消费等抑制加强;海外疫情反复,导致全球经济活动、尤其是新兴经济体压制延续,出口替代衰减慢。

+报告信息

证券研究报告:《美联储叙事的转变:从higher到longer》

对外发布时间:2023年10月29日

报告发布机构:国金证券股份有限公司

赵 伟(执业S1130521120002)zhaow@gjzq.com.cn

陈达飞(执业S1130522120002)chendafei@gjzq.com.cn

赵 宇(执业S1130523020002)zhaoyu2@gjzq.com.cn

点击下方阅读原文,获取更多最新资讯