+

摘要

近期,上证指数跌破3000点,A股估值也已低于2008年1664点水平。当前A股估值是否“过低”、行情启动仍需增量条件?本文分析,可供参考。

热点思考:低估值“陷阱”?

一问:全球视角下中国资产的估值?跨国、跨资产、跨时间比较,均处于“较低”水平

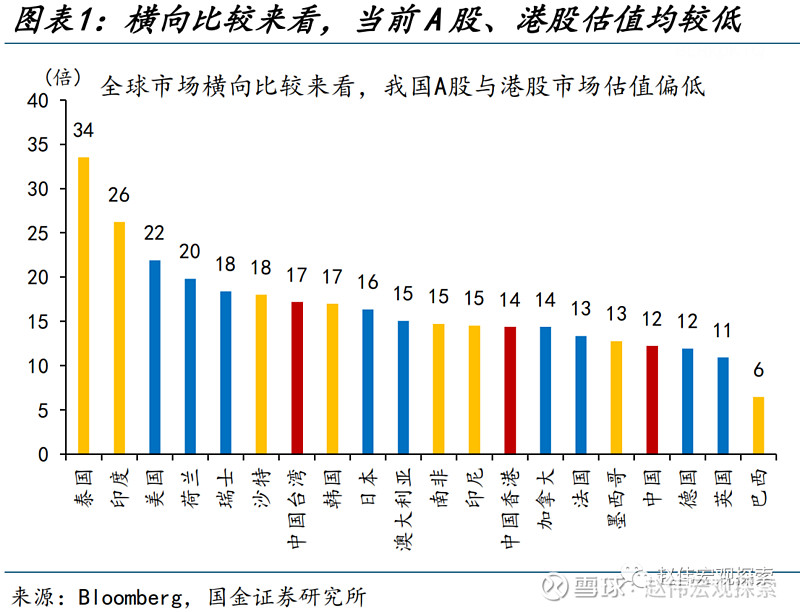

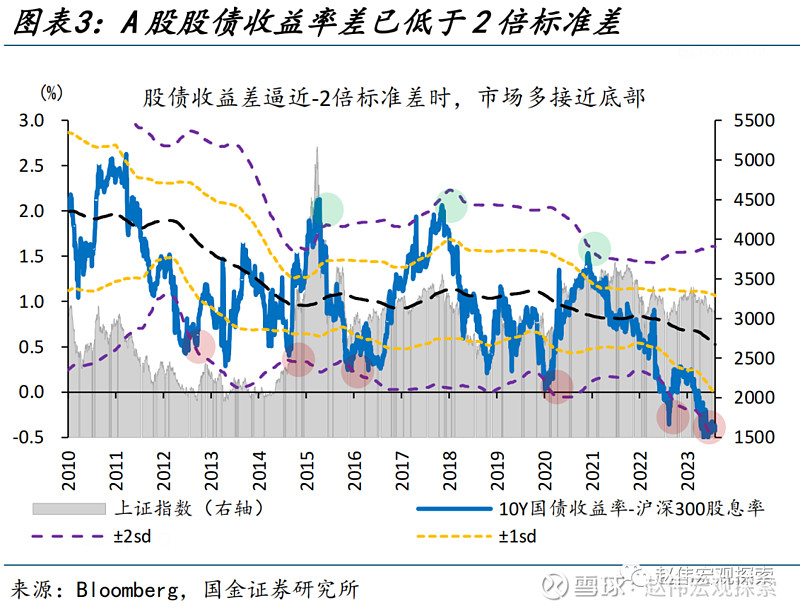

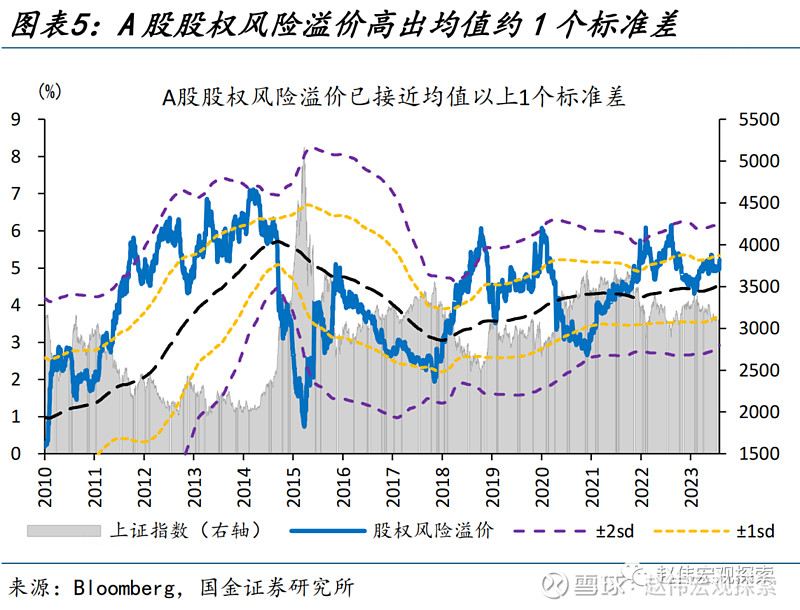

横向比较来看,A股、港股当前的估值,相较海外股市或国内债市、均较为便宜。从资本市场估值来看,最近12个月摊薄市盈率口径,全球指数与新兴市场指数分别为18.0与14.3,而A股、港股分别为12.2和14.4。8月中旬以来,A股股债收益差持续在2倍标准差以下震荡;A股股权风险溢价也仅为5.2%、逼近5年均值以上1个标准差。

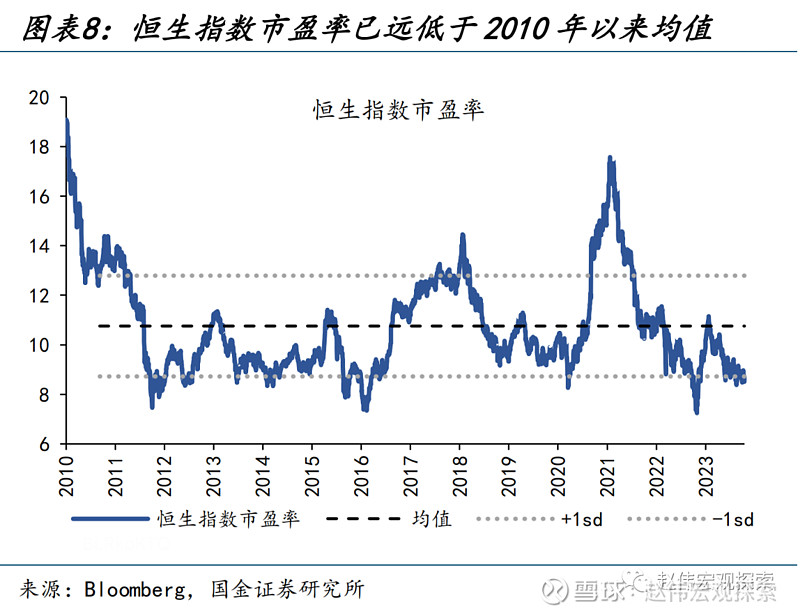

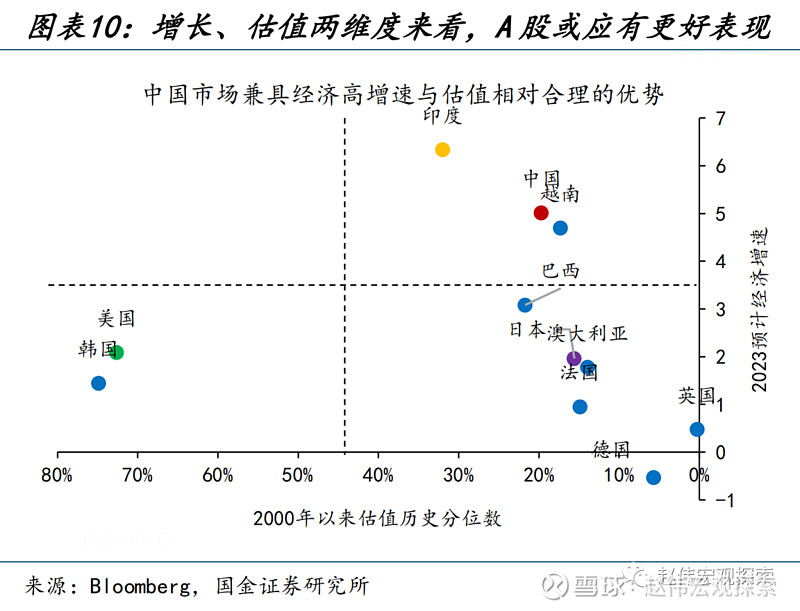

纵向比较来看,当前A股、港股估值也均处于较低的历史分位水平。2010年以来,上证指数、恒生指数市盈率历史分位数分别为33.5%、4.4%。同为经济增速较快、估值相对较低的市场,印度SENSEX30、越南胡志明指数全年分别上涨7.0%、8.2%,而上证指数、恒生指数则分别下跌4.9%、13.2%,国内市场的“低估值”优势似乎并未显现。

二问:多重视角下的估值“误区”?投资者结构、行业结构等变化,放大了“估值”优势

投资者结构、行业结构的变化,一定程度上放大了A股的“估值优势”。第一,外资等占比不断提升, 截至2023Q2公募基金持有A股市值约5.6万亿,北上资金累计净流入1.8万亿;“机构化”过程中高估值个股的价值重估,或带动市场估值整体下行。第二,A股金融等低估值行业占比达15.8%、相对偏高,分行业比较,A股估值优势或有所弱化。

此外,经济增速中枢的下行、投资者情绪的低迷、市场流动性的下降也均会对估值产生影响。第一,2019年以来,随着经济中枢的下移,10Y国债利率中枢由3.5%下行至2.9%,推高了股权风险溢价。第二,2023年以来,A股情绪指数持续下行,上证指数换手率快速下行至0.7,情绪低迷、流动性弱化的市场环境下,估值水平也会有所下降。

三问:行情启动需要的“增量”条件?流动性环境与经济基本面的共同改善

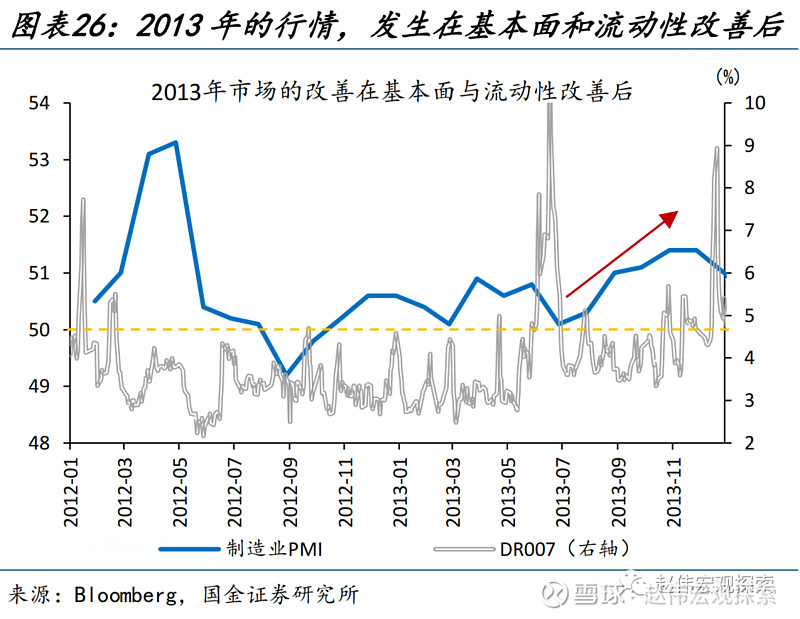

综合考虑行业结构、投资者结构等变化,A股市场的趋势性反弹,可能还需要基本面与流动性的共同改善。2012-2013年间,也曾出现股债收益差跌破2倍标准差,但市场长期处于底部;彼时,GDP“破8”引发市场担忧,“620钱荒”加剧市场震荡。直至2013年8月,PMI再度上行、市场流动性缓和后,A股才再度上行。

基本面、政策的积极信号正不断积累,左侧投资的窗口已经出现;但趋势性行情的出现,或仍需流动性环境改善带来的支持。库存绝对低位,叠加实际利率下行,经济企稳向上信号已愈加明确;万亿国债落地,也释放了更强的积极信号。市场行情向趋势性反转的演绎,还需要关注资金端行为模式的变化。

周度回顾:美元指数快速回落,美债收益率一度破“5%”

(2023/10/16-2023/10/20)

股票市场:全球主要股指全线下跌,创业板指领跌。发达国家股指中,创业板指、恒生指数、上证指数、日经225和纳斯达克指数领跌,分别下跌5.0%、3.6%、3.4%、3.3%和3.2%。

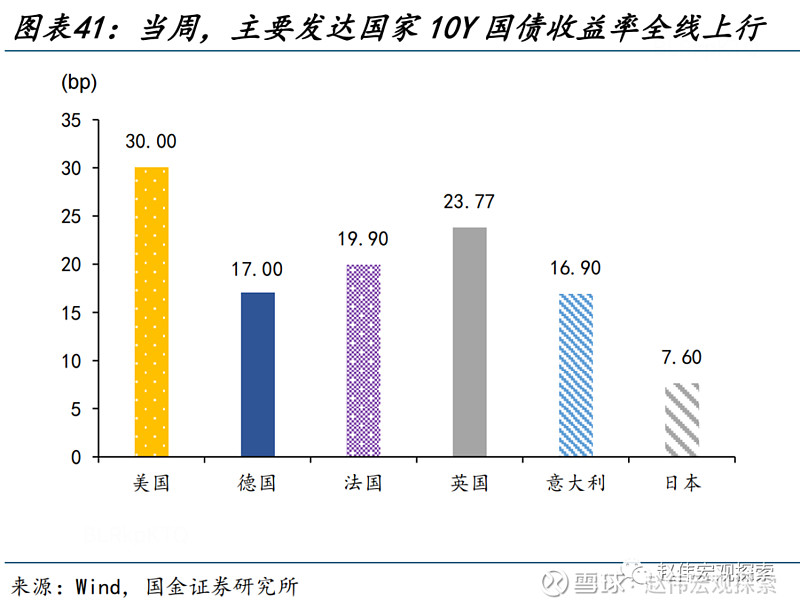

债券市场:发达国家10年期国债收益率全线上行。美国10Y国债收益率上行30.00bp至4.93%,德国10Y国债收益率上行17.00bp至2.94%;英国、法国、意大利和日本10Y国债收益率分别上行23.77bp、19.90bp、16.90bp和7.60bp。

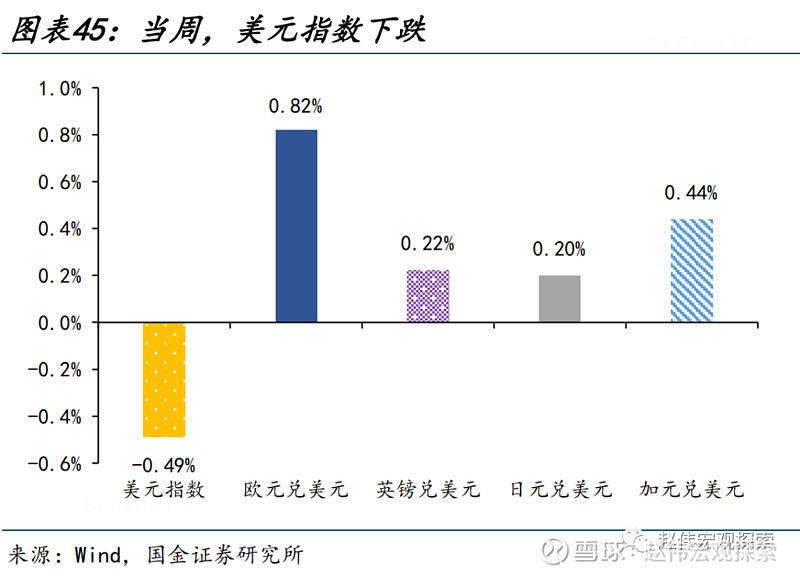

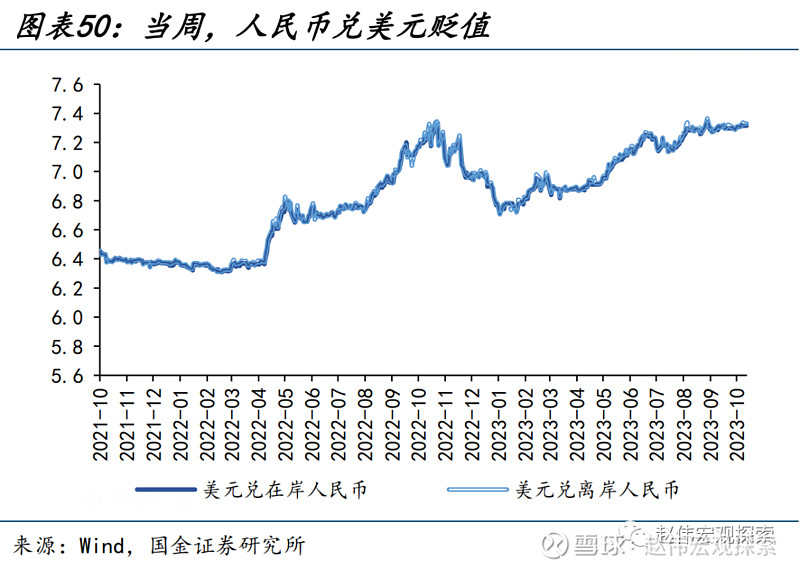

外汇市场:美元指数下行,人民币兑美元、欧元和英镑均贬值。欧元、英镑、日元和加元兑美元分别升值0.82%、0.22%、0.20%和0.44%。在岸、离岸人民币兑美元分别贬值0.40%、2.01%至7.3151、7.3286。

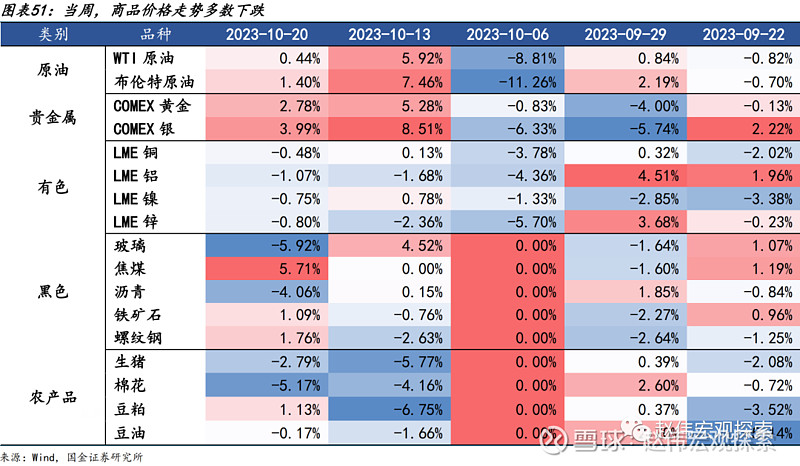

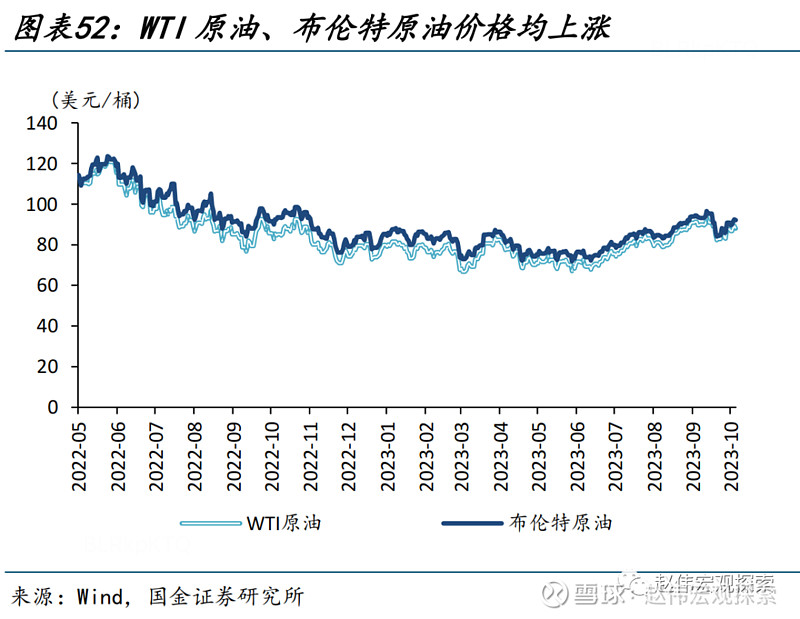

商品市场:原油和贵金属价格上涨,有色价格多数下跌,黑色和农产品价格走势分化。本周受美国减少原油库存、委内瑞拉大幅放缓石油生产、巴以冲突伊朗对以石油禁运等多重因素影响,油价快速拉涨。

风险提示

俄乌冲突再起波澜;大宗商品价格反弹;工资增速放缓不达预期

+

报告正文

一、热点思考:低估值“陷阱”?

近期,上证指数跌破3000点,A股估值也已低于2008年1664点水平。A股估值是否“过低”、行情启动仍需的增量条件?本文分析,可供参考。

一问:全球视角下中国资产的估值?跨国、跨资产、跨时间比较,均处于“较低”水平

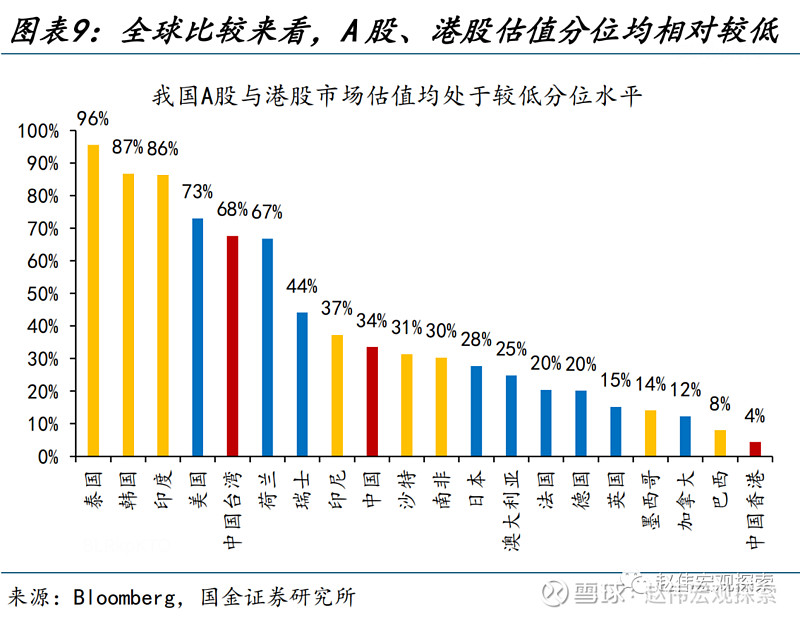

跨国比较来看,A股、港股当前的估值在全球范围内均较为便宜。从MSCI统计的资本市场估值来看,最近12个月摊薄市盈率口径,全球指数与新兴市场指数分别为18.0与14.3,而A股、港股分别为12.2和14.4。主要资本市场中,仅金融、能源上市公司占比达47%的巴西市场估值明显低于A股;而此前估值一度与全球指数较为接近的港股,在2023年大幅回撤后,估值水平也已回落至新兴市场指数附近。

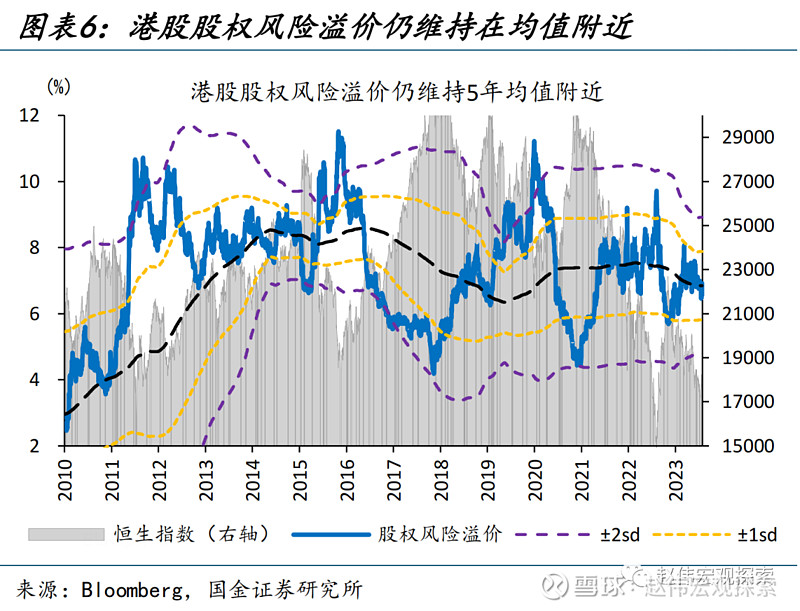

跨资产比较来看,无论是股债收益差还是股权风险溢价,均显示相对国债、A股已具有较高性价比。从10年期国债收益率减去沪深300股息率衡量的股债收益差来看,8月15日以来,A股股债收益差持续在2倍标准差以下震荡,而受美债收益率快速上行影响,港股仍处于相对高位。从股权风险溢价来看,截至10月20日,A股ERP为5.2%、逼近5年均值以上1个标准差的5.3%;而港股仍处于近5年中枢附近。

跨时间维度来看,当前A股、港股估值均处于较低的历史分位水平。2010年以来,上证指数市盈率中枢约13.9,而当前PE(TTM)仅12.6、历史分位约33.5%;恒生指数市盈率中枢约10.8,而当前8.4的市盈率也低于中枢超1个标准差,历史分位数仅4.4%。全球主要资本市场中,A股、港股市盈率均处于较低的分位水平。同为经济增速较快、估值相对较低的市场,印度SENSEX30、越南胡志明指数全年分别上涨7.0%、8.2%,而上证指数、恒生指数则分别下跌4.9%、13.2%,国内市场的“低估值”优势似乎并未显现。

二问:多重视角下的估值“误区”?投资者结构、行业结构等变化,放大了“估值”优势

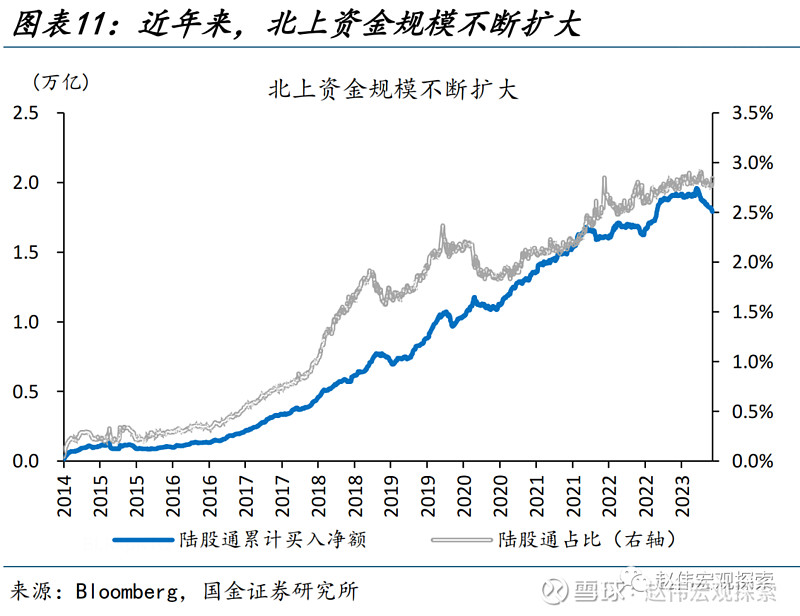

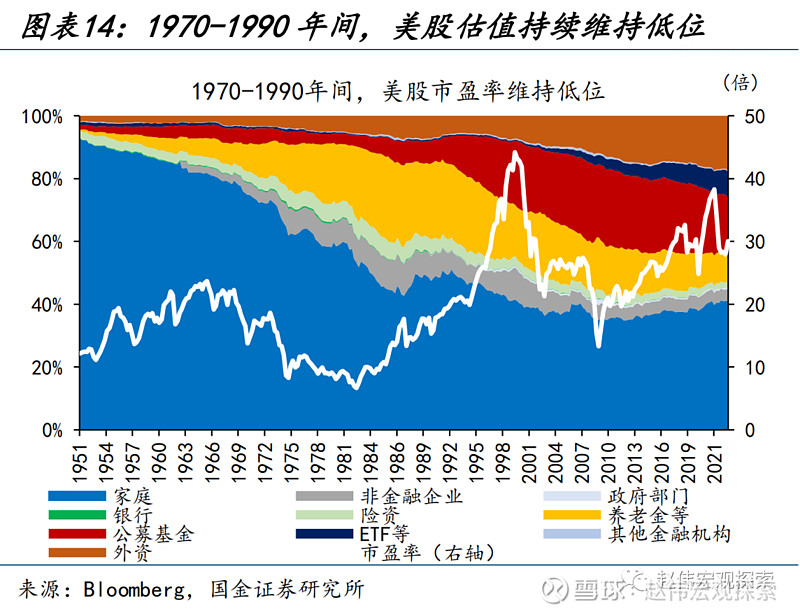

近年来,风险偏好相低的外资、险资等占比不断提升;此前高估值个股的“再定价”,或是A股估值下行的原因之一。近年来,A股投资者结构发生重大变化,其中最为鲜明的是机构占比的抬升与外资的持续流入;截至2023Q2公募基金持有A股市值约5.6万亿,北上资金累计净流入1.8万亿,占比约2.8%。将全部A股按北上持股占比、机构持股占比由低到高分为5组,以市值加权分别计算组内市盈率,可以看出北上资金、机构投资者均更偏好低估值个股。“机构化”过程中高估值个股的价值重估,或带动市场估值水平的整体下行。历史回溯来看,1970年代美股养老金入市过程中也出现了这一现象。

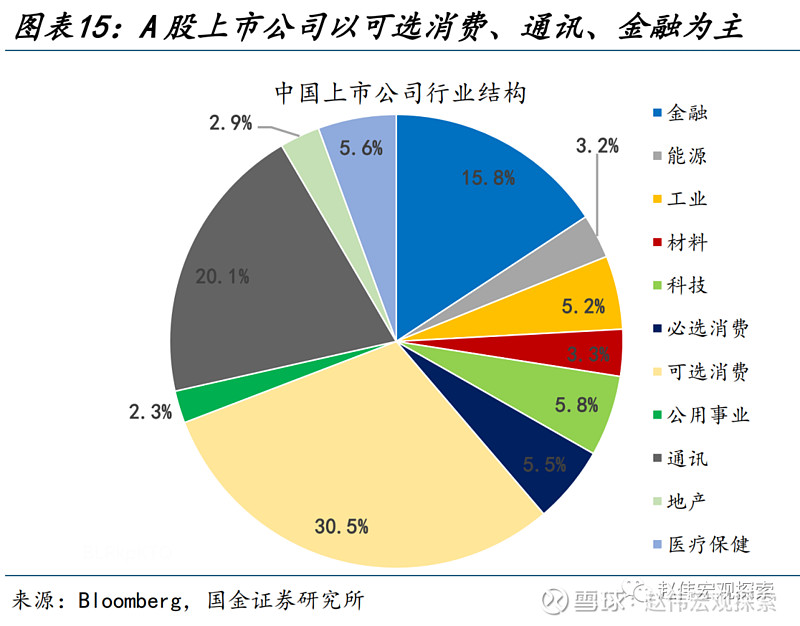

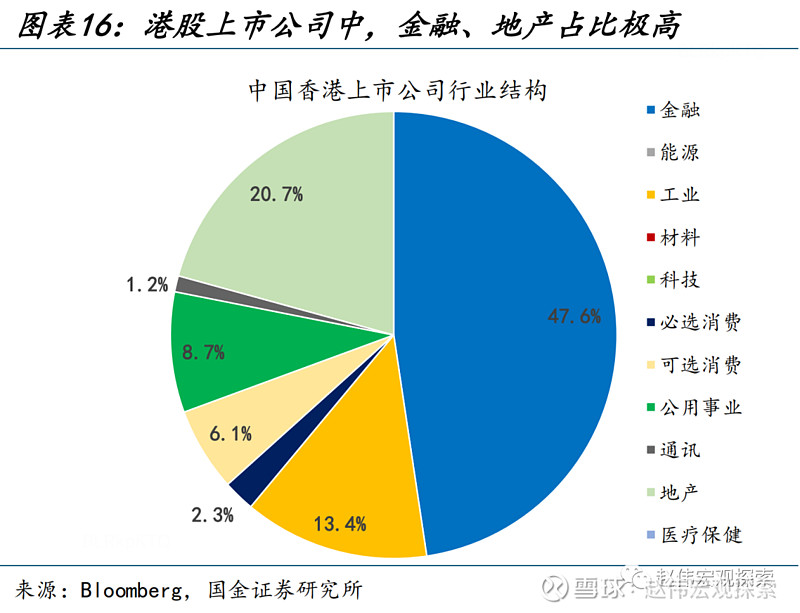

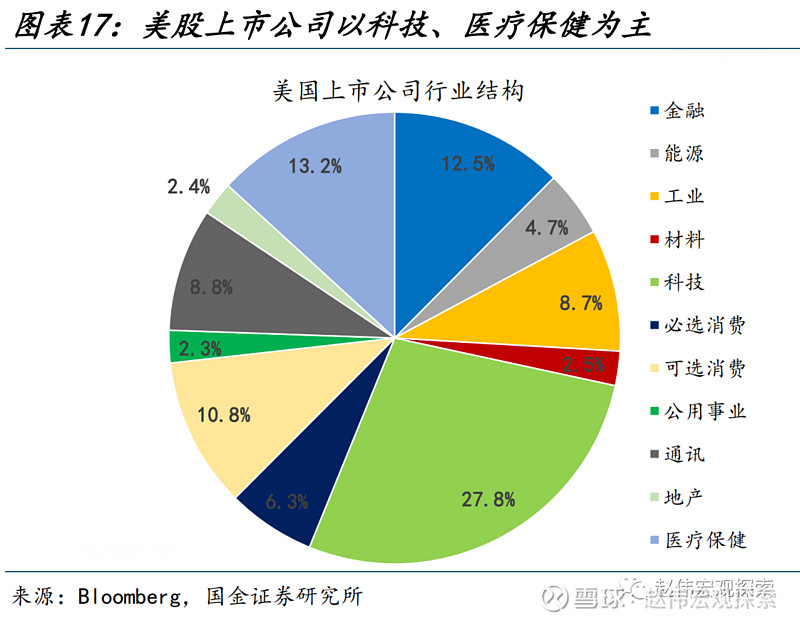

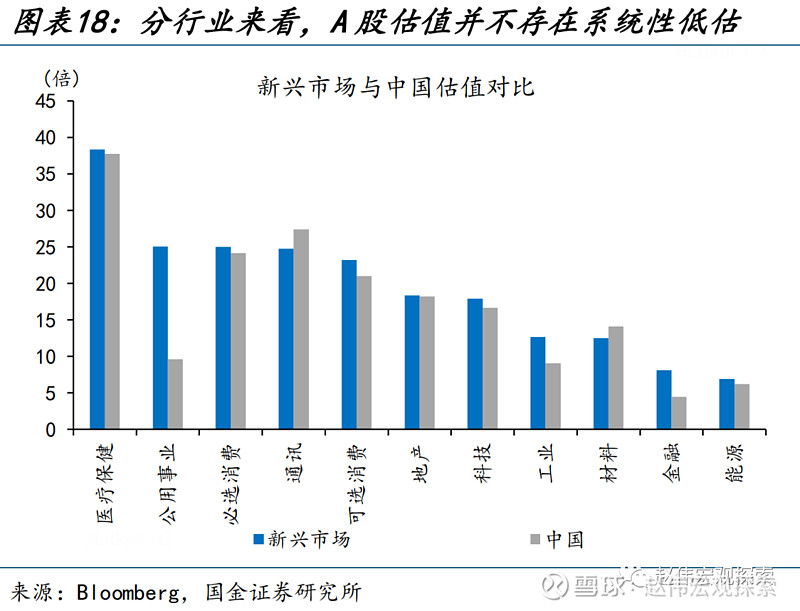

行业结构的不同,也可能在一定程度上放大了A股、港股的“估值优势”。从市场的行业构成来看,A股市场金融、地产占比均相对偏高,分别达15.8%、2.9%;港股市场这一特征更为明显,二者合计占比高达68.3%。而部分发达经济体市场,高市盈率行业占比相对更高;以美股为例,美股中科技、医疗保健占比分别达27.8%、13.2%,估值分别为21.4、34.3,对整体估值有明显拉动。分行业来看,相较于新兴市场整体,A股仅公用事业、金融估值明显偏低,通讯、材料等行业估值高于其他新兴市场。

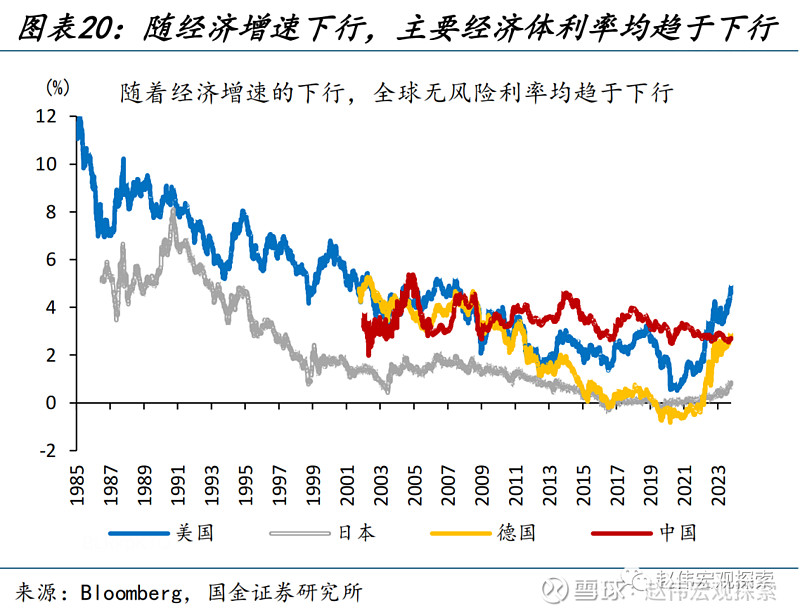

此外,经济增速中枢的下行、投资者情绪的低迷、市场流动性的下降也均会对估值产生影响。第一,2019年以前,国债收益率持续围绕3.5%的中枢震荡,股权风险溢价的波动主要由市盈率变动贡献;而2019年以来,随着经济中枢的下移,10Y国债利率中枢也下行至2.9%,无风险利率的趋势性下行,一定程度上推高了股权风险溢价。第二,市场情绪与流动性对估值也有影响。2023年以来,A股情绪指数持续下行、一度跌破10,上证指数换手率快速下行至0.7,情绪低迷、流动性弱化的市场环境下,估值水平也会有所下降。

三问:行情启动需要的“增量”条件?流动性环境与经济基本面的共同改善

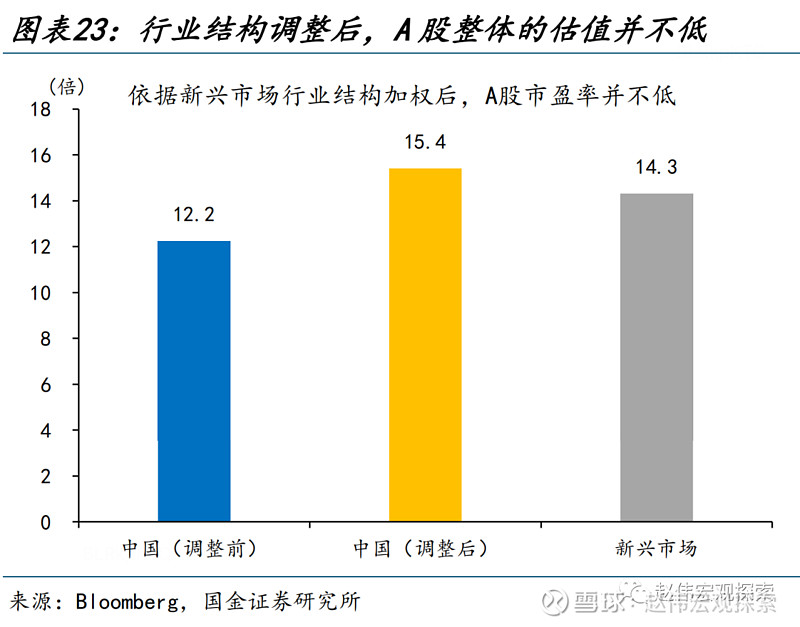

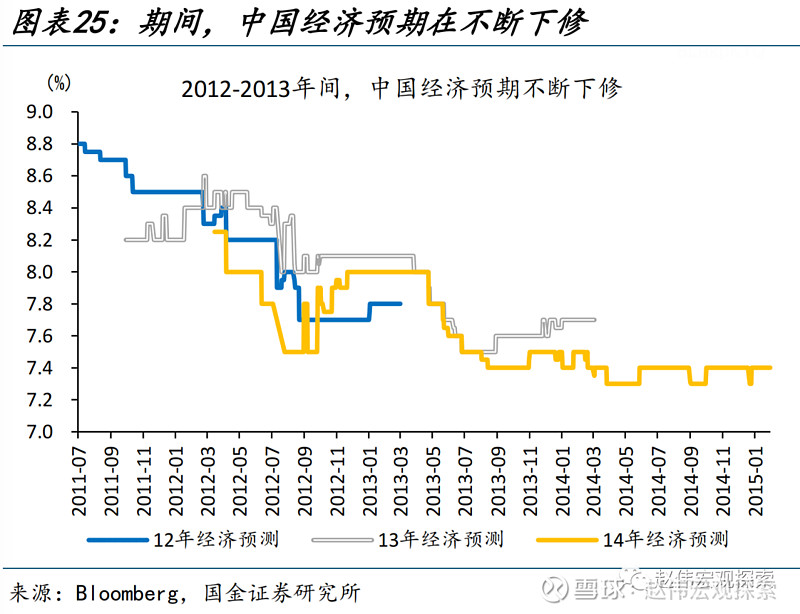

综合考虑行业结构、投资者结构等变化,A股的趋势性上行,或需要基本面与流动性的共同改善。一方面,将A股各行业市盈率按新兴市场整体的行业结构加权后,A股估值约15.4;进一步考虑投资者结构、经济中枢下行等因素,A股估值优势或有所弱化。另一方面,2012-2013年间,也曾出现过股债收益差跌破2倍标准差,但市场长期处于底部;彼时,中国GDP增速“破8”引发市场对经济增长的担忧,“620钱荒”也进一步加剧市场的震荡。直至2013年8月,PMI再度上行、市场流动性紧张明显缓和后,A股才再度上行。

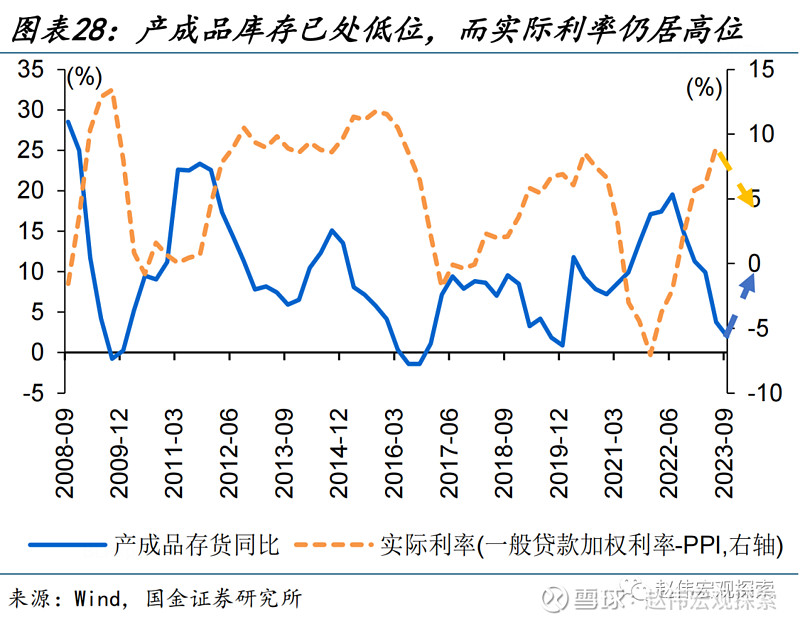

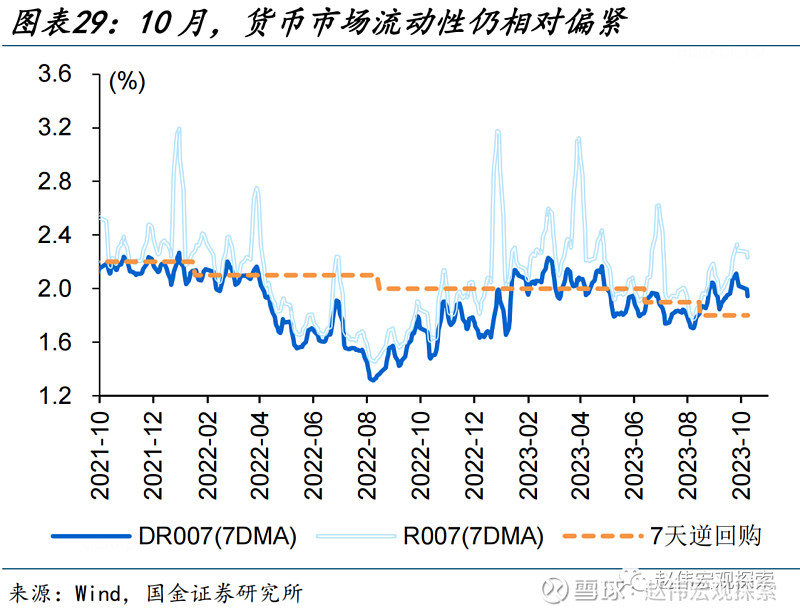

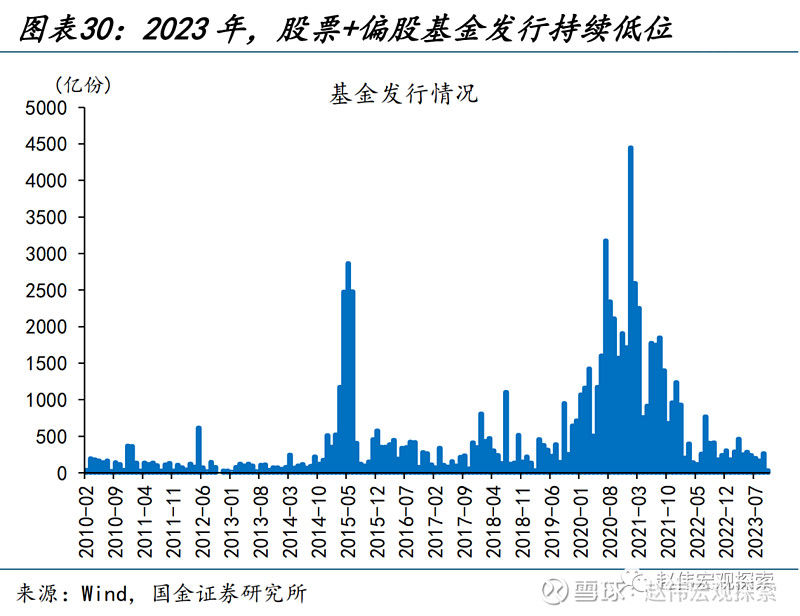

短期来看,基本面的积极信号正不断积累;随着政策刺激的进一步加码,左侧布局的窗口已经打开。经济方面,9月制造业PMI重返扩张区间、服务业PMI止跌回升;三季度GDP同比4.9%,投资需求修复带动工业生产扩张,10月沥青开工率也明显改善;库存绝对低位,叠加实际利率下行,经济企稳向上信号愈加明确。万亿国债落地,也释放了更强的积极信号。但货币市场流动性仍相对偏紧,二季度股票与偏股型公募基金发行仅627亿元、处于历史低位;市场由反弹向趋势性行情的演绎,仍待增量资金的支持。

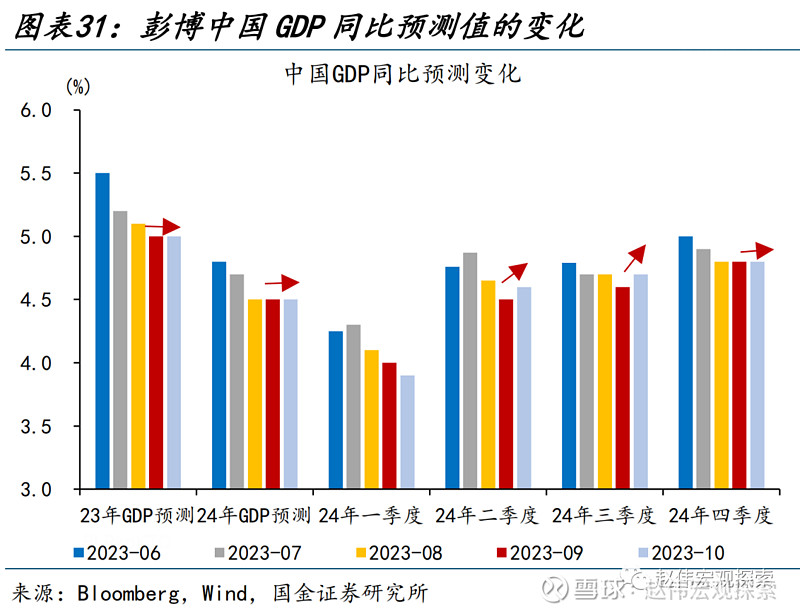

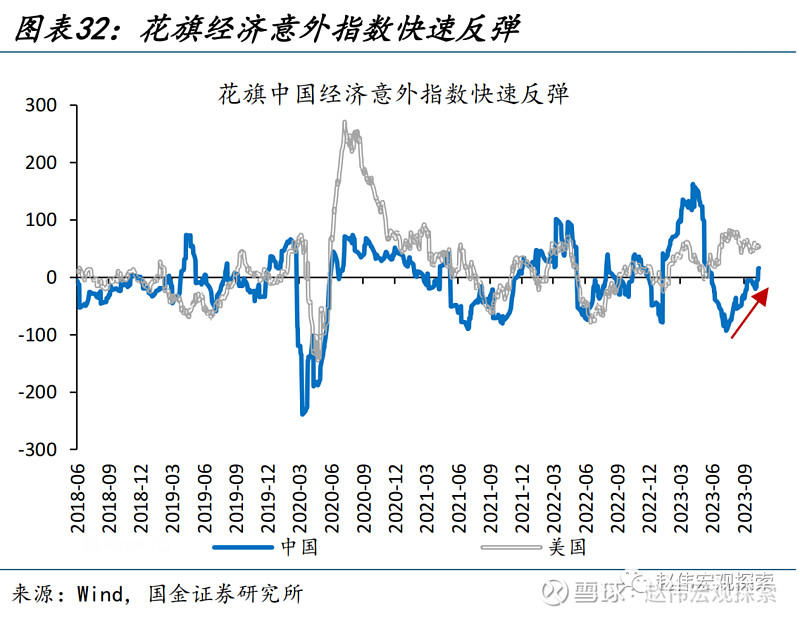

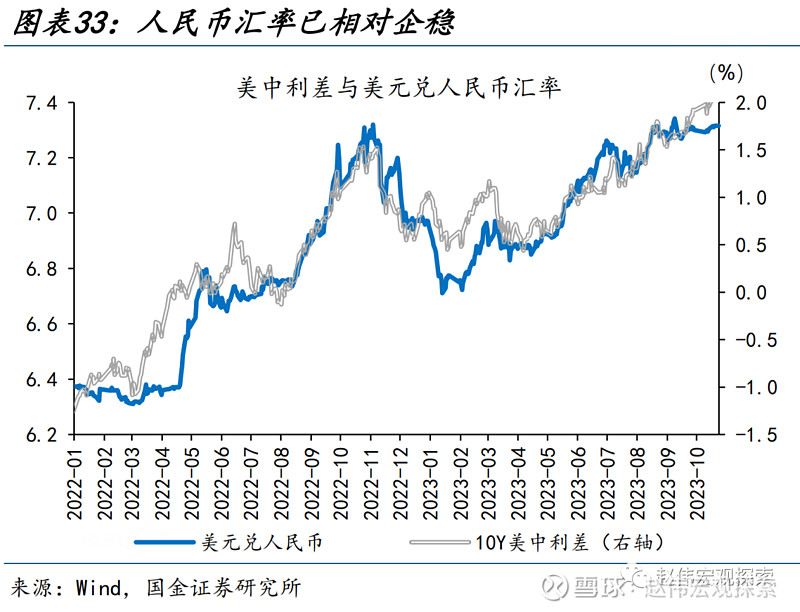

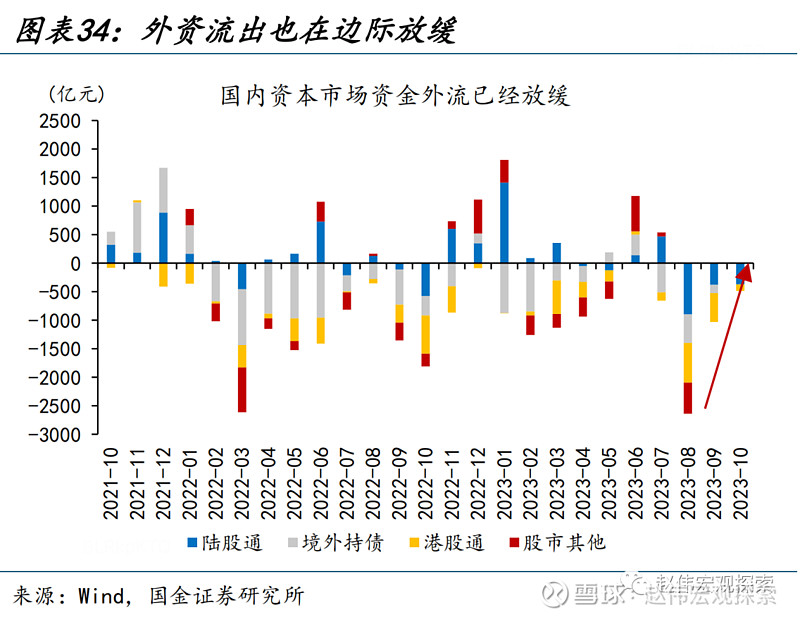

中期来看,经济预期持续改善之下,前期大幅流出的外资“企稳”,或将助力市场信心的恢复。近期,外资对中国经济的预期已有改善:从外资机构对国内经济的预测来看,外资对国内2023年、2024年GDP增速预测已经企稳,对2024年下半年经济表现明显上修;从花旗经济意外指数来看,8月中旬以来,花旗经济意外指数底部上修,已回升至0值附近。随着基本面的持续改善,人民币汇率或将摆脱“弱势”,北上资金企稳后的重新流入,或将为市场带来“增量资金”的同时,助力市场信心的恢复。

经过研究,我们发现:

1)横向比较来看,A股、港股当前的估值,相较海外股市或国内债市、均较为便宜。纵向比较来看,当前A股、港股估值也均处于较低的历史分位水平。同为经济增速较快、估值相对较低的市场,印度SENSEX30、越南胡志明指数全年分别上涨7.0%、8.2%,而上证指数、恒生指数则分别下跌4.9%、13.2%,国内市场的“低估值”优势似乎并未显现。

2)投资者结构、行业结构的变化,一定程度上放大了A股的“估值优势”。第一,外资等占比不断提升, 截至2023Q2公募基金持有A股市值约5.6万亿,北上资金累计净流入1.8万亿;“机构化”过程中高估值个股的价值重估,或带动市场估值整体下行。第二,A股金融等低估值行业占比达15.8%、相对偏高,分行业比较,A股的估值优势不再“突出”;此外,经济增速中枢的下行、投资者情绪的低迷、市场流动性的下降也均会对估值产生影响。

3)综合考虑行业结构、投资者结构等变化,A股的趋势性上行,或需要基本面与流动性的共同改善。2012-2013年间,也曾出现股债收益差跌破2倍标准差,但市场长期处于底部;彼时,GDP“破8”引发市场担忧,“620钱荒”加剧市场震荡。直至2013年8月,PMI再度上行、市场流动性缓和后,A股才再度上行。

4)基本面、政策的积极信号正不断积累,左侧投资的窗口已经出现;但趋势性行情的出现,或仍需流动性环境改善带来的支持。库存绝对低位,叠加实际利率下行,经济企稳向上信号已愈加明确;万亿国债落地,也释放了更强的积极信号。市场行情向趋势性反转的演绎,还需要关注资金端行为模式的变化。

二、大类资产高频跟踪(2023/10/16-2023/10/22)

(一)权益市场追踪:全球资本市场普跌

发达国家股指全线下跌,新兴市场股指全线下跌。创业板指、恒生指数、上证指数、日经225和纳斯达克指数领跌,分别下跌5.0%、3.6%、3.4%、3.3%和3.2%。伊斯坦布尔证交所全国30指数、南非富时综指、泰国SET指数、韩国综合指数和巴西IBOVESPA指数分别下跌7.75%、3.73%、3.54%、3.30%和2.25%。

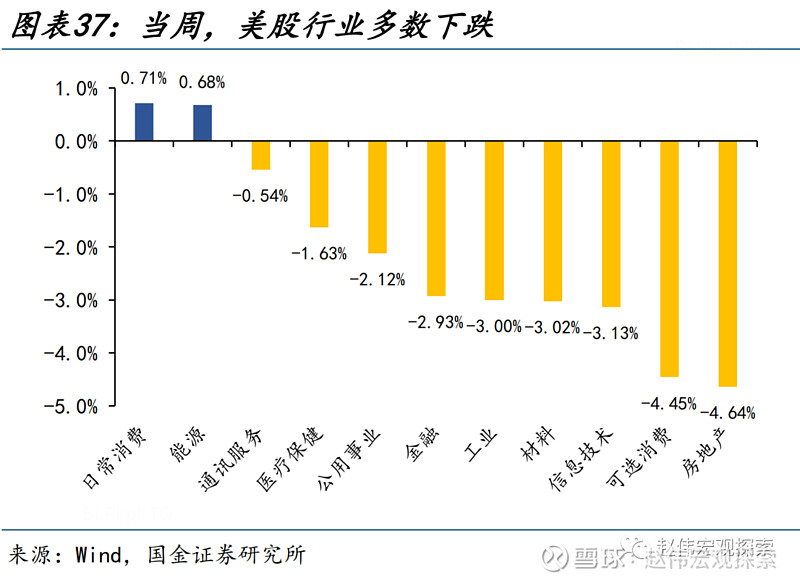

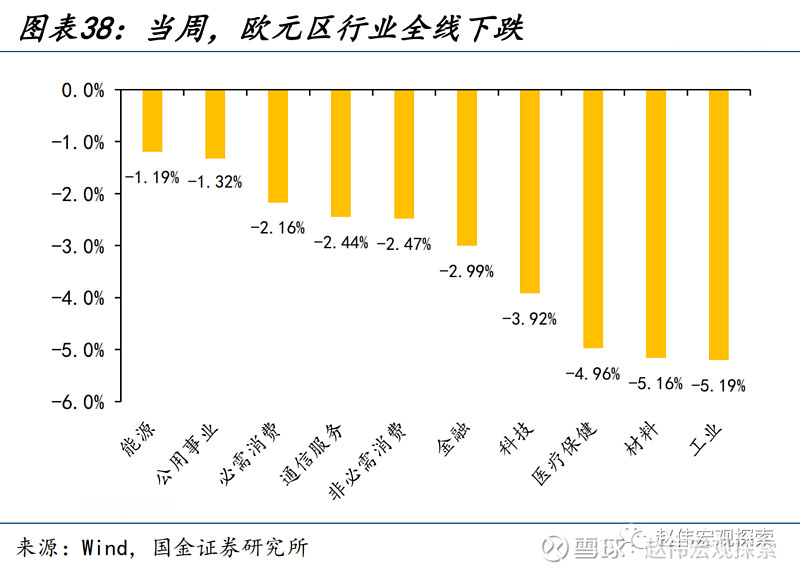

从美国标普500的行业涨跌幅来看,本周美股行业多数下跌。其中房地产、可选消费和信息技术领跌,分别下跌4.64%、4.45%和3.13%;仅能源、日常消费分别上涨0.71%和0.68%。从欧元区行业板块来看,本周行业全线下跌。其中工业、材料和医疗保健领跌,分别下跌5.19%、5.16%和4.96%。

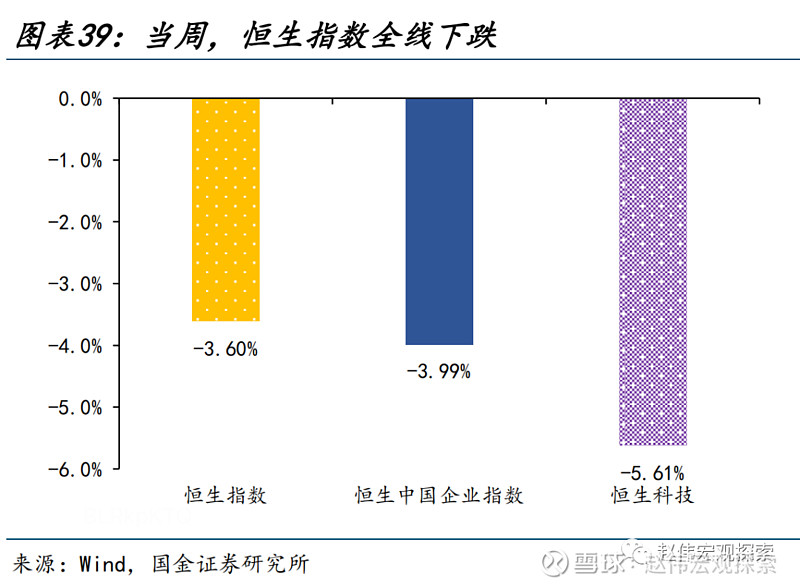

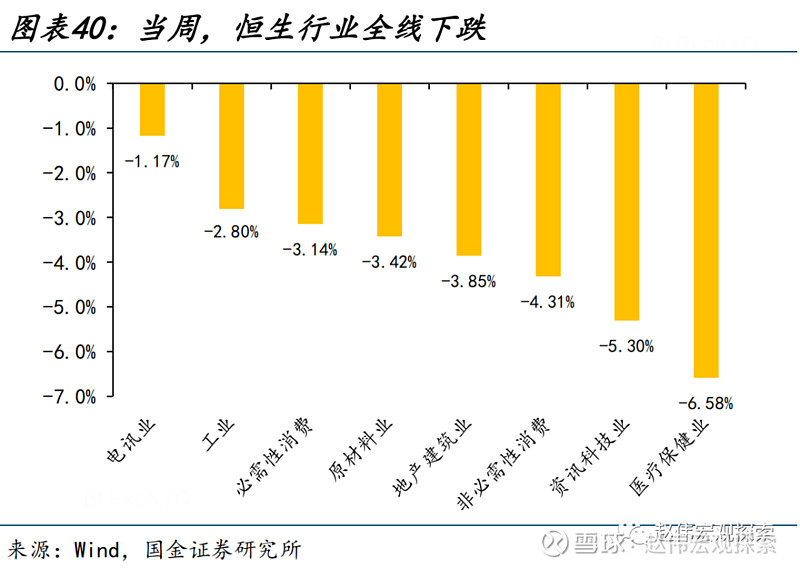

香港市场全线下跌,恒生科技、恒生中国企业指数和恒生指数和分别下跌5.61%、3.99%和3.60%。行业方面,恒生行业全线下跌,其中医疗保健业、资讯科技业和非必需性消费领跌,分别下跌6.58%、5.30%、4.31%。

(二)债券市场追踪:发达国家10年期国债收益率全线上行

发达国家10年期国债收益率全线上行。美国10Y国债收益率上行30.00bp至4.93%,德国10Y国债收益率上行17.00bp至2.94%;英国、法国、意大利和日本10Y国债收益率分别上行23.77bp、19.90bp、16.90bp和7.60bp。

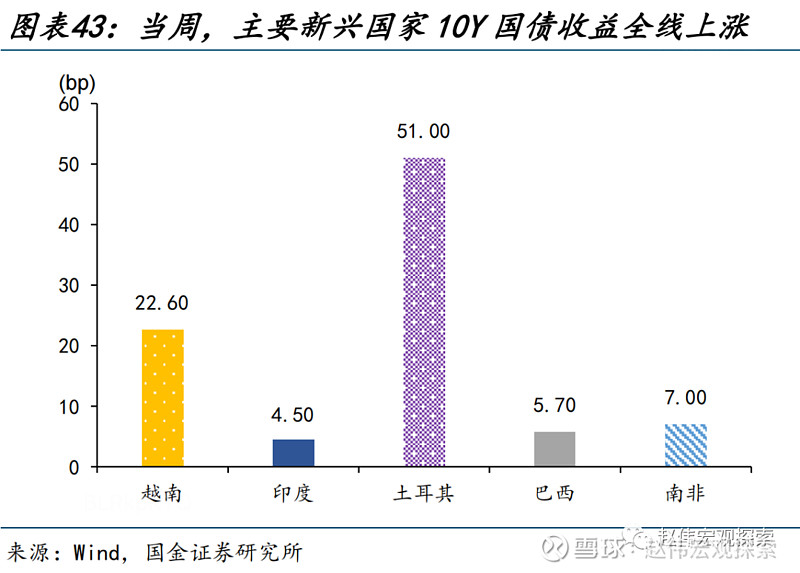

新兴市场10年期国债收益率全线上行。土耳其10Y国债收益率上行51.00bp至26.16%,巴西10Y国债收益率上行5.70bp至11.91%;南非、越南和印度10Y国债收益率分别上行7.00bp、22.60bp和4.50bp。

(三)外汇市场追踪:美元指数下跌,人民币兑美元、欧元和英镑贬值

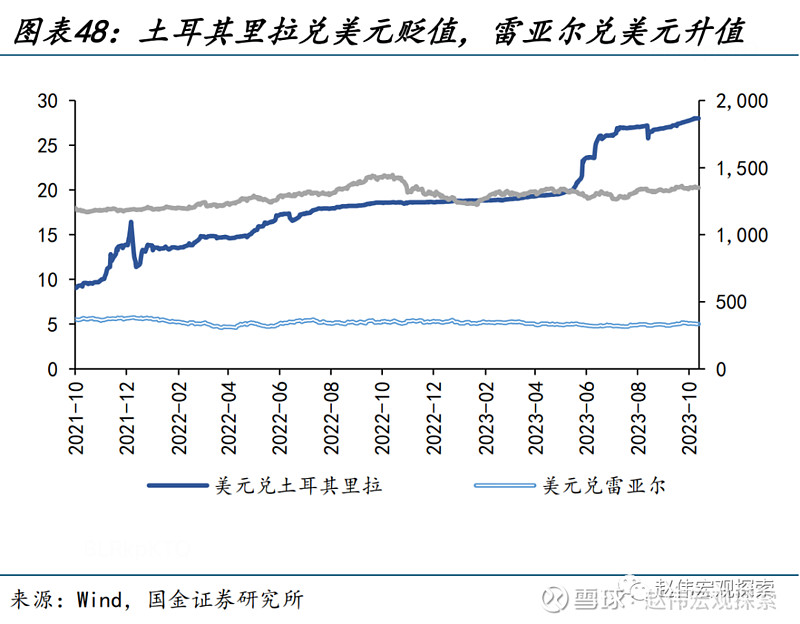

美元指数下跌,本周下跌0.49%至106.16。欧元、英镑、日元和加元兑美元分别升值0.82%、0.22%、0.20%和0.44%。主要新兴市场兑美元汇率走势分化,土耳其里拉和印度卢比兑美元分别贬值0.66%和1.09%,菲律宾比索、雷亚尔和韩元兑美元分别升值0.13%、0.87%和0.21%。

人民币兑美元贬值0.13%,兑欧元、英镑分别贬值1.03%、0.28%。美元兑在岸人民币汇率较上周环比上行40bp至7.3151,美元兑离岸人民币汇率上行201bp至7.3286。

(四)大宗商品市场追踪:原油、贵金属上涨,有色全线下跌,黑色、农产品走势分化

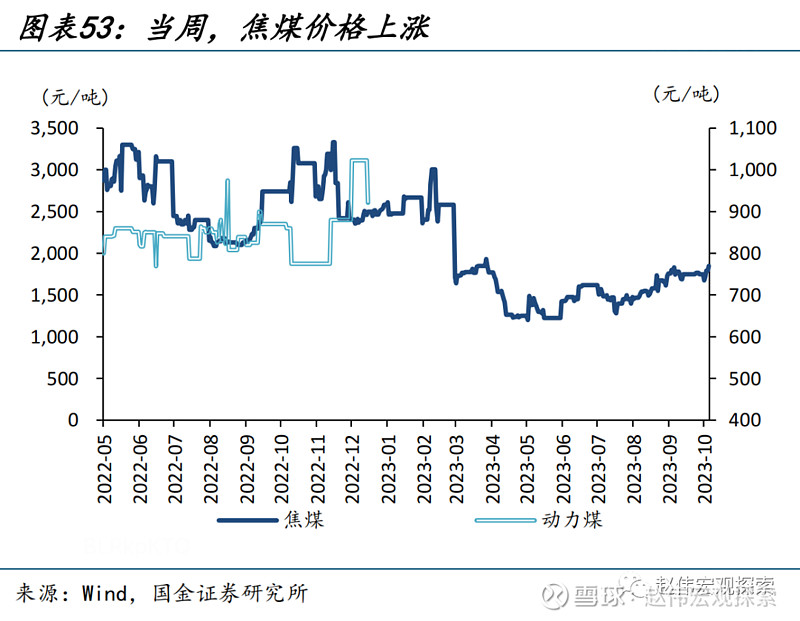

原油和贵金属价格上涨,有色价格全线下跌,黑色和农产品价格走势分化。其中COMEX黄金、焦煤和螺纹钢领涨,分别上涨2.78%、5.71%和1.76%;玻璃、沥青和棉花领跌,分别下跌5.92%、4.06%和5.17%。本周受美国减少原油库存、委内瑞拉大幅放缓石油生产、巴以冲突伊朗对以石油禁运等多重因素影响,油价快速拉涨。

原油价格均上涨,黑色价格走势分化。WTI原油价格上涨0.44%至88.08美元/桶,布伦特原油价格上涨1.40%至92.16元/桶。焦煤价格上涨5.71%至1850元/吨;螺纹钢价格上涨1.76%至3582元/吨,铁矿石和沥青分别下跌1.09%至930元/吨和4.06%至3803元/吨。

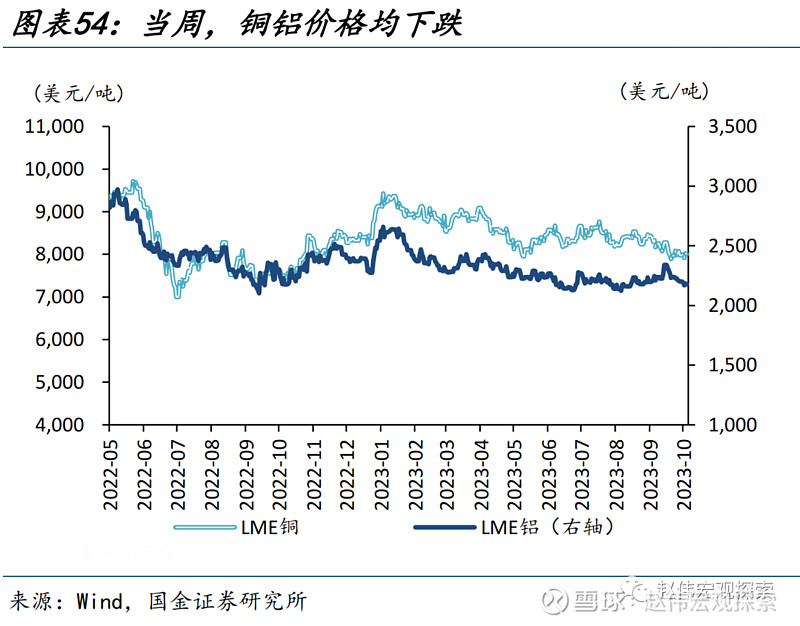

铜铝价格均下跌,贵金属价格上涨。LME铜下跌0.48%至7940.00美元/吨,LME铝下跌1.07%至2177.00美元/吨。通胀预期从前值的2.34%上升至2.47%。COMEX黄金上涨2.78%至1982.20美元/盎司,COMEX银上涨0.29%至23.61美元/盎司。10Y美债实际收益率从前值的2.29%升至2.46%。

风险提示

1. 俄乌冲突再起波澜:2023年1月,美德继续向乌克兰提供军事装备,俄罗斯称,视此举为直接卷入战争。

2. 大宗商品价格反弹:近半年来,海外总需求的韧性持续超市场预期。中国重启或继续推升全球大宗商品总需求。

3. 工资增速放缓不达预期:与2%通胀目标相适应的工资增速为劳动生产率增速+2%,在全球性劳动短缺的情况下,美欧2023年仍面临超额工资通胀压力。

往期报告

“大类资产周报”系列

系列1:原油,供求的“天平”会倾向何方?

系列2:海外大涨,“映射”的交易逻辑?

系列3:“进击”的日股VS“弱势”的日元?

系列4:“低库存”下的投资机遇?

系列5:美元走弱,有何“异象”?

系列6:海外“股债跷跷板”,映射的交易逻辑?

系列7:日本YCC再调整,值得担忧吗?

系列8:商品市场,缘何而强?

系列9:美国企业债违约,需要担忧吗?

“大类资产月报”系列

系列1:5月卖出法则,还适用吗?

系列2:6月市场主线:国内博弈政策预期,海外聚焦经济

系列3:7月市场主线:政治局会议提振信心,海外聚焦中报盈利

系列4:9月展望:从”分化“走向”收敛“?

系列5:10 月展望:“变盘”的前夜?

+报告信息

证券研究报告:《低估值“陷阱”?》

对外发布时间:2023年10月25日

报告发布机构:国金证券股份有限公司

赵 伟(执业S1130521120002)zhaow@gjzq.com.cn

李欣越(执业 S1130523080006)lixinyue@gjzq.com.cn

点击下方阅读原文,获取更多最新资讯