+

摘要

加快专项债发行下,地方债供给压力或阶段性上升,会否成为流动性拐点的“信号”?本文梳理,敬请关注。

一问:政府债券发行进度及节奏?发行节奏偏慢,地方债进度6成左右、国债仅2成

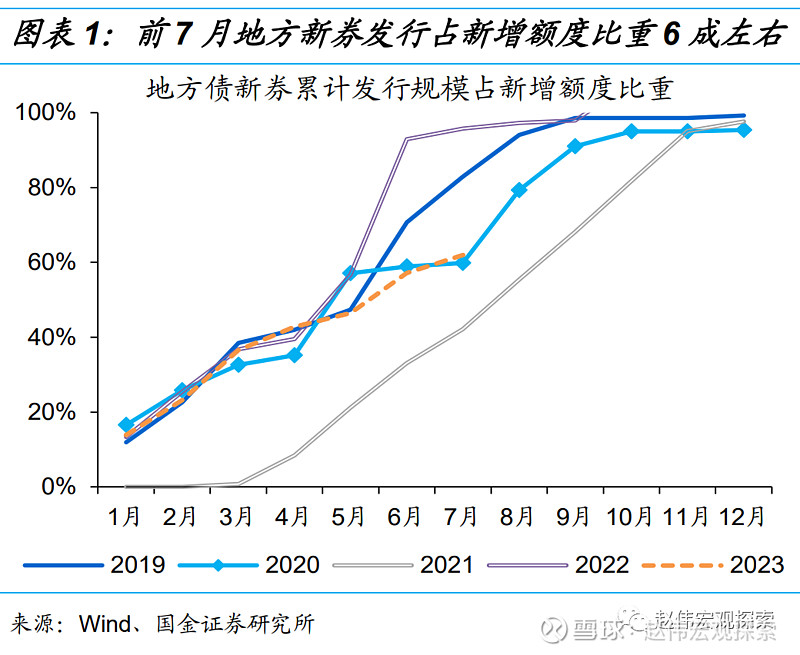

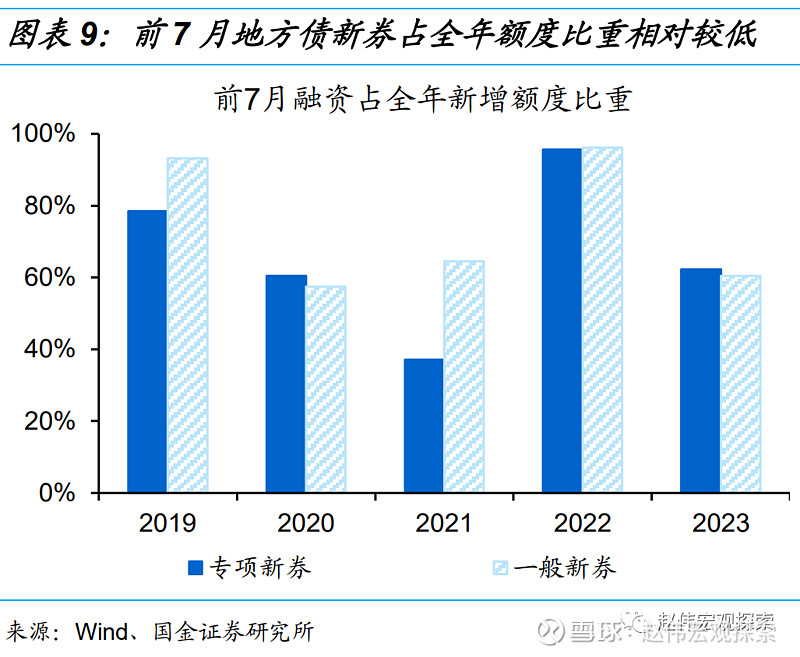

年初以来,地方债新券发行节奏相对较慢、前7月融资占全年新增额度6成左右。截至7月底,地方债新券累计发行2.8万亿元左右、占全年新增额度的62%左右,低于近4年同期均值的70%。结合部分省市公布的年中预算调整方案中公布的2023年地方债新增限额可以看出,浙江、天津、山西等省市发行进度不足40%。

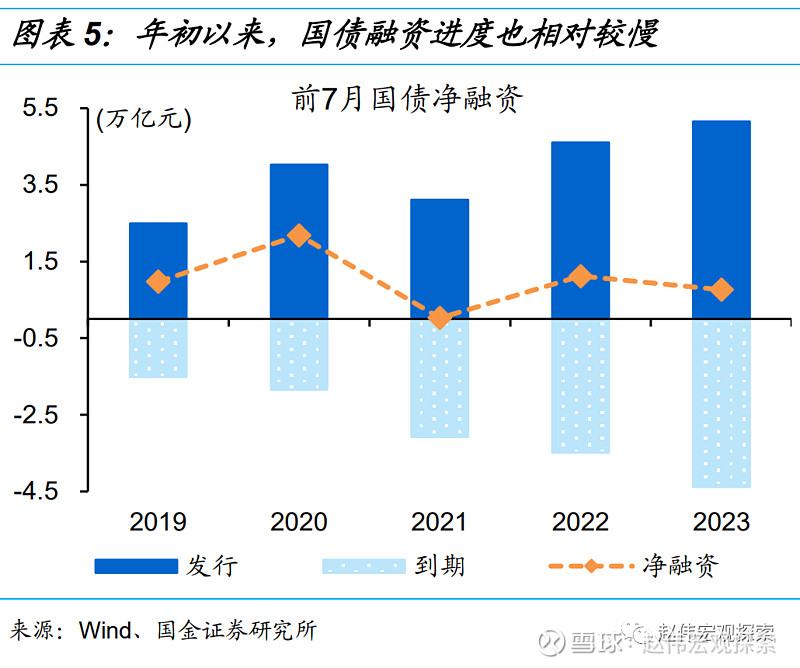

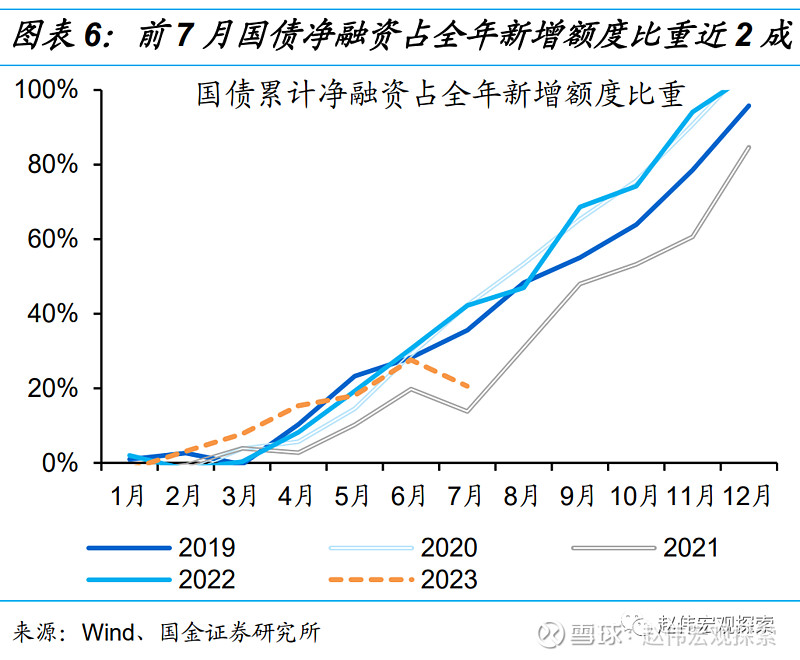

与地方债相似,国债融资进度也相对偏慢、前7月净融资占全年新增额度比重仅2成左右。2023年前7月,国债发行5.1万亿元、同比增长12%左右,到期4.4万亿元、同比增长超25%;到期拖累下,国债净融资也明显偏慢,前7月累计融资近7600亿元左右、占全年国债新增额度的近24%,远低于近4年同期均值的33%左右。

二问:地方债来袭,政策或如何配合?8月政府债券融资或达1.4万亿元、货币政策或加大支持

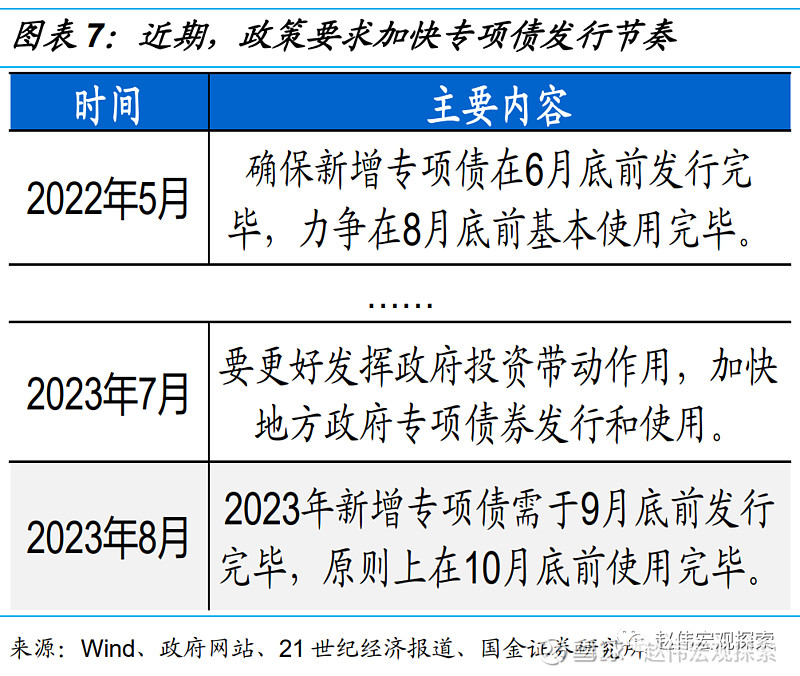

政策加快地方债发行等要求下,8月、9月地方债融资或达8000亿元。近期,政策要求2023年新增专项债需在9月底前发行完毕。中性情景下,年内剩余专项债额度于8月、9月平均发行,一般新券于年内按月平均发行,则8月、9月地方债新券单月融资或在7700亿元以上。

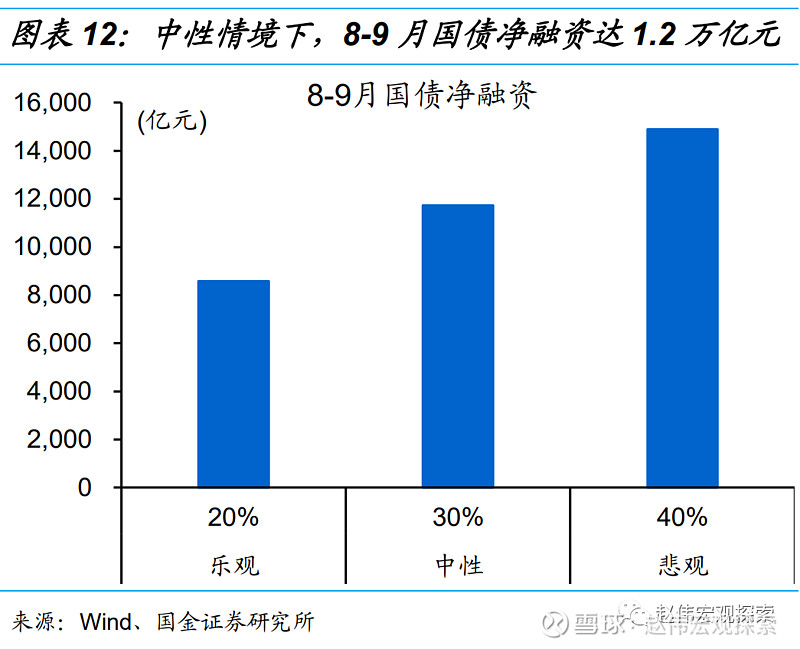

叠加上国债剩余额度等,中性情景下,8月、9月政府债券融资或达1.4万亿元、处历史高位,一定程度上推升流动性缺口。经验显示,三季度国债净融资占全年新增额度比重约为30%,结合7月国债净融资,剩余规模于8月、9月平均分布,单月国债融资近6000亿元;叠加地方债新券待发额度等,8月政府债券融资或达1.4万亿元。

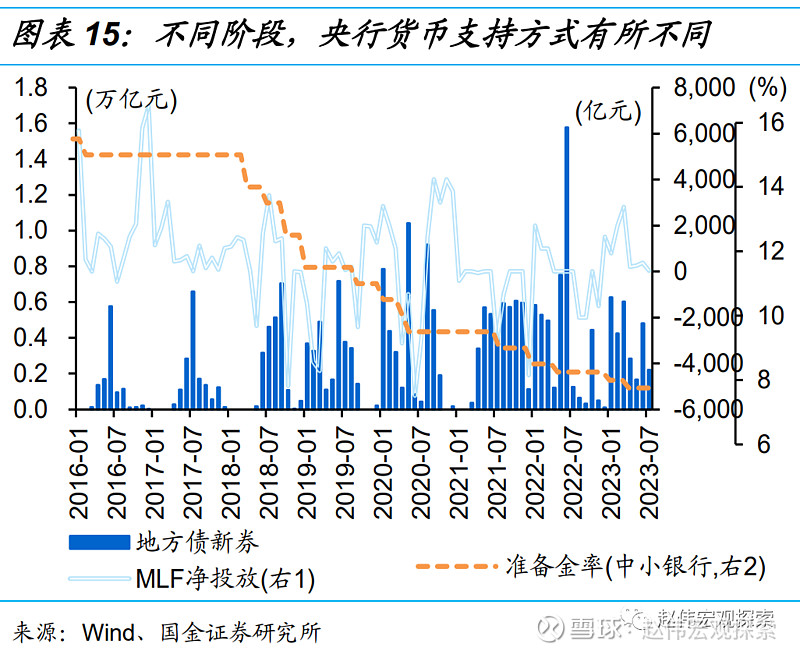

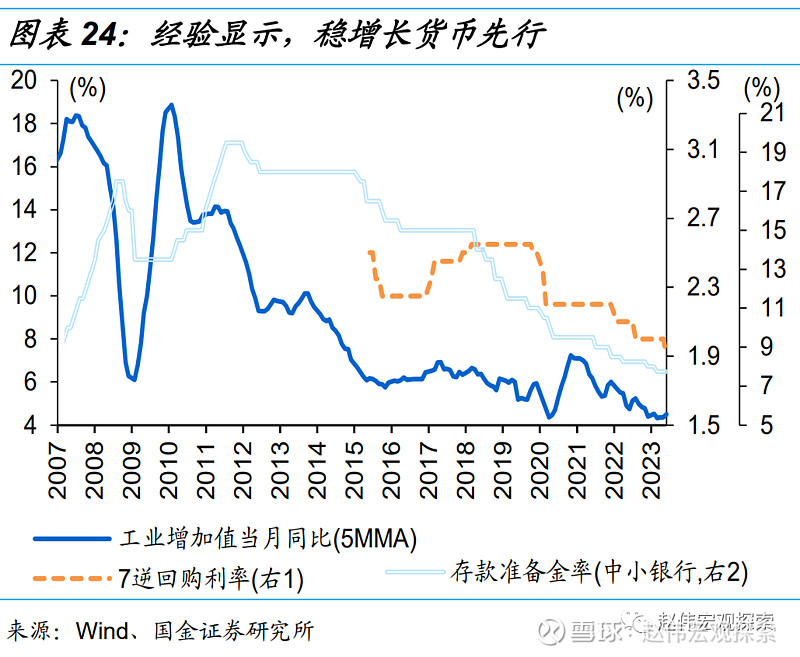

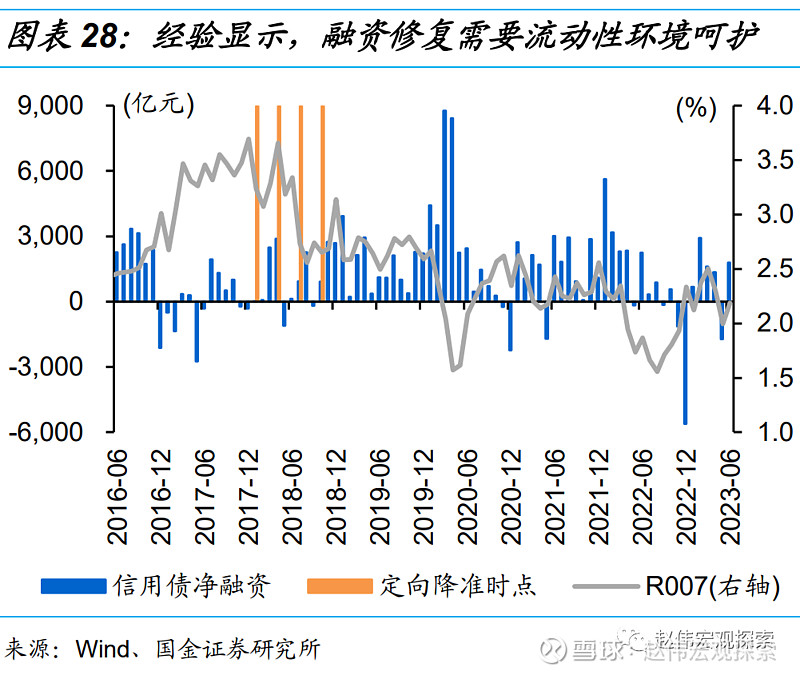

经验显示,政府债券集中发行阶段,央行多加大货币支持、不同阶段采取方式不同。由于政府债券募资缴款到资金运用存在时滞,当供给放量时,资金面压力往往容易上升。过往经验显示,央行多会加大货币支持来应对潜在的流动性压力;2016年以逆回购和MLF为主,2017年、2020年以逆回购为主,2018年和2019年以降准和逆回购等相结合。

三问:流动性或如何演绎?货币配合下,流动性环境往往相对平稳,当前也不具备收紧的宏微观基础

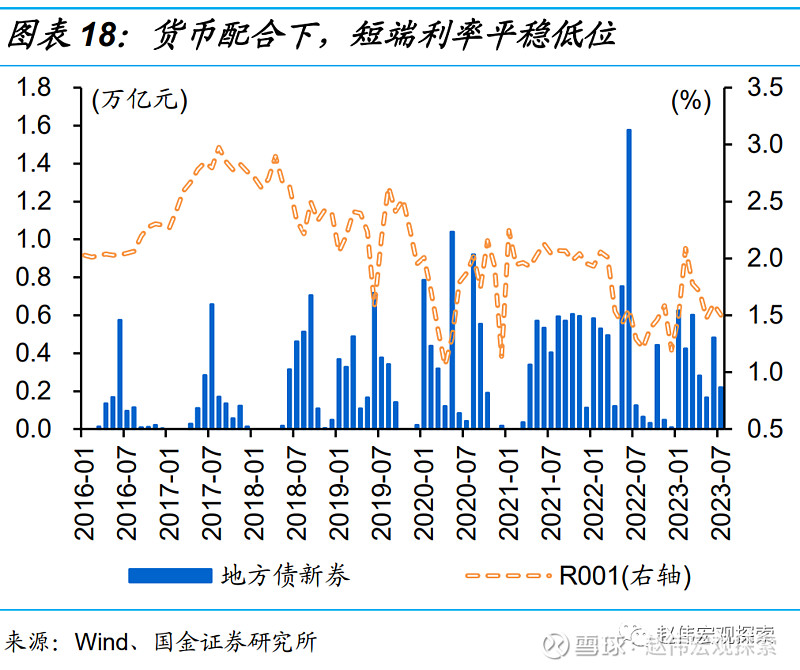

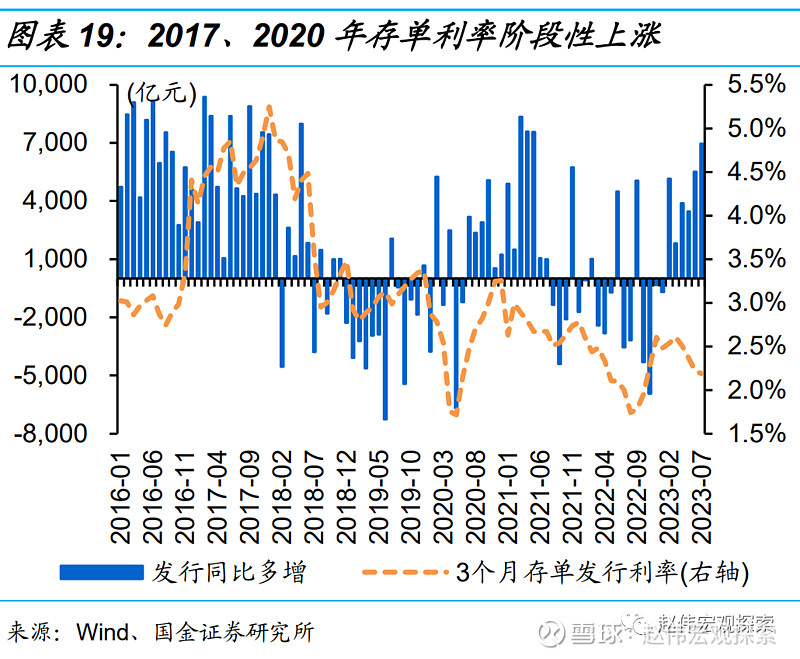

货币政策呵护下,地方债供给压力上升阶段,流动性环境表现也相对平稳低位、尤其是短端利率。经验显示,2016年以来,货币政策配合地方债发行阶段,流动性环境往往平稳宽松,以R001为代表的短端货币市场利率甚至明显回落。2017年和2020年三季度有所不同,流动性相对紧张,与金融监管收严、阶段性打击资金空转套利等有关。

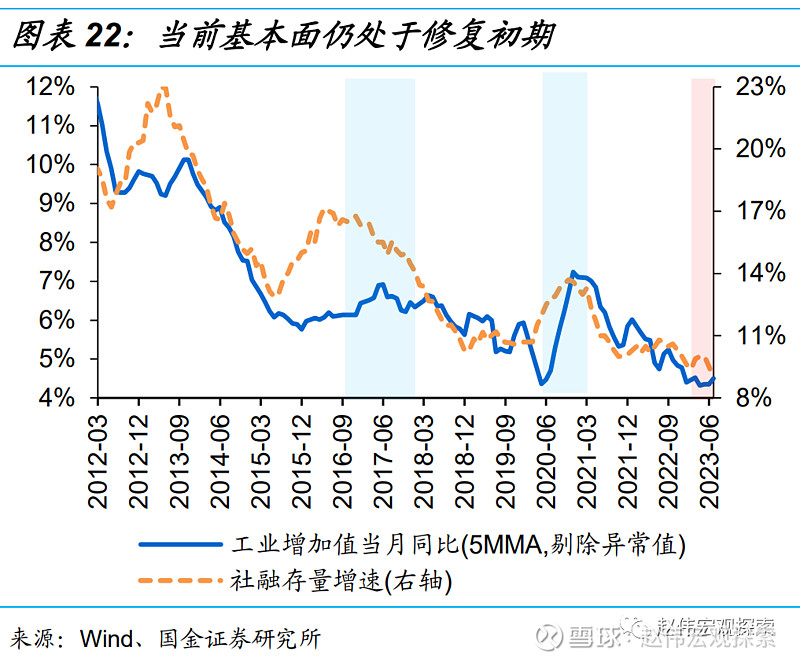

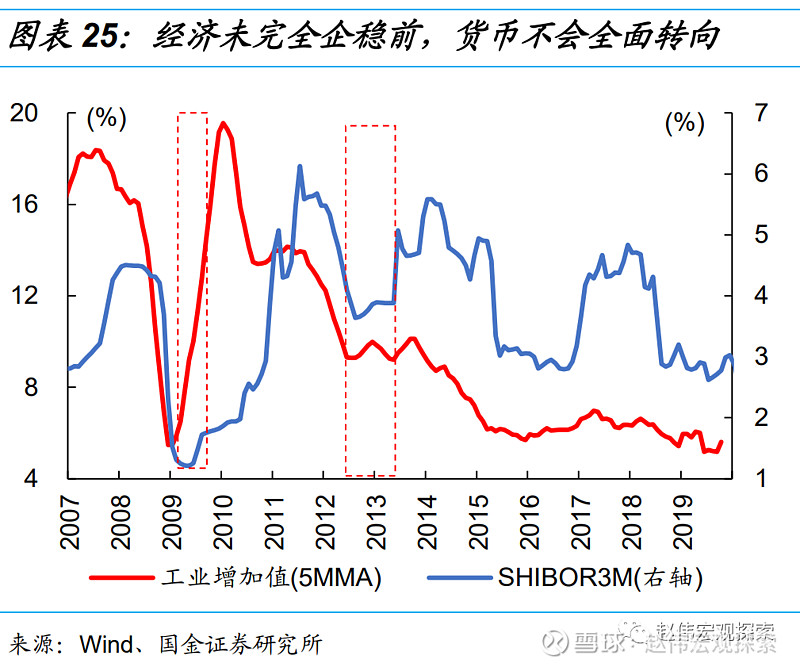

当前经济基本面仍处于修复初期,流动性环境尚不具备收紧的宏微观基础。2017、2020年三季度金融监管收严导致的流动性收紧,均处于经济企稳、信用环境修复阶段。当前疫后修复正在进行中,但需求整体相对较弱、就业等压力依然较大。经验显示,在没有完全确认经济企稳前,央行政策取向通常不会转向全面收紧。

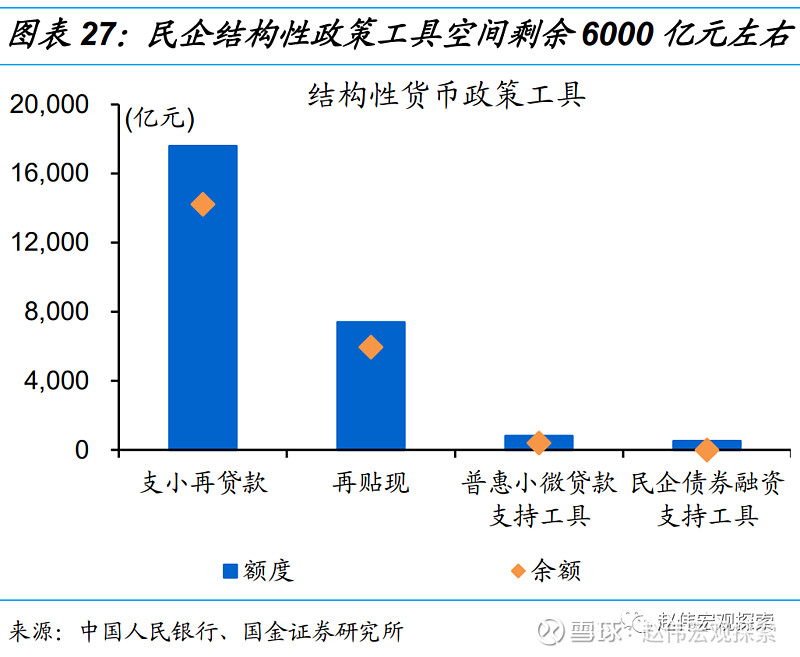

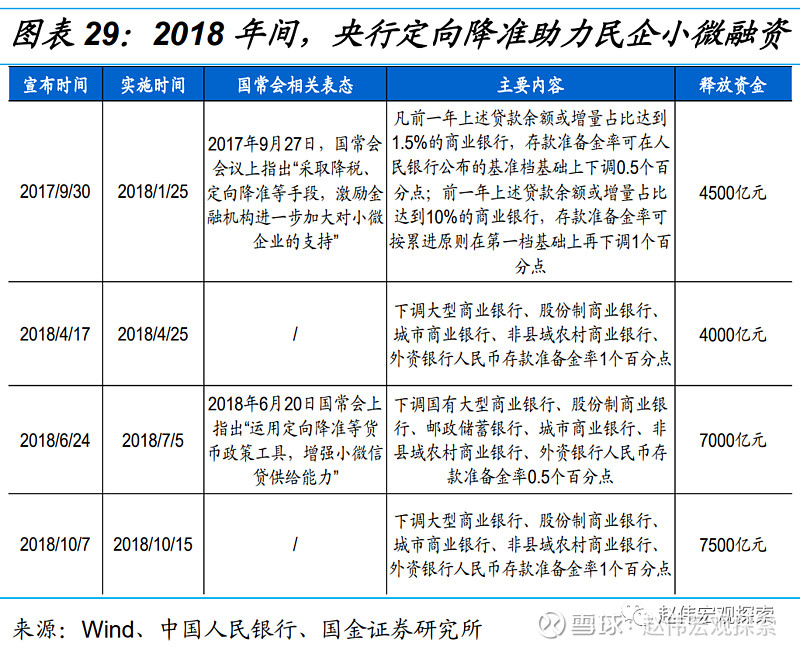

助力民企信用环境修复等,也需要平稳宽松的流动性呵护。微观层面上,流动性收紧或导致融资成本抬升,加大企业融资压力,不利于部分企业报表的进一步修复。除了再贷款等结构性货币支持外,定向降准等政策工具或未被排除在政策工具箱外,例如,2018年央行实施4次定向降准等增强民企、小微的信贷供给能力。

风险提示

经济修复和政策效果不及预期,统计过程中可能的偏误和遗漏。

+

报告正文

一问:地方债的发行进度和节奏?

年初以来,地方债新券发行节奏相对较慢、前7月占全年新增额度6成左右,部分省市进度明显偏慢。截至7月底,地方债新券累计发行近2.8万亿元、占全年新增额度的62%左右,低于近4年同期进度均值的70%左右。结合部分省市年中预算调整报告中公布的2023年地方债新增限额可以看出,浙江、天津、山西等部东中部省市地方债新券发行进度偏慢,前7月发行规模占其新增限额比重均在40%以内,低于全国平均水平。

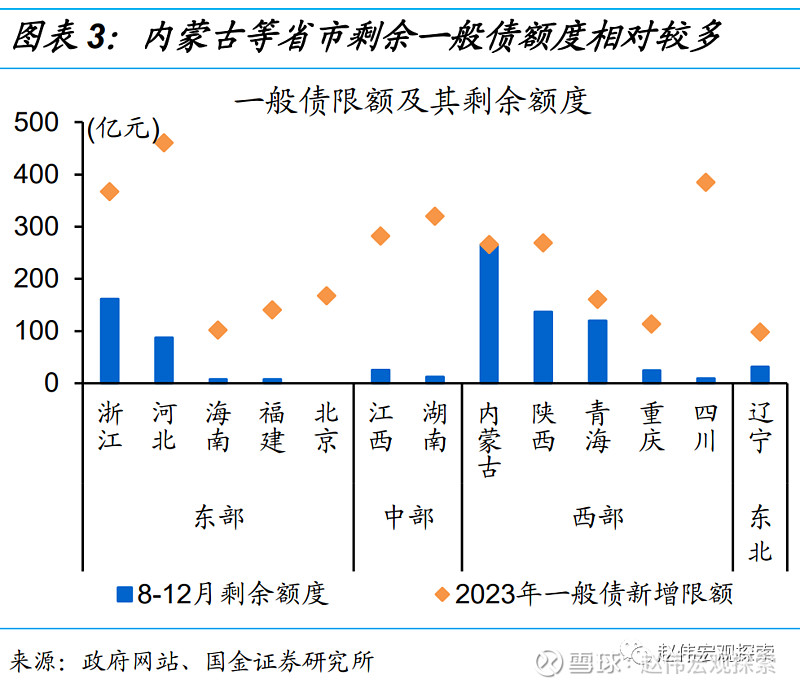

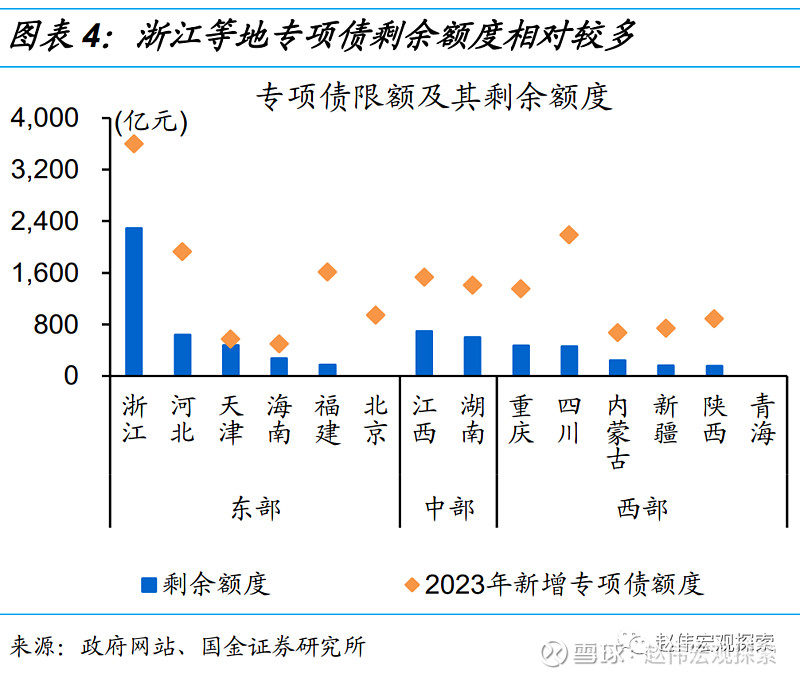

结合部分省市年中预算调整方案中公布的地方债新增限额等,浙、蒙等东西部省市剩余空间或相对较大。一般债中,海南、福建、北京等东部省市发行已超过全年新增限额的90%以上,江西、湖南、四川等中西部省市发行进度也较快。相较之下,内蒙古、陕西等省市剩余一般债额度相对较多,均在130亿元以上。相较于一般债,样本省市专项债发行进度相对较慢、或与地方高质量项目短缺等有关,其中,浙江剩余专项债额度超2200亿元,江西、湖南等剩余专项债额度也均在600亿元以上(详情参见《什么掣肘了稳增长?》)。

与地方债相似,国债融资进度也相对偏慢、前7月净融资占全年新增额度比重仅2成左右。2023年前7月,国债发行5.1万亿元、同比增长12%左右,到期4.4万亿元、同比增长超25%;到期拖累下,国债净融资也明显偏慢,前7月累计融资近7600亿元左右、占全年国债新增额度的近24%,远低于近4年同期均值的33%左右。

二问:地方债来袭,货币政策或如何配合?

政策加快地方债发行下,8、9月地方债净融资单月或达8000亿元左右。近期,监管部门通知地方,2023年新增专项债需在9月底前发行完毕,原则上于10月底前使用完毕。结合全年新增地方债额度和前7月地方债新券发行进度等,8-9月剩余专项债新券额度近1.4万亿元;一般债新券暂无发行进度要求,年内剩余额度还有近2800亿元。中性情景下,专项债新券剩余额度于8月、9月平均分布,一般债新券剩余额度发行于年内平均分布,8、9月份地方债新券单月融资或达7700亿元以上。

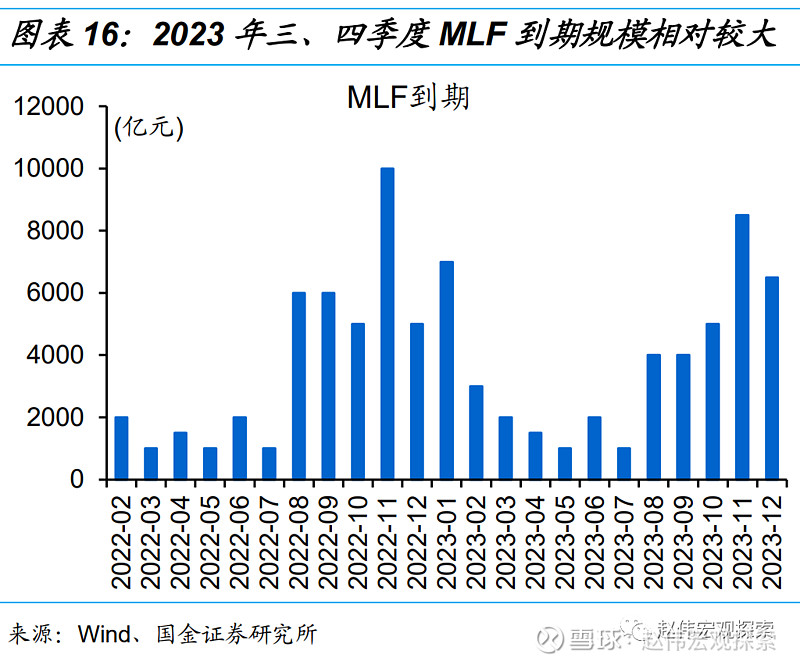

叠加上国债剩余额度等,中性情景下,8月政府债券融资或达1.4万亿元、一定程度上推升流动性缺口。经验显示,国债净融资呈现明显的季度特征,上半年、三季度、四季度净融资占全年新增额度的比重大约为3:3:4。今年上半年国债净融资达9920亿元、占全新增额度约为27%。中性情景下,假设三季度国净融资占全年新增额度的30%,对应国债净融资量达9500亿元左右;7月净融资-2260亿元左右,剩余规模8月、9月平均分布,则对应8月国债净融资近6000亿元左右。叠加8月地方债新券8000亿元左右的待发规模,8月政府债券融资或达1.4万亿元。

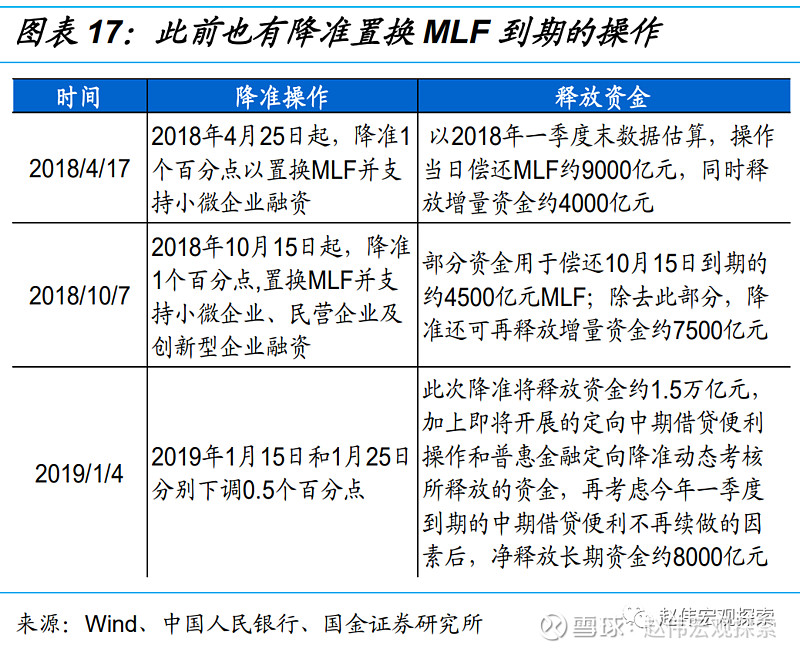

经验显示,政府债券集中发行阶段,央行多加大货币支持、不同阶段采取方式不同。由于政府债券募资缴款到资金运用存在时滞,当供给放量时,资金面压力往往容易上升。过往经验显示,央行多会加大货币支持来应对潜在的流动性压力;2016年以逆回购和MLF为主,2017年、2020年以逆回购为主,2018年和2019年以降准和逆回购等相结合。今年来看,地方债供给阶段性仍有压力、叠加上下半年MLF到期量较大,结合政治局相关表态等,降准等政策操作或仍在政策工具箱内。

三问:流动性环境或将如何演绎?

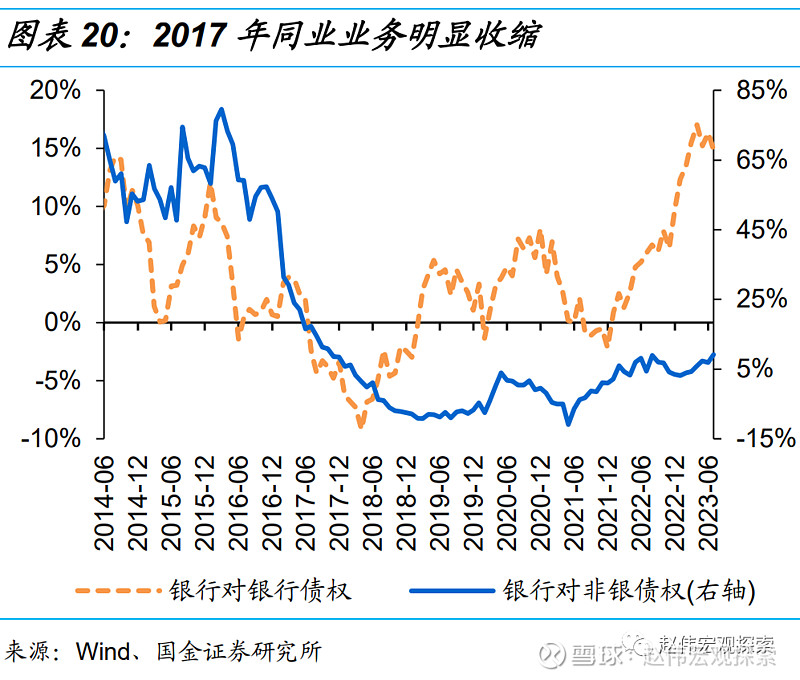

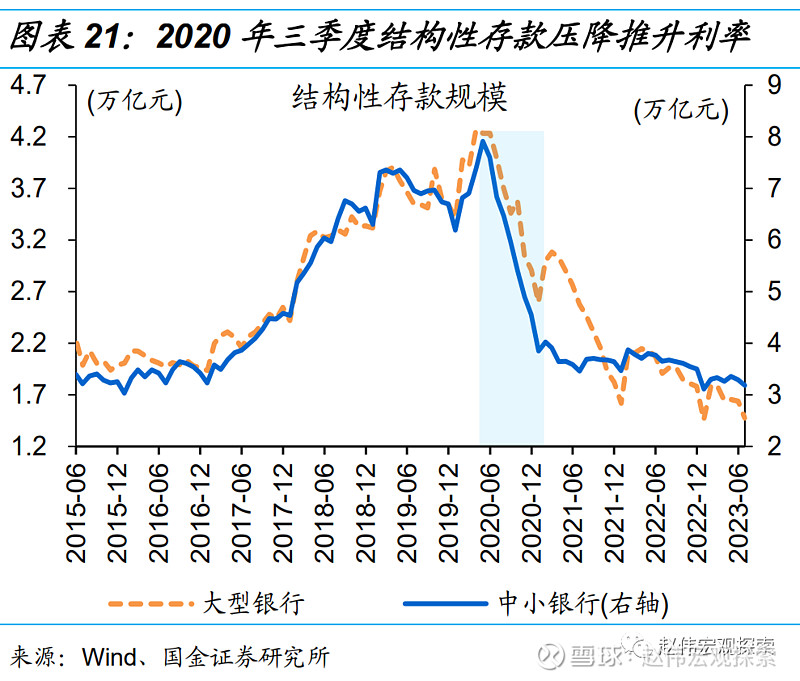

货币政策呵护下,地方债供给压力上升阶段,流动性环境表现也相对平稳低位、尤其是短端利率。经验显示,2016年以来,货币政策配合地方债发行阶段,流动性环境往往平稳宽松,以R001为代表的短端货币市场利率甚至明显回落,较为典型的是2020年一季度、2022年二季度等,隔夜利率处于阶段性低点。2017年和2020年三季度有所不同,流动性相对紧张,与金融监管收严、阶段性打击资金空转套利等有关,金融同业收缩、结构性存款压降等推升负债端压力,带动利率明显上涨。

当前经济基本面仍处于修复初期,流动性环境尚不具备收紧的宏微观基础。2017、2020年三季度金融监管收严导致的流动性收紧,均处于经济企稳、信用环境修复阶段。当前疫后修复正在进行中,但需求整体相对较弱、就业等压力依然较大,地产等传统引擎走弱或弱化经济向上修复的弹性。经验显示,在应对内外部冲击时央行往往率先启动;随着冲击减弱、经济逐步修复,在没有完全确认经济企稳前,央行通常不会转向全面收紧(详情参见《债市,又到十字路口?》)。

助力民企信用环境修复等,也需要平稳宽松的流动性呵护。微观层面上,流动性收紧或导致融资成本抬升,加大企业融资压力,不利于部分企业报表的进一步修复。除了再贷款等结构性货币支持外,定向降准等政策工具或未被排除在政策工具箱外,例如,2018年央行实施4次定向降准等增强民企、小微的信贷供给能力。

经过研究,我们发现:

1. 年初以来,地方债新券发行节奏相对较慢、前7月融资占全年新增额度6成左右。与地方债相似,国债融资进度也相对偏慢、前7月净融资占全年新增额度比重仅2成左右。

2. 政策加快地方债发行等要求下,8月、9月政府债券融资或达1.4万亿元、处历史高位。经验显示,政府债券集中发行阶段,央行多加大货币支持、不同阶段采取方式不同。

3. 货币政策呵护下,地方债供给压力上升阶段,流动性环境表现也相对平稳低位、尤其是短端利率。当前经济基本面仍处于修复初期,流动性环境尚不具备收紧的宏微观基础。助力民企信用环境修复等,也需要平稳宽松的流动性呵护。

流动性常规跟踪

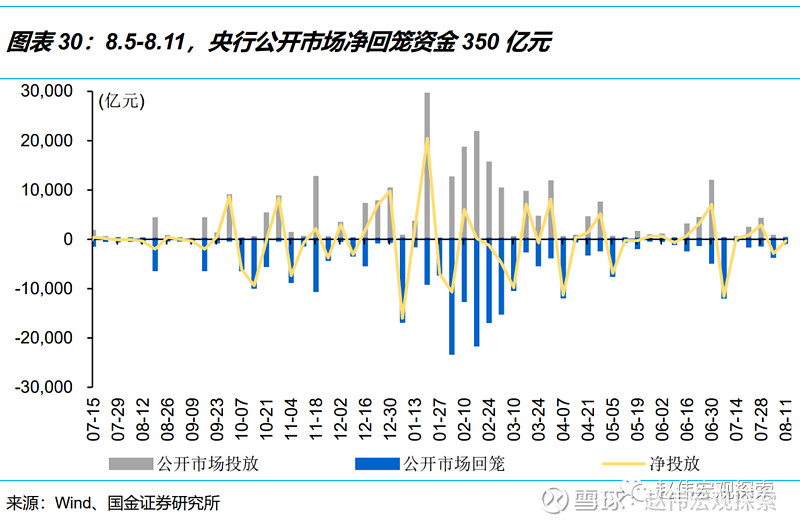

8月5日至8月11日间,央行公开市场净回笼资金350亿元,其中,7天逆回购投放180亿元、利率持平于1.9%,7天逆回购到期530亿元。本周(8月12日至8月18日),将有4180亿元资金到期,其中包括4000亿元的MLF和180亿元的7天逆回购。

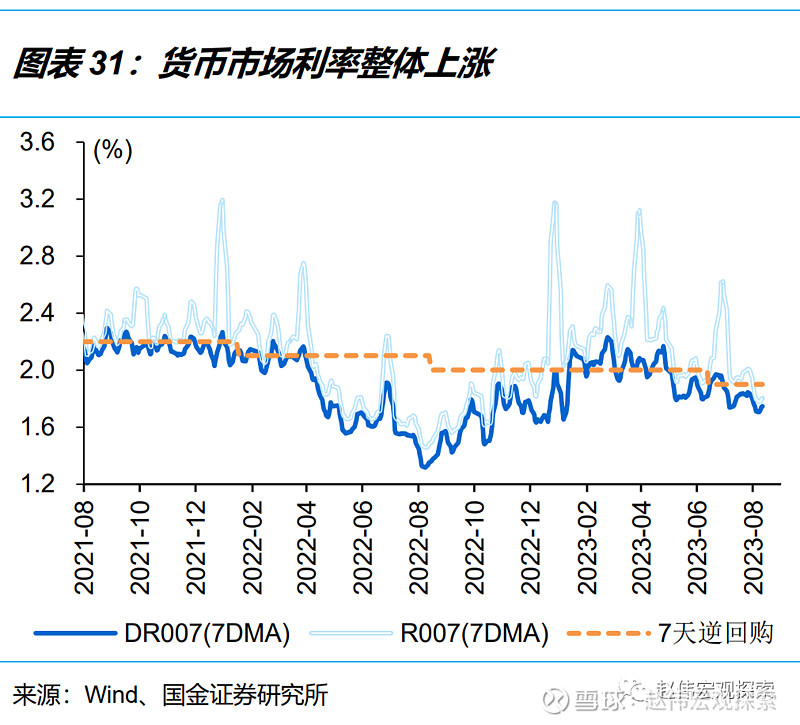

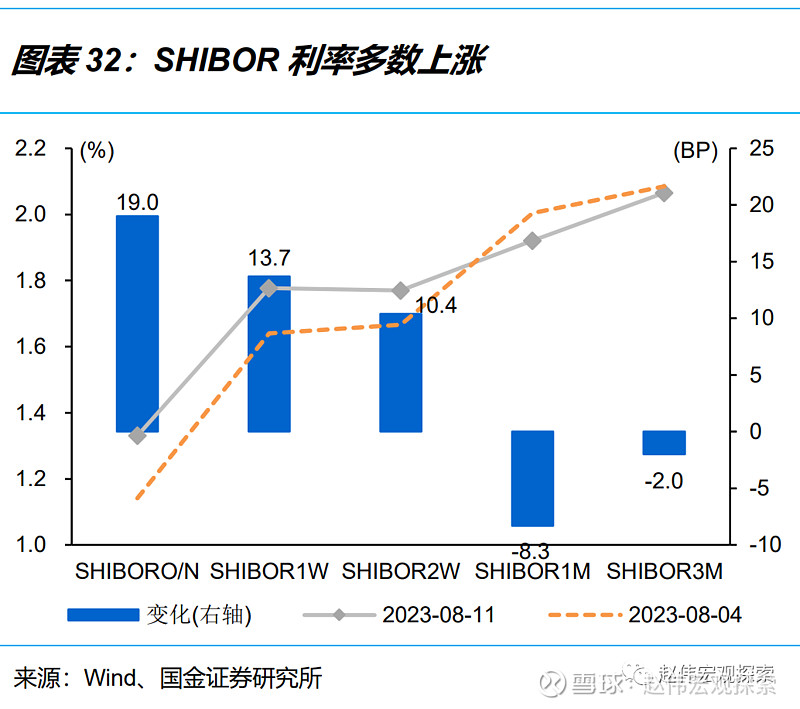

货币市场利率多数上涨。8月5日至8月11日间,R001和R007分别较上周上涨16.9BP和8.8BP至1.45%和1.79%,DR007较上周上涨12.3BP至1.76%、低于同期政策利率的1.9%。SHIBOR隔夜和1周利率分为为1.33%和1.78%,分别较上周上涨19BP和13.7BP。

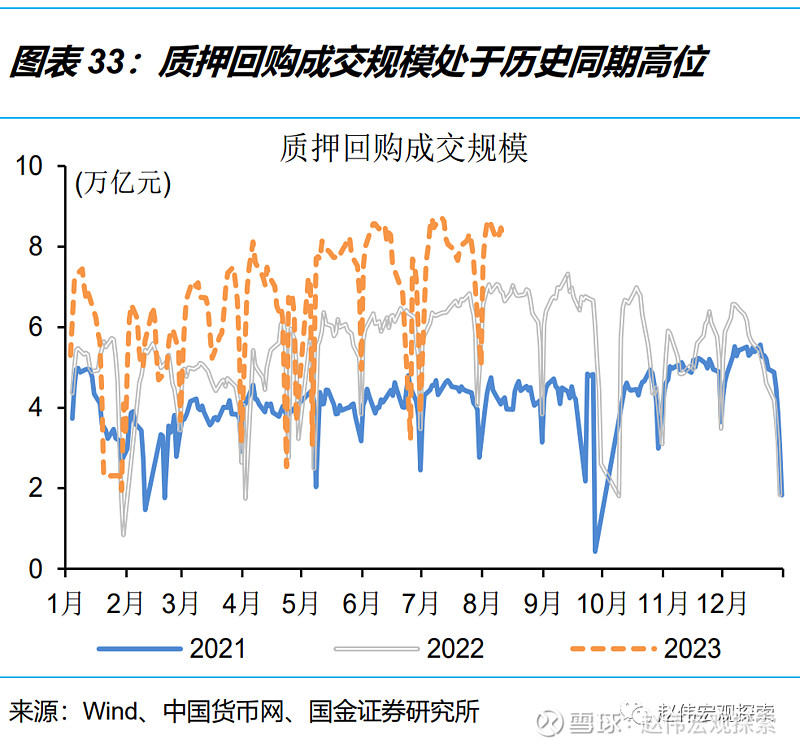

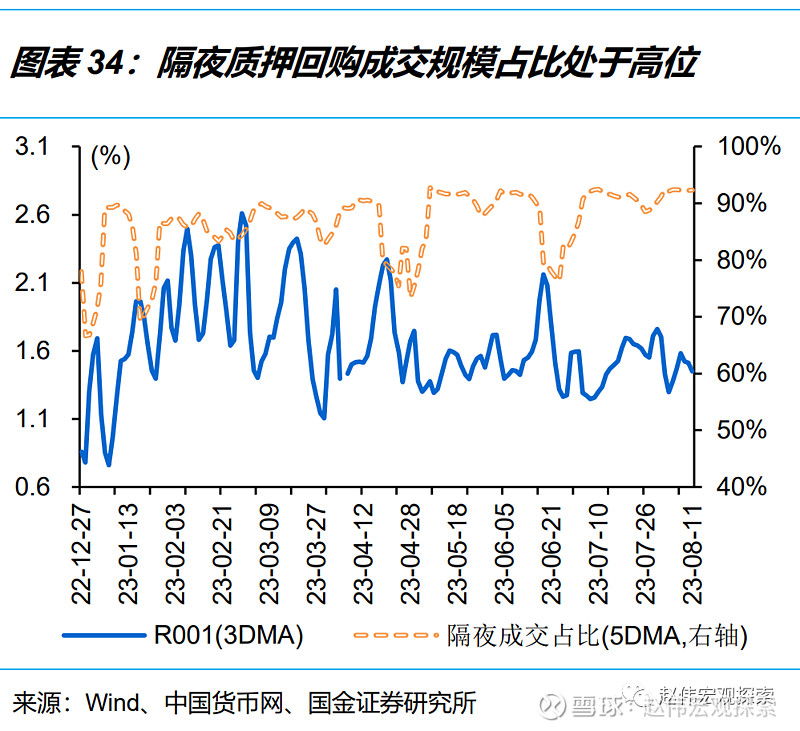

质押回购成交规模维持高位。8月5日至8月11日间,银行间质押回购成交规模日均8.33万亿元、远高于去年同期的6.9万亿元,其中,隔夜质押回购成交占比维持在90%以上的高位、单日突破93%,机构“滚隔夜”加杠杆的显现依然较为突出。

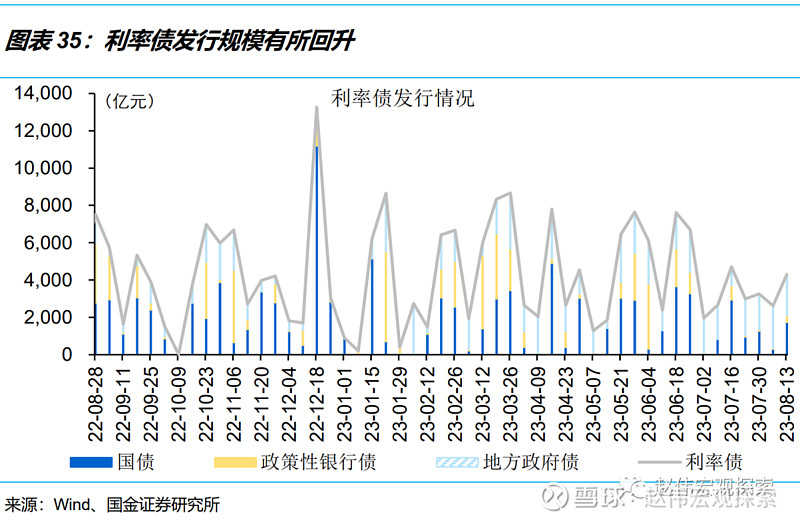

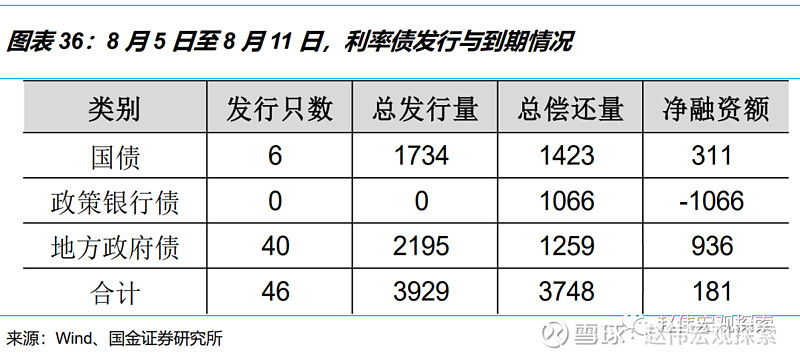

利率债发行回升。8月5日至8月11日间,利率债总计发行3929亿元、较前周增加990亿元,净融资181亿元、前周为-310亿元。其中,国债发行1734亿元、较前周增加1433亿元;政策性银行债未有发行、前周发行370亿元;地方政府债发行2195亿元、较前周减少73亿元;国债和政策性银行债净融资分别为311亿元和-1066亿元。

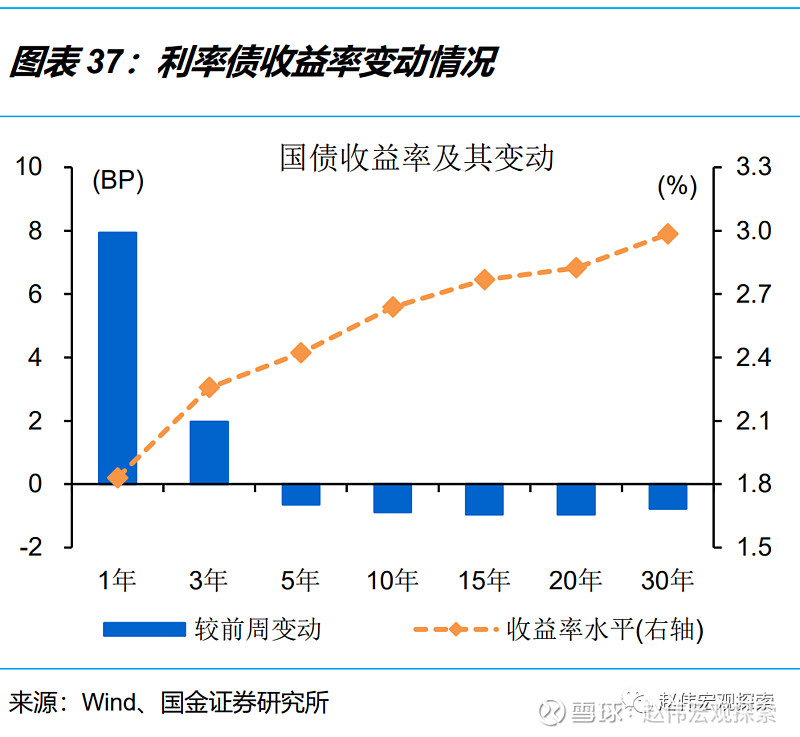

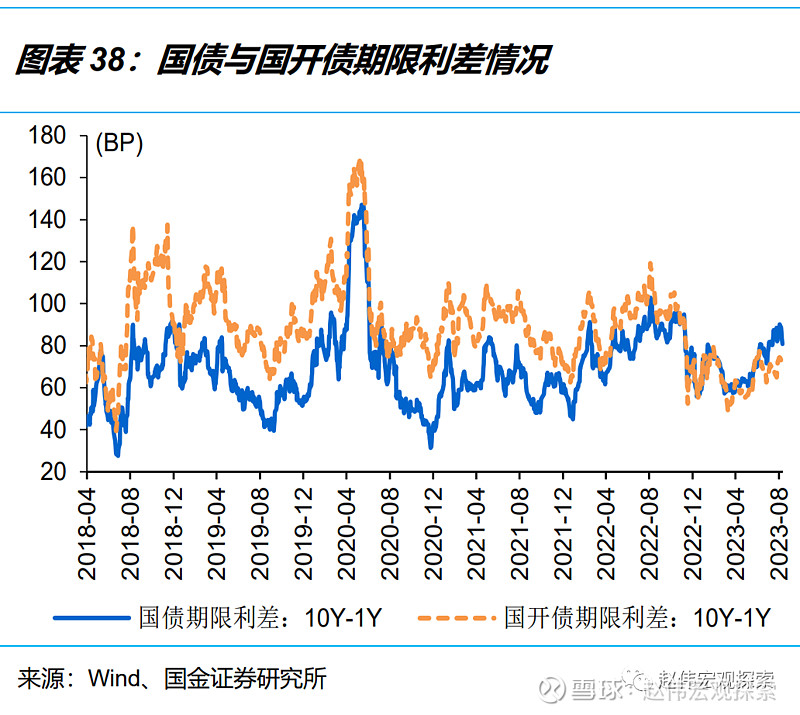

利率债收益率多数下行、中长端较为明显。8月5日至8月11日间,10年期国债收益率小幅下行0.9BP至2.64%,1年期和3年期国债收益率分别较前周上行7.9BP和2BP,5年期、15年期、20年期和30年期分别较上周下行0.6BP、1BP、1BP和0.8BP。10年期与1年期国债、国开债利差分别较上周收窄8.8BP和走阔0.1BP至80.8BP和74.2BP。

风险提示

1、经济修复和政策效果不及预期。经济修复结构分化、资金错配、政策落地偏慢等,导致经济修复和政策效果偏弱。

2、统计过程中可能的偏误和遗漏。分行业杠杆情况,本文选取了上市公司资产负债率数据,可能存在一定的偏误。

+报告信息

证券研究报告:《地方债来袭,流动性拐点“信号”?》

对外发布时间:2023年08月13日

报告发布机构:国金证券股份有限公司

赵 伟(执业S1130521120002)zhaow@gjzq.com.cn

马洁莹(执业S1130522080007)majieying@gjzq.com.cn

点击下方阅读原文,获取更多最新资讯