+

摘要

6月以来,国内股市、商品止跌回暖,海外风险资产的行情继续演绎。市场主线逻辑及未来可能的演绎?本文分析,可供参考。

热点思考:6月市场主线,国内博弈政策预期,海外聚焦经济韧性

一问:国内市场的主线逻辑?弱现实下,预期边际回暖

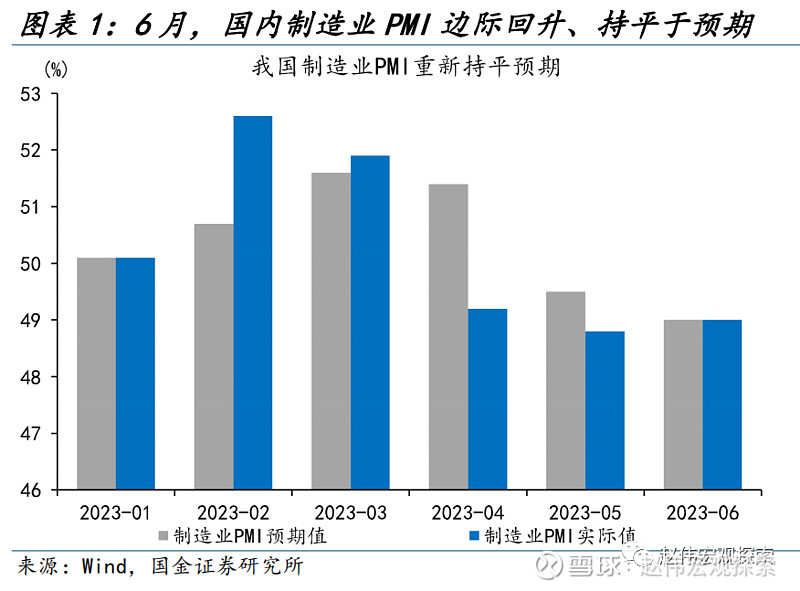

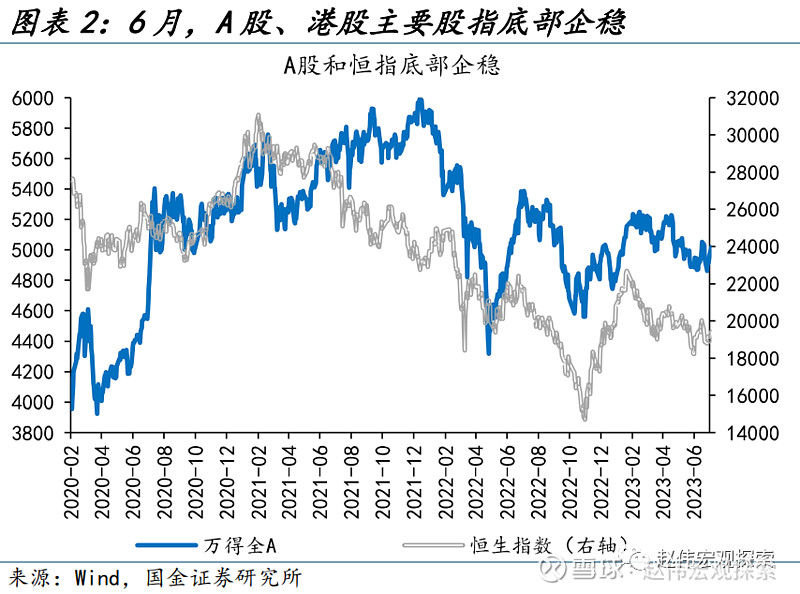

6月以来,经济预期逐渐底部企稳;国内股市、大宗商品均现止跌回暖,债市收益率亦低位企稳。国内制造业PMI连续2个月大幅低预期后,在6月边际回暖、持平于预期的49%;市场也在对经济进行预期调整:股市底部企稳,万得全A、恒生指数分别上涨1.6%、3.7%;各期限国债利率停止回调、低位震荡;南华黑色、有色分别反弹10.5%、3.4%。

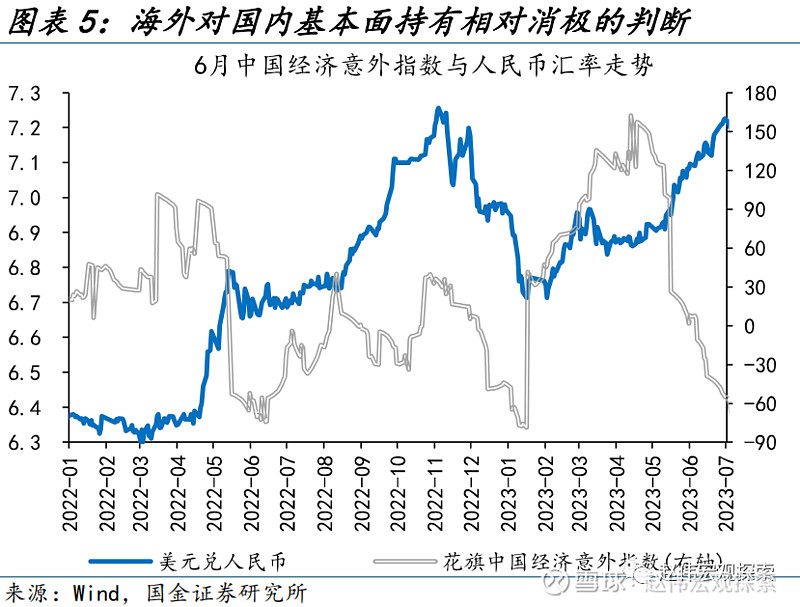

结构上来看,外资和内资的预期出现了一定分化。股市周期性板块领涨、驱动大盘企稳向好的同时,北上资金仍有外流,6月下旬外流88亿元,外资机构持股比例高的公司明显超跌。商品市场内外明显分化,南华综合指数大涨7.7%,主因内资定价的黑色系支撑;而CRB商品延续震荡。此外,人民币大幅贬值2.0%也反映了外资较差的预期。

二问:海外市场的主线逻辑?经济韧性仍在,紧缩预期升温

美国经济仍具韧性,服务业、地产、就业均超市场预期,提振全球风险偏好:第一,周期性板块相较防御性板块明显超涨,可选消费、工业等周期性行业领涨,分别大涨12.0%、11.2%。第二,美股由前期7大科技股独涨向普涨行情演绎,美股风险溢价进一步下行,标普500风险溢价下探至-0.9%。全球避险情绪趋弱,COMEX金下跌2.7%。

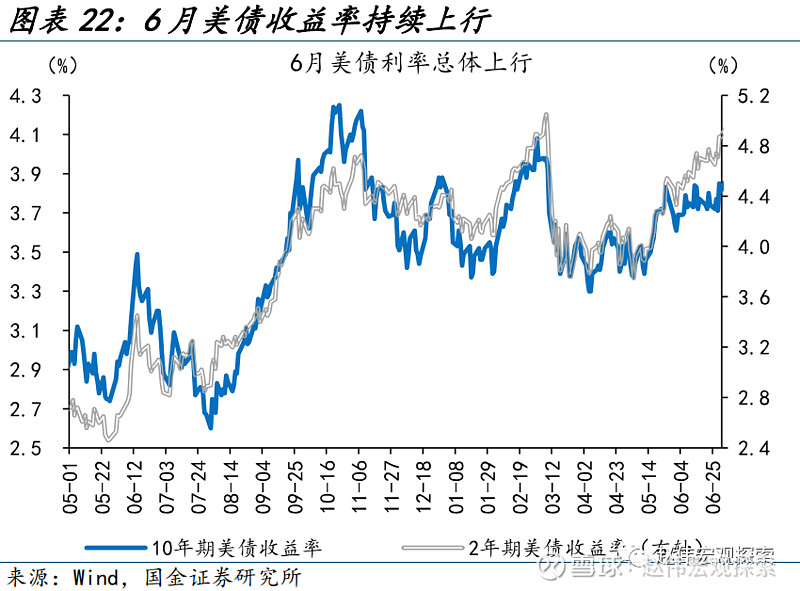

与此同时,市场的紧缩预期仍在升温;鲍威尔持续放鹰、叠加超预期的经济数据,美联储7月和9月加息预期明显升温,美债收益率快速上行。6月以来,市场加息预期明显上修;截至6月30日,美联储7月加息概率高达81.1%,9月的加息概率也从负数转正、升至24%。美债收益率也随之走高, 10年期美债收益率大幅上行17bp、再破4%。

三问:7月市场焦点何在?国内聚焦政策,海外聚焦盈利

情绪演绎至极致后,市场或将向基本面回归;过往7月都是重要会议的时点,今年7月政策落地节奏与月底的政治局会议,或成市场博弈的关键。6月以来,前期快速弱化的市场情绪底部震荡;市场也逐步向基本面回归。过往年份,7月政治局会议均是影响市场后续趋势的重要窗口;当下稳增长政策备受瞩目,政策预期或为市场博弈焦点。

海外市场,在经济韧性持续显现的同时,二季度美股多数行业的盈利预期却遭下调,7月中旬披露的美股上市公司二季度业绩表现能否再超预期,或成市场博弈关键。此外,7月加息几成市场“一致预期”,但7月之后的加息路径市场仍存较大分歧,通胀、就业等数据仍是影响加息预期变动的关键焦点。

月度回顾:美国经济韧性仍在、紧缩预期再度升温,大宗商品止跌回暖

(2023/06/01-2023/06/30)

股票市场:全球主要股指普遍上涨,日股领涨。发达国家股指中,日经225、纳斯达克指数、标普500、道琼斯工业指数和法国CAC40领涨,分别上涨7.5%、6.6%、6.5%、4.6%和4.3%。

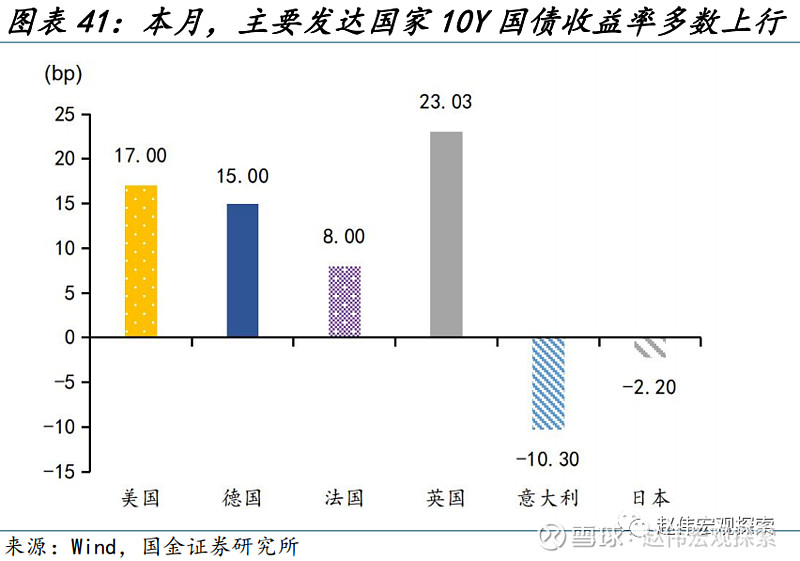

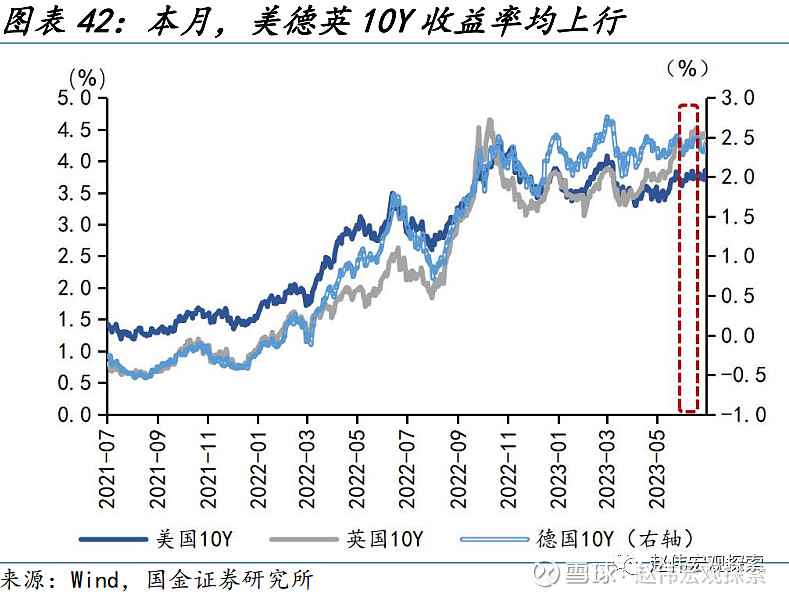

债券市场:发达国家10年期国债收益率悉数上行。美国10Y国债收益率上行17.00bp至3.81%,德国10Y国债收益率上行15.00bp至2.43%;英国和法国分别上行23.03bp和8.00bp,仅意大利和日本分别下行10.30bp和2.20bp。

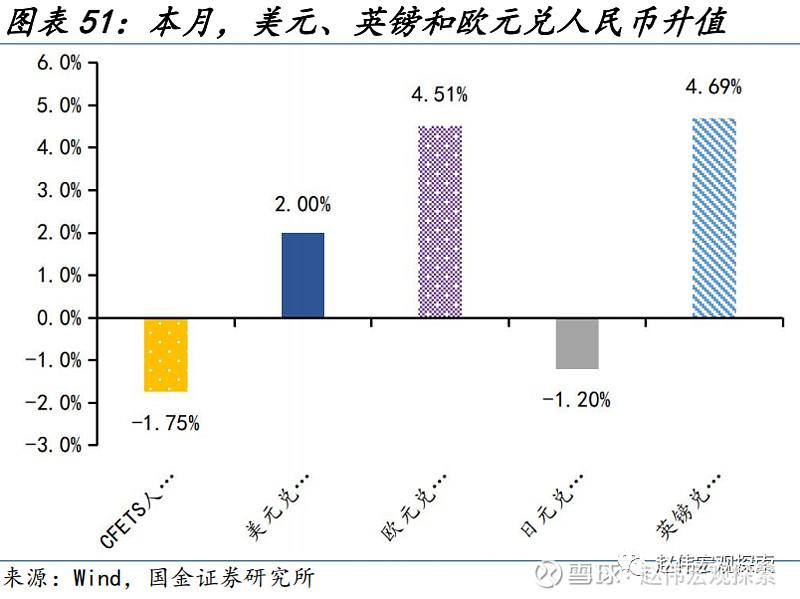

外汇市场:美元指数走弱,人民币兑美元贬值。日元、欧元和英镑兑美元分别升值3.56%、2.08%和2.01%,仅加元兑美元下跌2.39%。在岸、离岸人民币兑美元分别贬值2.00%、2.09%至7.2523、7.2677。

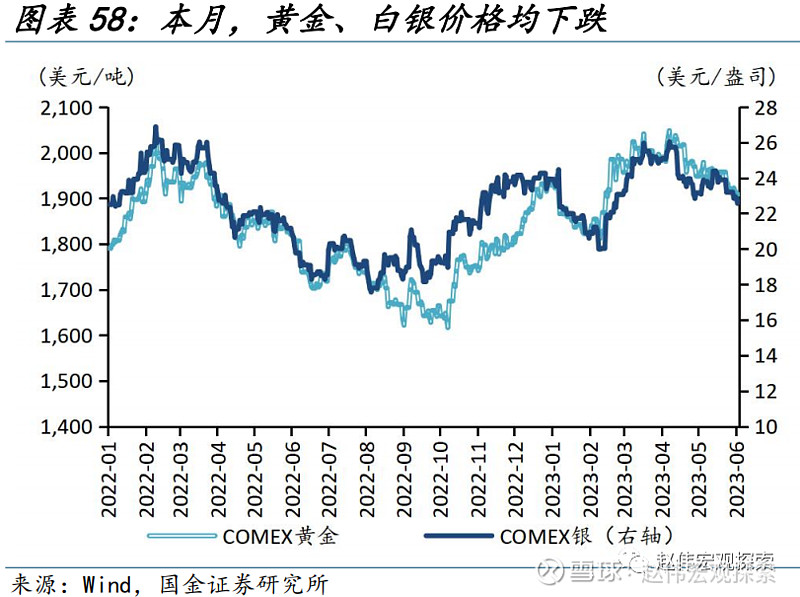

商品市场:原油、黑色悉数上涨,贵金属均下跌,有色、农产品价格涨跌分化。高温天气、厄尔尼诺扰动,叠加国内政策预期升温,大宗商品价格有支撑,黑色煤炭类领涨;美国经济韧性较强,全球避险情绪走弱,贵金属回落。

风险提示

俄乌冲突再起波澜;大宗商品价格反弹;工资增速放缓不达预期

+

报告正文

一、热点思考:6月市场主线,国内博弈政策预期,海外聚焦经济韧性

6月以来,国内股市、商品止跌回暖,海外风险资产的行情继续演绎。市场主线逻辑及未来可能的演绎?本文分析,可供参考。

一问:国内市场的主线逻辑?弱现实延续,强预期已起

5月以来,经济预期加速下修,截至6月,经济预期逐渐底部企稳;6月以来,国内股市、大宗商品均呈现止跌回暖迹象,债市收益率亦低位企稳。国内制造业PMI在连续2个月大幅低预期后,在6月边际回暖,持平于预期的49%。与此同时,市场在对经济进行预期调整:国内股市底部企稳,6月万得全A和恒生指数分别上涨1.6%和3.7%;各期限国债利率停止回调、延续震荡;南华黑色、有色金属指数分别从底部反弹10.5%、3.4%。

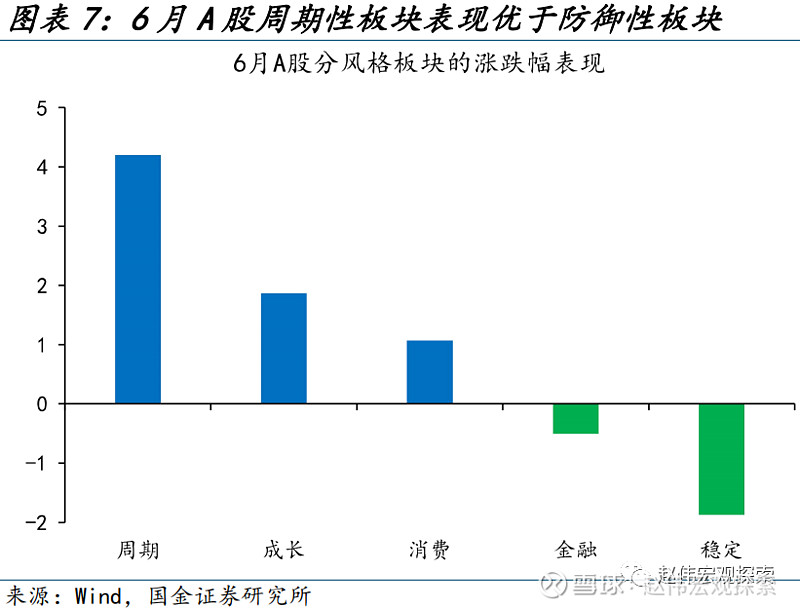

结构上来看,外资和内资的预期出现了一定程度的分化。6月以来,外资对国内市场的预期仍相对悲观,市场表现上:第一,人民币汇率进一步贬值2.0%;第二,6月下旬北上资金外流88亿元,这一期间,外资机构持股比例高的公司平均下跌2.4%、远超外资持股占比低公司0.7%的平均跌幅。国内投资者的预期则在边际改善:第一,对经济更敏感的周期性板块领涨、大涨4.2%。第二,黑色等支撑下,大宗商品价格国内外走势分化,南华综合指数大涨7.7%。

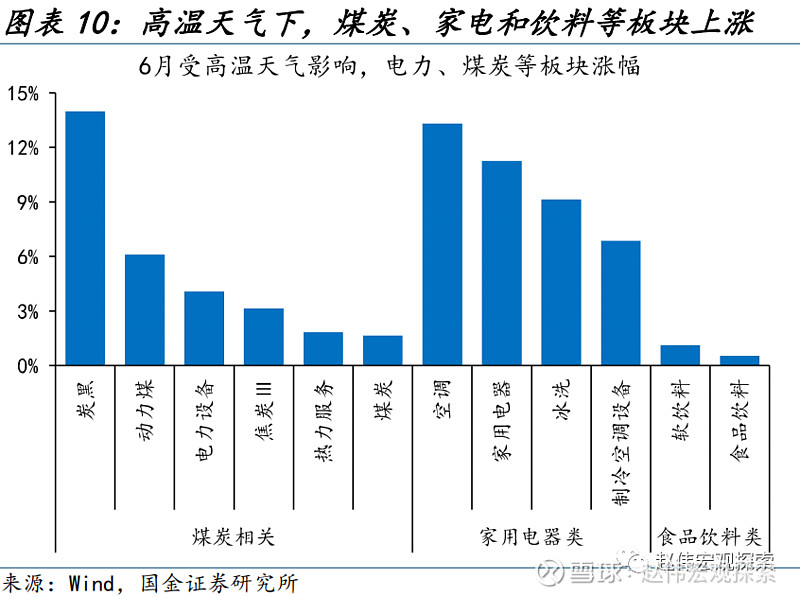

高温天气、厄尔尼诺等因素对市场也有扰动;股市方面家电、电力、煤炭表现突出,商品中动力煤价格也在明显上涨。6月,全球范围的厄尔尼诺异常气象逐渐增加,引起全球气温飙升、破坏性天气出现,我国各大主要城市均遭遇同期少见的炎热天气。受益于高温夏日的电力需求和降温需求增加,相关板块如煤炭、家电和食品饮料板块的情绪近期持续向好,其中空调、动力煤等板块涨幅居前,涨幅分别达13.3%、7.7%;部分动力煤价格也出现较大程度的反弹,其中宁波港不同品种动力煤的价格涨幅均逾5%。

二问:海外市场的主线逻辑?经济韧性仍在,紧缩预期升温

美国经济仍具韧性,提振全球风险偏好;服务业、地产、就业均超市场预期:1)采购经理人指数仍有支撑,4、5月美国ISM制造业PMI仍有韧性,非制造业PMI明显超预期。2)地产市场保持火热,美国5月新屋销售延续4月的强势反弹、同比大涨20%,已开工新建私人住宅数量较4月超预期增加29.1万套,成屋销售跌幅也在收窄。3)劳动力市场韧性十足,5月新增非农人数大超预期、达33.9万人,较预期高出14.4万人。

美股等市场表现对经济韧性也有较好印证:1)周期性板块相较防御性板块明显超涨,可选消费、工业和材料等周期性行业领涨,分别大涨12.0%、11.2%和10.8%。2)美股由前期7大科技股独涨向普涨行情演绎;2023年前5月的分化走势转向同步上涨,标普500剔除7家科技头部后的6月涨幅高达6.7%、高于标普500的6.5%。3)美股风险溢价进一步下行,标普500、纳指的股权隐含风险溢价分别下探至-0.9%、0.8%。4)避险资产表现不尽如人意;6月以来,COMEX金、银分别下跌2.7%、3.5%,全球避险情绪趋弱。

与此同时,紧缩预期仍在升温。美联储6月如期暂停加息后,鲍威尔发言接连放鹰、坚定抗通胀决心,叠加多项经济数据超预期强劲,市场强化了对联储7月和9月加息的预期。掉期交易市场显示,截至6月30日,美联储7月加息概率高达81.1%,9月的加息概率也从负数转正、升至24%。美债收益率随之明显走高,6月以来,10年期、2年期美国国债收益率分别上行了17bp、47bp,10年期美债收益率再破4%。

三问:7月市场焦点何在?国内聚焦政策预期,海外博弈二季度盈利

情绪演绎至极致后,市场或将向基本面回归。从市场情绪来看,5月以来,由交易面指标构建的A股情绪指数持续下行、逼近年初低位;但步入6月后,市场情绪底部、持续震荡。从市场涨跌拆解来看,前期上证指数的涨跌主要由市场风险偏好驱动,6月盈利对市场涨跌的贡献边际回升。回溯2020年以来的5轮逆周期调节,均为货币先行、稳增长政策在随后1季度内落地,而这一期间,基本面回归与政策博弈均成为市场主线。

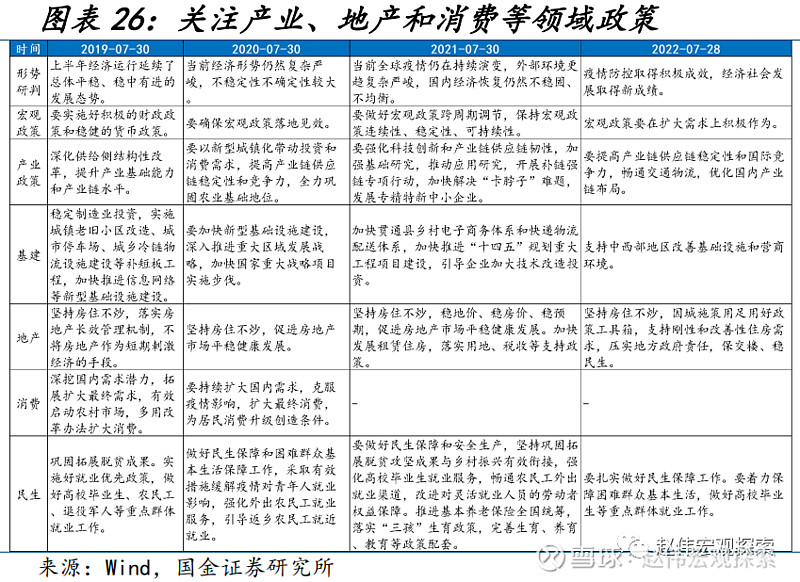

过往7月份都是重要会议的时点,今年7月政策落地节奏与月底的政治局会议,将成市场博弈的关键。每年7月的政治局会议均是开启下半年经济工作部署的起点,也是影响市场后续趋势的重要窗口;今年,会议对于产业、地产和消费等领域的政策定位,以及二季度央行货币政策例会提出的“逆周期调节”将以何种形式落地执行、专项债和“准财政”等工具的实施力度,均值得市场持续关注。

海外市场,前期经济仍有韧性,但市场盈利预期却并未上修,美股二季报业绩能否再超预期或为市场博弈焦点;此外,7月议息会议对市场加息预期的影响也值得关注。在经济韧性持续显现的同时,二季度美股多数行业的盈利预期却遭下调,纳指100预测EPS同比增速的上行主要由科技龙头拉升;这一背景下,7月中旬披露的美股上市公司二季度业绩表现能否超预期,或将成为市场后续博弈的关键点。此外,美联储加息接近尾声,7月大概率的加息落地后,后续加息路径仍存较大分歧,通胀、就业数据仍是关注焦点。

经过研究,我们发现:

1)国内制造业PMI连续2个月大幅低预期后,在6月边际回暖、持平于预期的49%;市场也在对经济进行预期调整:股市底部企稳,万得全A、恒生指数分别上涨1.6%、3.7%;各期限国债利率停止回调、低位震荡;南华黑色、有色分别反弹10.5%、3.4%。结构上来看,外资和内资的预期出现了一定分化。股市周期性板块领涨、驱动大盘企稳向好的同时,北上资金仍有外流,6月下旬外流88亿元,外资机构持股比例高的公司明显超跌。商品市场内外明显分化,南华综合指数大涨7.7%,主因内资定价的黑色系支撑;而CRB商品延续震荡。此外,人民币大幅贬值2.0%也反映了外资较差的预期。

2)美国经济仍具韧性,服务业、地产、就业均超市场预期,提振全球风险偏好:第一,周期性板块相较防御性板块明显超涨,可选消费、工业等周期性行业领涨,分别大涨12.0%、11.2%。第二,美股由前期7大科技股独涨向普涨行情演绎,美股风险溢价进一步下行,标普500风险溢价下探至-0.9%。全球避险情绪趋弱,COMEX金下跌2.7%。与此同时,市场的紧缩预期仍在升温;鲍威尔持续放鹰、叠加超预期的经济数据,美联储7月和9月加息预期明显升温,10年期美债收益率大幅上行17bp、再破4%。

3)情绪演绎至极致后,市场或将向基本面回归;过往7月都是重要会议的时点,今年7月政策落地节奏与月底的政治局会议,或成市场博弈的关键。6月以来,前期快速弱化的市场情绪底部震荡;市场也逐步向基本面回归。过往年份,7月政治局会议均是影响市场后续趋势的重要窗口;当下稳增长政策备受瞩目,政策预期或为市场博弈焦点。

4)海外市场,在经济韧性持续显现的同时,二季度美股多数行业的盈利预期却遭下调,7月中旬披露的美股上市公司二季度业绩表现能否再超预期,或成市场博弈关键。此外,7月加息几成市场“一致预期”,但7月之后的加息路径市场仍存较大分歧,通胀、就业等数据仍是影响加息预期变动的关键焦点。

二、大类资产高频跟踪(2023/06/01-2023/06/30)

(一)权益市场追踪:全球资本市场普遍上涨

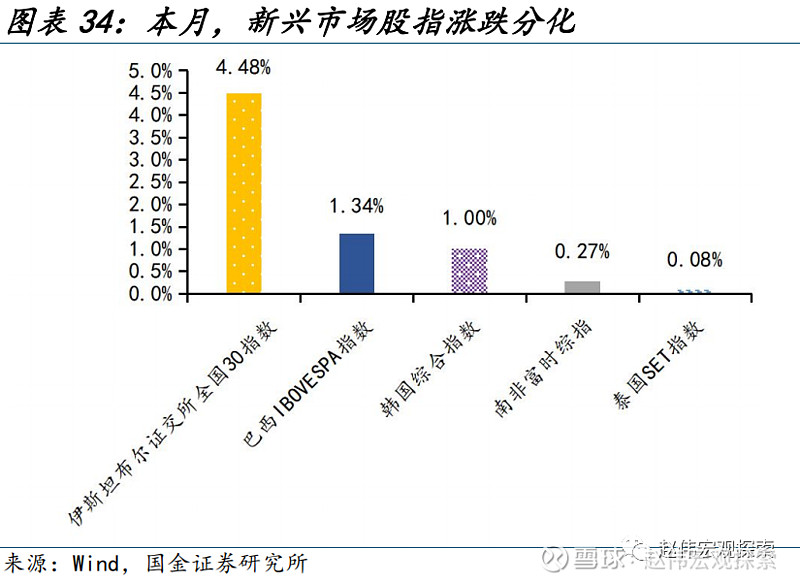

发达国家股指全线上涨,新兴市场股指涨跌分化。日经225、纳斯达克指数、标普500、道琼斯工业指数和法国CAC40领涨,分别上涨7.5%、6.6%、6.5%、4.6%和4.3%。伊斯坦布尔证交所全国30指数、巴西IBOVESPA和南非富时综指分别上涨18.98%、9.00%和1.28%,韩国综合指数和泰国SET指数下跌,分别下跌0.37%和1.82%。

从美国标普500的行业涨跌幅来看,本月美股行业全线上涨。其中可选消费、工业、材料、信息技术和金融领涨,分别上涨11.99%、11.17%、10.81%、6.55%和6.53%。从欧元区行业板块来看,本月欧元区行业多数上涨。其中非必需消费、金融、公用事业、工业和材料领涨,分别上涨6.77%、4.81%、3.55%、3.02%和2.66%。

本月,A股各类宽基指数上行为主。中小100、万得全A和创业板指分别上涨2.73%、1.58%和0.98%;仅上证指数和科创50分别下跌0.08%和4.63%。行业方面涨跌分化。其中家用电器、通信和汽车领涨,分别上涨11.25%、10.91%和8.89%;医药生物、交通运输和商贸零售领跌,分别下跌4.50%、2.92%和2.76%。

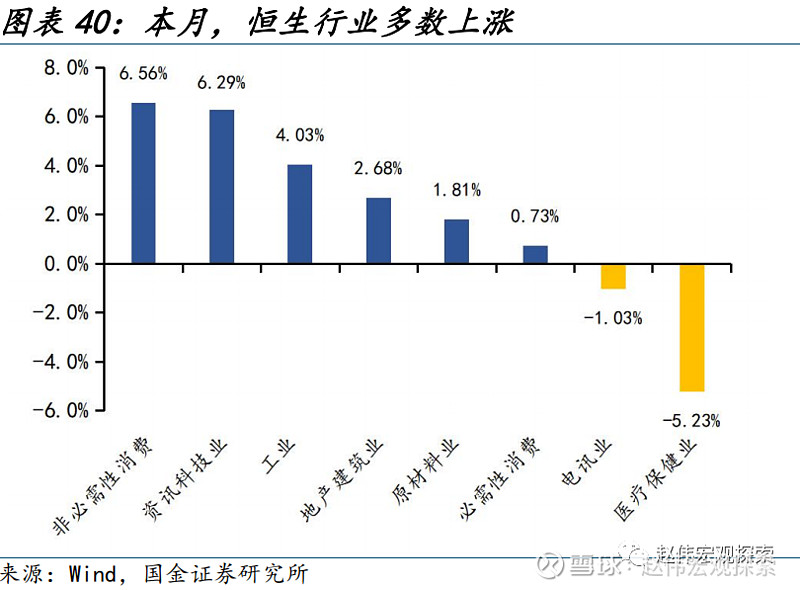

香港市场全线上涨,恒生科技、恒生中国企业指数和恒生指数和分别上涨7.85%、4.24%和3.74%。行业方面,恒生行业多数上涨,其中非必需性消费、资讯科技业、工业、地产建筑业和原材料业领涨,分别上涨6.56%、6.29%、4.03%、2.68%和1.81%。

(二)债券市场追踪:发达国家10年期国债收益率多数上行

发达国家10年期国债收益率多数上行。美国10Y国债收益率上行17.00bp至3.81%,德国10Y国债收益率上行15.00bp至2.43%;英国和法国10Y国债收益率分别上行23.03bp和8.00bp,仅意大利和日本分别下行10.30bp和2.20bp。

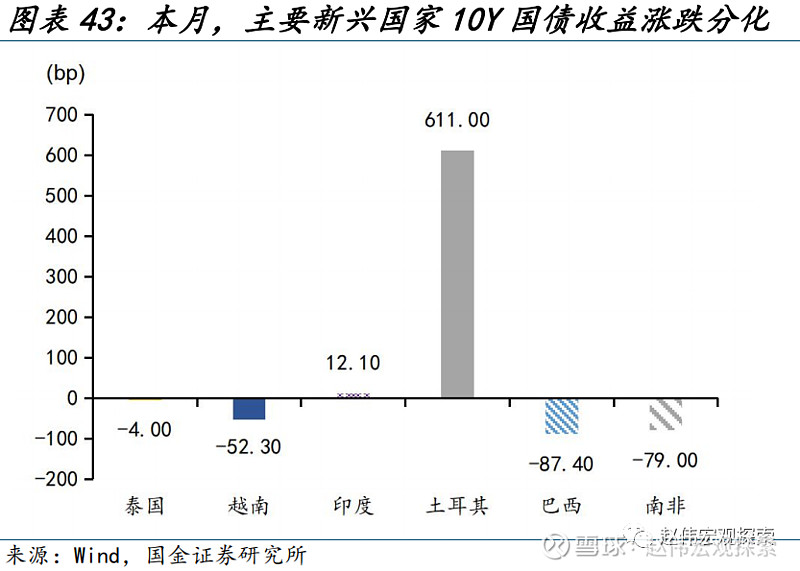

新兴市场10年期国债收益率涨跌分化。土耳其10Y国债收益率上行611.00bp至16.34%,巴西10Y国债收益率下行87.40bp至10.66%;巴西、南非、越南和泰国10Y国债收益率分别下行87.40bp、79.00bp、52.30bp和4.00bp,印度上行12.10bp。

本月,中国国债收益率普遍下行。3个月期国债收益率下行5.66bp至1.95%,2年期国债收益率下行4.17bp至2.35%,10年期国债收益率下行4.99bp至2.78%,期限利差走阔。1M、6M分别上行8.82bp、下行8.37bp;1Y、5Y分别下行11.06bp和3.11bp。

(三)外汇市场追踪:美元指数走弱,人民币兑美元、欧元和英镑均贬值

美元指数走弱,本月下跌0.81%至102.3788。日元、欧元和英镑兑美元分别升值3.56%、2.08%和2.01%,仅加元兑美元下跌2.39%。主要新兴市场兑美元汇率涨跌分化,雷亚尔、菲律宾比索和韩元兑美元分别升值5.60%、1.93%和0.33%,土耳其里拉和印度卢比兑美元分别贬值19.00%和0.34%。

人民币兑美元贬值2.00%,兑欧元和英镑分别贬值4.51%和4.69%。美元兑在岸人民币汇率较上周环比上行1420bp至7.2523,美元兑离岸人民币汇率上行1485bp至7.2677。

(四)大宗商品市场追踪:原油、黑色上涨,贵金属下跌,有色、农产品涨跌分化

原油、黑色悉数上涨,贵金属均下跌,有色、农产品涨跌分化。其中,焦煤、螺纹钢和豆油领涨,分别上涨30.83%、16.12%和13.40%;生猪、LME铝和COMEX银领跌,分别下跌11.06%、3.60%和3.50%。高温天气、厄尔尼诺扰动,叠加国内政策预期升温,大宗商品价格有支撑,黑色煤炭类领涨;美国经济韧性较强,全球避险情绪走弱,贵金属回落。

原油价格均上涨,黑色价格悉数上涨。WTI原油价格上涨3.75%至70.64美元/桶,布伦特原油价格上涨3.08%至74.90元/桶。动力煤价格持平在921元/吨,焦煤价格上涨30.83%至1600元/吨;铁矿石和沥青价格分别上涨10.81%至877元/吨和1.58%至3800元/吨,螺纹钢上涨16.12%至3709元/吨。

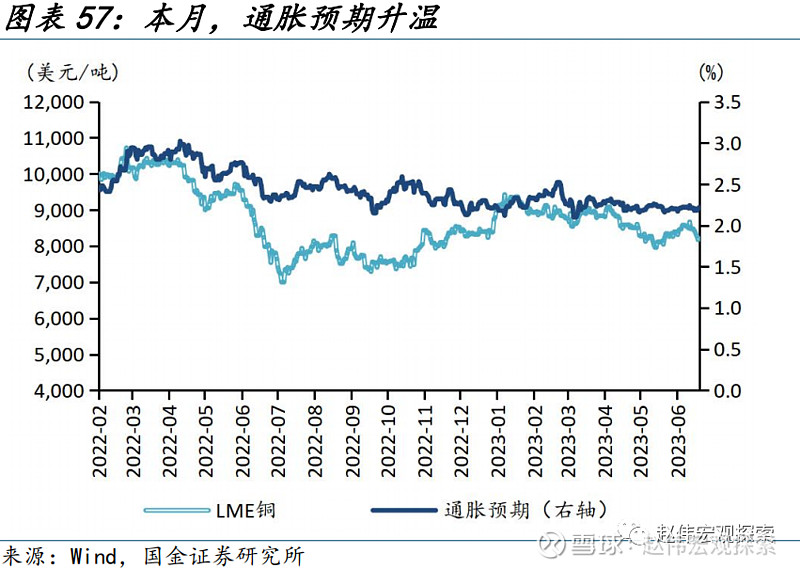

铜铝价格涨跌分化,贵金属价格均下跌。LME铜上涨2.00%至8208美元/吨,LME铝下跌3.60%至2141美元/吨。通胀预期从前值的2.18%上升至2.22%。COMEX黄金下跌2.70%至1909.90美元/盎司,COMEX银下跌3.50%至22.76美元/盎司。10Y美债实际收益率从前值的1.46%升至1.59%。

三、报告精选

(一)“进击”的日股VS“弱势”的日元?

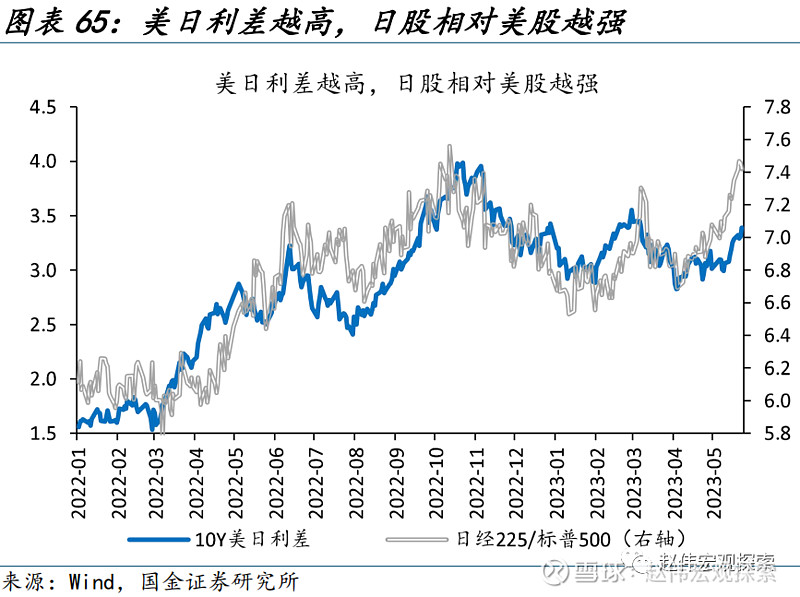

年初以来,日经225指数不断刷新1990年以来的新高,外资持续流入的同时,日元却在大幅贬值。拉长时间看,1988年以来的多数时间段,日本股指与汇率均呈负相关关系,负相关系数低至-0.7。但在多数国家,股汇之间更多呈现为正相关关系;日本的情况并不多见。从资金流向来看,外资流入一国股市,在推升股指的同时也会带来本币升值压力。从背后逻辑来看,股市多是经济的“晴雨表”、汇率也是两国基本面相对强弱的反映。

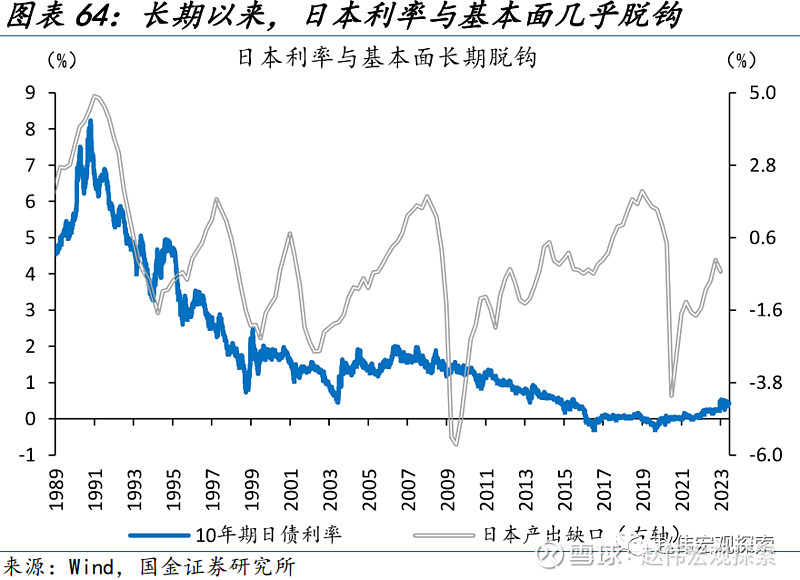

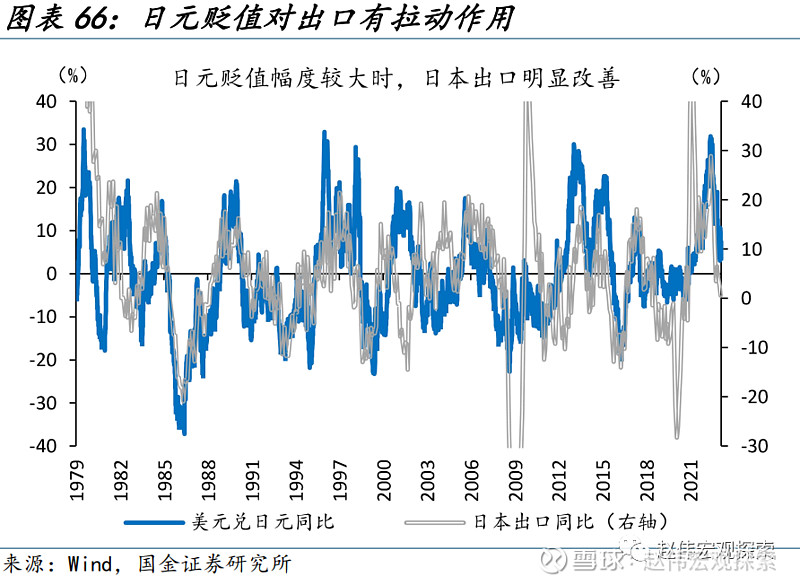

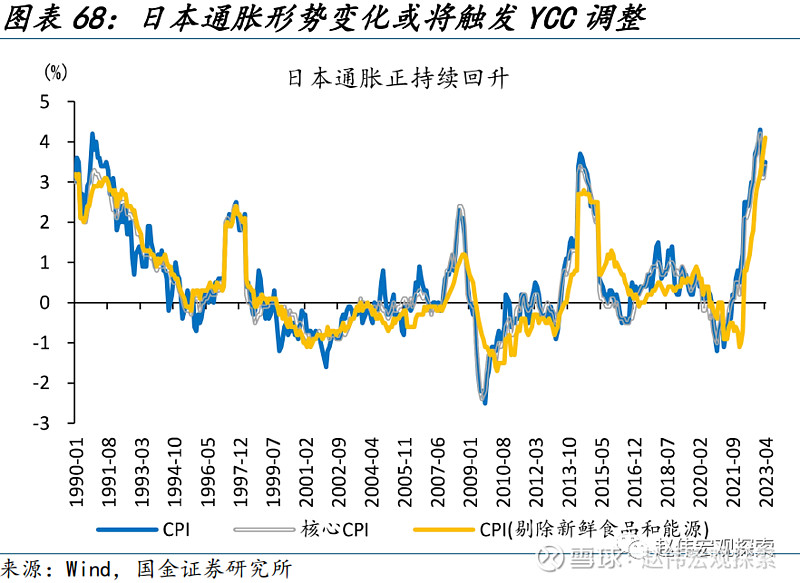

日本股汇负相关主因,在于日本长期实施超宽松货币政策、利率与基本面明显“脱钩”;这一背景下美日利差成为日本股、汇共同定价的关键因素:1)美日利差走阔时,套利资金流向高息货币美元。2)美债收益率走高,对美国风险资产形成压制,部分资金会转向日本股市。此外,日元贬值对出口刺激下日本企业盈利的改善、避险情绪对日元日股两类资产的差异化影响,也是日本股汇负相关关系的潜在解释。

中期来看,下半年美国核心通胀或加速下行,美联储加息临近尾声;日本方面,“春斗”调薪带来的3.7%的薪资增幅创1993年以来新高,经济动能恢复也使日央行调整YCC的条件逐渐具备;美日利差缩窄后,日元或步入升值区间。远期与期权市场上,日元升值预期均在升温。日元升值会终结本轮日股上涨吗?基本面支撑下,日股行情或有延续。本轮日股上涨的背后,有贬值促进出口链条下的盈利支撑。

(二)“低库存”下的投资机遇?

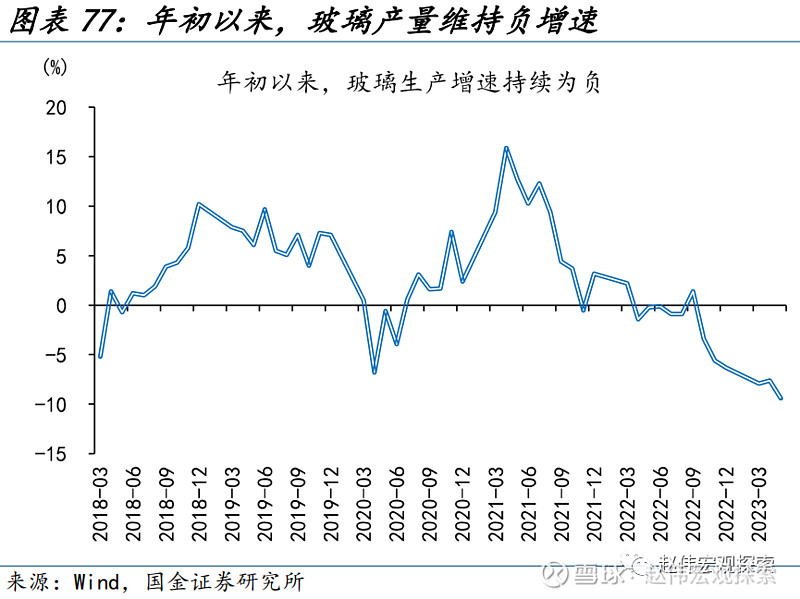

年初以来,大宗商品表现疲弱,除黄金外悉数下跌;6月以来部分品类止跌回暖。截至5月31日,大宗商品表现普遍较弱,仅COMEX金上涨8.5%,其他品类悉数下跌。但6月以来,国内部分商品已在企稳反弹,南华综合指数涨幅高达7.7%。细分市场来看,工业品价格回暖中存在一定分化。6月以来,黑色系中铁矿石、焦炭、焦煤等表现突出;能化品中,原油、玻璃和纯碱领涨;有色金属中,锡、锌、铜率先止跌反弹。

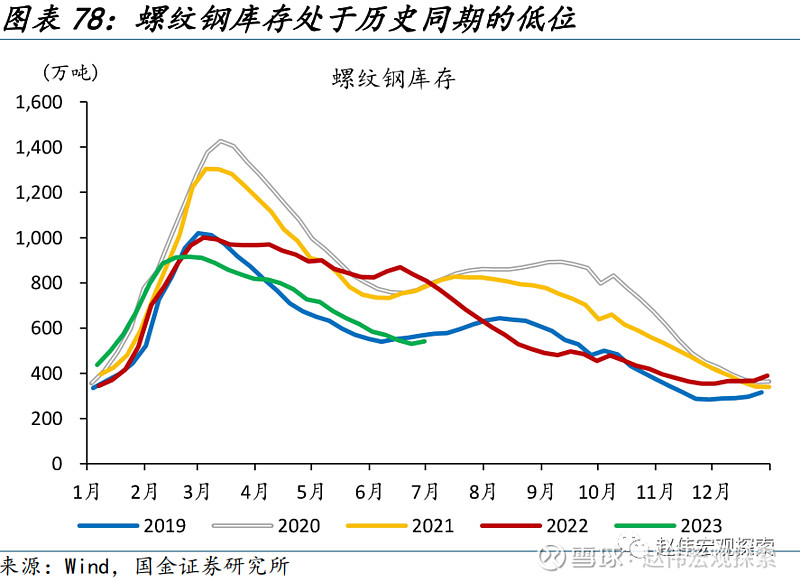

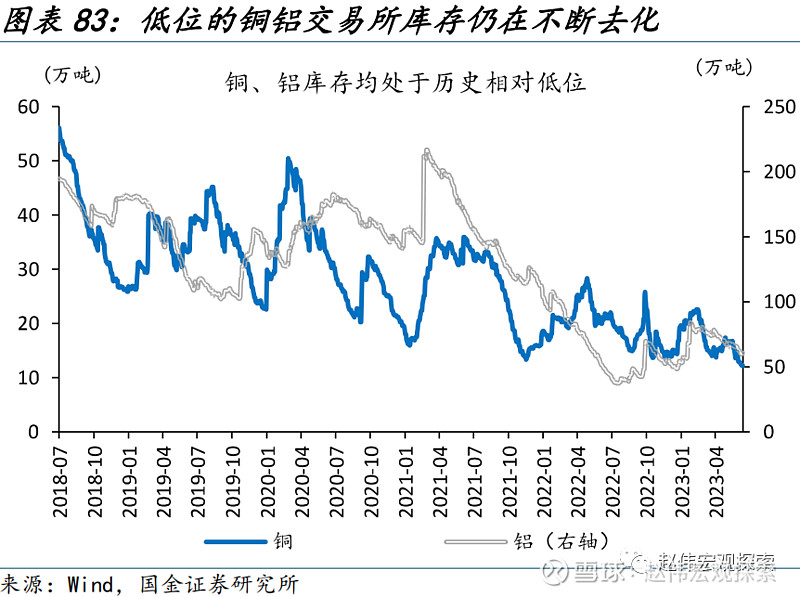

近期人民币汇率的快速贬值,是原油、铁矿石等高度依赖进口商品大涨的解释之一;供给端扰动也支撑了玻璃、锡等品类价格。除汇率与供给扰动外,库存处于相对低位是近期多数强势品种最为鲜明的共性特征。黑色系领涨品类中,焦煤、焦炭和螺纹钢库存均处同期低位;能化产品中,涨幅居前的纯碱库存处于41.5%的历史分位数;有色金属中,6月领涨的锌、铜交易所合计库存分别位于9.6%、4.1%的历史低位水平。

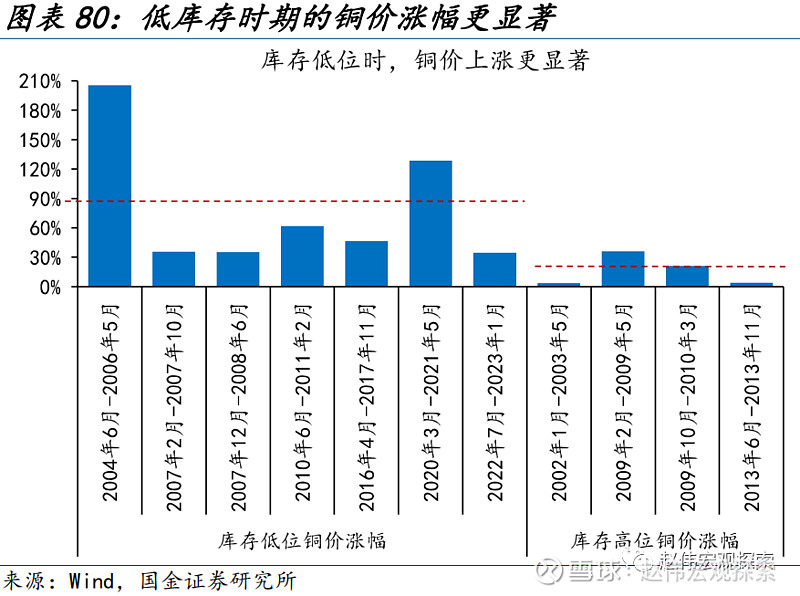

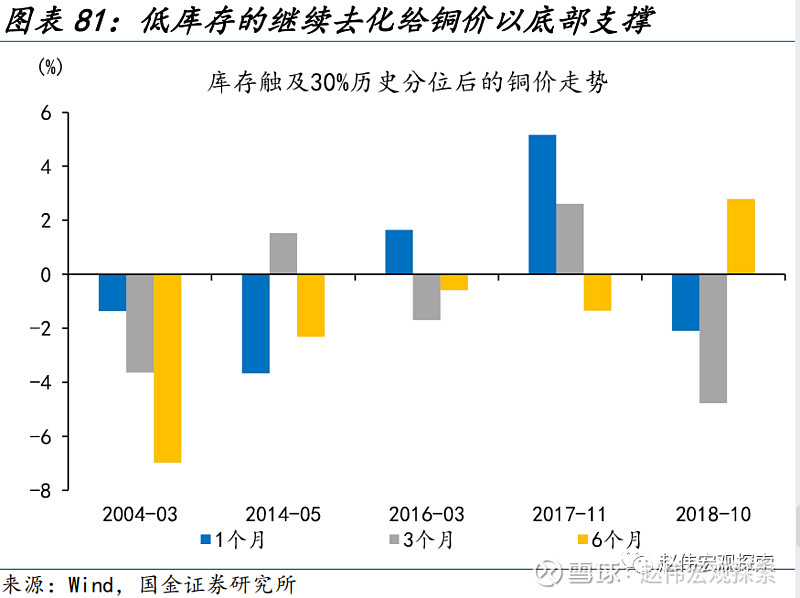

以铜为例,低库存一方面意味着需求回暖时更高的商品价格弹性,另一方面也意味着更低的下行空间、能为价格提供底部支撑。1)2002年至今,铜价走高多发生在低库存时期;7次在低位库存时期铜价平均年化涨幅高达84%,而高库存时期仅为16%。2)5次库存向下触及30%历史分位数时,随后半年间LME铜价跌幅均低于8%,回撤幅度相对有限。当下对经济需求较为敏感的商品中,焦煤、焦炭、铜、铝等库存均处于历史的相对低位。经济回暖的预期升温下,低库存商品的胜率优势或将逐步凸显。

风险提示

1. 俄乌冲突再起波澜:2023年1月,美德继续向乌克兰提供军事装备,俄罗斯称,视此举为直接卷入战争。

2. 大宗商品价格反弹:近半年来,海外总需求的韧性持续超市场预期。中国重启或继续推升全球大宗商品总需求。

3. 工资增速放缓不达预期:与2%通胀目标相适应的工资增速为劳动生产率增速+2%,在全球性劳动短缺的情况下,美欧2023年仍面临超额工资通胀压力。

往期报告

“大类资产周报”系列

系列3:“进击”的日股VS“弱势”的日元?

“大类资产周报”系列

系列4:“低库存”下的投资机遇?

+报告信息

证券研究报告:《7月资配月报:国内博弈政策预期,海外聚焦经济韧性》

对外发布时间:2023年07月10日

报告发布机构:国金证券股份有限公司

赵 伟(执业S1130521120002)zhaow@gjzq.com.cn

李欣越 lixinyue@gjzq.com.cn

点击下方阅读原文,获取更多最新资讯