报告要点

市场回顾:资金净回笼,利率整体回落;发行规模回升,收益率多数上行

【资金面】资金净回笼,货币市场利率整体回落。上周,资金净回笼1400亿元。R001和R007分别较前周回落10BP和7BP至2.49%和2.80%;SHIBOR隔夜和3个月利率分别报于2.49%和4.05%,分别较前周回落11BP和上涨6BP。

【利率债】发行规模回升,收益率多数上行。利率债总计发行2641亿元,较前周增加1016亿元。10年期国债和国开债收益率分别较前周上行6BP和11BP至3.69%和4.51%;10年和1年期国债收益率利差较前周走阔6BP至76BP。

报告正文

流动性回顾和展望

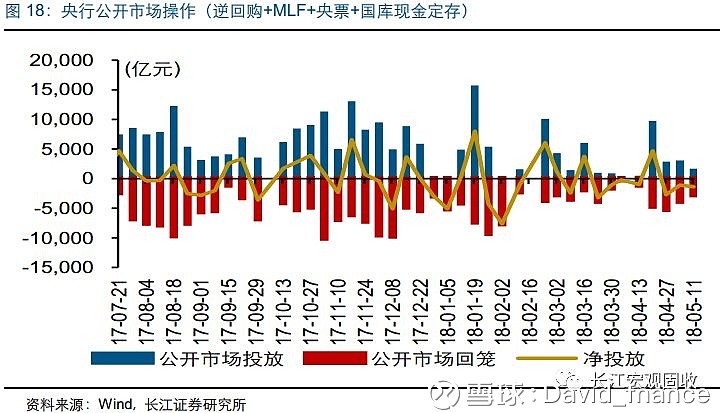

资金净回笼,逆回购投放或有所增加

资金小幅净投放。上周,资金净回笼1400亿元,前周净回笼1100亿元。上周资金面总体较宽松,央行小幅回笼资金。

本周逆回购投放或有所增加。本周将有800亿元逆回购和3925亿元MLF到期。考虑到财政缴税等因素,本周逆回投放或有所增加。

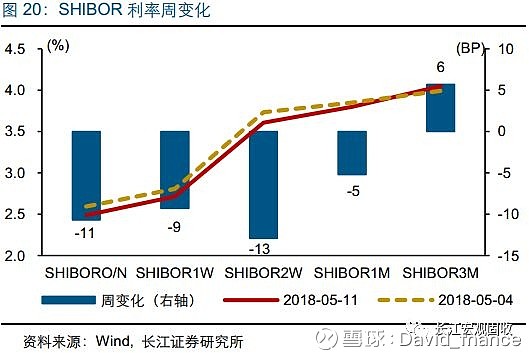

货币市场利率整体回落,本周或将上涨

货币市场利率多数回落。上周,R001和R007分别较前周回落10BP和7BP至2.49%和2.80%;SHIBOR隔夜和3个月利率分别报于2.49%和4.05%,分别较前周回落11BP和上涨6BP。总体来看,月初资金面压力较小,流动性相对宽裕。

货币市场利率或将上涨。考虑到财政缴税的临近,货币市场利率或将上涨。

利率债观察与策略

发行规模回升,中标利率多数上行

利率债发行规模回升。上周,利率债总计发行2641亿元,较前周增加1016亿元;净融资额为1812亿元,较前周增加1370亿元。其中,上周国债发行1206亿元,较前周增加286亿元;政策银行债发行891亿元,较前周增加186亿元;国债和政策银行债净融资额分别为726亿元和542亿元,前周分别为-263亿元和704亿元。上周地方债发行和净融资规模均为545亿元,前周未发行地方债。

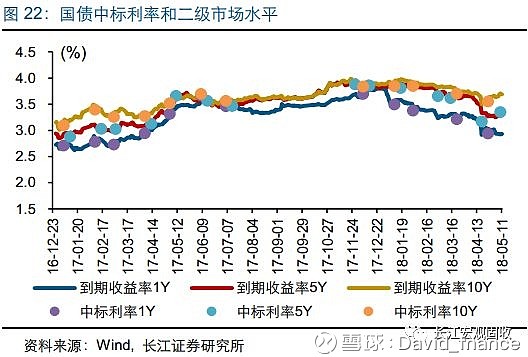

国开债中标利率多数上行。上周,共招标了6只国债、14只政策银行债和25只地方债。其中,5月8日和5月10日共招标了5只国开债,其中期限为1年、5年和10年的债券,中标利率分别为3.52%、4.25%和4.44%,分别较前周变动2BP、-1BP和4BP。

收益率整体上行,期限利差走阔

收益率整体上行,期限利差走阔。上周,10年期国债和国开债收益率分别为3.69%和4.51%,分别较前周上行6BP和11BP。10年期与1年期国债利差较前周走阔6BP至76BP,10年期与1年期国开债利差较前周走阔5BP至77BP。具体来看,周一,受经济预期修复、原油价格大涨等影响,收益率震荡上行;周二,进出口数据超出预期,加之一级市场招标不理想,债市继续走弱;周三,信用违约发酵,债市延续弱势;周四,4月CPI低于预期,利率债小幅反弹;周五,债市延续反弹。

国债和金融债总净价指数均回落,成交量有增有减。上周,中债国债总净价指数收于114.89点,较前周下跌0.19%;国债日均成交量751亿元,较前周增加55亿元。中债金融债券总净价指数收于112.54点,较前周下跌0.29%;金融债日均成交量1554亿元,较前周减少3亿元。

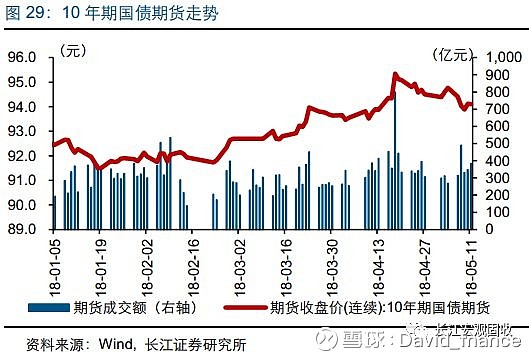

国债期货收跌,成交量增加。上周,国债期货合约TF1806和T1806分别收于97.78元和94.10元,分别较前周下跌0.12%和0.63%,周振幅分别达0.53%和1.01%。5年期和10年期国债期货日均成交量分别为115亿元和373亿元,分别较前周增加30亿元和80亿元。

短期交易难度较大,中长期或回归慢牛

短期来看,经济预期修复、信用违约等因素或干扰市场,交易难度较大;中长期来看,基本面驱动下债市将回归慢牛。近期,经济预期有所修复,进出口数据大幅超过预期,叠加原油价格大涨,债市有所回调。信用违约事件增多,一级市场招标不理想,也对市场表现形成一定干扰。短期来看,基本面等或仍对市场有干扰,债市或呈震荡格局;同时,信用收缩下信用风险或加速暴露。中长期来看,信用收缩对经济的影响逐渐显现,债市将回归基本面驱动的慢牛。

【本文推送内容节选自长江研究已发布报告,报告原文请见2018年5月15日发布的研究报告《透过违约看本质》】

风险提示

1.宏观经济或监管政策出现大幅调整;

2.海外经济政策层面出现黑天鹅事件。

研究报告信息

证券研究报告:透过违约看本质

对外发布时间:2018年5月15日

报告发布机构:长江证券研究所

参与人员信息:

赵伟 SAC编号:S0490516050002 邮箱:zhaowei4@cjsc.com.cn

杨飞 邮箱:yangfei3@cjsc.com.cn

近期重点研究报告

◆ 经观伟论——热点思考

【经观伟论】理解资管新规的变与不变?2018/5/10

【经观伟论】答读者问 | 新书《蜕变·新生:中国经济的结构转型》作者赵伟博士专访 2017/12/15

【经观伟论】新书推介 |《蜕变•新生:中国经济的结构转型》2017/12/11

【经观伟论】赵伟:对近期宏观热点问题的思考 2017/11/24

【经观伟论】当下经济预期是否过度悲观?2017/6/1

◆ 重磅深度——国内篇

【重磅深度】防风险下的投融资变局 2018/5/12

【重磅深度】大历史观,破局“逆全球化”2018/5/3

【重磅深度】从大历史观,看逆全球化 2018/4/7

【重磅深度】从全球产业转移,看“中国制造”崛起 2018/3/31

【重磅深度】重磅深度 | 四月决断 2018/3/5

【重磅深度】转型得与失——“结构主义·转型为鉴”系列之日本篇 2018/3/1

【重磅深度】后发国家如何弯道超车——“结构主义·转型为鉴”系列之韩国篇 2018/1/30

【重磅深度】特色小镇,转型新形态 2018/1/11

【重磅深度】大国重器,轻装疾行——2018年制造业的结构性修复与转型升级 2018/1/6

【重磅深度】2018年中国宏观经济展望:吐故纳新 2017/12/21

【重磅深度】地产分析新思路:从销售驱动到库存驱动——“结构主义”宏观框架之地产篇(一)2017/12/13

【重磅深度】服务贸易,转型逻辑下被忽视的经济增长点——“结构看中国”系列报告之贸易篇(四)2017/11/23

【重磅深度】从通缩到再通胀,中期物价走势的几种可能 2017/11/1

【重磅深度】“结构主义”视角下的“经济新周期”——“结构主义”宏观框架讨论之三 2017/10/14

【重磅深度】市场对库存周期存在哪些误解?——“结构主义”宏观框架讨论之二2017/9/8

【重磅深度】鉴往知今,现实世界的经济周期——“结构主义”宏观框架讨论之一 2017/9/6

【重磅深度】从PPI到CPI,价格传导的真相 2017/9/4

【重磅深度】从通缩到“再通胀”,轮回中寻找变化 2017/8/10

【重磅深度】棚改货币化安置,对经济的支持效应 2017/8/2

【重磅深度】周期的轮回,还是新曲的序章?——再论地产投资的韧性 2017/7/26

【重磅深度】贸易结构与比较优势:中国、印度和巴西 2017/6/27

【重磅深度】出口形势转暖,哪些行业更值得关注?2017/6/22

【重磅深度】设备投资周期的海外经验规律 2017/6/10

【重磅深度】守平淡,待真章—2017年中期宏观报告(下篇)2017/6/3

【重磅深度】守平淡,待真章—2017年中期宏观报告(上篇)2017/6/3

【重磅深度】关注中国出口结构新变化 2017/5/26

【重磅深度】年中经济不会二次探底的三条逻辑支撑 2017/3/1

◆ 重磅深度——海外篇

【重磅深度】全球没有朱格拉,只有再通胀——2018年全球宏观经济展望 2018/1/30

【重磅深度】通胀归来——2018年美国宏观经济展望 2017/12/23

【重磅深度】美国减税后,大类资产将如何演绎?2017/12/3

【重磅深度】市场关于美联储加息预判的常见错误逻辑 2017/11/26

【重磅深度】若美国减税,中国哪些行业将受益?2017/10/28

【重磅深度】美联储缩表,会导致新兴国家爆发危机吗?2017/9/18

【重磅深度】4季度, 美元指数会止跌反弹吗?2017/9/7

【重磅深度】财政困局即将来袭,特朗普能否闯关成功?2017/8/23

【重磅深度】美联储若开启缩表,市场将如何反应?2017/7/26

【重磅深度】欧央行转向在即,大类资产影响几何?2017/7/21

【重磅深度】警惕下半年美债收益率上行风险 2017/7/2

【重磅深度】美联储缩表的影响到底有多大?2017/6/10

【重磅深度】中美贸易谈判,哪些行业需要关注?2017/5/12

【重磅深度】特朗普的权利边界在哪里?2017/2/10

【重磅深度】特朗普会带来中美贸易战吗?2017/1/22

◆ 重磅深度——债券篇

【重磅深度】长夜未央,债牛尚早 2017/12/20

【重磅深度】债券牛市的前夜?慎谈牛市、为时尚早!2017/6/23

【重磅深度】从中美利差,看下半年债市 2017/6/13

◆ 每周思考

【每周思考】韩国出口持续暴跌,释放什么信号?2018/5/15

【每周思考】“复苏”表象下,一份清醒一份醉 2018/5/14

【每周思考】IMF上调美国经济预期可信吗?2018/5/8

【每周思考】如何理解“加快财政支出进度”2018/5/7

【每周思考】从PPP表彰,看政策导向 2018/5/6

【每周思考】寻找内需新动能 2018/5/1

【每周思考】三论繁荣的顶点,滞胀魅影 2018/5/1

【每周思考】去杠杆下的流动性变局 2018/4/23

【每周思考】坚定看多“新经济”2018/4/22

【每周思考】再论繁荣的顶点 2018/4/16

【每周思考】从美国政治格局,看贸易摩擦“节奏”2018/4/10

【每周思考】从PPP清库,看宏观主线逻辑 2018/4/9

【每周思考】结构性去杠杆的实质 2018/4/8

【每周思考】繁荣的顶点 2018/4/2

【每周思考】从银行报表,看防风险阶段 2018/4/1

【每周思考】以史为鉴,再论贸易战的影响路径 2018/3/26

【每周思考】贸易保护,对物价的影响 2018/3/25

【每周思考】美联储加息,对国内市场影响 2018/3/20

【每周思考】从美元反弹,看全球经济 2018/3/19

【每周思考】看空旧周期,看多新经济 2018/3/15

【每周思考】节后复工需求偏弱,警惕信用风险暴露 2018/3/12

【每周思考】美国贸易保护,何去何从?2018/3/11

【每周思考】从山西新立煤矿,看旧经济中的“新元素”2018/3/4

【每周思考】2018年,美联储加息会否超过3次?2018/2/28

【每周思考】从春节数据,看未来市场——长江宏观策略联合行业 2018/2/23

【每周思考】5分钟看清春节期间全球要闻 2018/2/20

【每周思考】美国贸易保护,影响中国哪些行业?2018/1/29

【每周思考】寒冬天气对通胀影响几何?2018/1/28

【每周思考】不要被隐含税率迷惑双眼 2018/1/22

【每周思考】美国逃不开的党争周期 2018/1/21

【每周思考】经济数据挤水分的缘与果 2018/1/17

【每周思考】全球再通胀周期或将开启 2018/1/15

【每周思考】2018年,影响进出口表现的关键因素?2018/1/15

【每周思考】美国房地产存在泡沫吗?2018/1/9

【每周思考】从啤酒涨价,再论通胀回升的逻辑 2018/1/8

【每周思考】2018年基建投资,将出现哪些新变化?2018/1/8

【每周思考】为何本轮欧洲经济表现持续超预期?2018/1/3

【每周思考】居民杠杆的幻象与真相 2018/1/2

【每周思考】拨开房地产税的“迷雾”2018/1/2

【每周思考】美、欧央行政策趋同下,美元将如何演绎?2017/12/27

【每周思考】1季度流动性环境,需关注哪些方面?2017/12/26

【每周思考】从传统扶贫,到精准脱贫——论三大攻坚战之“精准脱贫”2017/12/25

【每周思考】再论“朱格拉周期”的幻象 2017/12/19

【每周思考】从气、油涨价,看成本端通胀压力传导 2017/12/18

【每周思考】特色小镇日趋规范,对投资的支持效应 2017/12/18

【每周思考】从交易结构变化,看债市过往与未来 2017/12/5

【每周思考】从宏微观数据背离,看经济运行逻辑 2017/12/3

【每周思考】长债利率大幅上行,就意味经济将走弱?2017/11/28

【每周思考】调控1年来,房地产库存发生了什么变化?2017/11/27

【每周思考】市场关于美联储加息预判的常见错误逻辑 2017/11/26

【每周思考】从核心通胀超预期看美国经济发展状况 2017/11/20

【每周思考】一文知晓资管产品规模和结构 2017/11/20

【每周思考】PPP融资趋严,会影响基建投资吗?2017/11/20

【每周思考】如何正确评估美国减税新政推行前景?2017/11/13

【每周思考】从PPI的屡超预期,看通胀的传导路径 2017/11/12

【每周思考】外围景气向好,为何出口低于预期?2017/11/12

【每周思考】破晓之前,还是子时刚过?2017/11/7

评级说明及声明

评级说明

行业评级:报告发布日后的12个月内行业股票指数的涨跌幅度相对于同期沪深300指数的涨跌幅度为基准,投资建议的评级标准为:看好:相对表现优于市场;中性:相对表现与市场持平;看淡:相对表现弱于市场。

公司评级:报告发布日后的12个月内公司的涨跌幅度相对于同期沪深300指数的涨跌幅度为基准,投资建议的评级标准为:买入:相对于大盘涨幅大于10%;增持:相对于大盘涨幅在5%~10%;中性:相对于大盘涨幅在-5%~5%之间;减持:相对于大盘涨幅小于-5%;无投资评级:由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

重要声明

长江证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号:10060000。本报告的作者是基于独立、客观、公正和审慎的原则制作本研究报告。本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含信息和建议不发生任何变更。本公司已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不包含作者对证券价格涨跌或市场走势的确定性判断。报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告;本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司及作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。本报告版权仅仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为长江证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。刊载或者转发本证券研究报告或者摘要的,应当注明本报告的发布人和发布日期,提示使用证券研究报告的风险。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。

免责声明

本订阅号不是长江证券研究所官方订阅平台。相关观点或信息请以“长江研究”订阅号为准。本订阅号仅面向长江证券客户中的专业投资者,根据《证券期货投资者适当性管理办法》,若您并非长江证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本订阅号中的信息。长江研究不因任何订阅本公众号的行为而将订阅者视为长江证券的客户。

本订阅号旨在沟通研究信息,分享研究成果,所推送信息为“投资信息参考服务”,而非具体的“投资决策服务”。本订阅号内容仅为报告摘要,如需了解详细内容,请具体参见长江研究发布的完整版报告。本订阅号推送信息仅限完整报告发布当日有效,发布日后推送信息受限于相关因素的更新而不再准确或失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以长江研究正式公开发布报告为准。

市场有风险,投资需谨慎。本订阅号接受者应当仔细阅读所附各项声明、信息披露事项及相关风险提示,充分理解报告所含的关键假设条件,并准确理解投资评级含义。在任何情况下,本订阅号中的信息所表述的意见并不构成对任何人的投资建议,订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担全部投资风险。

长江宏观赵伟博士新书推介

蜕变·新生:中国经济的结构转型

赵 伟 著

本书通过详细缜密的研究分析以及翔实的数据事实,从结构主义经济学的视角,回应了当前社会上对中国经济发展的一些疑问,诸如中国经济崩溃论、中国经济难以跨越中等收入陷阱、人口和制度红利结束论等观点,阐述了中国经济在结构转型的道路上经历的从蜕变到新生的过程,指出了结构转型的未来方向,同时也介绍了一些国外的经验和做法,为中国经济结构转型提供了更广泛的国际视角。

(各大电商平台均有销售,欢迎购买)

微信名:长江宏观固收

微信ID:cjscmacro

❶ 点历史信息,查更多报告

❷ 长按右侧二维码,关注我们的最新观点