一. 投资经历

2006年6月份开始进入A股市场,首先知道的投资方法是技术分析和趋势理论,通过努力学习技术分析知识(W底,弧形底、金叉银叉等等),交易上快进快出,上证指数从2006年5月17日1625点上升至最高点2007年10月16日6124点,增长了276.9%,折腾一年多本人把1元钱变成了1.45元,仅仅增长了45%,大幅落后市场232%。明显得出,对于一个初入股市的新手来说,明智之举就是买入指数基金或者在雪球上抄作业,可以拿出10%的资金来练手。本人在2005-2007年大牛市中快进快出地折腾,勤奋地研究技术分析、K线图、什么趋势理论,最后的结果还不如傻乎乎买上一只指数基金或者3-4个绩优蓝筹股长期持有的业绩好。终于明白了一个颠覆以前认知的道理:勤奋并不能与投资成功直接挂钩,有时越努力越远离成功,越接近失败,只有在正确方向努力才能有助于接近成功。接下来,大家都知道的美国次贷危机以及中国股市严重泡沫导致A股的上证指数从2007-10-16的6124点坠落至2008-11-04的1678点,降幅达到72.6%,本人把1.45元变成了0.35元,降幅为75.9%,这些都是处于满仓的情形下操作的。由于当时进入的资金不算多,还有工作中的收益也不错,没有影响到心情和生活。但从这些数据结果可以明显看出,按照这样方法和理念的投资肯定是有问题的。于是心里在想“自己这个投资方法、理念对吗”,同时还感觉挺窝囊,跑输市场如此之大。本人坚信这是投资方法和投资理念出了问题而不是智商有问题。想当年在大学还是理科方面学习高手,可以排除智商问题,于是开始琢磨要寻找一个可行的投资方法和投资理念,终于在2009年初,在朋友的推荐下在新浪博客中搜索以巴菲特为代表的价值投资理念的文章,当时阅读到第一篇介绍价值投资理念的文章(内容讲的是买股票就是买公司的部分资产,要像去买一家公司的思维来买股票,价格要低、公司质地要优),一下子被文章中所谈的理念吸引了,如同茫茫黑夜中的航船发现了指路明灯。于是在博客中搜寻所有践行价值投资的博客加以关注,大量阅读他们的文章,同时根据他们的推荐开始买入大量的价值投资书籍,比如著名《聪明的投资者》、《证券分析》、《投资者的未来》、《彼得林奇的成功投资》、《战胜华尔街》、《穷查理宝典》、《投资最重要的事》、《安全边际》、《巴菲特的护城河》、《股市真规则》等等,包括国内价值投资者的书籍《股市进阶之道》《投资最简单的事》等,完全扔掉、抛弃所有的技术分析书籍,摒弃那些至少对我有害而无益的技术分析理念,义无反顾加入以巴菲特-芒格为代表的价值投资队伍,变成了一个价值投资的忠实信徒。通过阅读这些经典让自己确信找到了自己梦寐以求的一条行之有效投资理财之路。深刻体会:只有在正确的方向上努力,才能靠近自己所定目标,否则,越努力越远离目标;对自己的能力圈有自知之明,否则不可避免的踩地雷,也不可能对你没有把握的股票进行准确估值,没法把握投资安全边际,做不到价值长期投资;护城河理论让我明白牛股的特征及常常出现的地方;市场先生理论让我明白,克服人性弱点和具备天生理性、独立、耐性、专注、诚实、自律、勤学是优秀投资者必备。

二. 持之以恒的践行价值投资理念,完全获得了投资自信。

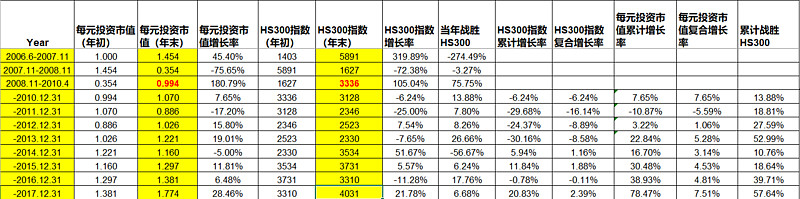

自从2009年,调转投资理念180度,完全彻底抛弃2年多的技术分析、趋势理论,义无反顾加入价值投资队伍。业绩从2008年底的0.35元增长到2017年的1.77元,增长了405.7%,上证指数从2008-11-04的1678点增长到2017-12-31的3307点,增长了97.1%,跑赢上证指数308.6%;HS300指数从2008-11-04的1628点增长到2017-12-31的4031点,增长了147.6%,跑赢HS300指数258.1%,本人基金的年复合增长率为22%左右,非常满意。本人的投资期望:让资产按照每年10%(GDP+通货膨胀)的速度保值增值就是本人终身的投资目标。

三. 2009年后践行价值投资中出现的失误、遗憾和教训

1. 投资张裕B,个人认为这是一个价值陷阱标的,至少在2012年至2017年期间,从2018年开始是否出现困境反转不得而知,但未来几年出现白酒那样快速复苏并达到以前顶峰状态的概率相当小,因为它的护城河(白酒在中国人心智中影响强于红酒、中国传统酒文化、国外红酒进入国门的门槛低)决定了的。未来若干年后,传统文化的淡化,国人重视健康比爱面子更强了,喝红酒的比喝白酒更多了,那就是红酒真正复苏的时候。在2015年前投资张裕是没有认识到葡萄酒行业基本面的持续恶化,以及短期内无法判断其恢复的时间,没有认识到中国葡萄酒行业的护城河根本就没有或相当脆弱,无论张裕葡萄酒在2011年前的业绩多么出众,一旦国外葡萄酒进入中国市场,所有国产葡萄酒就溃不成军,这是本人投资一大盲点,认识上犯了致命错误,与白酒行业出现的2012-2014年危机有本质区别。2016年损失达到60%逐步出局,幸好投资仓位不到5%。

2. 投资港股的雨润(01608),这个陷阱让自己发现港股的凶险,从2013年9月份开始以5.5-4.5HKD买入,逐步加仓,最后通过雪球交流,阅读,特别在2015年初看到了岁寒兄在2012年底发表《关于雨润的事项的分析》后,立即决定以价格2.99HKD全部卖出,亏损40%左右,遗憾看到这篇报到太晚,目前的股价降到0.81HKD,也算幸运的了,否则亏损会超过80%。其中还有一个陷阱就是买入华瀚生物(0587),现在改名为华瀚健康,但是这只股幸运的是没有亏损还挣了20%,只能说是幸运,逃离的及时,目前这只股一直处于停牌,自己还有2000股套在里面。还有一只就是微创医疗(0853),亏损52%出局,在2015年初,对这个公司基本面看不准,同时考虑已经踩了雨润这个地雷,决定割肉,转入加仓中国生物制药(01177),如果持有微创到今天虽然不亏损还有30%左右的盈利,但目前看来换股是正确的,中国生物制药,这支股带来的收益更好、公司质地更好、更优秀。所以港股投资要特别小心地雷,不要陷入价值陷阱,警惕财务作弊,远离老千股,这是价值投资者必须要防范的。这些失误应该归结为本人金融知识缺乏,生意属性、商业模式理解不到位,对能力圈的把握不足。经过4年在港股市场摸爬滚打,目前把踩雷带来的坑完全补平,还有20%的收益,相比一些港股高手就是小巫见大巫。

3.A股市场的失误或者遗憾:首先是对伊利股份投资的遗憾,在三聚氰胺危机时,伊利出现大跌,但通过阅读价值投资经典,明白“危”与“机”的辩证关系,有危险时,就是机会到来时。同时明白造成这次行业危机的源头和罪魁祸首并不是伊利,所以在2009年初当伊利股份跌倒7-9元区间分段买入,但到2010年9月份就完全卖出,中间还有减仓,收益就100%左右。当时卖出的逻辑就是担心食品饮料行业中黑天鹅再次发生,当时没有弄清伊利股份的公司治理的情况、管理层的能力以及在处行业中的龙头地位——强大竞争力。所以没有稳妥地持有到现在,否则就是一只20多倍的大牛股;其次,在茅台的操作上犯了同样的错误。在白酒危机期间低价买入了大量的贵州茅台,但在300元左右就大幅减仓,逻辑就是股价涨的太快了,犯了小聪明错误,自认为白酒恢复应该是缓慢的,预测股价会再次回调(所有短期的预测都是错误的,与投硬币猜正反面一样的,50%正确率),所以接近清仓茅台,到现在就剩那么不到4%的仓位。一直没有机会再买回来。没有认识到这次白酒行业危机的恢复速度如此之快,没有做调查研究,认识能力不足,没有践行伟大公司需要长期投资的理念(即使有点高估);中国平安投资出现的失误,就是在该等待的时候没有拿住,耐性不足。仍是基本面把握能力问题,对这些标的心里没有数,对估值拿不准。受到2008年金融危机影响,金融股是跌得非常惨烈,所以一朝被蛇咬,十年怕井绳。总结这个问题就是自己能力圈没有覆盖到这个范围。金融公司的确太难把握了,坏账、高杠杆、复杂的财务等等属于高难度的。价值投资必须保持终身学习,逐步扩大自己的能力圈,或者要有自知之明,老老实实呆在自己真正的能力圈里,或者缩小能力圈只选1-2尺高的杆来跳,不去选择5-7尺的杆。持续学习、终身修炼让自己投资水平逐步提高,要调查研究,没有捷径可走。始终不要忘记:长期看,7亏2平1赢是全球股票市场的一个客观现实;投资这个门槛是世上所有行业中最低的,但要做好是最难最难的。你凭什么不能变成那9个(7亏2平)中的一个。

四. 投资成功的主要在大健康、大消费类。

从2009年后开始价值投资,通过阅读价值投资经典,首先知道牛股出没在哪些行业,哪些行业有护城河,哪些公司值得长期投资,哪些公司财务比较简单、易懂等等。在2009年开始清仓以前的投资的金融地产及其他强周期股(中国平安、万科、招商银行等等——并不是不值得投资,而是很难理解,需要很专业的金融知识),买入以白药、东阿阿胶、片仔癀为代表的中药股和食品饮料的伊利、茅台等,特别在白药上的长期投资以及中间2、3次的高估减仓、低估加仓的操作,让成本变成了负数,白药一只的盈利占本人总盈利的50%左右,这是最成功的一次投资,截至2017年底,本人组合里白药仍是一只重仓股。其次是阿胶,虽然2011年买入时PE_TTM估值达到55倍,PB=11倍左右,实属高估,但那时考虑到公司的品牌、竞争优势和成长速度,当时还是一个不成熟的价值投资者,就慢慢地、陆续地买入直到现在也是,这只股票带来的盈利也很可观,虽然没有白药那么漂亮,从组合里看也是第二高盈利的标的,在老婆的账户上已经有100%的收益,考虑当前的估值及未来成长天花板,相信东阿后面的盈利空间还很大。投资如果选对了一家优秀的公司,即使因为能力问题股价买高了,只要延长时间也能会让你挣钱。其三就是复星医药和通策医疗,介入时间大概不到半年,介入时机非常好,盈利接近40%。介入这两只股的时机都是在被市场无情抛弃时,所以在王子落难时,就是你出手搭救的好时机,与其锦上添花,还不如雪中送炭。考虑到盈利,不能忽略茅台和伊利的贡献,虽然遗憾的早早退出,但盈利贡献达到第4位。第四就是港股的中国生物制药,这支股带来的收益不错,从2013年中旬直到现在增长339%,在13HKD左右有小幅减仓去买入福寿园和睿见教育(正在挖掘的两只潜力股,时刻关注是否带有地雷)。最后谈谈下步投资计划,开始点射建仓中小创里一些业绩优秀、估值进入合理区的宋城演义、恩华药业、佩蒂股份和迪安诊断等,期待这些小马驹将来变成大白马。

五. 总结.

2017年投资业绩:1. 从投资1元后的净值来看,2017年的投资1元资产后的净值从上年末的1.381元增长到1.774元,增长28.5%。这样统计比较保守,优点就是我投资1元钱,现在变成了1.774元了,很直观;说不科学,因为年内逐步往股市里投入,会削弱以前投资资金的表现,但这是本人的资金就无所谓了。如果是合伙投资或私募基金,按照如此统计方法,先投入的资金就吃大亏了。2. 按照基金份额来计算,也就是按照常规基金模式统计,从上年的每份基金净值1.435元增长到1.971元,增长了37.3%,这比较科学,但是不直观,不能一眼看出本人1元资金投入后产出。上图表分享的就是按第一种统计方法计算得来,时间从2008年底开始统计。

虽说人生犹如旅行,如果在你人生中进行了一些聪明的投资活动,相信你在旅途中更加充实愉快,你会获得更多(无论在物质或精神上),你的境界和修行会逐步提高。期间会遇到美好风景和狂风暴雨,也会尝到酸甜苦辣,好好领略、欣赏每一风景和悬崖峭壁、平静的海面与金色的沙滩和狂风卷起的波涛汹涌,其间会有得与失、快乐与痛苦,思考其原因并获得经验教训等等;如果价值投资能终身伴随一个人成长,他的价值观、人生观、哲学观会不折不扣的表现在生活中各个方面,他(她)和整个家庭都会获得幸福感;不自欺欺人,不攀比,不嫉妒、不好高骛远,踏踏实实,有自知之明,理性而专注、客观而冷静,都是投资的好性格好品质;持续的学习、向优秀学习,追求更好、不断进步,让自己的在精神和物质上获得独立与自由。价值投资者是一个积极乐观的、快乐的、幸福的,他(她)不会受到市场先生情绪的影响,始终相信未来一定会更加美好,相信自己经过深思熟虑后的判断与投资决策,不患得患失。祝球友们2018年收获满满,幸福健康快乐。

复利表:

让财富保持每年10%的复合增长是自己所定的目标。尽量获得15%的复合增长(超预期)