这是每半年要完成一次的作业,仅仅为自己投资过程的记录和总结。其中个人观点,仅供参考!持不同观点,欢迎理性讨论并指正!

特别提醒:文中Excel表格中数据和图表是个人推算所得和制作,而非公司正式公布的数据,比如分拆项净利润、净利率等,仅供参考,不能作为投资依据。

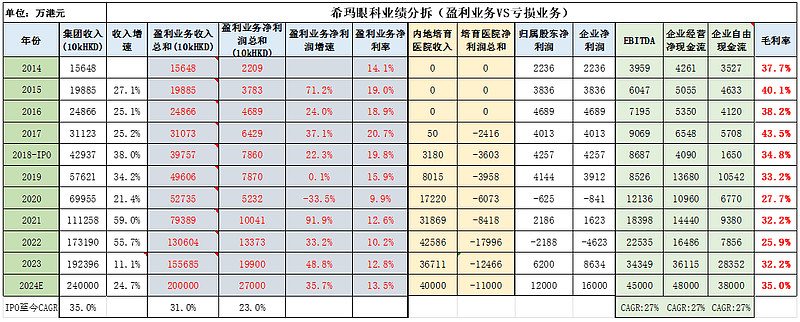

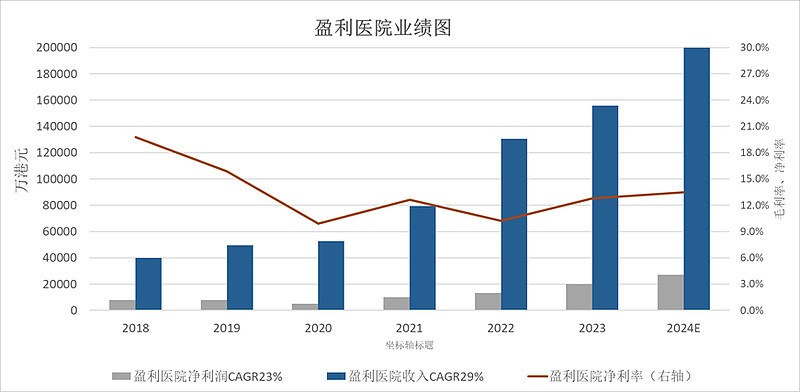

一、 概述:整个希玛医疗集团2023年核心业务医疗服务保持33%的增长,符合预期。上半年H1医疗服务收入9.31亿港元,同比增长了41%,下半年H2医疗服务9.74亿港元,同比增长26%,环比微增2.5%,按照往年正常情况,这样的恢复是偏弱的,但是相对整个行业里的上市公司在H2出现-1%的环比增长,这还算不错的成绩。根据所有眼科行业中上市公司年报和一季报公布后,得出以下结论:内地眼科业务恢复疲软,特别消费属性强的屈光和视光恢复不及预期甚至出现衰退的迹象,如果没有并购注入体内,很多公司下半年环比会出现较大的负增长。希玛内地口腔爱康健2023年大幅超预期。在有1个多月深港闭关的情况下,收入已经超过并购前2019年最好业绩时的收入3.2亿RMB和净利润0.35亿RMB,提升到2023年收入3.5亿RMB和净利润0.6亿RMB,净利率从2019年的10.9%提升到2023年的17%;爱康健在2023年经营性净现金流达到1.24亿港元,现金及现金等价物增加1.37亿港元。2023年希玛集团公司从净利润、经营性净现金流和自由现金流方面都出现爆发式上涨,2023年大概就是公司业绩——净利润角度拐点向好的第一年。本人一直都强调,评价一个公司财务实力和健康状况,资产负债表、经营性净现金流或自由现金流是比净利润更重要指标,净利润仅是一个计算值,而经营性净现金流是一个实打实在经营业务上收到的现金;所以说评价一家公司的内在价值就是公司在未来有生之年为股东创造的自由现金流的折现值总和,而不是净利润的折现值总和。还有一个重要认知就是希玛采用体内培育模式,在内地盈利医院少、培育医院多的情况下,公司的真实盈利能力从某种意义上是扭曲的、低估了。如果把公司的盈利医院和培育医院分拆来看就十分明显。当然盈利医院中并不是完全都成熟了,有些刚进入盈亏平衡。所以对于基本面投资者在估值时,分开来做估值更加合理些。参见以下图表:

我们来看看希玛眼科核心财务数据图表:归属股东净利润从2022年亏损0.22亿到2023年盈利0.62亿港元;经营性净现金流增长119%至3.6亿港元,企业自由现金流增长2.6倍至2.8亿港元。在评估公司价值时,这个自由现金流指标比净利润显得更重要,采用没有现金流或现金含量低的净利润来估值是大错特错,这也是很多投资者没有搞明白为什么市场给银行地产PE那么低,就是因为其净利润中转换为自由现金流的比例小。

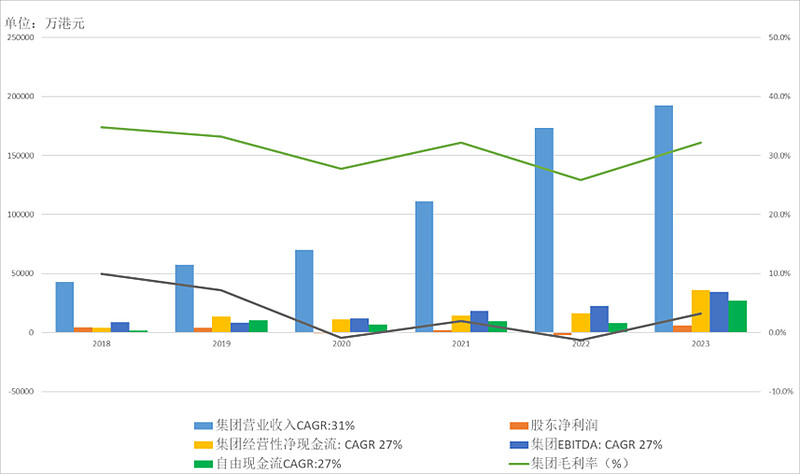

再看看下面柱状图,除了归属股东净利润没有与总收入快速同步增长外,集团经营性净现金流、EBITDA和自由现金流这些重点指标都与收入几乎同步上涨,年复合增速在27%-31%范围。但是这些代表公司创造现金流的财务数据客观揭露了公司的真实情况和财务实力,在2023年公司耗资接近1亿港元资金进行股票回购,就是很好的说明;随着成熟医院越来越多,最终净利润会逐步跟上现金流的增长,未来3-5年就是净利润追赶现金流展现出公司经营能力的黄金阶段,也是公司自身造血能力大幅提升的时期,从今年开始公司每年创造的经营性净现金流大概率超过4-5亿港元,企业自由现金流超过3-4亿。

二、 经营业绩分析

1. 按市场地域来看:

(1). 香港市场:

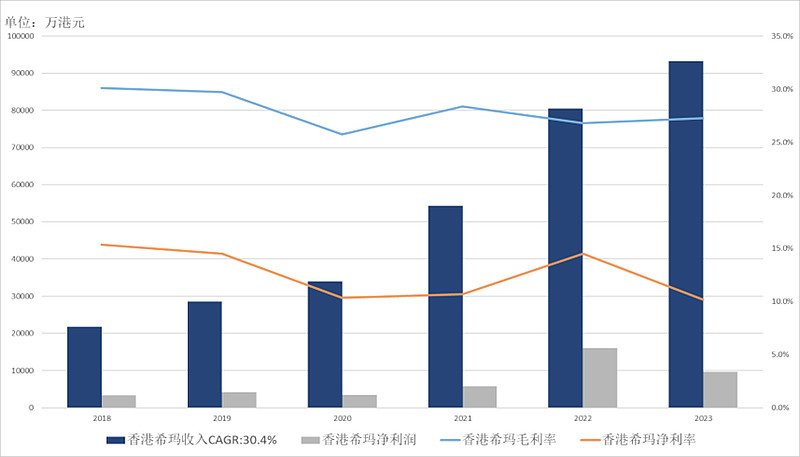

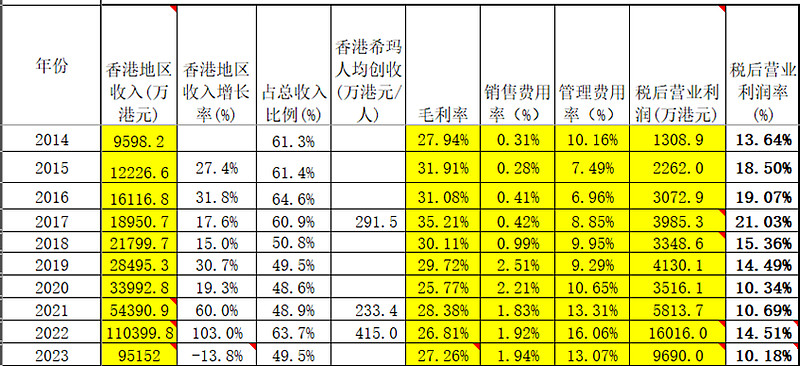

希玛眼科在香港市场医疗服务收入从2022年的8.06亿(扣除新冠检测代理业务)增长16%至2023年的9.32亿。从2018年上市以来希玛在香港市场收入保持年复合30%的增长,这在一个成熟市场是相当快的增长速度,在疫情前香港市场的毛利率一般超过30%,净利率超过15%,疫情后香港市场受到的影响还没有消除,毛利率降到2020年最低25%,目前恢复到27%以上,净利率同样降到最低10%,目前还在底部区间,看来这次疫情加上香港地缘政治影响,对香港整个经济影响挺大的。香港希玛的销售费用率非常低,新冠前基本上低于1%,新冠后提升在2%左右;管理费用率在新冠前低于10%,新冠后提高到13-16%。香港希玛未来1-3年净利率大概率会回到正常的15%左右。

(2).内地市场:

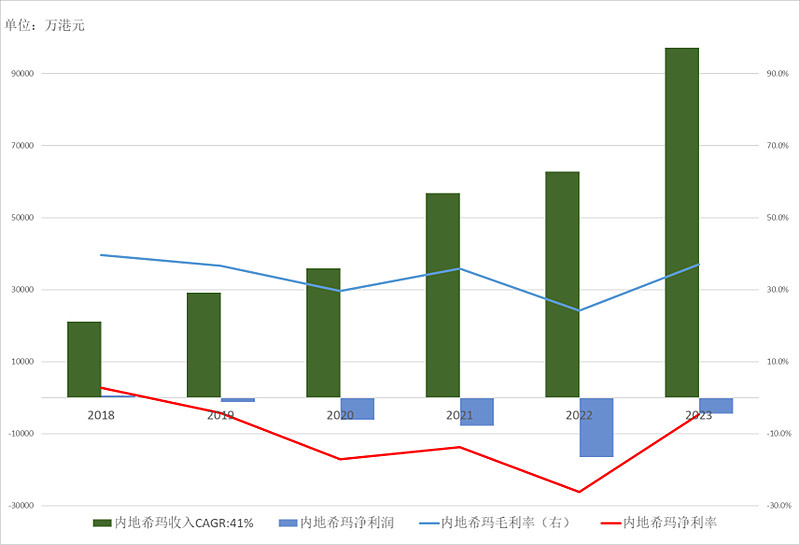

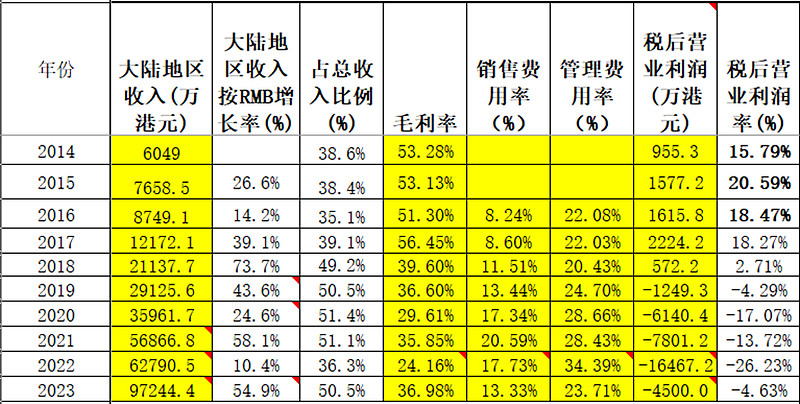

希玛在内地市场的医疗服务收入从2022年的6.28亿港元增长至2023年9.7亿港元,按人民币计算增长了55%。从2018年上市后开始采用体内培育模式快速扩张,收入保持年复合41%的高速增长,最近1-2年公司开始进入高质量发展阶段,提升每个医院的业绩将成为公司经营重点。内地希玛毛利率从上市前的50%多逐步下降,再加上疫情的雪上加霜,毛利率从50%多降到2022年最低24%,23年开始反弹至37%。从财务数据分析以及公司未来战略发展看,可以得出结论:2023年就是希玛眼科净利润拐点向好的第一年,未来3-5年净利润的增长明显快于收入增速,估计年平均复合增速超过40-50%,当然前提是没有疫情这样的特殊影响,还有口岸医院1-2年内达到盈亏平衡。关于其他费用率等数据,随着内地医院越来越成熟,规模越来越大,费用率大概率会下降到上市扩张前的水平,甚至更低,因为规模更大了,参考以下表格:

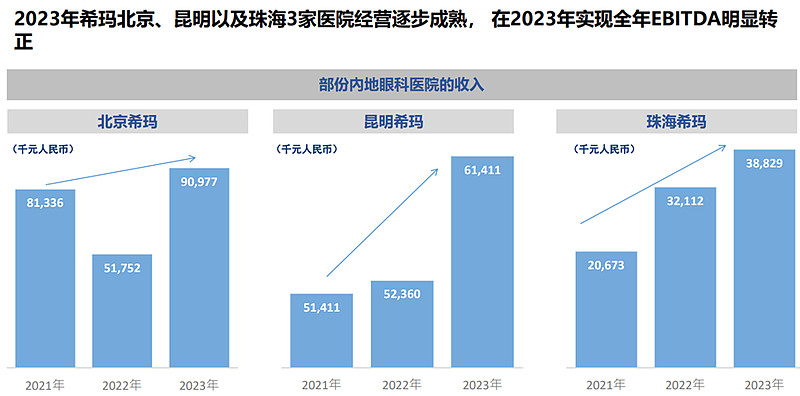

内地眼科医院2023年出现4家EBITDA转正,这四家医院为北京希玛、昆明希玛、珠海希玛和新安希玛。

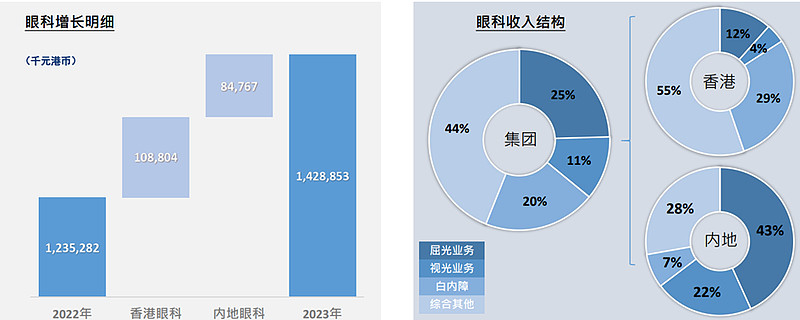

2. 按照业务分类来看:集团的主营业务可以分拆为眼科、口腔和其他医疗服务这三项业务。

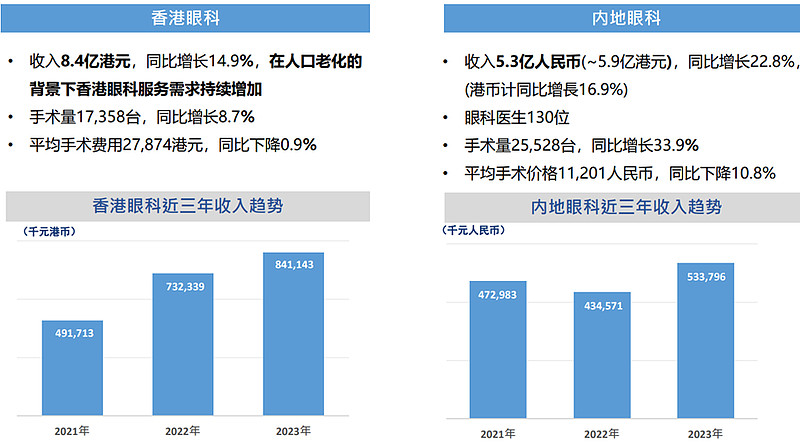

(1) 眼科业务:眼科服务收入从2022年的12.35亿港元增长15.6%至2023年的14.29亿港元,其中:香港希玛眼科8.4亿港元,同比增长15%,手术量17358台,同比增长9%,平均手术单价27874港元,基本稳定,符合预期;香港希玛眼科上半年收入为4.18亿港元,下半年收入为4.23亿港元,环比微增。内地希玛眼科收入5.88亿港元,同比增长22%(人民币计算),手术量25528台。同比增长34%,平均手术单价11201人民币,同比下降11%,这是内地市场内卷和消费降级所致,行业降价促销是普遍现象。内地希玛眼科上半年收入2.93亿港元,下半年2.95亿港元,环比略有增长,与以前正常年看,下半年的确恢复比上半年更疲软;但是对照整个眼科行业,A股和港股的所有眼科上市公司合并看,2023年下半年环比上半年是负增长1%,以及2024年Q1小个位数同比增长。希玛的恢复相对来说还是不错的。

内地眼科以屈光和视光消费医疗为主,香港市场以综合眼科和白内障为主。参见下图:

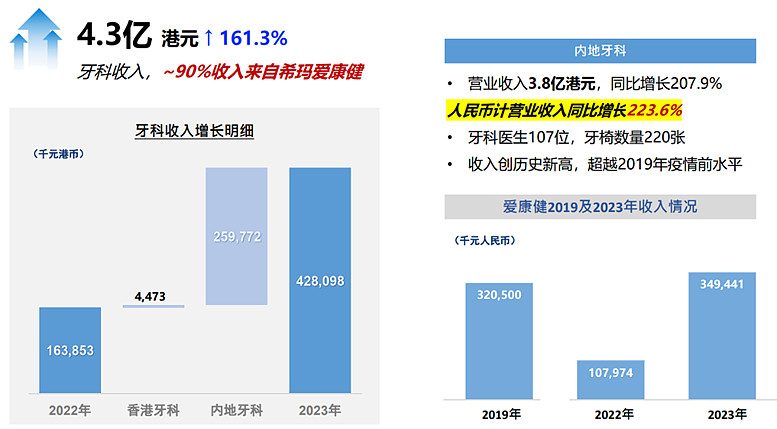

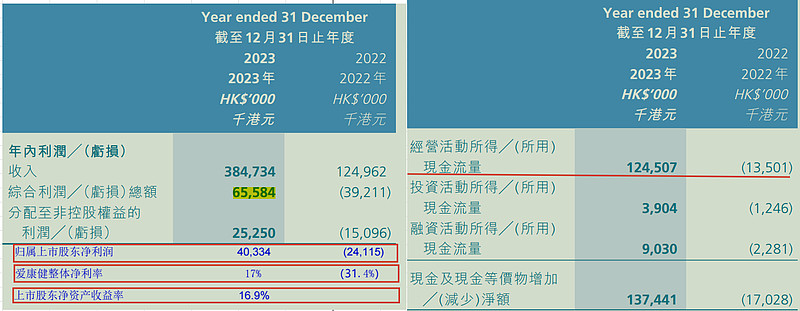

(2) 集团口腔业务:集团口腔服务总收入4.3亿港元,同比增长161%;其中:(I)内地爱康健收入3.8亿港元,按照人民币计算同比增长224%。 这是希玛2023年业绩中表现最亮的业务。与内地同行比较,2023年同比增速上没有可比性,但是相对2019年,爱康健增长10%左右,而通策的杭口总院收入从6.2亿下降7%至5.8亿;就盈利能力和经营KPI指标看,爱康健总院的净利率很可能与杭口总院的35%相差不大,至少说处于国内口腔医院最佳行列中。

内地口腔爱康健接诊人数从2022年11.6万人次大幅增长一倍多至24.1万人次,医生人效从9.9万港元/人/月增长2倍多至30万港元/人/月,椅效从57.6万港元/年/张增长2倍多至175万港元/年/张。爱康健的净利率从2022年的-31%大幅提升至2023年的19%,盈利能力大幅改善,主要是深港通关后,香港患者来爱康健就医全面恢复。如下图

(II)香港希玛口腔收入0.43亿港元,同比增长12%。香港口腔椅效:从243万港元/张/年 增长到289万港元/张/年。

(3) 其他医疗,完全在香港市场,包括肿瘤、医美、全科等,这是几乎可以忽略的业务,处于培育阶段,其收入从2022年0.34亿港元增长38%至0.48亿港元。

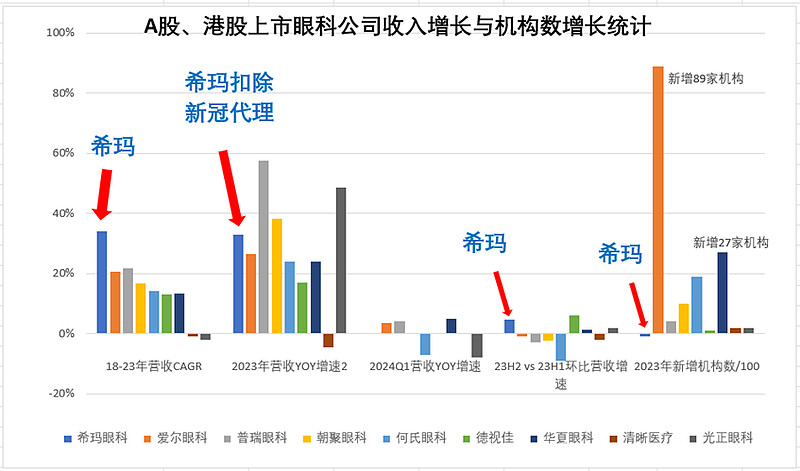

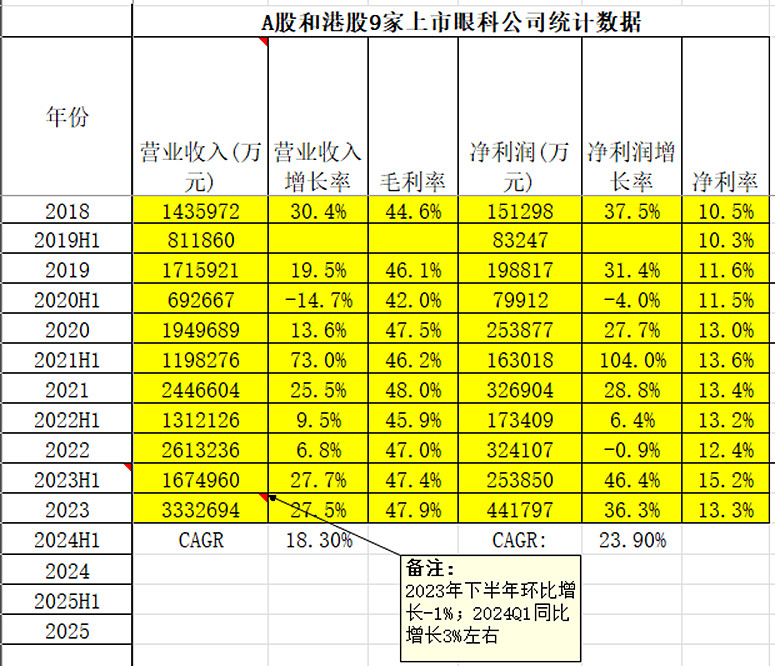

三、 9家上市眼科公司数据统计及行业点评

所有9家眼科上市公司的2023年年报和A股2024一季报基本公布完,我们看看整个眼科行业在2023年下半年及2024Q1的恢复情况,可以用“惨淡或非常疲软”来形容,一般正常年份,眼科行业下半年的收入是明显高于上半年收入的15-20%左右,但是2023年出现异常现象:下半年收入低于上半年收入。比如,普瑞眼科,其上、下半年分别新增2家总共4家眼科医院的基础上,还出现下半年收入的13.4亿人民币不及上半年收入的13.8亿人民币,环比出现微降2.8%,2024Q1出现4%个位数增长;爱尔眼科在2023年新增89家医院诊所情况下,同样环比下降1%,2024Q1同比增长3.5%,爱尔由于体外培育模式,在净利润上表现还不错,但是普瑞眼科由于采用与希玛相同的体内培育模式,随着扩张加快,净利润必然下降,但是普瑞成熟医院大幅多于培育中亏损的医院,相对来说合并净利润会相对表现好些;我们还是要把这类型公司分拆的更细来分析才能清楚其真正价值,比如成熟医院业绩是否稳定,新建医院亏损多大。看来这是眼科医疗行业复苏第一次出现超出预期的疲软现象,医疗行业消费降级如此明显超出绝大多数行业专家的判断,希玛从2021年末提前调整策略是值得称赞的,而不应该被批评;根据通策医疗2023年的年报和2024Q1季报看,内地口腔医疗同样处于低迷状态,但是2023年下半年环比增长9%,相对眼科提前有向好的迹象,但仍有待观察,因为2024Q1收入增长仅仅5%;对于消费医疗业务占比较大的医疗机构这次消费降级和医疗耗材集采对其冲击较大;2023年下半年环比出现下降的还有何氏和朝聚,德视佳因为大部分业务在欧洲,下半年环比增长最大6%,其次希玛因为爱康健表现亮眼、香港希玛表现不错,所以2023年H2环比增长4.6%。详细数据参见下图:

如下表是A股和港股9家眼科上市公司从2018年以来的统计数据,从2018至2023年,收入年复合增速达到18.3%,净利润年复合增速达到23.9%;但在2023年下半年的数据中,我们可以发现行业恢复非常疲软,环比-1%的增长,正常情况环比增速应该15%左右的增长。

四、 希玛为什么暂停2025年前内地扩张到50家眼科医院,转向并购爱康健口腔和开始介入口岸医疗?口岸医疗的盈利能力如何,市场空间多大,希玛在这个赛道的竞争力如何,获得市占率可能多大,这些问题我们投资者都是要考虑的。

1. 希玛为什么在2021年末去并购主要生意在罗湖口岸的爱康健口腔医院,而暂停50家内地眼科的扩张?

——去并购爱康健口腔医院的理由如下:一是估值便宜,在2021年末并购以2019年正常业绩的2.2倍PS、20倍PE,以2023年业绩2倍PS,10倍PE,比新建眼科医院更早盈利,一旦通关就能很快恢复到盈利状态;二是深港通关是一定的,只是早晚问题,还有爱康健的患者50%来自香港,是地道口岸医院,总部医院位置正好处于口岸区域,是深圳民营口腔医疗中做的最好的老字号口腔医院,与希玛协同性好,是希玛理想并购标的;第三,及时暂停在内地50家眼科医院的计划是因为疫情影响内地医院正常开业,甚至连成熟医院的经营都受到冲击,公司高管的危机意识非常强,具有强烈的底线思维。疫情冲击和宏观经济疲软,导致消费降级的出现,最终必然会影响到眼科这样消费属性强的医疗服务的业绩;第四,就是并购和新开一家眼科医院在当前背景下很难1-2年盈利,如果按照原计划扩张和体内培育模式在25年前管理层很难让公司净利润走向快速上涨通道,会导致公司合并利润亏损越来越大,假设一直按照每年10家眼科医院扩张,公司23年底至少有25家医院处于培育状态,其亏损至少超过3-5亿港元;最后,过去几年港股市场处于大熊市,融资难度极大,完成内地50家眼科医院公司目标至少还要融资15亿港元,这样去融资,对股东是极大伤害,低股价去配股融资相当于自残,还不如不去扩张。所以根据实际情况灵活调整公司战略是明智的,也是需要魄力和远见的。著名企业家、恒隆地产董事长陈启宗在2023年年报给股东信中告诫说,“在当下大环境,任何企业的目标应该是保本保命,而非大力发展。已知或未知的风险重重,企业不应冒进扩充。安渡接下来的数个年头,再看届时世界变成怎样。放过一个机会总比失去整盘生意要好。”总之,在当前不确定性大的世界环境下,还有内地医疗政策不明朗的背景下,去并购非常成熟的爱康健然后进入口岸医疗做香港人生意比在内地扩张眼科医院做内地医保控费和更加内卷的市场更安全、更稳妥,至少短期如此,可以用更长时间来研判未来形势,做企业宁愿保守稳健也不要大胆盲进。希玛未来几年在业务占比最大、管理能力最强的香港发源地和深圳根据地做大做强,是明智之举,也是相对容易做成功的,是最安全的。我们要相信在行业深耕多年的创始人或行业专家,他们对未来形势预判比我们绝大多数投资者更加专业和更靠谱得多。至于股价表现不好有股票市场因素,有行业景气度以及政策对行业监管等问题,以及公司与投资者的沟通顺畅等很多因素有关。

在香港长者医疗券计划在大湾区试点推广后,北上看牙的热门医院爱康健受到香港市民的积极关注;同时香港工联会也与爱康健展开合作,成为其唯一牙科合作医疗机构。

2. 做口岸医院的盈利能力如何?这个口岸医疗的市场空间有多大?

——根据位于罗湖口岸的爱康健总院的经营业绩和香港患者前来就诊情况,以及最近在福田口岸刚开业一个月的口腔诊所经营表现,口岸医院大概率在一年左右能够做到盈亏平衡,前提是没有像疫情那样的意外情况发生;关于毛利率和净利率,2023年整个爱康健口腔的综合毛利率39.5%,综合净利率17%,对于在口岸附近的爱康健口腔医院和诊所来说,其毛利率和净利率明显高于爱康健整体综合盈利能力,可以推测爱康健罗湖口岸总院的净利率应该超过20%;根据通策医疗2023年的年报数据,爱康健的综合毛利率39.5%超过通策医疗38.5%,综合净利率17%略低于通策的20.3%,如果只看口岸区域的医院诊所,其毛利率和净利率是超过通策。比如在获得长者医疗券前的爱康健经营KPI数据:口岸医院诊所平均椅效210万元/张/年,罗湖口腔总院的平均椅效接近250万元/张/年,毛利率45%以上,净利率超过25%;处于内地口腔第一梯队;今年下半年一旦长者医疗券正式落地,其盈利能力只会更强。参见下面爱康健盈利和现金流数据:

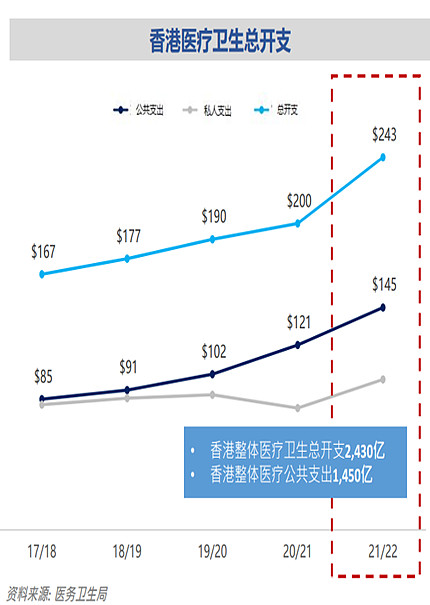

——关于深港珠口岸医疗的市场空间,大概率超过100亿,这是因供给而带来需求的模式,至少在初期阶段如此。目前香港医疗卫生总开支接近2500亿港元(参见下图),只要有5-10%的北上就诊,就能创造100亿的医疗市场。65岁长者人口数超过140万,每位长者2000港元医疗券,港府每年发出的长者医疗券大约28亿港元,22年达到25.8亿港元;由于老龄化加剧、港府财政吃紧、香港经济不景气消费降级,最重要的是香港市民去公立医院看病排队等待时间太长,很多医疗检测超过1年,造影透视有等待4年的,生病是不能等待的;还有口岸医院性价比高,根据新闻采访,一个香港市民曾经在爱康健换一口牙花了18万港元,他说如果在香港私家诊所换至少花54万港元,医疗耗材和服务并不比香港私家医院差;去香港私家医院价格非常昂贵,一般香港买有商业医疗保险的中高收入人群才考虑私家医院,这个比例毕竟小,非香港普通大众能承受的负担;还有口岸医院的建设标准并不比香港市场低,在硬件设备方面还更好,比如医院面积大,环境好、设备先进,有国际和香港著名医生坐诊,按照港式医疗服务标准办医等,甚至有些香港政府官员的家属也北上到爱康健看牙,既方便、性价比高还获得VIP待遇。综上所述,以上就是香港市民北上消费和看病逻辑。希玛办口岸医院的目的:帮助部分香港市民解决看病难看病贵的问题;承接香港政府北上购买医疗服务,港资背景的医疗机构为首选承接对象;中央全力支持香港融入大湾区,香港人北上消费和创业大势所趋;口岸医院盈利能力强,有政府背书,销售费用低。

3. 希玛进入口岸医疗市场的竞争力如何?能获得多大市占率?

——希玛进入口岸医疗市场应该是第一个吃螃蟹的私家医疗机构,内地医疗机构至少目前很难进入口岸医疗市场,因为港府首先选定的港资背景医院使用长者医疗券,所以在获客能力方面,港资背景而且在内地深耕的医疗机构会更强,港人首先选择长者医疗券指定使用的医疗机构,有港府背书的;其次,在深圳,港资私家医疗机构除了希玛外,目前还有和睦家综合医院和朱胜吉2个口腔诊所获得长者医疗券使用资格,并且它们三都不在口岸位置,对于老年人患者,不方便就医;还有一个竞争对手就是具有香港背景深圳公立医院,比如,香港大学深圳医院是多年前就获得香港长者医疗券使用资格的公立医院,但是距离口岸远,服务质量不如私家医疗医院;从目前香港患者北上看牙的情况看,爱康健获客数量大幅超过香港大学深圳医院,这还是爱康健还没有获得长者医疗券之前,等到今年下半年长者医疗券正式落地后,获客能力大幅增强是大概率的。所以说,希玛进入口岸医院,具有很强的优势,从天时、地利、人和几方面看,都是不错的决策,其未来获得至少30%的市占率应该是可期的,也就是说未来希玛在深圳和珠海口岸医疗的收入大概率超过30亿港元,净利率大概率超过15%。

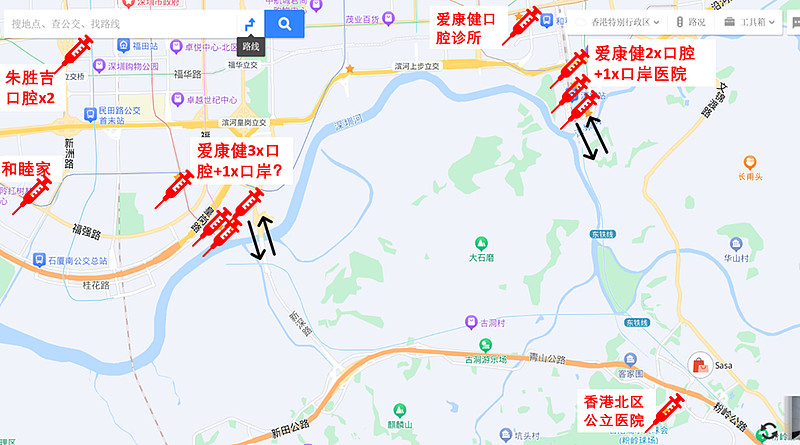

目前在罗湖、福田和深圳湾口岸重点位置几乎被希玛占据,有1个爱康健口腔总院,2个口岸医院,6个口腔诊所。地图右下角就是香港北区公立医院,距离罗湖和福田口岸最近的香港公立医院,其放射科患者看病体检排队时间长达1-4年,承接这些患者就水到渠成,参见上图香港北区医院预约检查排队时间表。

五、 关于进入创新药赛道——口服紫杉醇.:目前我个人看是中性。如果最终临床试验再次失败,希玛上市公司亏损有限(目前只投资200万美金,这个项目据说已经做了一轮融资,估值已经提升1倍多,还在进行第二第三轮融资,这样的话最终希玛投资应该不大);但是如果成功了给希玛带来的现金流那就很大了,比如说,林医生在新冠检测业务代理和希华检测上顺手操作已经为公司带来现金流接近2个亿,未来检测业务还继续给公司带来现金流,而公司仅仅支付林医生的原价转让900万港元,还有投资商汤-W,也有不少诟病,这个评价只能等将来再看,如果商汤这次大模型成功,甚至将来利用人工智能协助希玛医疗服务也是未来趋势。所以不要把这次介入口服紫杉醇创新药当成猛兽怪物带来的灾难,平常心看待,管理层还是心里有数的,为什么只考虑让上市公司投资200万美金、30%的股权,这就已经考虑万一失败对公司损失就是九牛一毛。当然我也希望管理层能更加专注在医疗服务这个赛道上,这个赛道的规模足够大,只要没有政策影响,医疗服务生意是具有持久经营的商业模式,该行业的百年老店非常多,是可以传承的,是能为股东创造巨大价值的。如果担心将来政策带来不利,比如DRG之类医疗控费促使盈利能力非常低的情况下,目前管理层去小心尝试其能力圈内的业务,也是可以理解的,但是每次去尝试都要有护栏,有严格可行性分析,有保底思维。

六、 股东文化

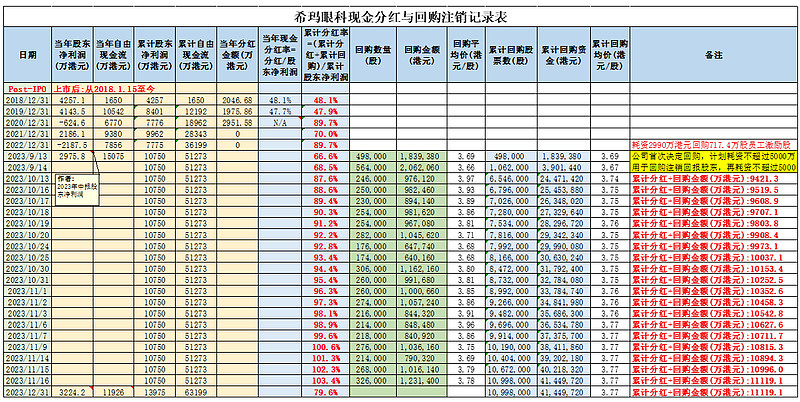

公司非常重视资本开支和股东回报的权衡。在疫情期间21和22年因为并购爱康健、嘉宾眼科、视光诊所,以及在惠州、广州、福州、揭阳和佛山新建眼科医院,导致资本开支大没有向股东分红或回购注销外,其他时间都考虑回报股东,特别在2023年公司耗资接近1亿进行回购股票,其中耗资4163万港元回购注销接近1100万股,4659万港元回购1160万股作为员工激励。

经过统计希玛眼科上市以来的分红和回购注销股票以回报股东的金额,达到1.11亿,公司累计净利润1.4亿,分红率达到80%,这算是良心管理层和大股东了。当然随着公司的挣得现金流越来越多,公司扩张速度合理,管理层在回购注销股票和分红上做到股东利益最大化方面值得期待。

提醒:本文仅为本人投资分析记录。文中任何观点或看法,均可能充满作者个人的偏见和错误。文中个股分析,都有腰斩的风险。请坚持独立思考,理性思考,千万不可依赖作者的判断或观点作出买卖决策。否则后果自负!