如果有看过《戴维斯王朝》这本书,你就会发现除了巴菲特、彼得·林奇等世界级投资大师之外,还有一位“不明觉厉”的投资大神,那就是“戴维斯双击”的那个戴维斯。

戴维斯出生于1909年,在1947年也就是38岁的时候才开始进行股票投资,而且一直都是投资保险股居多。

他的投资本金来自于他的妻子凯瑟琳5万美元的嫁妆,到他85岁离世时(1994年)创造了9亿美元的巨额财富。历时47年,年化复利回报达23.18%。

01

保险股的投资价值

初始投资时,1947-1948年持有保险股的戴维斯,资产从10万美元变成了23.4万美元,同期道琼斯指数下跌了24%,7只保险股的组合让他的财富产生了质的飞跃。

1947年-1962年道琼斯指数增长了5倍,戴维斯因为持有保险股获得了近200倍的收益。

1947年保险股的市盈率只有4倍,十几年之后市场给予了保险股15-20倍的估值,而保险公司的盈利也增长了四倍,戴维斯享受了估值提升加业绩提升的双重收益,也就是著名的“戴维斯双击”。

而且,戴维斯还运用了杠杆,实际上获得了三重收益。

当下,不管是投资中国平安、新华保险、中国人寿等保险股的投资者,还是投资其他板块的股民,都会将“戴维斯双击”作为必备的投资逻辑。

所谓“戴维斯双击”,就是随着公司业绩的提升,使得股价和估值同步上涨。

我们都知道,股价=每股盈利*市盈率。那么,假设每股盈利1元、PE为10倍的股票,股价就是10元;当公司盈利增长到2元,PE提升到20倍,甚至牛市时给予30倍估值的时候,股价就会达到40元,甚至60元。

也就是说,盈利上升100%的情况下,股价可以上升300%。

02

戴维斯买入保险股的投资逻辑

在《戴维斯王朝》这本书的第六章,“戴维斯火眼金睛看穿保险股”小节中,详细的记录了他当时买入保险股时的投资逻辑,即使现在半个多世纪过去了也依然适用。

以下为书中节选的部分内容:

戴维斯将保险公司的盈利不佳归咎于公司投资组合中持有的低收益债券。保险公司投资效率低下,回报很少,导致没有充足的“准备金”以应付未来发生的投保人索赔。

“通常情况下,一家人寿保险公司的最关键问题是出售保单,”戴维斯在1946年对一群行业领袖说,“今天,最关键的问题是如何提高投资收益。”

尽管表面上看来,保险行业缺乏盈利,但戴维斯相信不仅股市有着惊人的上升潜力,而且保险股则更是在风险极低的情况下,具有提供超额回报的机会。

虽然没有接受过正式的会计师培训,戴维斯很快抓住了保险会计的窍门——它们是为了让政府监管机构满意而设计的,而不是为了向潜在投资者提供信息。

就像一个金矿矿工在去索赔的时候,特地穿着破烂,以避免引起他人的妒忌。

保险公司也一样,表现出来的都是很可怜的样子。每当一个经纪人卖出一张新的保单,所获得的佣金是首月保费的120%。

这样,每一张新保单的出售,都意味着在保险公司的账面上立刻出现了一项亏损记录。

戴维斯总结出很多不同的经验法则去解释这样或那些的异常现象。他发现,典型的保险公司常常会以低于“账面价值”的价格出售保单。

保险公司持有的、由债券和按揭组成的固定收益投资组合的价值,甚至高于保险公司本身在股市上交易的市值。

如此说来,任何购买保险公司的人除了物有所值之外,还能额外拥有公司投资组合的一部分。保险股的投资者可以收到年化4%~5%的分红,这相当于广受欢迎的国债收益的两倍。

对于保险公司价值几何的问题,只要稍微拿只铅笔算一算,就可以估计出有形和无形资产的价值来。

即便抛开单调的公司运营利润而言,保险公司持有的投资组合也随着债券利息收入和按揭利息收入的不断流入,在以复利的形式快乐地增长。

在早年为凯瑟琳的哥哥狂野比尔做分析师的时候,戴维斯还没有意识到复利机器与其他类型公司的区别,但是日复一日的工作积累让他终于认识到了这一关键的特质。

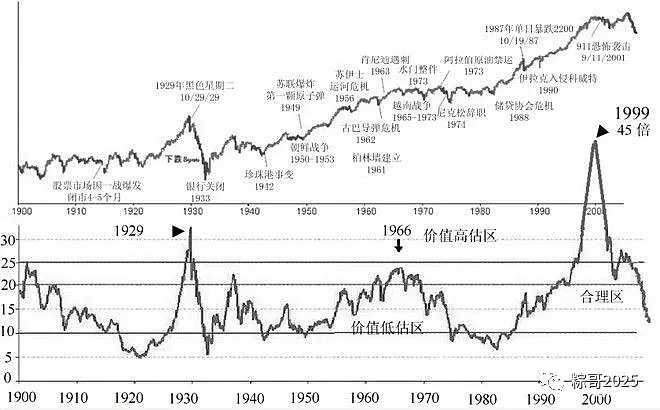

道琼斯工业指数1900~2009年走势及市盈率走势

一般的制造商需要花费资本,用来设计出适销对路的产品,然后,花更多的钱更新工厂和改进设备;而保险公司可以先从每个新客户那里先收取现金(保费收入),等到索赔、或保单到期才会发生支出。

其实,保险公司投资组合中持有的债券和按揭投资,都是用客户的钱购买的。

假设未来发生的客户索赔没有耗尽投资组合的资产,那么保险公司就能聚集一笔巨大的隐形资产,而这笔资产迟早属于公司股东。

耐心的投资者可以等待这些隐形资产不断增长,同时等待后续的其他投资者来发现其价值,从而推升股票价格。

其他人的分期付款,加上支付的利息,最终会成就他们终生积累的财富。

这样的一个股东炼金术,无需传统炼金术的大煮锅、配料秘方、符咒,或振振有词的魔咒。

任何选股人士都可以从中受益,关于如何选股的、所谓“价值投资法”方法已经写在本·格雷厄姆的《证券分析》一书中,该书首次出版于1934年。

格雷厄姆解决了长久以来人们对于投机和投资二者之间模糊不清的认识,持有股票的人到底是投资者还是投机者,取决于他们买什么以及支付什么价格。

格雷厄姆建议,买股票时应该以低于公司清算价值的价格购买,这样就可以大大降低亏损的可能。

那些以承担最小风险寻求回报的人就是在投资。

那些为未实现的、仅仅是具有潜力、未经证实的行为支付愚蠢价格的人,就是在进行投机。

保险公司除了坐享价值升值的好处之外,还从社会巨大汹涌的保险需求中受益。例如,购买了新房、新车的新婚夫妇需要三种保险:人寿保险、房屋保险和汽车保险。

1948年7月发表在基普林格的杂志《变化时代》上的一篇重要文章引起了戴维斯的注意,文章的题目是《年轻人应该如何使用金钱》。该文的开篇建议是:“应该从购买2万美元的人寿保险开始。”

······

戴维斯对于所监管的行业了解越多,他越是坚信自己已经发现财富矿藏的母脉。

一次又一次,他注意到保险公司的股票交易价格低于账面资产、分发丰厚的红利,并长期保持复利增长。

03

AH股市场的保险股

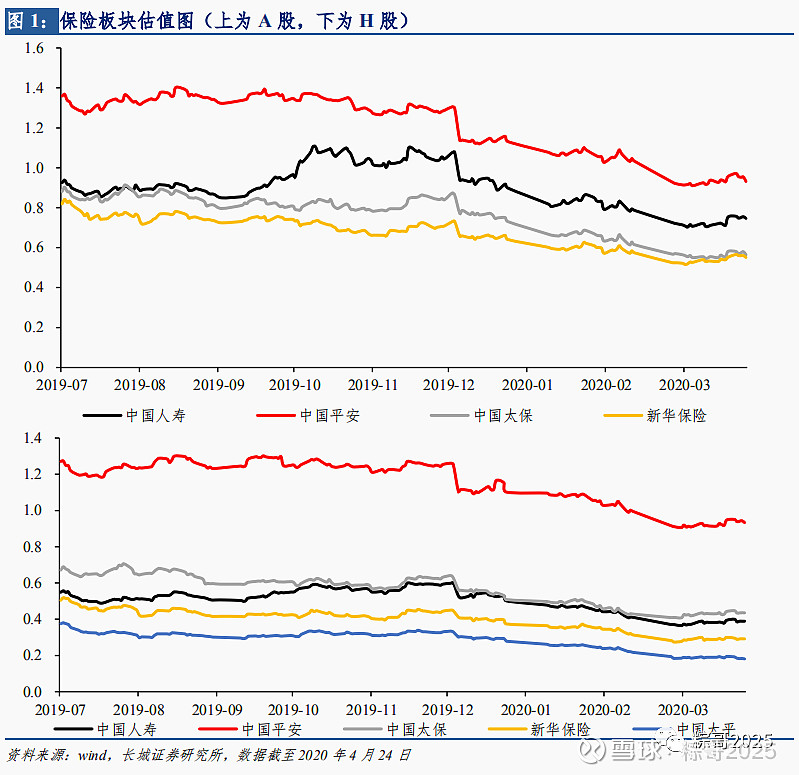

具备防御价值的保险股,由于高分红、低估值等明显特点,其投资价值越来越大。

保险公司2020年一季度业绩梳理:

中国太保净利润83.88亿元,同比增长53.1%;扣除非经常性损益的净利润83.94亿元,同比增长52.9%。其中,中国太保及时兑现浮盈是重要原因之一。

2020年一季度,中国太保投资收益大幅增长29.7%,实现年化总投资收益率4.5%,年化净投资收益率4.2%。

新华保险归属于母公司股东的净利润实现46.35亿元,同比增长37.7%。对于净利润增长的原因,新华保险称主要是投资收益的增加。

截至3月末,新华保险投资资产8979.39亿元,较上年末增长7.0%。今年一季度,新华保险投资收益123.92亿元,相较于去年同期的68.89亿元,同比增长79.9%。新华保险年化总投资收益率为5.1%,同比增长0.9个百分点。

中国人保实现净利润 98.76 亿元,同比增长 21.2%;归属于母公司股东净利润 70.61 亿元,同比增长 19.9%。

一季报显示,主要源于投资收益增加,在债券投资把握年初利率高点,有效拉长资产久期;权益投资把握市场节奏,不断优化持仓结构;加紧优质非标产品配置进度等。

中国平安实现归属于母公司股东的净利润260.63亿元,同比下降42.7%;但归属于母公司股东的营运利润仍实现同比增长5.3%,达到359.14亿元。

平安个人客户规模持续增长,截至3月31日,平安个人客户数2.04亿,第一季度新增个人客户871万,其中34.7%来自集团五大生态圈的互联网用户。

其中,互联网用户量较年初增长3.7%至5.34亿元。平安团体客户业务规模持续增长,第一季度综合金融保费规模达35.37亿元。其中对公渠道同比增长173.2%;融资规模达957.48亿元,同比增长92.2%。

(完)

本文所写的内容,不同投资者有不同的看法,难念存在争议性。由于粽哥阅历所限,如有不足之处,还请批评指正,多多担待。

本文所提个股,不做投资买卖建议,仅供参考,不喜勿喷。

链接:网页链接

来源:雪球著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。