在过去的数十年里,中国的公募基金行业发生了巨大的变革。其中,量化投资作为一个重要的分支,也经历了许多波折和发展,为投资者提供了新的机会和挑战。

招财乐投顾即将推出“量化知多少”系列,本文为系列文章的第一篇。

量化基金是指用计算机对市场海量数据使用数学模型进行标的筛选、投资决策和交易的基金,提取出包括但不限于量价因子、基本面因子、另类因子等,通过特有的模型去构建投资组合,并不断进行优化和调整,寻找市场中的规律和价值,以实现投资收益的最大化,它在中国还处于起步阶段,但在美欧市场已有半个多世纪的发展历史。

相比于其他公募基金,量化投资具备对市场敏感性强、策略变换灵活、交易理性等优势,而且量化主动基金更适配近年来快速轮动的市场。

从类别来看,公募量化基金策略线主要由被动指数、指数增强、主动量化与量化对冲型基金构成。随着量化产品线不断丰富,不仅一部分主动量化型产品表现优异,通过量化手段实现指数增强的基金表现也是大放异彩。

本文将从风格策略和规模数量两个角度介绍过去二十年中国公募量化基金的发展历程。

一、量化启蒙和初期策略

2010年前,公募量化基金还处在启蒙阶段,策略类型较少,公募基金领域涌现出了一些早期的量化产品。2002 年 11 月,国内第一只指数增强型基金成立。2004年,第一只量化基金成立,ETF套利时代从此开启。当时的量化投资在中国还属于新兴领域。为了推广指数增强产品,这些早期量化基金依赖于高精尖的业绩回测曲线和基金经理的背景,吸引了许多投资者的关注。然而,这种吸引力并没有持续很久。

随着时间的推移,投资者开始更加关注量化产品的实际业绩。公募量化产品中,突然崭露头角或者黯然失色的产品,都因为其业绩而备受瞩目。这个时期,业绩成为了决定投资者投资选择的关键因素。

2010 年后,量化选股以及对冲策略开始在国内发展,量化策略工具逐渐丰富。在公募量化领域,小市值因子的应用成为了业绩的关键驱动因素。2012 年到 2014 年,Alpha 策略采取一揽子小票用沪深300指数做对冲的做法,量化基金中采用小市值因子策略发展良好,早期使用这一策略的量化基金的净值都一路飙升,表现远超同期指数,吸引了众多投资者,管理规模也增长迅速。然而,随着小市值因子的效力减弱,这些量化基金的业绩也因此下滑,管理规模迅速缩水。

二、层出不穷的量化新秀

2014年以后,随着小市值因子策略的失效,巴克莱“三剑客”的崛起标志着公募量化的新纪元,即主打基本面量化投资,选择保持市值中性,在多因子投资上,兼顾价值与成长因子,相对稳定的策略在当时市场大行其道。尽管这一策略在当初看似傻,但很快取得了显著的超额收益,获得了市场认可。

然而,随着市场的嬗变,估值因子逐渐失效,产品的超额收益开始减少,管理规模也下滑。随着巴克莱“三剑客”的衰落,2019年以后,公募基金新秀异军突起。2019年-2020年,新一代公募量化团队开始崭露头角,他们通过不同的策略和方法,重新定义了公募量化投资。

在2019年至2020年期间,市场出现了不再看估值的趋势。传统的多因子模型无法适应这一市场环境。新一代量化基金经理们开始创新,一些团队直接抛弃估值因子,专注于成长股,取得了卓越的业绩。

另一种创新方法是借鉴主动基金经理的选股思路,将高频行业基本面数据进行量化,并指导选股。这种方法也取得了一定的成功,但随着主动基金的表现下滑,这类量化基金也遇到了一些挑战。

此外,一些团队引入了更多高频的因子,以改善投资组合的业绩。这些新一代量化投资团队通过契合当前市场,对量化模型进行完善,取得了阶段性的优异业绩,吸引了大量资金。然而,随着市场情况的变化,这些团队的表现和规模也面临了挑战。

最近,随着市场大熊市的到来,微盘股投资再次崭露头角。投资者纷纷将目光投向微盘股,微盘股在市场下跌时表现亮眼,越来越多的公募基金开始探索微盘股量化投资,这一趋势仍在持续中。

三、高歌猛进的量化基金

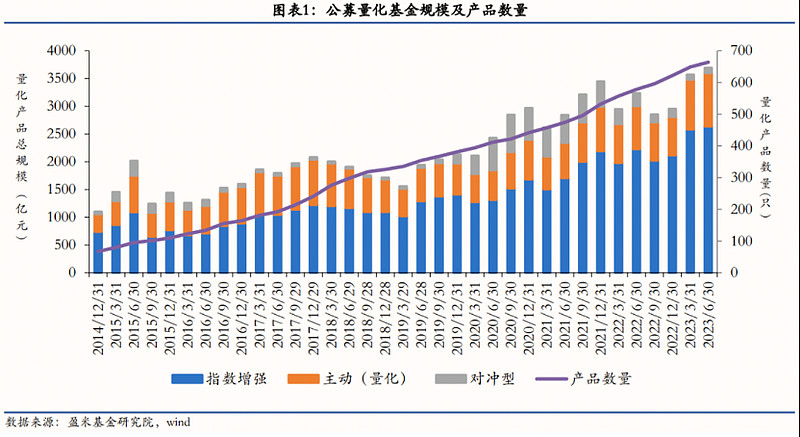

自2015年以来,公募量化基金的整体规模一直是呈现增长趋势的。在2015年上半年,股市仍然处于牛市阶段的中期,伴随着指数的快速上涨,公募量化基金的总管理规模也迅速扩大,从2014年末的1100亿元,增长至2015年6月底的2017亿元。

然而,2015年下半年市场迎来了熊市,股市连续暴跌,公募量化基金的管理规模也在此期间快速减少,降至大约1400亿元左右,整个市场陷入低迷。

在经历了2016年初的股市熔断后,随着经济基本面逐渐稳定,A股市场触底反弹,进入了为期两年的上升周期。在此期间,具有国际工作经验的基金经理纷纷回国,传播了量化投资理念,A股市场也逐渐接纳了这一概念。

与此同时,公募量化产品的数量急剧增加,达到了241只,是2014年底的三倍。

然而,2018年由于中美贸易摩擦的影响,A股市场表现疲弱,整年呈现下跌趋势。尽管公募量化产品的数量稳步增加,但到2019年初,总管理规模再次回落至1500亿元左右。鉴于2018年市场的极端表现,一些主要的公募基金公司开始推广量化对冲基金。

这些对冲型产品通过风险管理策略来降低市场风险,以获取超额收益。它们受到市场热烈追捧,规模从2018年底的36亿增加到2020年底的569亿元。

2021年,随着中证500和中证1000指数的推广,以及市场风格的转变,公募指数增强策略的数量和规模取得显著增长,推动了整个公募量化市场规模的迅速扩大。

根据Wind分类,公募量化主要分以下三种类型:指数增强、主动量化和市场中性。

指数增强是指跟踪指数(比如宽基、行业等等),通过量化选股获得超额收益。

主动量化即不受指数约束,而是依靠量化模型在全市场范围内选股,波动性以及周期性相对较弱。

市场中性(对冲型)即在指数增强或主动量化的基础上,做空股指期货,以获得α收益。

截止到2023年6月底,公募量化产品总数已经增加到664只,总管理规模达到3693.59亿元。其中,主动量化基金管理规模为961.54亿元,指数增强基金管理规模为2639.19亿元,对冲型基金管理规模为92.86亿元。在过去的八年多时间里,公募量化市场的规模增长了大约三倍,产品数量则增加了大约十倍。

在市场波动较大的情况下,公募量化基金相对于传统的主观多头基金表现出更好的适应性。截至6月30日,年内全市场共有425只公募量化基金(包括主动型和指数型),其平均收益率为1.65%,而同期普通股票型基金指数和偏股混合型基金指数仅分别上涨0.02%和下跌1.48%。在上半年的市场震荡中,公募量化基金实现了比主观的偏股基金更好的投资回报,凸显了其更适应市场变化的特点。

四、结论

国内公募基金量化领域的发展历程充满了曲折和挑战,不同的策略和因子在不同时期取得了成功,也面临了失败和调整。量化投资在中国市场中仍然有着广阔的发展空间,未来将会有更多的创新和变革。投资者需要密切关注市场动态,以便更好地把握机会。国内公募基金量化领域的发展历程也反映了中国资本市场的不断成熟和演变,为投资者提供了更多多样化的投资选择。

如果你对量化基金感兴趣,欢迎关注招商量化优选组合。

体验路径:下载招商基金APP,在首页-投顾,找到招商量化优选进行了解。

#10月收官,你的账户触底反弹了吗# #AI概念股连续反弹,游戏、传媒等方向走高# $中证500(SH000905)$ $中证1000(SH000852)$

@雪球基金 @今日话题 @雪球创作者中心@雪球号直通车 $上证指数(SH000001)$

风险提示:

基金有风险,投资须谨慎。本材料不构成投资建议或承诺,过往情况不预测未来收益及表现。

投顾组合策略的风险特征与单只基金产品的风险特征存在差异,投资者参与投资前,应认真阅读投顾服务相关法律文件,在全面了解投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的投顾组合策略,谨慎做出投资决策,独立承担投资风险。投资者应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定额定期投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。