$*ST左江(SZ300799)$ $正元转02(SZ123196)$ $湘油泵(SH603319)$

跟踪观察关注最新动态!

欢迎来到孜R的投资世界,鹅厂同名平台每天早晨7点首发,长期挖掘极具确定性的投资标的,包含但不限于抢权配债、转债博弈、基金定投、基金套利,股票投资等。

为避免这发布延迟错过时机,欢迎到首发账号交流!

大盘简析

昨日数据如上,还是绿油油的,成交量维持在8512亿元,上涨下跌还势均力敌。

北向资金净流出14.41亿元,中证转债指数下跌0.07%,成交额435.35亿元。

虽然有国家队继续进场,而且说在未来要连续增持,不过,就以目前市场测算的成交数据为参考,好像也就买了5个亿而已。

5个亿,会有几个水花呢?而且给的未来也是模糊的,会加多少也没有说。

投资者也都司空见惯了,不过,虽然是国家队,但是他们也是为了盈利的,所以,高位接盘应该也不是人家的作风。

昨日操作:mai。

昨日大事

带大家看一家神奇的公司。

上周五凌晨的时候,*ST左江公告,公司收到中国证监会的立案调查书,主要原因是,公司涉嫌信息披露违法违规。

而*ST左江是在今年披露2022年年报后,由于财务数据不达标,触及了退市条件,然后就被带上了*ST的帽子。

根据财务类退市的规定,即便是被带上*ST的帽子,在第二年如果审计后的财报符合要求是可以申请解除退市警示的。

然而,*ST左江最新公布的财务数据显示,截止三季度公司营业收入只有3300多万元,净利润继续亏损。

就算最后一个季度再怎么厉害,大概率2023年的营业收入还是不超过1亿元的标准。

也就算是说,*ST左江退市基本上就是板上钉钉了。

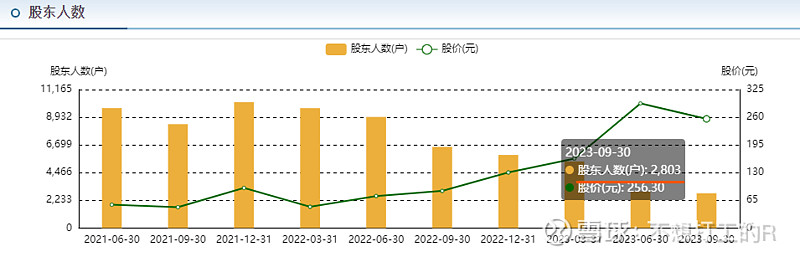

然而,其股价却在这样的条件下持续大涨,从30多块,大涨至近300,翻了10倍啊。

值得注意的是,截止9月底的数据,公司股东户数只有2800多,大概率就是这些资本清楚公司要退市了,然后就不断拉升,制造假象,吸引不明所以的投资者进场,然后他们好离场。

不过,现在来看,好像他们自己要被闷进去了。

所以,坐等看戏,看未来到底会有什么样的结果。

这里有一个具有价值的参考指标:

如果股价在低位,且股东人数持续减少,筹码集中,未来大概率会出现资金控盘拉升的情况。

相反,如果股东人数减少,股价在高位,这时候,控盘资金具有离场的需求,风险剧增。

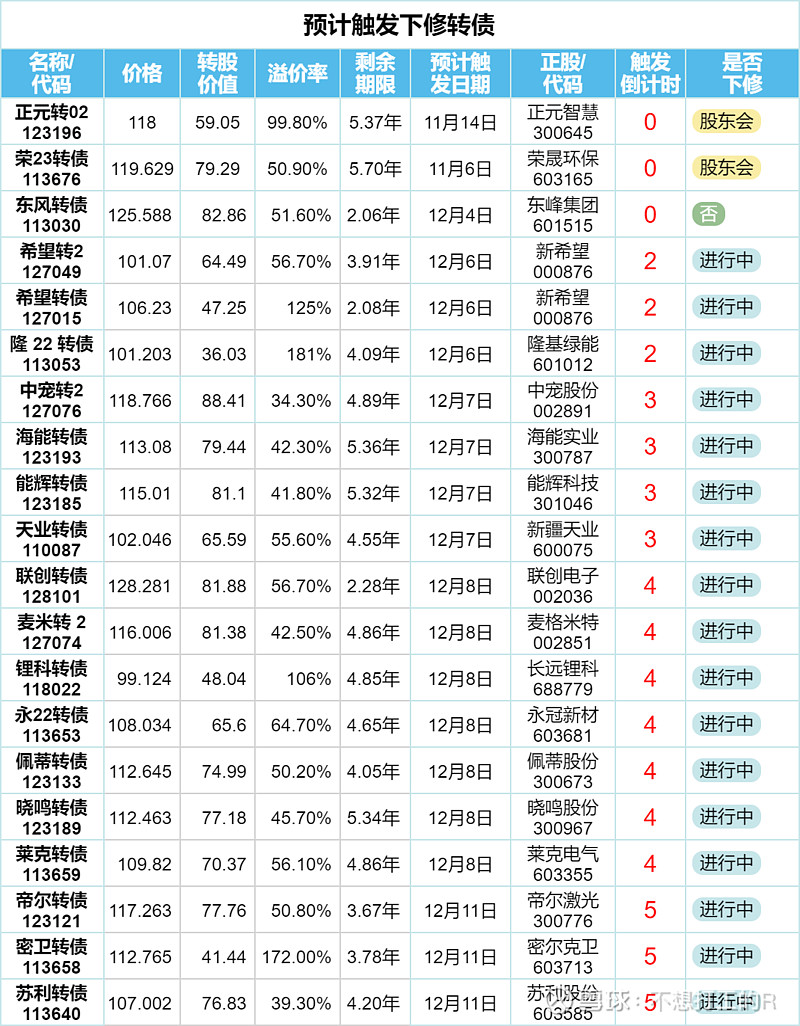

正元转02审议下修

正元转02在11月15日,董事会提议下修转股价,今天将会召开临时股东大会,审议转股价下修议案。

从各种信息来看,下修到底的概率是挺高的。

在11月10日的时候,正元智慧的董事、高级管理人员被采取强制措施。

正股及转债应声下跌,正元转02大跌10%。

不过从根本逻辑来讲,公司的董事及高级管理人员甚至是股东,再怎么违法乱纪,那也是他个人的行为,在法理上是与公司之间存在隔离的。

公司经营还算正常,账面流动资金充足,能够应对转债问题,转债违约的概率非常低。

而且五年多才到期,暂时也不需要考虑还钱的问题。

所以,很明显,这种情况大概率就是市场的无脑投票,给你机会的。

孜R在11月10日进场,目前持有收益有近9%,如果下修到底还有继续向上冲一冲的可能。

静待结果,择机止盈。

掘金发现挖掘新标的!

核准注册后预发债简析

湘油泵计划发行可转债于12月1日获证监会核准通过,百元含权14.76,持有361股可以获得10张转债的配售权。

其为沪市上市公司,根据规则一手党实际持有200股可以获得10张转债配售权,需要资金3760元(注:有失败概率)。

湘油泵发行规模为5.774亿元,董高监、大股东合计持股比例约27.79%,若全部参与配债,则转债实际流通规模约4.17亿元。

若每10张转债能够盈利200元,持有200股则可以抵御正股约5.3%的回撤;

若每10张转债能够盈利300元,持有200股则可以抵御正股约7.9%的回撤。

一手党的安全垫还是比较理想的。

湘油泵董高监近半年无减持行为,公司暂无负面信息,预计发债进度会比较顺利。

触发下修转债情况

东风转债昨日触发下修条件,公司无公告,默认本次不下修,重新开始计算下修起算日。

预计触发下修转债简析

结合当下行情,预计都会触发下修条件。

密卫转债,其公司的大股东仍然持有配债,有减持需求,不过价格不是特别好。

往期精华:

《如何买才能稳赚?》