上市银行的投资与估值需要注意的几个问题

$建设银行(SH601939)$ $工商银行(SH601398)$ $招商银行(SH600036)$

注:本文是一篇尝试,尝试从几个小的视角来看待上市银行,文中所述难免偏颇,仅供大家参考,在尝试写这些内容的时候,深感银行业对我们国家经济建设所作出的贡献,对银行业以及银行监管部门表达深深的敬意,如有问题wx:xrmingtai

如果仅仅以商业银行来看,中国的银行业已经可以说是国际上实力最强最稳定的了,这个结论并不夸张,因为欧美日几个区域的银行都在过去的时间里因为某些风险点的集中释放而导致某家大型银行被拆解,这一方面是得益于国内GDP的稳定增长还有一部分因为银行监管政策的持续、稳定而恰当。

银行被称为万业之母,这句话的含义是说银行为所有的行业提供最基础的资本与融资,如果没有银行,任何一个行业都无法持续开展业务,尤其是在早期证券市场尚不发达的时候,银行对经济发展的推动就更加重要。

站在2021年的时间点上,我们看到GDP和银行业仍在稳定发展,但是,也许有几个问题是需要考虑的,这几个问题对于如何为上市银行进行估值还是有些影响,本文尝试提出这几个问题,供大家参考。

首先是,随着GDP的增速趋缓以及产业结构的改进并考虑到高科技行业在经济中占的比例越来越大,我们需要考虑,上市银行的总资产增长可能会趋缓。

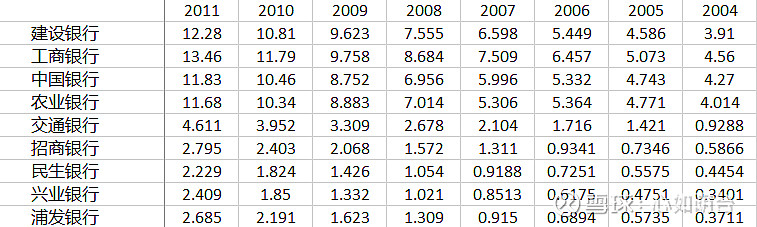

为了解释这个问题,我们来看上市银行在过去这么多年的总资产变化历史:

注:表中单位为万亿元,我们选择建、工、中、农、交、招商、民生、兴业、浦发,九家大中型银行作为研究对象,由于在2004年能找到所有九家银行的数据,所以数据从2004年开始。

我们把九家银行在每一年的总资产相加得到如下数据:

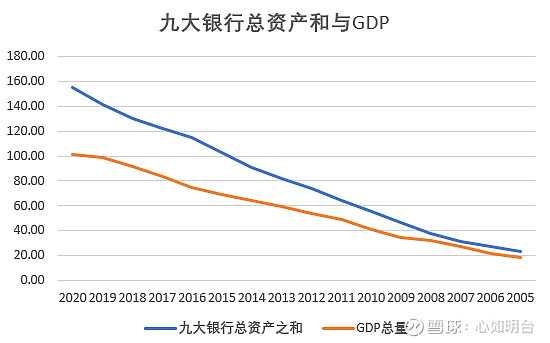

可以看到在2004年九大银行总资产为19.43万亿元,在2020年为154.94万亿元,经过16年,总资产扩张了大概7倍。

国内还存在大量的其他规模更小的银行,实际的银行业整体总资产也许还要更大,但是考虑到九大银行基本上涵盖了所有的大中型银行,从数据上讲,我们可以认为九大银行几乎代表了整个银行业。

在前面,我们引用过银行是万业之母这句话,其实这句话还有一个更重要的含义,那就是,银行业的总资产变化和GDP的变化是息息相关的,如果没有GDP的增长,银行就没有资产扩张的基础,也就是说,GDP会对银行业的资产有压制。

当GDP越来越稳定并降速时,银行总资产也会跟着趋缓,为了显示这个观点,我们来看过去九大银行总资产与GDP对比(单位万亿元):

为了让这个数据更加形象化,我们以图表的形式来展示:

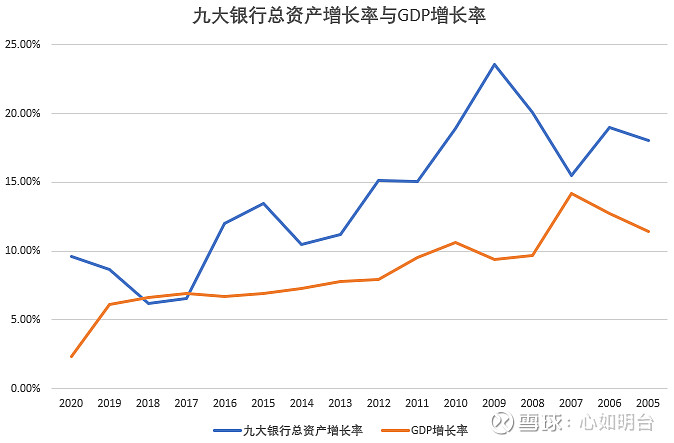

从这张图表上,我们看到GDP总量和银行总资产都在稳定增加,但是,如果我们以增速来看,情况会不一样,我们来看九大银行总资产和GDP的增速对比:

注:总资产增长率为上市银行年报数据编辑而来,而GDP总量以及GDP增长率因为统计口径不一致,可能并不准确,仅供参考。

为了让这个数据更加形象化,我们以图表的形式展示:

基本上,我们可以看到,银行总资产率一直在GDP增长率之上,但是从趋势上来看,这两者都在趋缓,可以想象随着GDP稳定在一定的速度上,银行资产也会稳定的在一定的增速上,不过这个增速可能不会像以前那么高了。

这样的情况在国外也是这样,国外银行的总资产增速其实不高,因为国外的GDP已经稳定在低增速上。

银行总资产增速是一个需要去考虑的问题。

除了银行资产增速问题,我们还需要考虑一个问题,那就是银行的盈利能力可能会受到削弱,目前,银行的净利润在国内所有行业净利润中的比例是非常大的,在实体经济趋缓的趋势下,银行监管层可能会存在着通过降低银行利润来刺激实体经济的倾向。

需要承认,没有银行业就不可能有今天中国经济的成就,在过去的几十年里,银行确实为实体经济提供了大量资金血液,银行就是经济体的心脏,通过心脏把资金源源不断地作为血液泵进经济体,从而推动经济发展。

这一点,在我们查看银行总资产与GDP量对比的图时,就会深刻认识到这一点,从前面的图表中我们可以看到,蓝色的银行资产之线与代表GDP总量的红线其实一直存在差值的,而且蓝色线一直远远超出红色线,这意味着银行总资产其实是远远超出GDP总量的,而且这个差距还在扩大。

但是我们不得不注意一点,那就是,银行心脏这个机制之所以很好地工作,主要还是因为我们的经济体以基础建设和提供基本物质消费为主,一旦基础建设达到一定的程度,同时人们的物质消费达到一定的程度,科技研发成为经济动力之后,资金血液所起到的推动作用就会降低。

在这个时候,如果通过新增资金推动所带来的经济增量产生的效益如果恰恰和银行提供资金所要求的资金回报相近,那么实体经济就没有动力再接受银行资金,然后这个推动力就不会再起作用。

因此,为了让这个机制继续起作用,降低银行资金回报就是一个简单并有效的路径。

为了能够理解这一点,我们来看一下2019年,银行业净利润和其他行业利润的对比(亿元):

虽然这个图表的数值是估计值,但是依然可以说明问题,我们看到银行业净利润在整个行业中占到的比例是非常大的。

不过需要注意,这个图表的数据因为主要包括上市公司,所以很多未上市公司的净利润未被包含在这里,在和银行利润对比时,会发现银行净利润占整个经济体的净利润被高估了,但是考虑到很多大型企业、主要企业都已经上市,所以上市公司可以很好的代表整个经济体,我们还是可以得出一个结论,那就是银行业的净利润还是有降低的空间。

通过降低银行利润,可以很好地刺激GDP继续稳定增长,尤其在需要进行科技研发来推进经济的关键时刻。

这个因素目前虽然没有存在,但是随着经济的转型,这个问题也许会出现并带来对银行的压制。

当我们谈论了银行资产增速可能会因为GDP趋缓而趋缓,同时也讨论了,银行净利润可能会存在被降低以刺激经济的可能性,我们最后来讨论另一个可能不太会被人关注的问题。

也许这个问题会更重要,那就是银行之间的竞争,我们也许该相信一个问题,那就是在银行低增速并且伴随利润被削弱的情况下,银行之间的竞争就是必不可少的,甚至会越来越激烈。

在之前的这么多年里,其实银行之间的竞争并不是很激烈,因为在根本上就不需要竞争激烈,目前所有的银行盈利模式都是完全一样的,那就是依靠贷款与存款之间的利息差。

即使考虑到某些中型银行在零售业务上有很大的进展,但如果去查看这些业务所带来的利润,其实还是比较薄弱的,如果这些业务真的能够大大增加利润,那么最有动力的是五家大型银行,而不是四家中型银行。

这个问题也许一直就存在,中型银行为了生存,为了能够分得更多的利润一直在努力,但是不得不说,在目前这种盈利模式下,中型银行并没有彻底的动力去竞争,但是一旦低增速真的到来,那中型银行就会有背水一战的动力去竞争。

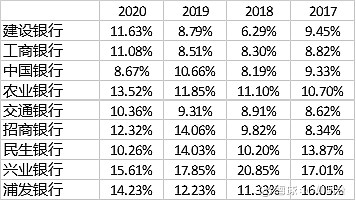

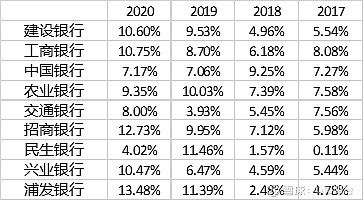

我们来看一下2017年到2020年,前文所说九大银行在贷款增长率上的数据:

可以明显的看到,中型银行在贷款增速上一直是超过大型银行的,尤其是兴业银行,每年贷款增速都超过15%,而招商银行在经历2017和2018年的相对低速后,开始提高贷款增速。

有意思的是,在2019年和2020年,大部分银行都提高了贷款增速,这是一个需要深刻考虑的问题,其中原因也许很简单,那就是如果不提高增速,贷款就会被竞争对手抢去。

我们再来看九大银行的总资产增速:

从总资产来看,和贷款增速的情况其实是一致的,中型银行除了民生,其他都在提高自己的总资产增速,大型银行中,中行和农行还在维持稳定,但是建行和工行都提高了增速。

反过来考虑一个问题,为什么银行可以无忧地提高增速,答案很简单,只有竞争力强的银行才可以自信地提高增速。

尽管2020年的增速,可能是因为疫情的原因,银行要承担社会责任而故意发放贷款,但为什么并不是所有的银行都提高了比例。

这个答案其实还是相同的,那就是只有管理优秀、竞争力强的银行才可以做到。

银行的管理能力在目前的盈利模式下,也许并不会区分的很明显,但是,一旦低增速时代到来,银行就会出现严重分化,这又是一个投资上市银行时需要考虑的问题。

这三个问题,也许永远都不会发生,只存在理论上的可能性,仅供大家参考。

如有意见wx:xrmingtai