2017年全球新增装机容量102GW,同比增长33.7%。其中,中国2017年装机53GW,全球装机占比过半,系第一大市场,预计2018年装机为55-60GW,持续领跑全球。同时,印度有望超越美国成为全球第二大市场;墨西哥、巴西等新兴国家有望实现高速增长。

2007-2018年中国新增光伏装机全球占比持续提升

2007-2018年中国新增光伏装机全球占比持续提升

数据来源:公开资料整理

中印系2018年装机主力,预计占比近6成增量

数据来源:公开资料整理

2018年1月201法案落地,首年税率30%,2.5GW电池产品豁免,税率逐年递减5%—15%。优于2017年ITC提案中折合约100%的税率。

预计2018年美国新增装机维持11GW

数据来源:公开资料整理

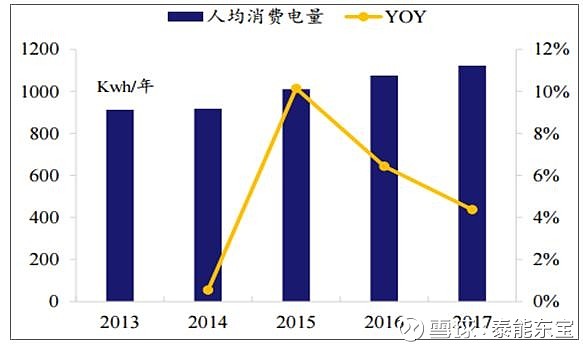

2017年印度人均用电量1122千瓦时,仅为世界平均水平的1/3,近2.4亿人处于缺电状态,年均电力缺口约13%。预计2018-2040年印度电力市场总需求维持约5%的复合增速,2040年总需求达3288TWh。

印度人均用电量稳中有升

数据来源:公开资料整理

2017年印度新增装机9.6GW,同比增长122%,全球第三。预计2018年新增装机11GW,有望成为全球第二大市场。同时,有望在2020年累计装机达到100GW。

印度规划2022年实现累计装机100GW目标

数据来源:公开资料整理

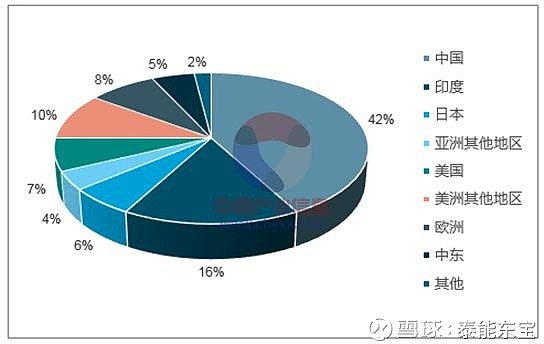

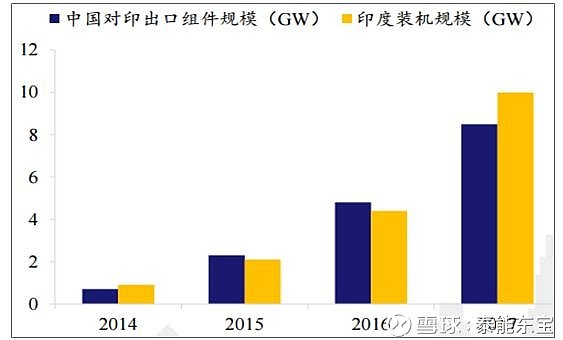

印度严重依赖进口,其中又以进口中国组件为主

数据来源:公开资料整理

日本市场补贴持续调整,装机需求放缓,2017年日本新增装机约7GW,同比下降24%。2017年4月再次下调FIT补贴,连续6年调价,且价格不足12年导入FIT制度期的一半,影响新增装机。预计2018年日本新增装机维持7GW水平,未来增量有限。

2018年预计日本新增装机7GW

03-11年德国、意大利等国在政策、资金的引领下装机达到高点。11年中欧债危机爆发,市场逐渐萎缩,欧洲FIT补贴价格从04年0.57欧元/kWh降至2014年的0.12欧元/kWh。

2016年《可再生能源法》改革方案,德国取消政府指定购买,转向市场竞价发放补贴。意大利、丹麦等效仿,16年需求下滑。

欧债危机后欧洲光伏市场进入转型发展期

2017年土耳其、德国、英国、荷兰和法国5个国家新增装机占比达2/3。土耳其、德国增长较快,平抑英国下滑影响,同时,组件价格下降也有望带来需求的回升。预计2018年新增装机11GW,同比增长20%

欧洲TOP5国家有增有减,整体需求稳中有增

根据能源平衡表测算,光伏2020年实现平价上网后,每年新增装机约合在100GW以上。同时,分布式渗透率提升至50%以上,市场空间巨大。

平价后光伏每年新增装机需求100GW以上,市场空间打开

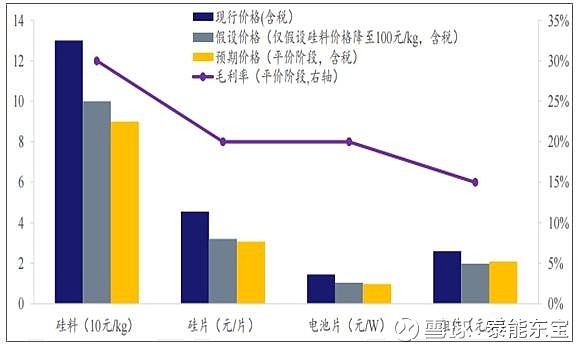

假设平价上网时,系统成本需降至4元/W,其中,BOS成本因组件效率提升20%而摊薄,则组件价格需降至2元/W左右。若各环节仍能保持合理盈利水平,相较现在(2018年4月)产业链各环节的价格仍需下降20-30%。

当前硅料供需偏紧,系平价的短期瓶颈:由于各环节扩产周期不同,当前多晶硅供需偏紧,价格维持相对高位。而从历史价格及主流厂商成本来看,若硅料价格回归至100元/kg(含税),则产业链各环节保持现有盈利能力不变的情况下,价格即可实现10-15%的下降。

平价上网假设下各环节价格预测

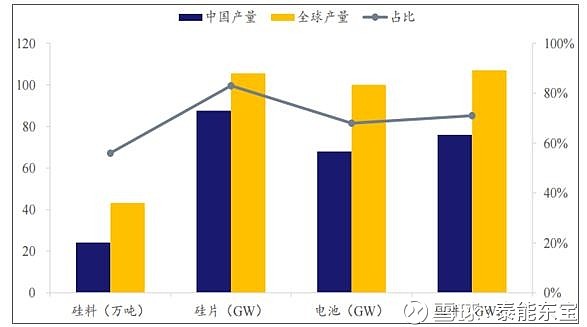

2017年中国光伏产业链各环节占比均超过5成,其中多晶硅料产量24.2万吨,占比56%;硅片产量87.6GW,占比83%;电池产量68GW,占比68%;组件产量76GW,占。比71%;各环节出货量均处于世界第一

2017年中国光伏产业链各环节占比均超过50%

2017年集中式占比64%,地面分布式13%,屋顶分布式23%,分布式比例大幅增长。

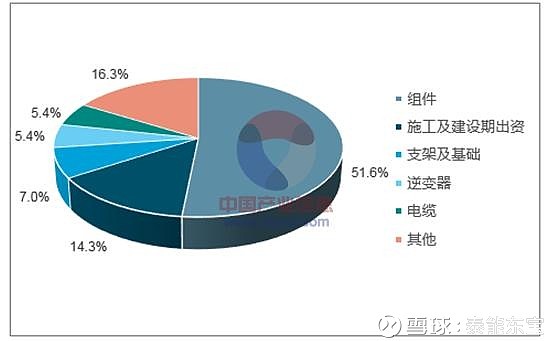

光伏电站中组件占比过半

光伏电站成本构成

补贴占收入比例近50%,由于延迟发放,前1-2年财务压力较大,而财务费用取决于公司资金成本。

光伏补贴政策调整情况

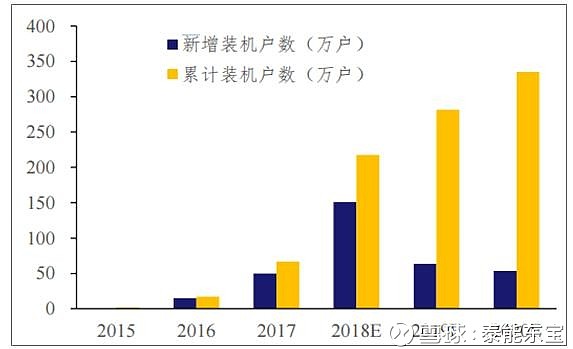

2017年是我国户用光伏发展元年。我国户用光伏在2017年累计装机已经超过了50万套,增速达250%;全国总装机量超过2GW。户用光伏市场广阔,未来大有可为。我们预计,2018年我国户用光伏装机量预计能够达到6-8GW,2020年市场规模可以超过10GW。

户用光伏将迎来爆发式增长

2017年底光伏标杆电价下调1毛钱,分布式度电补贴仅下降5分钱。新补贴政策下,部分省市“自发自用,余电上网”模式的电价已高于标杆电价,结合“隔墙售电”打通销售渠道,及不占国家指标等政策优惠,预计自发自用模式类似于户用市场,将大面积在我国终端市场铺开。

以2017年并网风电规模为基数,据配额制要求,2018年非水可再生能源电力缺口为618亿度,2020年非水可再生能源缺口为2918亿度。

在确保消纳的基础上,为匹配非水新能源缺口,推算新能源装机底线为:2018年风电新增装机30GW、光伏新增装机56GW。2018-2020年,风电新增装机90GW、光伏新增装机137GW,配额制出台将托底新能源增量规模。

发改委发文,要求自备电厂承担并足额缴纳政府性基金及附加。其中,2016年以后拖欠金额,2018年底缴清,2016年之前拖欠,2020年前缴清。历年可再生能源附加征收率仅为70%,主因自备电厂未履行缴纳义务。据此测算,2020年自备电厂需缴清或高达1000亿的可再生能源附加。

截止2017年末风光累计补贴缺口达800亿,电站补贴拖欠2-3年。若可追缴近千亿的自备电站可再生附加,将有效解决补贴缺口,提升存量电站盈利质量,提振增量电站建设热情。

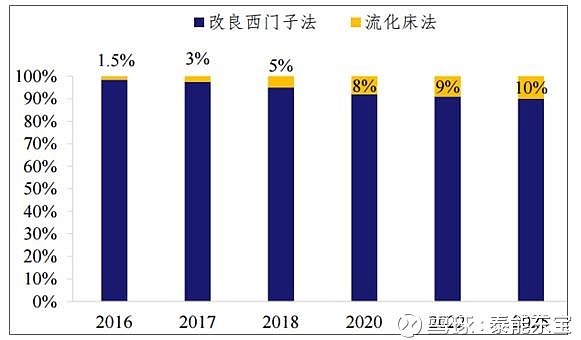

多晶硅是一种具有灰色金属光泽的净土,性质硬而脆,有微弱的导电性,属于半导体,制作工艺:根据提纯方法不同,分为改良西门子法(三氯氢硅法)、硅烷法、流化床法.发展趋势:成熟的改良西门子法仍是主流,流化床随着工艺受到重视,颗粒硅占比会不断提升。

流化床法占比逐渐提升

个股上面

$科华恒盛(SZ002335)$ :业绩符合预期,看好云服务业务发展潜力

公司发布2017年年报,全年实现营收24.12亿元,同比增长36%;实现归母净利润4.26亿元,同比增长148%,符合预期。公司此前预告一季度净利润区间2704万元~3785万元,同比变动幅度为0%~40%。

$中利集团(SZ002309)$ :增资入股比克动力,进军新能源动力电池

增资3亿元入股比克动力,后者为新能源汽车动力电池重要厂商。公司近期发布公告,拟以现金方式向比克动力增长人民币3亿元。本次增资完成后,中利集团持有比克动力2.93%股权。比克动力创立于2001年,是国内圆柱动力电池技术路线的重要厂商,产品得到了众泰、一汽等客户认可。比克动力2016年实现营收23.91亿元,净利润4.51亿元;2017年前三季度实现营收16.41亿元,净利润2.77亿元。

$隆基股份(SH601012)$ :产业链向下拓展顺利,单晶龙头地位进一步稳固

隆基股份发布2017年年报,报告期内公司实现营业收入163.62亿,同比增长41.90%;实现归属于上市公司股东的净利润35.64亿元,同比增长130.38%;加权平均净资产收益率达30.14%。

露笑科技(SZ002617):传统+新型战略效果显著,业绩大幅增长

传统+新型战略效果显著,2017年业绩呈爆发式增长。2017年公司实现营业收入32.45亿元,同比增长132.48%;归母净利润3.08亿元,同比增长376.18%。公司2017年业绩呈爆发式增长主要由于传统漆包线业务的稳健发展以及新能源业务快速发展。

传统漆包线业务发展稳中有进,积极实行转型升级。公司漆包线业务主要生产耐高温铜芯漆包线、微细铜芯电子线材和耐高温铝芯漆包线三大类,产品广泛应用于电动工具、电机、家用电器、电子、通讯、交通等领域。主要客户有三星、LG、恩布拉科、艾默生、美的、正泰、长虹、海尔等国内外知名企业。2017年公司传统漆包线业务实现营收16.12亿元,同比增长36.37%。公司在立足漆包线传统优势的基础上,积极发展新能源产业,积极实行转型升级。

露天煤业(SZ002128):煤炭毛利率创十年新高,拟收购优质电解铝资产

公司披露2017年度报告:实现营业收入75.9亿元(+37.96%),归属于上市公司股东净利润17.55亿元(+112.95%),扣非后为16.9亿元(+100.7%),EPS为1.07元/股(+114%),加权平均ROE为17.43%(+8.43pct)。

杉杉股份(SH600884):公司战略再聚焦,打造全球锂电材料旗舰

锂电材料业务总体向上,持续聚焦打造全球旗舰:公司17年锂电材料业务实现主营业务收入60.36亿元,同比增长47.37%,占当期公司营业收入比例达到72.98%,为公司第一大业务板块。报告期内,公司分时租赁业务完成pre-A轮融资,实现广州云杉智行出表;充电桩业务也将在18年继续推进引入战略投资者事宜;公司在历经产业链全面布局后逐步实施“集中战略”,将资源重新集中投放于经过验证的最具竞争力和盈利能力的锂电材料领域,在上市公司层面实现业务的“有的放矢,回归本源”,以提升公司资产周转效率。公司规划18年在新能源业务领域实现主营业务收入增长不低于20%,归属于上市公司股东的净利润增长不低于20%;公司将在18年继续乘风破浪,打造全球锂电材料旗舰。