以前:

基本不关心可转债正股的基本面,就算是评级再低,业绩再差,资不抵债也不怕,ST版块或基本面很差的可转债也经常能暴涨。之前也从未出现过可转债违约,持有可转债信心十足,从不担心。

我只要关心可转债的价格、溢价率、到期税前收益率、剩余规模、剩余年限、行业和题材、是否下修、是否是有过成功强赎经验的二次发债等等。

越跌越买,只要能熬,终能守到云开见月明。

感觉投资可转债so easy ,稳定盈利三年多,竟生出一种尽在掌握的错觉。

现在:

打脸来了,搜特转债、正邦转债割肉,亏损约1.4万元。见这篇《2023.4.27周四可转债实盘|智尚转债上市价格预估|挥泪割肉,巨亏!打破三年多来的记录》

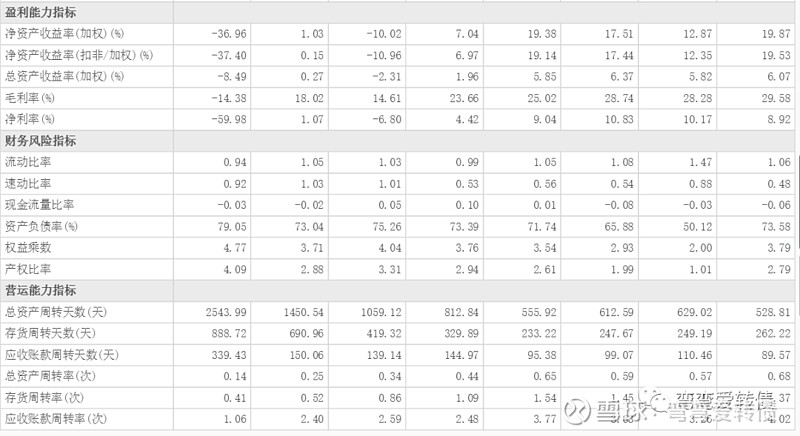

除了以前关心的那些因素以外,现在也必须要看看可转债正股的基本面了,但看了一圈下来,我发现什么都不香了。持仓的可转债有业绩亏损的,有资产负债率很高的,有净资产收益率很低的,有周转天数很长的。即便是盈利的,营收和净利润也有大幅下滑的。我就看了炒股软件的财务分析-主要指标,也没去翻冗长的财报,持有这么多只可转债,要一个个翻财报,工作量太大了。

现在的感觉就是束手束脚,不敢买也不敢加了。

可是,不对啊。

来看看我以前特别喜欢的特发转2,现在已经成功强赎。我以前喜欢的理由就是有过成功强赎经验的二次发债,就是这么简单,就是这么任性,只要买入价格不贵就行(一般120元内)。

还有岭南转债,当时价格110多,考虑到它还有一年多到期,到期税前收益率也基本为正,平时也很活跃,也很努力,积极下修了2次。

《2022.12.2周五可转债实盘|今日已清仓收益984元》

现在看看它们的基本面,都不太行。如果我事先看了,估计不会买它们了,那不是白白错过了大好机会吗?

我不应该矫枉过正。

如果是重仓的可转债,基本面选好一些的更安心。但是仓位一般的可转债,只要避免持续亏损、资不抵债的问题债就好。否则就会错过特发转2、岭南转债这种大涨的可转债了。

如果持有过程中,基本面变差了,也有足够的时间可以止损,但是如果遇到红相转债这种财务造假突然暴雷的,就没办法了,这个也是防不胜防的。

因此分散持有可转债就显得尤为重要了,之前我想过把可转债集中成10-20个,但是现在还是算了吧,哪怕买个50个也行。之前单个持仓不超过3-10%,但是现在我认为单个持仓不超过2-5%更安全。(当然数量多了踩雷的概率也大了,看自己怎么权衡吧。)

在可转债方面,我可以做到大赚小亏,长期稳定盈利。但是在股票方面,深套就死扛,到本就拜拜,长此以往,一直没赚到钱。之前招商轮船、中山公用、中国建筑、建设银行等,在到本会微亏的时候,我都一一出掉了。我之前是打算陆续出掉股票、基金后全部投资可转债的,但是现在我觉得均衡的资产配置比投资单个品种更重要。

4月10日,沪深交易所主板注册制首批企业上市,A股进全面注册制时代,以后散户首先要考虑的是如何在市场活下来,再谈赚钱。

宽基指数基金优胜劣汰,不像投资股票那样担心会退市。优先选择场内ETF,费率最优,现在大部分券商基本可以做到万0.5(即0.005%)。而场外的指数基金,就算打一折,买入也还要0.08%-0.1%(即16-20倍),卖出不足7天,高达1.5%(即300倍)。就算是买入C类基金,买入0手续费,但每年多出一个销售服务费0.4%。

可以沪深300和中证500搭配。如果搭配行业细分指数基金,则难度更大,但也增加了乐趣或烦恼?(但投资指数基金需要耐心,我持有五六年了,还是没怎么赚钱。另外也要注意基金规模,过小会清盘。)

投资基本面良好的权重股票,风险较低。(还可以分红、打新,但今年我还没中过新股,坚持就是胜利,加油!)

目前可转债仍然是下有保底上不封顶的极好的低风险投资品种(避免问题债的前提下),我依旧青睐它,依旧是我的重心,但需要比以前更上心。

关于基金、股票、可转债的投资比例,或舍谁留谁,仁者见仁智者见智,没有标准答案,适合自己就好。