结论:

1.业务的进度意外频出,不是延期就是miss,导致业绩持续miss。

A、2021年收购大音希声,收购完成后2021年业绩变脸,公司解释因为疫情和十四五规划第一年导致业务较少。2022年业绩继续miss,解释因为疫情和军审导致营收和毛利率下滑。

B、公司募投项目气凝胶业务,2021年因为疫情延期,2022年因为疫情继续推迟,2023年年初说已经开始生产,估计很快导入客户的供应链中。截至目前2023年6月,仍在与客户商谈推进中,主机厂今年降本需求强烈,进度不乐观。

C、大音希声收购完后业绩变脸,如今要投资1.9亿扩大产能,建设期2023-2026年,子公司账户上只有1000万,母公司泛亚微透账户上的资金还不够偿还长短期借款的。不知道这钱要从哪来。近几年做了好几次迷之操作…(大音希声,江苏源氢新能源,凌天达)

2.财务数据的解释,理解不了,数据前后矛盾。(解释不清楚的原因,就是公司不想解释清楚或者根本就不能解释清楚)

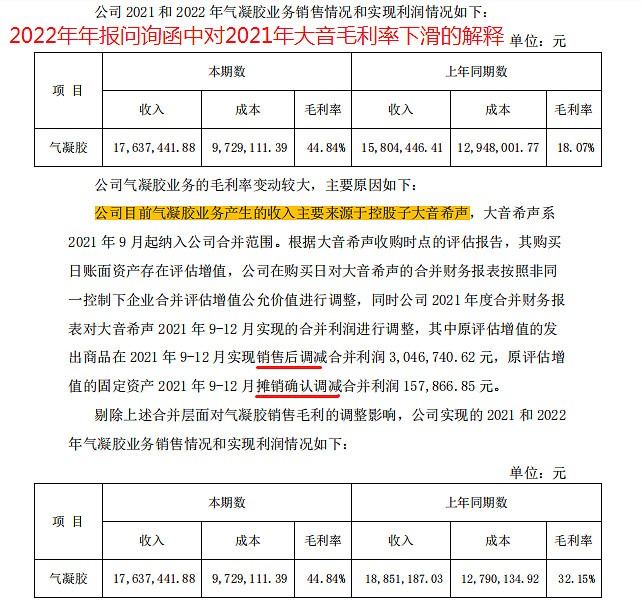

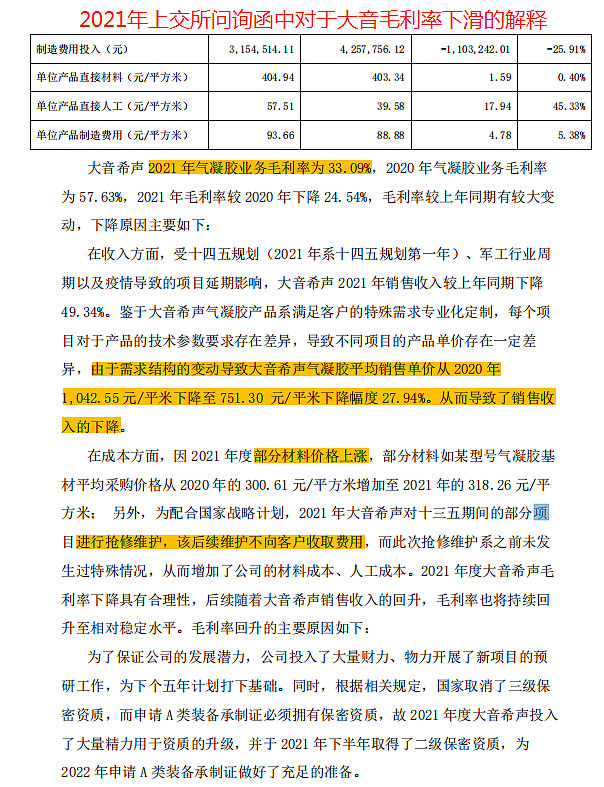

A、气凝胶业务毛利率的大幅波动。2021年解释是因为售价降低以及成本上升因素。2022年解释发出商品实现销售后调减营业收入及摊销成本导致。

B、几次公告的大音希声气凝胶毛利率数据出现不一致情况。

C、公司员工人数减少与费用的变动不匹配。员工工资与当地平均工资差距巨大。

3.清仓清仓!!!

问询函纪要:

1.为什么2021.07收购完大音希声后就业绩变脸?后面业绩会不会更差?

2021年业绩大幅下滑公司解释:1.口罩原因影响 2.十四五期间的第一年,客户主要是在做项目的设计、研究和立项,可开工的项目较少。 3.个别项目售价较低。 4.对十三五期间的项目抢修维护,还不收费,导致成本增加。

2022年业绩大幅下滑公司解释:1.上海地区口罩影响,停工停产。 2.军审导致X项目价格下降,毛利率较低。(X项目2022年下半年执行,此时公司已经知道军审会对大音希声毛利率产生较大的影响,但在下半年、公告商誉减值及年报中公司未对此事进行解释)

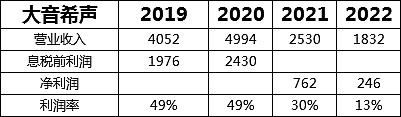

2022年大音希声在手订单9000万元,不含税价格是8000万。2023Q1完成营收1000万,净利润500万(2023Q1的净利润中包含了财务补助,投资收益等,主营业务的净利润大概在200万)。

公司不承诺:未来业绩不会进一步下滑。同时受到军审的影响,在手订单价格发生大变化,对大音希声的毛利率和净利率会产生持续的负面影响。

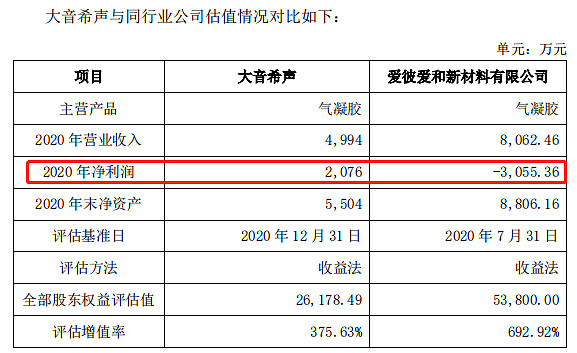

2.2021年7月收购大音希声时,对大音希声2021年的业绩预测就出现了偏差。为什么2022年不计提商誉减值,而是在2023年计提?后面剩余的6700万元商誉余额会不会有进一步计提的风险?

最新的大音希声业绩预测:

1.2022年预测的营收4500万,实际只完成了1800万。现在2023年6月这时间点,预测大音希声2023年营收和息税前净利润分别是4800万和902万。

2.根据最新的预测,到2026年,大音希声都恢复不到收购前2020年经过审计的赢利水平。(2020年息税前利润2430万元)

3.受到军审影响,公司预计大音希声的毛利率将会下降至34-38%,相比之前50%的毛利率下滑明显。而且这种毛利率的下滑不是暂时的,甚至不排除未来进一步的下滑。

4.根据最新预测,大音希声是无法完成业绩对的。业绩对赌要求:净利润2021-2024不低于6000万元,完成85%即为完成,也就是完成5100万元即可。2021+2022=762+246=1008万元。2023+2024(按照息税前利润的85%计算)=(902+1525)*85%=2062万元 2021-2024预计是3070万

业绩补偿(需要退还给泛亚微透的钱):(5100-3070)/5100*15600(股份收购支付的对价)=6209万元

6209-1560(未支付的尾款)=4649万元

5.2022年没计提商誉减值是因为2022年3月做的大音希声资产评估,那会还没有军审影响毛利率。因为军审影响价格下降是在2022年下半年,所以2023年在对大音希声进行评估时计提了商誉减值。

3.大音希声要投资1.9亿元建设新的生产基地。1.大音希声自己账户有多少钱? 2.钱不够的话怎么办? 3.大音希声业绩近几年持续下滑,还加大产能投入,合理吗?

1.2022.12.31日,大音希声账户上只有1100万元。

2.截至目前已经花费了2900万元购买土地了。钱肯定是不够的,主要从2方面融资:找大股东借钱,找银行贷款。

3.大股东泛亚微透2023.03月,账面现余额9300万元,长短期借款12500万元。泛亚微透借钱给大音希声是够呛,可能的方式是找银行贷款,上市公司泛亚微透做担保。

4.土地费用2900万,建筑工程12700万元,各种设备3500万元,合计1.9亿元。建设期是3年2023-2026年。大音希声目前是在上海长兴岛租的生产基地,年产能12万平。根据公司预计,投产后的第5年也就是2031年能达到设计的生产能力,及30万平方米,1.87亿元产值,换算为623万元/万平方米。 如此推算的话,大音希声目前租借的场地可以实现623*12=7500万元产值,根据公司本次最新的预测,到2025年就无法满足。

4.气凝胶业务毛利率,2021年大幅下滑,2022年又大幅上升。2021年毛利率18%,2022年又上升到44%。搞什么呢?

1.母公司截至2023.06目前气凝胶没太多收入,收入主要来源于子公司大音希声。

2.2021年的问询函中关于2021年毛利率下滑的解释主要是:销售价格的下滑和成本的上涨。2022年问询函的解释是,2021年9-12月实现销售后,调减了304万元的收入。(公司解释没看懂!)

3.2021和2022年问询函中:关于大音希声毛利率的数据出现了好几个!

分别是33.09% 32.15% 32.11%

刚收购后业绩就大幅下滑,收购后毛利率就出现大幅波动,公司解释的剔除这个因素,剔除那个因素。毛利率变动的解释前后口径出现变化,前后数据有出入。让人怀疑收购前2020年大音希声的财务数据的真实性!

4.母公司气凝胶的业务是2020年上市时的募投项目,原计划2021年底投产。因疫情影响,从2021年年底推迟到2022年一季度,2022年一季度因为上海地区疫情继续推迟。到现在2023年6月了,已经过去了2年6个月,还是在验证推进中。不是miss就是在miss的路上,不仅是业务还包括业绩。

5.传统业务:挡水膜,密封件,吸隔声产品。2020-2022近3年毛利率不断下滑,原因是什么?

1.会计政策变更,原属于销售费用下面的“运费及仓储费”调整至营业成本,营业成本增加,毛利润减少。

2.汽车行业年度价格调整,汽车行业主机厂对于供应商一般存在产品价格每年必须降一些的政策。

6.存货。存货账面价值7700万元,同比+30%,为什么?

存货增加的主要是原材料中的特种膜及试剂,特种膜及试剂主要用于新产品的生产,新产品的开发过程胡总也要不断的进行改进,所以需要一定的备货库存。

供应特种膜及试剂的供应商比较强势,不仅价格高还要求最小的货物起订量。

7.员工人数。2020-2022公司的员工人数是413,322,296人。员工人数下降的同时,劳务外包支付的金额还在减小。说明:1.为什么员工人数大幅减少?2.为什么人数减少的同时,劳务外包的金额也在减小?(2021年合并了大音希声的员工36人)

1.员工人数下降最猛的是2021年,2021年员工人数减少91人,这还是合并子公司大音希声的员工46人,如果扣除掉子公司新增加的人数,泛亚微透公司实际减少了91+36=127人!

说明泛亚微透公司自身2021年员工流失率高达30%!

泛亚微透2021年减少的127人中,生产人员减少了90人。

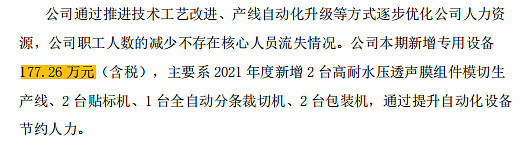

公司解释是通过新增自动化设备,提高生产自动化水平减少了人力使用,不需要那么多的生产人员了,所以员工人数的减少主要是生产人员的减少。

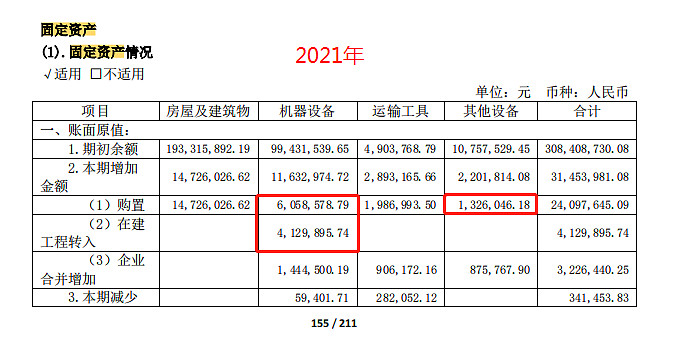

公司既然是通过增加设备,提高自动化生产水平,降低了对人力资源的依赖。那么在固定资产中,生产设备的投入应该增加:

公司在2021年的问询函中,关于员工减少,设备支出增加的回复是:

2021年泛亚生产人员减少90人,按照人均5000元/月的工资计算:

5000*90*12=540万元

177万的设备代替价值540万的劳动力,这个替代率也太高了!

2021年:购置+在建转入=605+412+132=1149万元

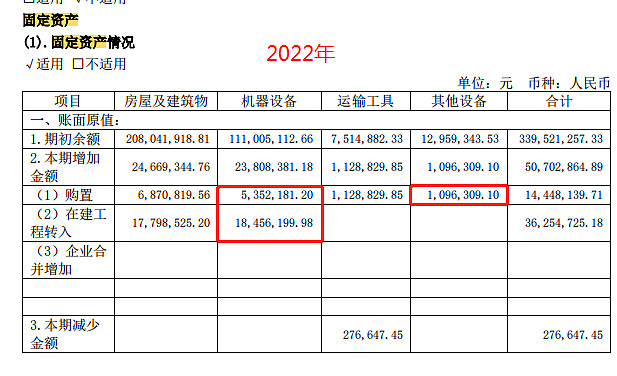

2022年:购置+在建转入=535+1845+109=2489万元

为什么在2021年员工人数减少最明显的年份,新购置的设备并没有比2022年有明显的区别?

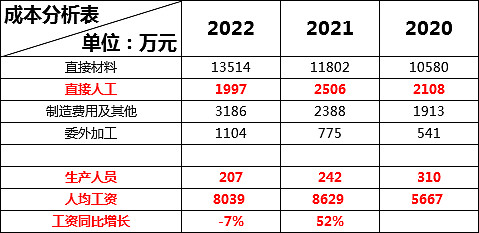

2021年生产人员的大幅减少,在营业成本中人员工资应该同比减少:

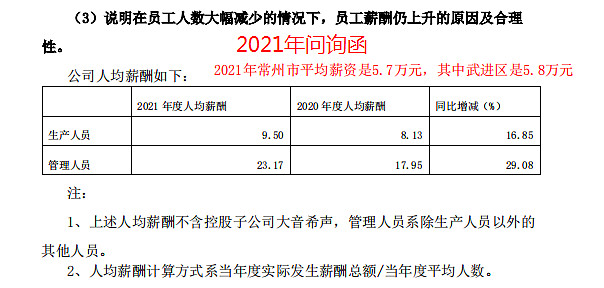

这数据就很诡异了,2021年生产人员大幅减少,人工费用不降反增。

平均工资来看,生产人员2020年的工资只有5600元,2021年反而增加至了8600元,涨幅高达50%,太离谱了!

2021年问询函中,关于员工和薪资公司的回复:

2021年公司所在的江苏省常州市武进区的人均工资每年是5.8万元,而公司生产车间的生产人员年均工资达到9.5万元。 我是不信的!

2.劳务外包支付的金额每年在减少,公司解释因为选择了委外加工。