储能大规模上量:2022年头7个月获得批复的储能项目,投资额超过了建国以来建成和在建储能项目的投资总额

总结:

1.增速:

抽水蓄能2021年装机为40GW,能源局规划为2025年至62GW,2030年至120GW,复核增速为13%。但是按照相关单位及负责人的披露,到2030年可能能达到的规模为300GW,但这其中多是核准通过的项目,项目的实际投资及运营具有很大不确定性。抽水蓄能的实际投资和运营的单位多是国企背景,其中电网和南网占比达到88%。

新型储能中电化学储能占比达到97%,2021年底新型车能规模为5.8GW,国家能源局规划至2025年达到30GW以上,券商统计的各地政府十四五规划中关于新型储能的,至2025年能达到43.7GW。如果按照30GW测算,年复合增速能达到51%。

2.投资回报:

目前抽水蓄能已经逾越了盈亏平衡点,但电化学储能基本在盈亏平衡点。按照2022上半年全国平均电价0.7元/千瓦时测算,抽水蓄能的度电成本为0.2-0.3元/千瓦时。电化学储能(磷酸铁锂)成本为0.6-0.8元/千瓦时。

多数企业视储能为包袱,目前国家也在陆续出台相关政策为新能源企业减负。例如:1.发改委2021.07发布要求,各地结合实际情况在峰谷电价的基础上推行尖峰电价,尖峰电价在峰段电价上浮比例不低于20%,2022.07月开始已经有27个省市实行。2.扩大电力现货市场试点范围。3.降成本,独立储能电站向电网送电,减免其充电电量的输配电价和政府性基金及附加,这可以让新型储能的度电成本降低0.1-0.2元左右。4.对储能电站实施强监管,擅自调整储能电站的启停和充放电模式的切换,进行罚款。5.明确新能源强制配储的储能参与市场的规则。6.放开电力辅助市场的大门。

抽水蓄能:

根据国家能源局2021年8月发布的《抽水蓄能中长期发展规划(2021-2035年)》,到2025年,中国抽水蓄能累计装机量要达到62GW以上,到2030年达到120GW,截至2021年底,抽水蓄能装机规模仅为39.8GW。这意味着9年间有3倍的成长空间,复合年均增长率为13%。但实际建设规模将远超于此。今年头7个月,已获批复但尚未开工的抽水蓄能项目即达102个,总装机126.9GW。

新型储能:

根据国家发改委、国家能源局2021年7月发布的《关于加快推动新型储能发展的指导意见》,到2025年,中国新型储能累计装机规模要达到30GW以上。截至2021年底,中国新型储能装机规模仅为5.76GW。这意味着4年间有5倍以上的成长空间,复合年均增长率为51%。

中国政府计划到2025年将非水电可再生能源(主要是风电、光伏)的发电占比提升到18%左右,该比例2021年为11.7%。风光电属于间歇性能源,根据国际能源署(IEA)的指导意见,间歇性能源的发电占比低于15%的时候,对电网冲击较小;占比在15%-25%的时候,对电网冲击较大,需要引入储能电源来调峰调频;占比超过25%,为保证电网稳定性,所有电厂都必须配置储能。

2021年下半年后,各地政府都对新建风光电项目提出了配建储能的强制性要求,配建比例为项目装机容量的10%-20%。

以每GW抽水储能造价60亿元计算,按国家能源局的规划,到2030年抽水蓄能电站要新增投资5000亿元左右;按实际建设规模,2030年前将新增投资超过1万亿元。仅2022年头7个月,已获批复但尚未开工的抽水蓄能项目,总投资额已达6176.9亿元,超过了建国以来建成和在建抽水蓄能项目的投资总额。

新型储能则主要受新能源强制配储的政策拉动,若各地规划的项目全部到位,按照新型储能平均每GW造价40亿元计算,四年内将新增投资1520亿元。

储能利润的主要来源是峰谷电价差,按目前的价差,抽水蓄能已经能够盈利,新型储能则需进一步降低自身建设成本才能突破盈亏平衡点。

抽水蓄能:

至2021年底,抽水蓄能装机规模仅为40GW。根据国家能源局发布的发展规划,到2025年达到62GW,到2030年达到120GW。

所以按照规划,2021-2025的十四五期间,增量达到22GW就算完成了。根据国际能源网和储能头条的不完全统计,2021年至2022年7月底,已经开工的抽水蓄能电站18GW,投资1152亿元,已经完成了国家能源局“十四五”规划的绝大部分任务。

但是,抽蓄电站的建设不仅没有放缓反而还在加快。中国电力建设集团有限公司董事长丁焰章2022年6月13日在《人民日报》发表文章指出,“十四五”期间中国将实施双两百工程,在全国200个市县开工建设200个以上抽水蓄能项目,开工目标是270GW。

2022年7月,国家能源局相关负责人在接受《中国能源报》采访时表示,“十四五”可核准抽水蓄能装机规模270GW,总投资1.6万亿元,涉及28个省(区、市)和新疆生产建设兵团。

如果按照上述人员的说法,加上2021年已有的40GW装机,十四五期间(2021-2025)新核准270GW,建设周期5年的话,那到了2030年,抽水蓄能规模将达到300GW,远超能源局之前120GW的规划。

但是其中有个概念需要搞清楚,国家能源局指的是累计装机量达到120GW,上述领导讲的270GW是核准项目,项目核准通过后,具体什么时候实施,施工周期多长时间,项目是否能够顺利完成都是未知数。不可盲目乐观…抽蓄电站的投资和运营主力都是国网或者国有电力企业,国网和南网的合计占比达到了88%。

新型储能:

2021年底新型储能规模5.8GW,国家发改委和国家能源局2021.07月公布规划,到2025年装机规模达30GW,某券商研究所统计的2022年以来,各省份陆续公布的新型储能十四五规划加总后,到2025年的全国装机规模将达到43.7GW,差额为43.7-5.8=37.9GW。因为原材料成本价格的波动,2022年上半年新型储能工程造价每GW价格在35-45E元之间,取中间值40E/GW*37.9GW=1516E元。

新型储能中主要是电化学储能,截至2021年的新型储能中电化学储能占比为97%,主要是由成本,安全性,技术成熟度等各方面综合考量。其他的储能方式目前并未到大规模商用的阶段….

在2021年,电化学储能的新增装机量同比增长135%,2022H1同比增长70%,新增装机只有0.39GW。而整个2022-2025之间的差额却是37.9GW,2022H1的新增装机明显是不够的。主要问题出在哪里了呢?

根据中国电化学与物理电源行业协会储能应用分会的数据显示,2022H1新型储能新增装机在上述四种应用(新能源配储,电源侧储能,电网侧储能,用户侧储能)的占比为39%、30%、21%、9%。基本是4321的比例…

其中用户侧储能2022H1同比增速下滑0.02%,电源侧储能主要分散在各地火电厂,对新型储能带动量不清楚,电网侧储能主要与电网投资相关,2022H1中国电网侧储能新增装机量同比增长30%,但主要是出水蓄能建设,其中对新型储能的带动量不清楚。仅有剩下的新能源配储拉动力最大,2022H1该领域的新型储能同比增长128%。

主要是2021年下半年以来,各地政府陆续推出政策,要求新能源强制配储,不同地区对不同的项目(光伏和风电)要求不一样,配储比例在10-20%之间。配储较高的项目在审批和并网时给予更多支持和倾斜….

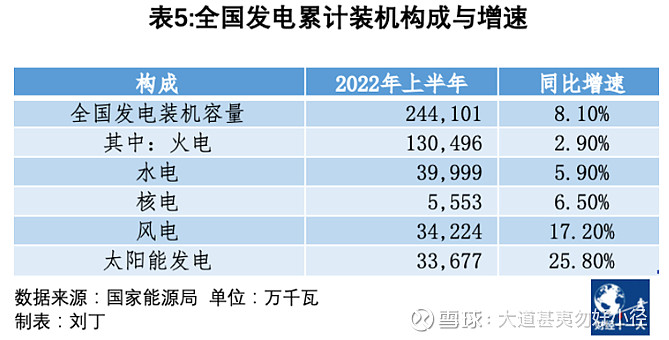

2022年上半年,中国风电和光伏发电的累计装机量分别同比增长17.2%和25.8%,达到3.42亿千瓦和3.37亿千瓦。而根据国家发改委和国家能源局等九部委于2022年6月联合印发的《“十四五”可再生能源发展规划》,到2025年,中国风电和光伏发电总装机容量要达到12亿千瓦以上,比目前增长一倍。

从风电行业招标情况来看,风电投资和新增装机或将于2022年下半年迎来反弹。根据东吴证券统计,2022年上半年,中国风电公开招标规模超过50GW,已接近2021年全年54.15GW的招标量,预计2022年全年中国风电招标量超过100GW。

总的来看,随着新能源发电机组加速并网,电化学储能新增装机也将大幅增加。

目前,新型储能招标量已呈现上升趋势。根据储能与电力市场统计,2022年5月、6月、7月新型储能项目中标总规模分别为0.87GW、0.66GW、0.97GW。根据长江证券和国联证券的预测,中国新型储能全年新增装机同比增速可达132%,装机量达到5GW左右。

投资回报:抽水蓄能和新型储能

对于储能来说,不论是何种储能方式,理论的赢利模式均是对于电低买高卖,赚取价差。

但对于国内来讲,电价是受到管控的,同时对于政府来说,还存在降低电价的强需求。国内的电价实行双轨制:政府定价和市场定价。2021年全年中国市场电力交易总量8.4万亿千瓦时,其中实行市场定价的总量为3.8万亿千瓦时,占比为45%。2022年的1-7月实行市场定价的电量比例增长至了60%。

对于电力市场化定价又分为:中长期交易和现货交易。其中中长期交易的占比为80%,中长期定价是按照市场较为长期的供需关系来定价,市场化定价可以理解为实时定价。

目前,全国范围的电价差已经能够支持抽水蓄能电站盈利。根据国际能源网、金风低碳能源设计研究院的数据,2022年1月-7月,全国28省区市的平均峰谷电价差约为每度电0.7元左右,而抽水蓄能电站的发电成本约为每度电0.2元-0.3元。

目前中国新型储能中占比最大的磷酸铁锂储能的平均成本为每度电0.6元-0.8元左右,参考2022年1月-7月全国28省区市平均每度电0.7元左右的峰谷电价差,刚能勉强达到盈亏平衡线。