2021年1月8日的股市很火,唐朝分別在均价2149.723元与11.261元卖出了贵州茅台和分众传媒各1/3的持仓,在持股的估值都高时,所得资金一半买入了恒生ETF,成交价格1.447元。另一半买入了博时转债增强债券A,成交价1.98元。

关于老唐的卖点是:三年后合理估值的150%与当年市盈率50倍孰低为第一卖点,第二三卖点各提高10%,分别卖出持股的1/3。这也符合老唐的理念,市场先生出价过高有明显便宜占时,笑纳市场先生的馈赠。

因为老唐确定在年内要用部分资金,这属于短期资金,买入可转债基金,老唐给出的原因是:1,今年上半年,我很可能会有一笔500万~1000万的现金开支需求,需要寻找一个预计不会很颠簸的血包备用;

2,最近可转债出现大面积跌破面值的情况,预示着可能有不错的投资机会。

实际的结果是这个可转债基金的颠簸程度还是比较大,短期内并没有价值回归,造成了其占总资产的约0.66%的损失。做为短期资金,我觉得货币基金和国债逆回购更稳妥些,事后老唐自己也承认没有深研这支基金,有点“出圈“。

另一部分资金买入了恒生ETF,恒生ETF与沪深300指数基金都是被动型宽基指数基金,在老唐的《价值投资实战手册》里专门写过买入沪深300指数基金的逻辑,直接考贝过来:“当我们完全没有任何能力圈的时候,这个天平的一头就是类现金资产,比如目前回报率约3.8%的货币基金。

而在我们理解本书前面谈到的股票回报的逻辑后,至少可以将当前市盈率约11倍(2018年10月初。11倍市盈率相当于投资回报率约9.1%)的沪深300指数基金纳入比较,于是沪深300指数基金就可以登上天平的一端。

期待三到五年内,沪深300指数里300家公司的盈利总额不断提升的同时,市场先生能推动沪深300指数投资回报率下降(投资回报率下降即市盈率上升,市盈率=1/投资回报率),两者叠加,给我们带来满意的回报。

比如未来三年时间里,假设GDP年增6%,CPI年增2%,则名义GDP为8%,保守假设沪深300成分股盈利增速与名义GDP增速同步,则三年后沪深300成分股利润总额提升26%(1×108%³=126%)。

若同时投资回报率从9.1%下降到6%(即市盈率从11上升至16.7),投资者将产生91%的回报:(16.7×1.26)/(11×1)=191%。”

把沪深300指数基金换成恒生指数基金,数字微调,逻辑一样,老唐还分享了买入恒生指数基金而不是沪深300指数基金的两点原因,1,沪深300估值稍高于恒生指数基金(Pe16.8V15.3)。2,所持仓位大部分在A股,分散的原则选恒生指数基金。

在市场先生不能预测的前提下,想在股票低估时买入,资金的性质必须是长期资金,是三年至五年不用的资金,那么现金替代品最好是长期收益率高的产品。恒生ETF是完美的现金替代品。

然而市场先生给力,在股票高估的短短半年时间,又回到低估区域。

恒生指数基金作为现金替代品,从3月开始到7月28日清空,陆续换入了估值合理或者低估的股票仓位,尤其是在1千6百多元把心头好贵州茅台加仓至16%。

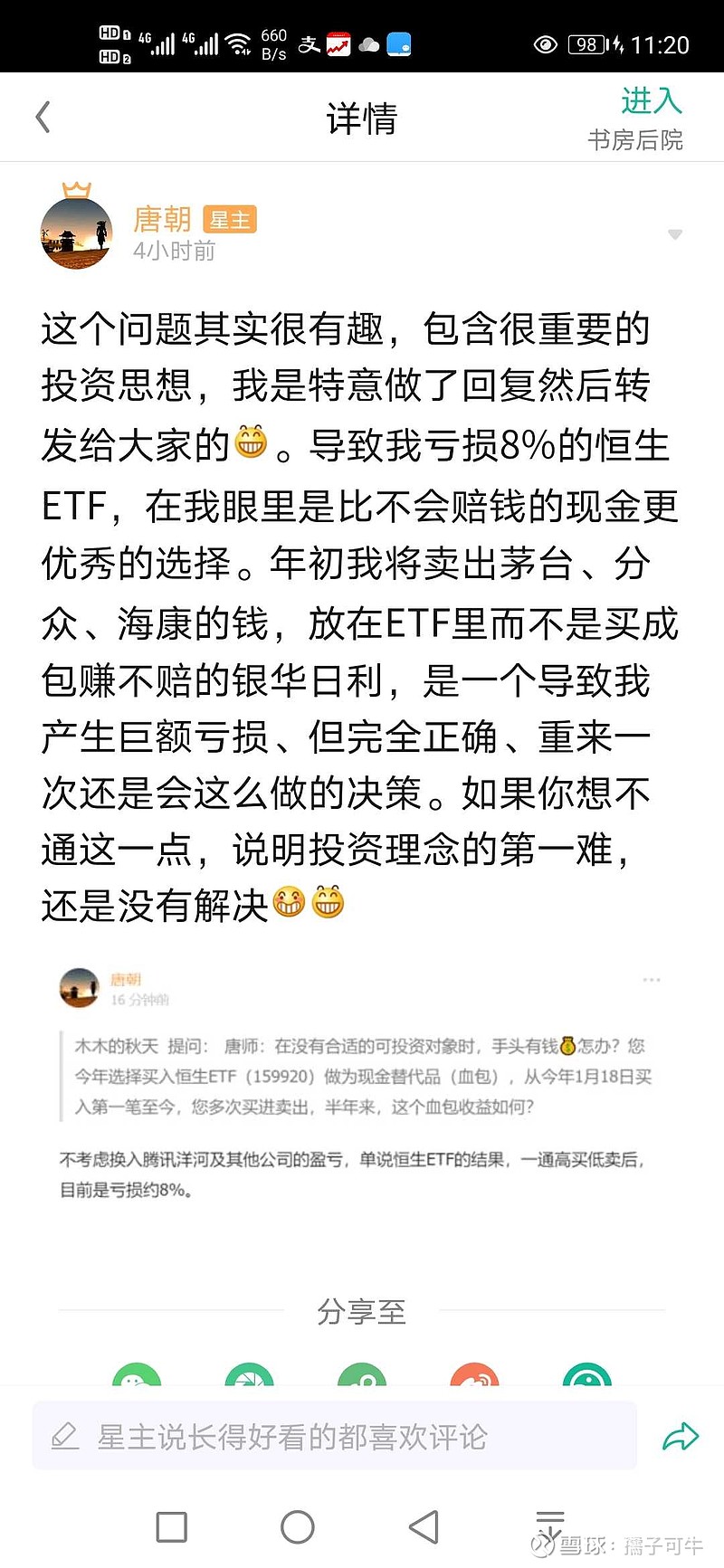

恒生ETF从买入到清空,亏损了5.54%,占总资产的2.5%,绝对值非常大,于是很多人不理解,认为老唐失误,不应该用恒生ETF当现金替代品。

老唐以前不止一次回复过问他股票持仓成本的朋友,他的所有股票的成本是股票的最高价×103%,原来的3%是指收益率为3%的货币基金,这里的成本不是一般人说的买入价,而是“机会成本”。

老唐还说过,我们投资者要努力不断提高自己的机会成本,怎么提高呢?

原来的机会成本=股票最高价格+收益率3%的货币基金

股票在高估值时己卖了,这个不能改变,要想提高机会成本,只能是提高现金替代品的收益率了,而恒生指数基金长期收益率高达10%,用恒生指数基金代替3%的货币基金是完美的选择。

现在的机会成本=股票最高价+长期10%收益率的恒生指数基金。

市场先生给力,导致恒生指数基金亏损,成功换入低估值的股票。如果市场先生一直不给力。那么恒生指数基金长期收益率10%可以达到。

文中大量采用了唐朝的原创,只是为了完成老唐的作业。