一开始为什么买入华侨城?

开始关注华侨城是在2020年11、12月份,那时整个市场上的股票大都估值过高,放眼望去,并没有几只能够买得下手的股票。因为当时少量买入了比较看好的一只旅游股,宋城演艺,在对宋城演艺进行分析的时候,可比公司华侨城进入了视线,当时的感觉是眼珠子都快掉出来了,仿佛发现了一块宝。

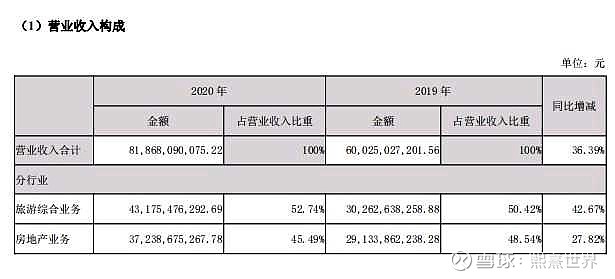

上几个数据就知道了,根据2019年的年报,宋城演艺2019年的收入是26.1亿,而华侨城全年的收入是600.2亿,是宋城演艺的23倍,从收入构成来看华侨城的旅游综合收入也有302.6亿,是中国市场上当之无愧的文旅老大。但是老大的市值怎么样呢?557.72亿,比宋城演艺的471.17亿的市值仅仅只多出86亿,这也太低了!

再来看市盈率,因为文旅业务受到疫情的影响较大,这里就不用TTM来计算,而直接用静态市盈率(因为用TTM市盈率来计算,宋城演艺当天的市盈率高达231.57,没有意义)。宋城演艺当时(2020.12.10)是35倍的市盈率,比较符合市场对文旅的估值,而华侨城呢,才只有4.51倍,是不是低得太离谱了?

那不是还包含地产吗?那我们就看看万科当天的估值,静态市盈率为7.89,也远远高于华侨城。

市净率就更低了,华侨城当时的市净率只有0.81,不到1倍。问题是华侨城的账面净资产计算还是比较保守的,会计政策比较严谨,实际拥有的资产远比表上的资产要多。

那么华侨城估值这么低,是不是说他业绩不行,或者成长性不行呢?

从以上图表可以发现华侨城近十年来的净资产收益率基本都保持在15%以上,接近20%,是稳稳的白马股。而且它净利润的成长性也还不错。即便是在2020年受到疫情严重影响的情况下,他利润也还维持了2.8%的增长,说明管理层还是非常不错的。更关键的是,随着人民生活水平的提升,文旅业务在未来有一个大的发展,已经上了一个好的赛道,华侨城目前在建的欢乐海岸项目有十几个,对未来的增长也是一个保障。

Good company, good price,众里寻她千百度,她不就在这吗。当时的华侨城对我来说是不买对不起自己的决定,因此,在2020十一二月份陆续清掉了别的股票,买入华侨城,all in。虽然持有好长一段时间并没有什么动静,但是从二月份开年起,股价涨的还不错,最高的时候收益超过50%多。

现在还应继续持有吗?

随着获利盘的回吐,以及第二大股东的减持,短期内股票下行压力较大,连续好几日股价大跌,是去是留仁者见仁,智者见智。还是继续来看一下它的基本面吧。

因为华侨城的业态比较特殊,文旅+地产,目前市场上并不能够完全找到一家和他真正可比的对标公司。那我们还是先拿优秀的地产标杆公司万科来和华侨城做一番对比吧!

上表对华侨城和万科近十年来的盈利情况做了一个归纳。可以看到两个公司的净资产收益率都非常不错,相对来说,万科的净资产收益率还要更高一点。在A股里面,能够连续十年净资产收益率都保持这么高的公司并不多。

但是我们知道按照杜邦分析法,净资产收益率的驱动因素主要有三个,一个是销售净利率,一个是总资产周转率,还有一个是权益乘数(反映企业负债杠杆)。其中销售净利率乘以总资产周转率为公司的总资产净利率,真正能反映一个企业的获利能力的指标是总资产净利率。相对来说,万科的负债率更高。下图可以看到华侨城比万科的企业盈利性更好。

从毛利率和净利率来看,华侨城远高于万科,当然,资产周转率华侨城要弱于万科,这都是由华侨城的业务模式决定的。

随着最近国家对地产的调控,销售房的限价,拿地成本的上升,房地产普遍的毛利率有所下降,但是华侨城仍然远高于行业标杆万科,也体现出了华侨城作为造城者和环境提升者的竞争优势,多年来的文旅经验,在后面也会进一步发挥护城河的作用。

从华侨城的年报来看,旅游综合业务收入所占公司的比重也越来越多,超过了一半以上,文旅业务未来可期。

我们再来看一下华侨城现在的估值

从TTM市盈率的历史趋势图来看,华侨城目前的PE的估值仍然处于历史低位,今日收盘(2021.4.19)仍然只有6.26,PB市净率为1.01。万科市盈率为8.12,市净率为1.50。华侨城不管是市盈率还是市净率仍然大幅低于万科。

再用PEG方法来对华侨估值。按照彼得林奇的理论,PEG=PE/G。如果PEG小于0.5,说明公司明显被低估,如果PEG大于2,说明公司明显被高估。

从前面的华侨城的净利润增长表来看,除了2020年受到疫情的影响之外,其他近几年净利润都保持了较高速的增长。我们这里取一个保守的数,净利润后续几年的复合增长率为15%。华侨城的PEG=6.26/15=0.41。说明目前他的价值仍然是显著被低估。

基本面不错,价值仍然被低估。虽然短期内股价上涨了一定程度,又有二股东减持的压力。Good company, Good price 的逻辑仍然没有变。

保守一点的估计,加上一年后净利润保持15%的增长,那么每股收益会变成1.56*1.15=1.79元,市场对华侨城估值的一个修复,市盈率为10(这个估值并不高,前面可以看到对宋城演义2019年的静态市盈率就有35倍,华侨城是文旅龙头,其中的文旅业务也应按文旅来估值)。那么一年后它的每股股价可以看到17.9元。

至于如何操盘,还是那句话仁者见仁,智者见智。

真正的好股票是会趋势向上的。如果这一回坐了一个过山车,那只能说明选股眼光还不够,那就认栽。

以上只是个人自娱自乐,不做荐股。欢迎不同意见。