很多人问我,为什么问我股票问题,我更多是从技术面角度出发的。这里说一下,我们去选一只股票,特别是中长线股票,基本面肯定是需要看的,但是什么时候买,看的更多应该是技术面!上一篇长文跟大家分享了关于左侧交易和右侧交易:左侧交易与右侧交易的盈利哲学

今天的分享的是如何去分析一个公司,就拿最经典的格林美来举例,主要从成长能力,盈利能力,财务状况,估值分析出发

一,成长能力

从2015年直起到2018年,营收从51.1亿增长到138.8亿,增长171.6%,同期净利润从1.54亿增长到7.3亿,增长374%。

这个幅度说明公司过去几年的成长能力很优秀

今年的增长

三季度报营收增长是-3.89%,说明情况不是很好。

同期净利润增长16.5%,为何净利润和营收增长情况是反向的?

公司的扣非净利润是5.55亿,增长率8.34亿,净利润是6亿,之间差了4500万,他们之间的差异应该是来自投资收益或者各种补贴。

在利润表中,我们可以看到,投资收益有4859.38万,这就是高净利润高于扣非净利润的原因。

公司过去的增长能力很不错

3季度的营收出现了负3.8%的增长,说明情况不是很好,但净利润达到16.8%,因为有4800多万的投资收益!

2,盈利能力

2.1毛利率

2015年毛利率是17.1%,三季报是19.34%,公司盈利能力在不断加强,四年时间提高了2.24个百分点,以2018年的138.8亿营收为例,毛利率提高2.24个百分点,净利润多赚了3.1亿,而2018年的全部净利润是6.57亿,也就是说毛利润的提升让公司的净利润多赚了47%。

2,费用率降低,毛利率提升,就导致净利润增长幅度远高于营收增长幅度,所以公司过去4年时间,营收增长了171%,而净利润增长374%。

毛利率的提升只有二个原因,1,提高了价格,能提价的公司说明公司在产业链上的地位很高,议价能

力强,但行业过去2019年处于供大于求的状况,价格是一路下滑的,所以提价是不可能的。

3,如果不是提价导致公司的盈利能力提高,那就是公司的运营能力提高了,成本降低了。

对比三费率

2018年销售费用: 7869万

管理费用: 4.45亿

研发费用: 4.21亿

总计9.44亿,占营收的比例为6.8%,而2015年,三费率是7.63%这说明公司确实是因为费用率降低了,所以盈利能力提高了,也导致公司近几年净利润增长幅度远高于营收增长幅度。

2,净利润率

2018年净利润率是5.61%,应该说是合格了,我们对比下其他公司,比如深南电路2018年的净利润率是9.19%,立讯精密是7.8%,所以格林美还差一点。

3,总资产回报率

2018年是6.4%,而立讯精密总资产回报率10.87%,深南电路是10.49%。

和同行的对比,2018年总资产回报率,赣峰锂业13.4%,天齐锂业12.76%,华友钴业12.7%,这说明格林美在这块也是比较弱。

4 ,ROE

三季度的净资产收益5.99%,从2013年开始,这个指标都是3%到6%之间震荡,而这个指标一般要达到15%,这说明公司为股东造回报的能力还是比较差

二,财务分析

1,财务费用率

财务费用2015年是3亿,2018年是6.19亿,增长了一倍。

而2018年公司的净利润只有6.57亿,财务费用就和净利润差不多,这说明公司的财务费用压力极大,对资金的渴求非常大。

主要指标

2,存货周转率

这个指标反映了公司产品在市场上是否畅销,周转率越高,说明货卖的越好,竞争力越强

华友钴业2.7次,天齐锂业2.22次,赣峰锂业1.66次,格林美是1.47次,相对格林美弱不少,当然他们之间的产品和业务还是有差异,不能简单的直接对比。

3,现金流.

收现比:销售商品收到的现金和营业收入之比,一般比例要求大于1,而且最好要求现金流比营收大般比例要求大于1,而且最好要求现金流比营收大10%左右

2018年营收138.8亿,销售商品的现金流是157.1亿,收现比是1.13,合格

净现比:经营性现金流净额和净利润之比,一般要求比例大于1,最好现金流大于净利润10%左右

2018年经营性现金流净额是9.85亿,净利润是7.3亿,收现比是1.34。

这二个指标表现都很优秀再

看过去5年的情况,经营性现金流净额总额是10.57亿,而净利润总计是19.69亿,净利润比现金流多了9亿多,那这些钱到哪去了?

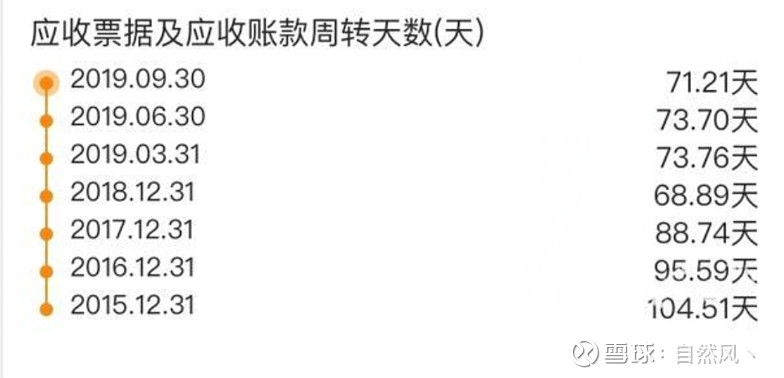

我们看看应收账款, 2018年 应收账款为23.99亿,这就是现金流比净利润少的原因,货卖出去没有收回钱,变成了应收账款。

2014年应收账款是1.98亿,到2018年增长了1倍,而同期营收增长了1.7倍,情况正常。

这同时也说明公司的现金流状况在不断改善,通过查看年报了解到,同时过去因为废旧物资回收业务大大的拖累了公司现金流,但后来公司剥离处置了黑电回收业务,所以现金流大幅度改善了。

三季度应收账款占营收的比例为28.3%,总体还在安全范围之内。

公司从201 5年以来,应收账款周转天数从104. 5天降低到2018年的68天,说明情况越来越好了,公司在产业链的溢价能力越来越高了。

4,负债

公司的负债率为58.8%,还是比较高的

其中短期借款是70.22亿,长期借款是9.18亿,三季度利息是4.5亿,简单的核算一下, 利率是7.55%,应该说,这个利率还是比较高的。

再看短期偿债指标

流动比率是1.19倍,没有达到2倍要求,速动比率为0.53,没有达到1倍的要求。

这就是公司的真实财务状况,短期负债高达70多亿,利息一年支付6亿,短期偿债能力不行,财务压力大。

再看公司过去的融资情况

201 8年融资18.36亿,这笔钱的用途在上篇分析中提到了,这笔资金用于三个方面:

绿色拆解循环再造车用动力电池包项目、

3万吨/年三元动力电池材料前驱体生产项目、

和动力电池三元正极材料项目(年产 5万吨动力三元材料前驱体原料及2万吨三元正极材料)

三个项目内部收益率均在20%左右,不考虑建设期投资回收期约为2-4年,公司盈利能力有望大幅提升

历史上格林美总融资金额为77.96亿,并在2019年3月30号再次申请增发30亿,并已经得到了证监会审批。

但这种特定对象的融资和一般的投资者没有关系,将来一定会增加公司的总股本,并稀释一般投资者的股票价值。

股权质押

第一大股东累积质押2.85亿股,质押比例59.99%,质押比例还是很高的。

三,业绩预期和估值

券商一致性预期今年的净利润为9.03亿,2020年 是11. 58亿。

三季度实际净利润是6亿,如果要达到预期四季度要完成3亿的净利润,如果2019年又9亿净利润,当下的市值是242亿,动态市盈率是26.88倍,如果2020年能达到11.58亿的利润,动态市盈率是20.8倍。

再看看深度报告的预估,

2019-2021年归母净利润分别为9.30亿元、10.69 亿元、13.53 亿元,和一致性预期差不多。.

但必须考虑增发股本后稀释的情况,假设在完成以上业绩的情况下,并且2019年增发预案上限完成增发,对应摊薄后每股收益分别为0.19元/股、0.21元/股、0.27 元/股。

现在的股价是5.65元,2019年的动态市盈率是29.7倍,2020年是26.9倍。

那如何看这个估值?

当下动态市盈率是29.69倍,处于10年百分位是12%,也就是说和历史比现在的估值还很便宜

市净率2.35倍,百分位也是13%,也很低。

今年4月份高峰他的市盈率达到了32倍,最低谷是12月初的21倍。

所以给25倍30倍估值是合理区间,对应2020年每股收益0.21元算,合理股价在5.25元-6.3元之间,现在实际股价是5.65元,那收益率为11.5%。

为何收益率这么低?因为增发股本摊薄了收益,假设同样按照今年预期净利润10.7亿,估值按照30倍算,那么市值是321亿,现在市值是242亿,那么收益率是32.6%。

当然,我们算的估值比较保守,之前我们分析的很多公司后来的实际收益都远高于当初分析的收益,比如深南电路,立讯精密,欣旺达,为何如此?因为市场给的估值远高于我们给出的合理估值30倍,假设格林美也给50倍市盈率,那么收益就会翻倍,那如何才能给出这么高的市盈率?前提是公司业绩要超预期。

总结

1,从大逻辑看 ,公司的主业和新能源汽车密切相关,未来前驱体的市场增长率会达到50%,而公司的主业就是前驱体,所以会受益于下游需求爆发。

2,公司产品的价格与钴,锂的价格密切相关,当前这二个金属已经或者即将发生反转,走出底部,未来价格提升必定带动公司产品价格上升,从而提升利润。

3,公司作为前驱体的行业龙头,有比较强的竞争力,而且和全球主要动力电池客户,车企建立合作关系,并且签订了很多订单协议,未来的业绩增长有保障

公司基本面

4,过去4年公司的业绩增长优秀,运营能力在增强,运营成本

在下降,毛利率在提升

5,公司现金流表现很不错,利润质量可以,应收账款在正常范围

6,公司的负债率较高,短期偿债压力大,利息支出高,资金压力大

7,公司股东回报能力不好,资产获利能力一般

8,资本开支大,融资额度高,未来会稀释投资者收益

9,当下估值处于历史比较低的水平,但从当下增长率看,估值处于合理区间。

如果不考虑业绩超预期,在预期稀释股权的背景下,收益一般,如果未来业绩超预期,估值提升,回报率也会提高。

今天的分享就到这里,我分享的是一个方法,后面很多公司都可以按照这个思路来。

包括雪球分享的:山东药玻,联瑞新材,这些中线都是这个逻辑:发布于01-02 15:59 阅读 2.0万 500万翻仓计划第二月:机会把握靠主动,行情都是等来的----12月斩获159.8万!