利基:1.CRO行业的内生增长;2.CRO行业的进口替代。

利润弹性爆发点:1.一致性评价带来的超300亿市场增长;2.收购预期。

一、行业利基1.CRO行业的内生增长CRO即医药研发合同外包服务机构。是社会专业化分工的结果,是药企研发方面的全部或部分给第三方机构服务的过程。CRO是医药研发专业化、风险分散化的必然产物。

所以未来行业的增长主要一靠药企研发投入的增加,二靠CRO渗透率的提高(也就是药企研发外包比例的提高)。

研发投入增长:研发一般按研发投入占营业收入的比例来衡量。

研发投入=营业收入*研发投入比

医药工业营业收入:我国医药工业经历了2012年之前的医保比例提升、医保支出大幅提升的红利后现在增速开始整体趋于平缓。医药工业营业收入增速从之前的近乎30%下滑至去年的9%。

研发投入比例:研发投入占比在爬升,目前我国龙头企业的均值也才4%左右,但和欧美10%+相比还是有不小距离,而整体医药工业看投入比例1.8%左右,在目前压价形势下,创新药等投入加大,预计研发投入比例还会继续爬升。

综上我国制药工业研发投入未来仍有望以10%+的速度增长。(假设医药工业增速6%-9%(取8%),研发投入比例每年增0.1%(0.1%/1.8%=5.5%),1.08*1.055=1.139%,即13%的增速)。

2.CRO渗透率的提高。随着研发费用升高、难度加大、专利悬崖等因素,CRO渗透率将持续提高。CRO凭借其高度专业化的研究网络和新药注册团队,可以使新药研发的资金投入和潜在风险在CRO行业的整条产业链上得到分散,降低新药研发成本,并提高上市速度。研发外包往往能缩短30%的研发时间。

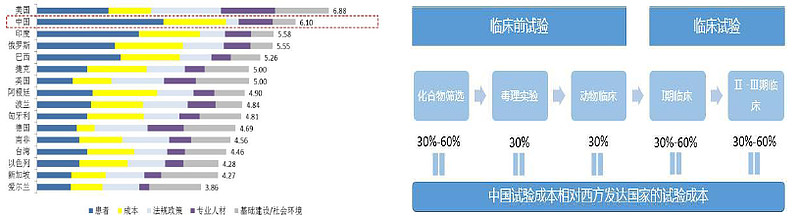

3.CRO行业的进口替代 世界知名咨询机构科尼尔曾对新兴市场的CRO进行分析,中国以良好的患者优势、成本优势和人才优势排名第二,是除美国外CRO行业发展最有优势的国家。

虽然CRO主战场仍然是欧美,但中国在老龄化等带来庞大的医疗市场面前必然能吸引到一定量的海外订单。

综上,我国CRO行业应该未来几年应该能够保持20%+的行业增速。

二、公司利基泰格作为国内行业领头羊之一必将受益于整个行业的扩容。短期内行业退审风波影响项目进度,不少医院处于自查停顿阶段,预计今年内影响都会持续,但是北医仁智 于2016年2月1日并表,今年承诺利润是1300万(泰格去年利润1.5亿),以及美斯达数据管理和分析大部分都是海外订单不受国内监管影响,去年录得 20%的增长,利润6000万。对保证今年业绩保持与去年持平或微增长有一定贡献。预计今年后风波平息,项目会走上正常进度,重拾行业增长。风险点在于退审品种可能存在追偿或者低价重做而拖累业绩的风险。

三、利润弹性爆发点1.一致性评价带来市场扩容国家推行一致性评价的目的:提升制药行业整体水平,保证公众用药安全有效;推动制药行业供给侧改革,促进产业结构调整;增强国家竞争力,促进国产药品走向世界。

根据最新政策,2018年底前需要完成一致性评价的品种:

2016年3月份提出未完成则不予再注册,若一个品种有3家通过,招标不再采购未通过的品种。其他品种鼓励一致性评价,自第一个通过起三年后不再接受申报一致性评价。

可以看出政策体现出一致性评价的坚决性以及时间紧迫性。

药企刻不容缓,全国PE产能不足导致价格上涨,一致性评价费用已经从几十万上涨到500万(一致性评价包括药学和临床BE试验两部分,一般药学和临床BE各250万左右,方达的药学+临床是800万的报价比较高,药学占500万),下半年行业600万的预期完全可能。公司在济南、海口、南京有医院,计划年底扩展到10家医院,明年预期有150个BE实验产能。而大部分一致性评价都是先做药学,目前到临床的还不多,预期明后年才是BE实验的爆发期。另外公司也能做一定的药学。

行业解决产能瓶颈的关键:面对如此重的一致性评价任务,预期政府下半年会考虑放开部分二级医院做BE实验,等政策。而产能的扩大也可能压制价格的继续上涨。

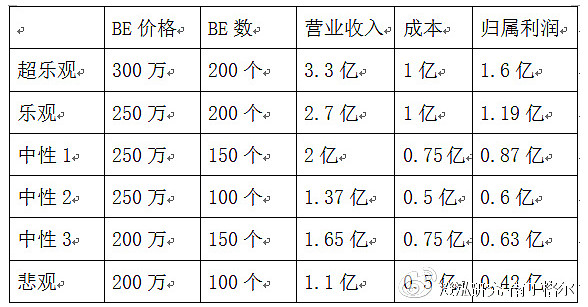

2017年BE实验业绩弹性测试:(BE实验费用一般医院收45%,公司55%;公司表示以前50万都算高价,50万以下都能赚钱,而以前50万报价公司收入是50*0.55=28万,所以以前BE成本不会高于25万,谨慎按现在未来成本翻翻计算,BE成本按50万计算;方达并表比例70%)

2.收购预期公司自上市以来,进行了多次外延并购,而参照外国CRO的发展也多以并购为主,打通全产业链。公司今年最新增发预案,拟发行不超过4000万股,收购医疗器械CRO公司捷通泰瑞100%股权以及补充流动性,审查反馈意见书回复公司申请延期到9月1日,预计明年上半年完成增发收购。捷通泰瑞承诺业绩2016-2018分别为:4000万、4800万、5760万。如明年顺利并表,完成承诺,增加公司4800万利润。

综上计算2017年公司预期利润: 利基今年5%增长,明年恢复增长20%计算,为2.14亿;BE实验取中性较低值0.6亿,捷通泰瑞并表时间不确定,假如二季度才完成,保守按3500万并表利润计算。谨慎保守明年公司净利润为2.14+0.6+0.35=3.1亿。按增发后股本5.1亿股,EPS为0.6元,现价对应46PE左右。假设 增发收购捷通泰瑞失败或者无法在明年并表,那么净利润为2.14+0.6=2.74亿,股本4.7亿,EPS为0.58元,对应PE也不足50倍。

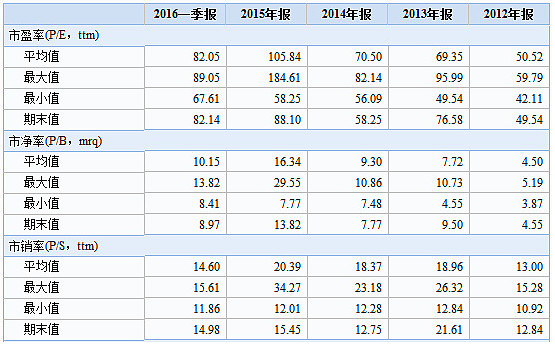

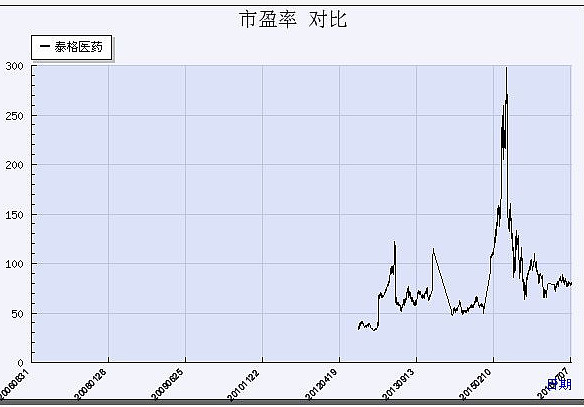

泰格历史估值:

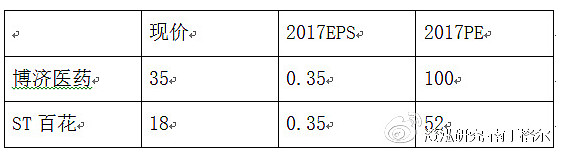

可比公司按券商预测业绩的估值:

可以看出,泰格作为CRO这个新兴行业的龙头,在持续的并购预期下,估值从来没有低过,历史上最低50PE附近算是极限值。

而可比公司按券商的业绩预测也并不低,可以看出市场是极端看好这个行业的发展以及并购预期。

结论:泰格作为CRO龙头企业之一,现在受到退审风波影响业绩增速放缓,现在应该是业绩低点,但随着退审风波过后以及明后年由于一致性评价BE试验的爆发业绩会重新走上高增长道路,而且BE试验带来的业绩弹性空间不低。公司所处行业估值一直不低,加上还有并购预期的支撑,可以适当提高估值预期以区别于其他行业。按2017年40PE为底$计算,的业绩对应股价为24元。

风险点及后续跟踪关键点:1、目前政策操作方面的细则还没有出台,寻找对比药方面流程还不明确,造成药业行动可能低于预期,不过现在CFDA已经开始在各地进行一致性评价培训指导,比如7月15日的杭州站培训指导,预计不久后就出台细则指引,关注进度低于预期的风险。2、业绩增速现在由于各原因放缓,而估值较高,虽然未来有增长预期,但假如市场风险偏好降低,估值高增速低容易被杀股价。3、公司开拓医院进度低于预期。4、公司产能扩张而人才无法跟上,导致最终无法完成公司预期数量的风险。5、BE试验因产能扩张而下跌的风险。6、政策进度低于预期的风险。7、我们应该注意到长期来说主要还是靠行业靠公司的发展,一致性评价所带来的收益只是这几年的额外多出的利润。8、已退审项目赔偿或低价重做的风险。我们工作室的文章网页链接

$ 泰格医药(SZ300347)$ $ *ST百花(SH600721)$ $ 亚太药业(SZ002370)$ @方舟88 @今日话题 @小权