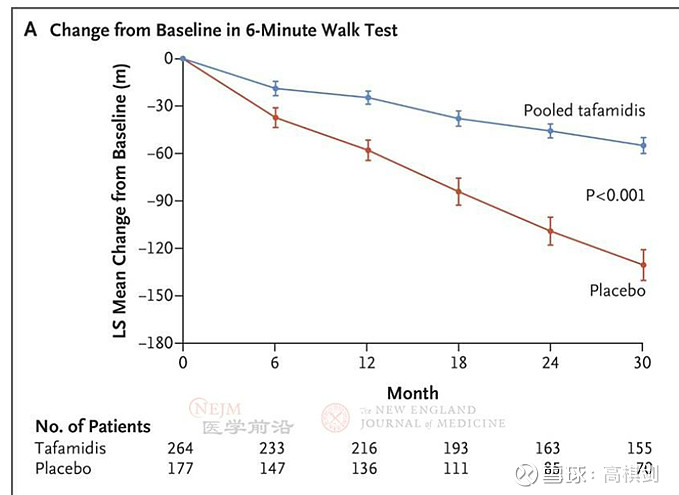

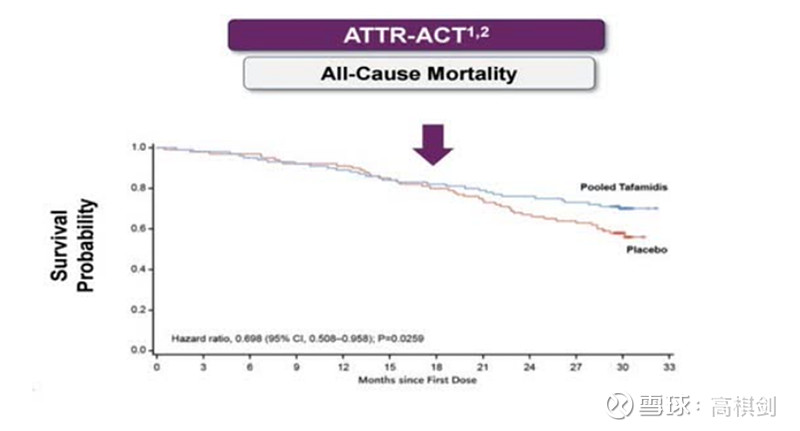

1、辉瑞的tafamidis对ATTR-pn效果很差,在这个适应症中没有成功获批上市,但Patisiran和Vutrisiran在ATTR-PN的P值极度低,具有显著的疗效,证明P和V比tafamidis对于减少ATTR沉淀具有更大的优势,因为ATTR折叠错误产生的淀粉样蛋白沉淀于神经(ATTR-PN)和心脏(ATTR-CM),对应PN和CM,两者病因的源头类似,都是肝脏产生的ATTR,所以对PN的疗效优势预计也将转化为CM的疗效优势

2、P在apollo-b中,患者病情稳定性非常良好,但tafamidis的患者健康状态还是不断下降,患者稳定就不容易进展导致住院和死亡,证明P对于ATTR-CM具有很好的疗效

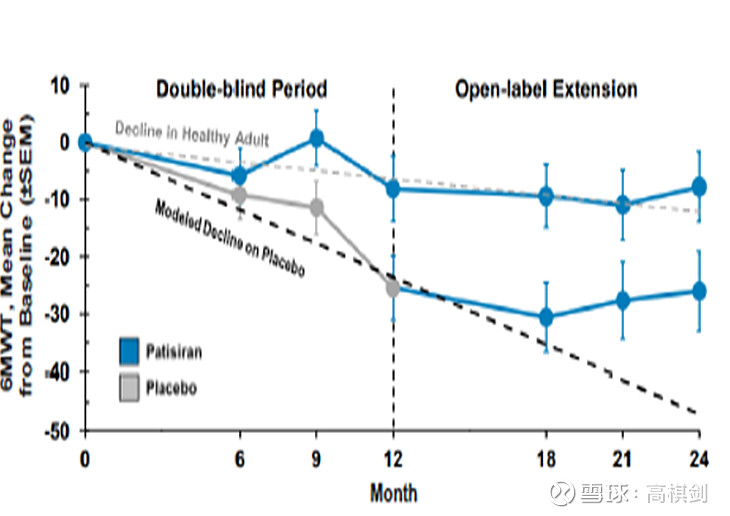

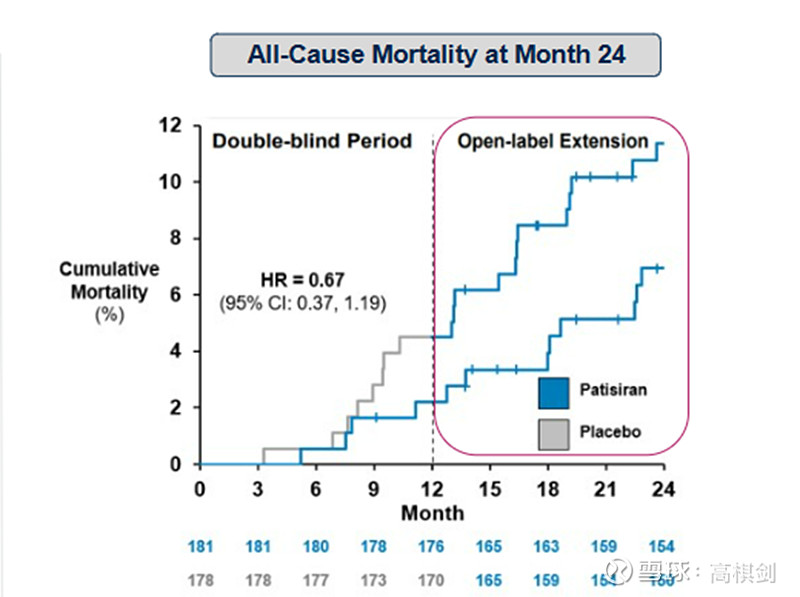

3、相对于tafamidis在18个月时曲线才分开,P药在9个月就分开,即使在交叉用药的情况下,分开趋势在不断扩大

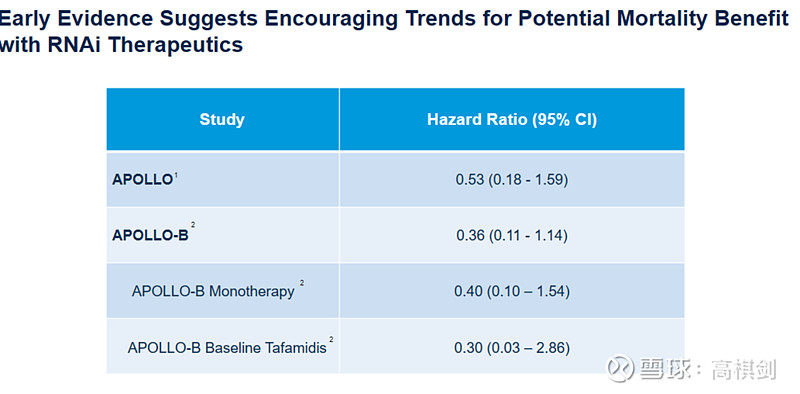

4、Apollo-B中,虽然由于样本量少以及交叉用药的影响,死亡及心血管事件没有达到统计学优势,HR值非常低,再次证明P与V的疗效,而且联用tafamital的HR值更低

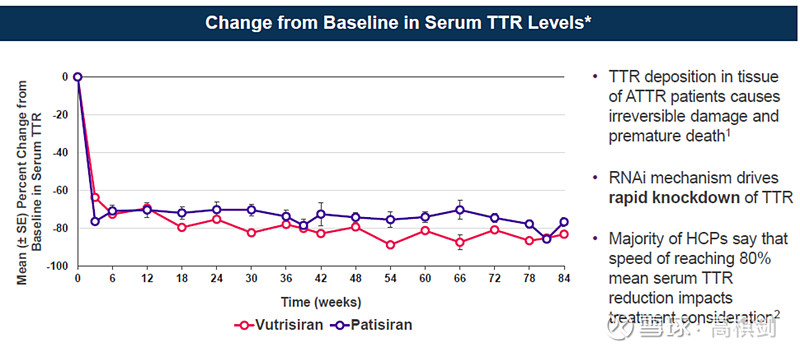

5、V与P对于血清中ATTR敲低略好于P,V药的疗效应当与P相当或略好,而且V和P的三期临床患者基线相近,36个月的跟踪时间预计能够产生足够的事件数

6、Helies-B 试验入组的患者是appollo-b试验的两倍,而且跟踪时间是其三倍,同样的HR值,能够做出足够的P值

7、公司在ATTR临床试验具有十年的经验,出现非药效相关的低级错误可能性微乎其微

意义:

一旦成功,本身带来额外50亿美金+的销售额不说,在拥有自我造血能力后,公司将有望进入发展的快车道,大量极具竞争力的药物将不断推进临床推进市场,降血压、阿尔兹海默症、糖尿病、减肥等等,凭借高疗效、低频率的优势快速占领市场,在心血管疾病、代谢病、神经性疾病、眼科疾病、罕见病甚至癌症领域突飞猛进,再加上公司非常高的临床成功率,未来十年5000亿美金市值可以期待,十年25倍不是梦!!!

仅供参考,不作为股票推荐之建议