关注:点击上方蓝字“观点指数”,欢迎置顶或设为星标,即可快速获取更多专业数据资讯、研究报告、深度干货。

摘要:在此种环境下,冠君产业信托还能获得50.5亿港元的贷款,说明银团对其财务、运营等情况保持看好。

观点指数(GDIRI) 6月3日,冠君产业信托宣布与一批主要的内地及国际金融机构成功签署了一笔为期三年50.5亿港元的无抵押贷款融资。

据冠君产业信托披露,这笔贷款将用于债务再融资,息率为香港银行同业拆息加88点子,且获得了八家长期合作银行的支持,连同最近获得的合共15.5亿港元的新贷款及其他已承诺的备用信贷额度,其已取得足够的债务融资,以应付2024年及2025年所有债务的再融资需求。

据观点指数了解,与这笔贷款类似,其在2023年同样签订了合计28.5亿元的信贷,为再融资做准备。

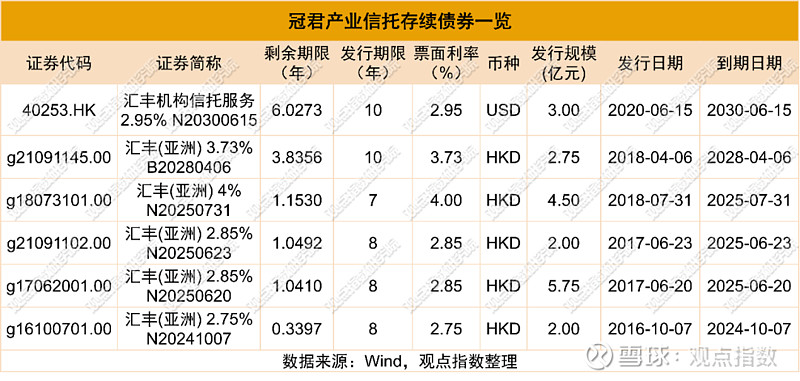

目前,冠君产业信托共有6笔海外债存续,总发行规模为119.1亿港元,此前有4笔到期的海外债已经按期兑付,今年将于10月7日到期一笔发行金额为2亿港元,票面利率为2.75%的海外债。

此外,1年左右的时间里还将有三笔海外债分别到期,总金额共计12.25亿港元。

而根据冠君产业信托披露的2023年年报可知,其拥有花园道三号及朗豪坊两幢香港物业,并以合资股权形式拥有位于伦敦市中心的66 Shoe Lane,总楼面面积约300万平方呎。

但2023年由于香港写字楼租赁活动持续低迷,期内可分配收入下跌13.6%至11.22亿港元,虽然朗豪坊商场销售大幅回升,但商场租金收益升幅不足以抵销写字楼物业组合续租租金下跌的影响,其整体的租金收入下跌2%至23.12亿港元,而物业净开支增加11.5%至3.66亿港元。

同时,冠君产业信托表示2023年其现金融资成本因平均香港银行同业拆息上升而增至5.90亿港元,2022年仅为4.18亿港元。

一方面,从披露的年报数据来看,冠君产业信托短期流动性压力仍存,通过近期与银团签署的三年无抵押贷款融资来偿还债务,可缓解流动性压力。

另一方面,基于目前整体香港写字楼需求下降及供应量增加,且截止至2023年12月31日,花园道三号写字楼租金由去年同期的每平方呎99.7港元下降至每平方呎91.7港元,预计未来中环甲级写字楼市场挑战仍存。但在这种环境下,冠君产业信托还能获得50.5亿港元的贷款,也说明了银团对于冠君产业信托的财务、运营等情况保持看好。

这或许也与强劲增长的朗豪坊商场有关。据了解,2023年香港零售销售总额上升16.2%,朗豪坊商场的租户销售额亦大幅增加50.5%,主要受惠于全面通关后美容行业的强劲复苏。旅客涌入推动了商场人流于2023年稳步回升27%,相当于2019年约九成的水平。

而从租金收入的上涨情况来看,朗豪坊商场的现收租金由每平方呎157.1港元上涨为每平方呎185.3港元,升幅为28.2%;与此同时出租率由100%下降至98.6%,不过商场租金收益上涨13.9%至7.4亿港元。且随着零售销售回升,大多数租户已于年内重新缴交基本租金,且于2023年底,只缴交分成租金的租户比例回落至少于1%。

另根据冠君产业信托披露,其于2023年1月成功赎回29.98亿港元的未偿还中期票据,这项赎回的资金主要来自向信托提供的新银行贷款,这项资金也是前文所提及的签订备用信贷资金中的一笔。

此外,冠君产业信托于2021年6月8日也签署了其首个五年30亿港元无担保可持续发展的定期贷款和循环信贷。贷款所得款项将用于再融资及一般企业融资。贷款同样获8家银行支持,包括星展银行(可持续发展顾问)、中银香港、恒生、东亚、工银亚洲、华侨、花旗环球金融亚洲和大华银行。

截止至2023年12月31日,冠君产业信托未提取的已承诺备用债务贷款额为38.57亿港元。

点击阅读原文,了解更多