关注:点击上方蓝字“观点指数”,欢迎置顶或设为星标,即可快速获取更多专业数据资讯、研究报告、深度干货。

摘要:2023年成都大悦城录得租金收入3.23亿元,相比2022年增长42%,比疫情前的2019年更是增长了63%,而租金增长潜力正是消费基础设施REITs较为看重的一点。

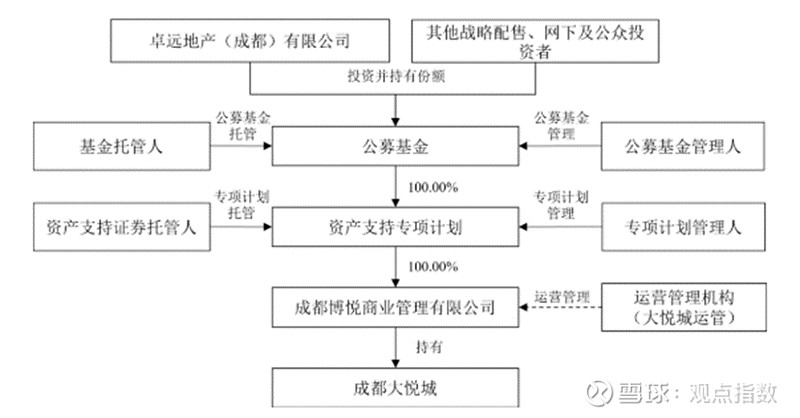

观点指数(GDIRI)5月24日晚间,大悦城控股集团股份有限公司发布公告称,为释放成熟物业的投资价值,公司拟以控股子公司卓远地产(成都)有限公司为原始权益人,以其全资子公司成都博悦商业管理有限公司持有的“成都大悦城”项目开展基础设施公募REITs 申报发行工作。

这代表着大悦城也正式加入了消费基础设施REITs赛道。值得注意的是,在成都大悦城REIT申报的同日,华安百联消费REIT顺利获批,即将进入募资阶段。

据观点指数了解,在此之前,我国已有四单消费REITs完成发行,分别为嘉实物美消费REIT、华夏金茂商业REIT、华夏华润商业REIT和中金印力消费REIT。

如推进顺利,成都大悦城REIT将有望成为我国又一单成功上市的消费基础设施REIT。

底层资产选择

据观点指数了解,截止2023年末,大悦城在营的商业项目共有34个(含轻资产和非标准化产品),总商业面积374万平方米;其中包括21个大悦城购物中心(含轻资产),总商业面积约308万平方米。

而在成都,大悦城目前共有3个项目,分别为成都大悦城、成都天府大悦城、金牛大悦城(未开业),此次计划发行REIT的成都大悦城正是其中运营最成熟的大悦城项目。

公告资料显示,该项目位于成都市武侯区大悦路518号,2015年开业,至今已开业运营8年时间。

该项目宗地面积68747.98平方米,建筑面积172540.69平方米,楼层为B1-5层,定位为“国内首个体验游憩式潮玩购物公园”,2017年被评为AAA级国家旅游景区。

从地图上看,成都大悦城位于成都市五大核心城区之一的武侯区,处于西三环以内,周边有武侯万达广场、武侯吾悦广场、龙湖成都武侯星悦荟等商业项目。

图片来源:百度地图

观点指数认为,在大悦城众多项目之中,成都大悦城脱颖而出成为首支消费REIT底层资产的原因主要有两方面,一是项目近年来的业绩表现较为突出,二是项目所在地成都作为头部商业城市,未来的发展潜力较大。

收入来源上,该项目以自持购物中心资产,向符合要求的承租商户提供租赁及购物中心整体运营服务,并收取租金、物业管理费、推广费等收入。市场数据显示,2023年成都大悦城销售额达到37亿元,客流量约2300万人次,会员累计数量达100万,会员消费占比达45%。

今年两大节假日的表现亦不错,相关数据显示,2024年春节档期间,成都大悦城销售额达8000万元、客流量达58万人次;五一销售近7000万元,客流超50万人次。

与其他同在运营的项目对比,成都大悦城同样是大悦城旗下项目中表现较优的存在,其营业收入、出租率等指标在一众项目中表现较为突出。

据观点指数了解,近年来大悦城旗下项目营收受疫情影响较大,经营表现不如意,但成都大悦城的表现仍可圈可点。

最新的2023年,成都大悦城录得租金收入3.23亿元,相较2022年增长42%,相比疫情前的2019年更是增长63%,而租金增长潜力正是消费基础设施REITs较为看重的一点。

出租率方面,该项目近三年出租率保持在96%以上,最新的2023年末出租率达98%,在已开业大悦城项目中也处于第一梯队,其他3个出租率同样达到98%的项目分别为北京西单大悦城、沈阳大悦城及苏州大悦城。

与此同时,项目所在地成都同样展现出较高的消费增长潜力,在此运营的购物中心未来升值潜力也相对较大。

2023年,成都市社会消费品零售总额达10001.6亿元,同比增长10.0%,正式迈入“消费万亿俱乐部”。按消费类型分,成都2023年商品零售8180.0亿元,增长6.9%;餐饮收入1821.6亿元,增长26.1%,均录得不错的增长。

购物中心层面,据四川省连锁商业协会数据,纳入统计口径的86家商业综合体及购物中心实现营业额1163亿元,平均增长10%。

大悦城受益几何

公告显示,此次发行计划中,REIT管理人将设立作为公开上市的消费型基础设施证券投资基金的消费基础设施REIT,于深圳证券交易所公开发售。

图片来源:大悦城公告

根据对该项目的初步估值及于本公告日期可获得的资料,预期规模约为人民币33.48亿元。

其中,大悦城将透过项目公司按预期总价约13.392亿元, 认购消费基础设施REIT基金总份额的40%;外部投资者将按预期总价约20.088亿元,认购消费基础设施REIT基金总份额的60%。

根据有关估计所得款项总额,扣除大悦城认购基金总份额40%的认购金额以及相关成本及税项,所得款项净额约为16.7亿元。

若从市场估值角度看,在已发行成功的消费REITs中,中金印力消费REIT与之相似,其底层资产杭州西溪印象城的估值为39.56亿元,且同样位于二线城市商业市场。

观点指数认为,目前国内企业发行REITs,背后除看好消费REITs行业未来,盘活优质存量资产外,还有改善现金流、资产负债率等现实需求。而在一众企业中,运营管理能力更强的头部企业更有可能借助REITs实现经营扩张,于大悦城而言亦是如此。

相关公告中,大悦城也明确表明了这一点,其表示本次消费基础设施公募 REIT 发行将使其成熟投资物业的资产价值得到释放。

一方面,大悦城的资产结构将得到优化,资金周转效率及回报水平将得到提升;另一方面也能利用净回收资金,把握新的投资机会,实现公司快速发展和业务拓展,进一步巩固其在商业地产领域的优势。不可忽视的是,业绩表现不佳、财务上面临一定压力,也是大悦城寻求新发展路径的重要驱动力。

财报数据显示,2023年大悦城实现营收367.8亿元,同比下滑了7.06%;归母净利润方面,尽管亏损同比减少了49.17%,但亏损额仍达15亿元。

此外,2023年大悦城的筹资性现金流净流出为243.29亿元,使得其账面上的现金减少17.6%至300.8亿元。若扣除受限制现金之后,大悦城的非受限现金短债比将从2022年年底的1.85下滑至1.07,流动性风险仍存。

无论如何,此次若能成功发行消费REITs,大悦城无疑将多一条实现资产盘活、资产结构优化的路径。

点击阅读原文,了解更多

点击阅读原文,了解更多