关注:点击上方蓝字“观点指数”,欢迎置顶或设为星标,即可快速获取房地产新鲜深度资讯。

原报告 观点指数

敏于数,追本溯源,解读地产深层次脉络。笃于行,揭行业整体发展规律。

摘要:其城市服务模式呈现的是从单一项目向区域综合、由点向面的模式。

观点指数 城市服务是近年兴起的物企非传统赛道,物业服务企业的禀赋也天生决定了其适合承接城市基层治理的职能,一体化服务也有利于提升效率。

保利物业是城市服务赛道的早期入局者,专注于县镇区域的城市服务业务,其最初通过西塘景区的管理进行了城市服务业务的介入,在当地通过项目和业务的逐步叠加和深入,形成了“全域服务”的业务模式。

城市服务目前确实有回款较慢以及利润率低下等问题,但在传统物管赛道竞争已逐渐白热化的当下仍是物企业务拓展的重点选择。

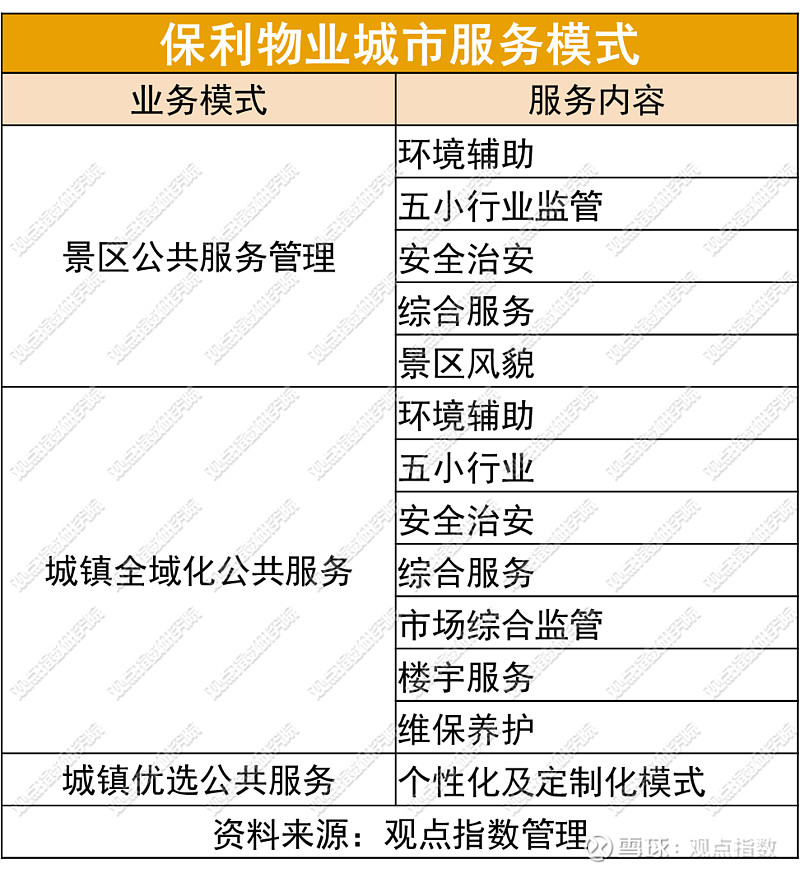

早期入局者

城市服务是在传统住宅物业管理市场愈发拥挤的环境下物企新开拓的一条赛道,即物业企业承接政府所剥离的部分公共服务管理职能并加入城市管理的角色,也是物企突破小区围墙的新尝试。

物业企业本身亦适合承接这一生态位,例如单纯的环卫企业可能会欠缺在安保和绿化方面的能力,而物业企业作为能提供多类型综合服务的集合体,正适合与政府对接并承担该类一体化职能。不过需要指出的是,城市服务这一概念并没有一个明确和统一的定义,不同物企都有各自不同的理解和业务模式。

保利物业就是城市服务的代表性企业之一,也可以认为是第一批进入并探索城市服务领域的物业企业,经过数年的发展,已经形成了自身独特的业务模式和品牌,但其模式与主流物企有诸多不同,保利物业的城市服务是显著的差异化定位,瞄准的的主要县镇和乡镇区域以及景区而非城市。

保利物业的城市服务业务始于其2016年作为央企响应“乡村振兴战略”并入驻浙江西塘,其城市服务品牌名为“振兴中国”,从乡镇、乡村、景区而非主流城市入手,主要负责进行市容市貌维护及配合政府的综合治理,随着时间的推移,其城市服务的业务范围也在逐步扩大,整体呈现的是从单一项目向区域综合、由点向面的模式。

数据来源:企业公告,观点指数整理

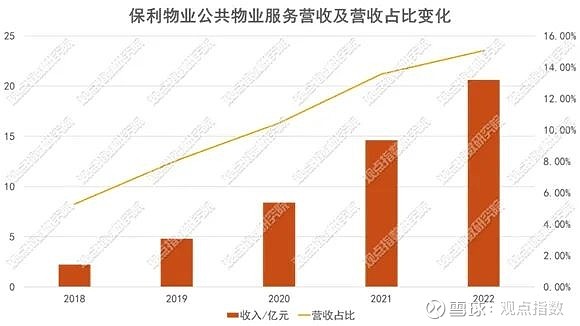

从收入端来看,在年报中保利物业并未对城市服务板块进行单独划分,单从其公共服务板块(除了城市服务外还包含对政府机构事业单位等公共物业的管理)来看,近年保利物业在公共服务领域的业务量稳步上升的,占企业营收的比重也在逐年提高,2022年,保利物业来自公共物业的营收占比已经达到了15%。

另外,保利物业还于2022年构建了其自营的环卫业务,和外包相比,环卫业务自营将更有利于对服务品质进行管控,也有利于提高企业的竞争力,随着公共服务市场近年来物企入局者逐渐增多,将来城市服务赛道的竞争的白热化在所难免。

西塘案例拆解

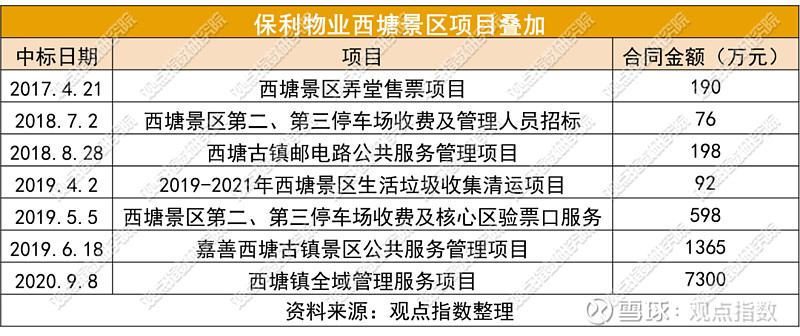

西塘景区的全域化治理是保利物业城市服务的代表性项目之一,也是其最早介入城市服务领域的路径,通过对该案例的拆解研究可以一窥保利物业的城市服务运营模式。

西塘景区位于浙江省嘉善县,而保利物业进入西塘景区的契机是2016年西塘正在筹备申报5A级景区,于是当地便由政府购买服务的方式,通过招标引入了保利物业作为市场化力量来介入当地的社会公共服务管理。

在西塘景区,早期,保利物业中标的是景区的售票项目,随着时间的推移以及与当地政府的信任度提高,保利物业可接手的项目业务的类型也在逐步丰富和拓展,在西塘的业务范围逐步扩展至停车场管理、垃圾清运、小范围的公共服务、验票口管理等,并最终顺利中标西塘镇的全域管理服务。

2020年,在顺利中标西塘镇的全域综合治理后,保利物业便从环境秩序、商户监管、安全监管等角度,配合政府参与了对西塘景区的集中整治,此外也介入了当地的反扒、民宿整治、食品安全等各类非传统领域,承接了大量的政府职能,并派遣大量人员在景区进行网格化管理,在引入这股市场化力量之后,当地商户秩序与治安确实得到了显著改善。

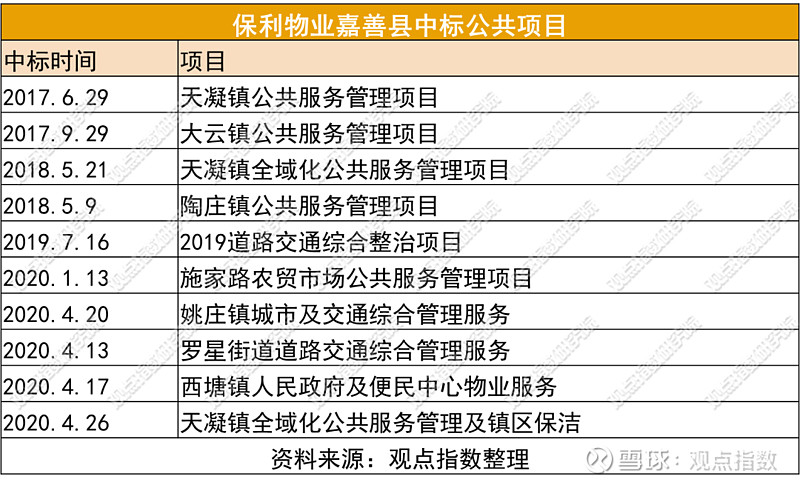

随着建立的平台逐渐稳固,由点向面,在西塘镇之外,保利物业对位于嘉善县的其他镇及地区也陆续中标了大量项目,例如嘉善县主干道的交通秩序维护以及农贸市场的管理等。

保利物业所承接的这些基层治理工作原本是由政府直接进行承担或是分段进行外包,而通过这些小项目的逐渐扩张和叠加,形成了由单一企业承接的对整个区域的系统性的城市服务工程,当前,西塘景区的方方面面基本都有保利物业介入进行服务或管理。

嘉善县下属的西塘景区及各县镇是保利物业对城市服务进行切入的起点与典型案例,在此之后,保利物业陆续承接了全国其他地区的各类城市服务项目,整体规模也开始逐渐壮大。

总结而言,保利物业的西塘景区城市服务业务从单一项目入手,随后通过增补合同,增补业态,在某一区域形成更高的业务密度,随着在同一区域业务逐步的叠加和深入,在政府信任度提高的同时,和政府进一步完成签约,接手整个区域的各类基层治理与管理,形成所谓“全域服务”,而与此同时,在某一区域项目和业务的高度集中化也有利于物业企业节省成本。

城市服务的若干问题

城市服务作为新兴赛道饱受物企追捧,但也有几个值得讨论和必须面对的问题。

首先便是回款问题,尽管物企作为轻资产企业通常不存在流动性压力,和注重资金流转的企业相比,压款这一行为本身对物企不会造成致命损害,但终究会干扰企业营运。

从承接项目的方式来看,目前城市服务主要可以分类两类,一是物业企业直接承接政府需求,二是和地方国资单位(例如城投公司)合资成立平台公司并由物业方牵头用来承接和运营项目,其中万物云以后者为主,而保利物业则以前者为主。

大多数情况下,地方政府是进行款项支付的主体,城市服务的甲方多为政府职能部门,提供给物业企业的服务费会归于财政支出,因此,款项交付的情况主要视当地政府的财政压力而定,在一二线等能级较高或财政较为富裕的城市基本不会面临过多回款压力。据不少物业企业管理层的反馈和公开发言,物业企业公服业务回款难的问题的确客观存在,但主要局限于特定区域和情况,

单就保利物业而言,截至2022年12月31日,保利物业应收款余额为23.5亿元,其中公共服务欠款为4亿,占比小于20%,略高于在营收中的占比,99%的账龄在1年以内,整体尚为可控状态。

另外则是城市服务的利润率问题,由于到目前为止并没有专门的城市服务公司(不能认为单纯的环卫公司是城市服务公司),招投标信息也不会列明企业利润,对保利物业城市服务业务的利润率水平的分析只能粗略定性来看。

公共业务的利润率通常是不高的,目前从事城市服务业务的物业企业众多,但多数都没有对该部分业务的利润率进行具体披露,仅万物云在财报中披露了其城市空间整合服务板块的2022年的毛利率,约为8.2%,这可以视为城市服务利润率的一个参考。

此外,保利物业本身作为央企还需要承担更多的社会职能,综合考虑,观点指数认为保利物业城市服务业务能提供的利润率水平不会太高,可能与万物云的利润率接近,即5%-10%的毛利率水平,未来增加盈利仍将以扩项目规模和提高区域密度为主。

最后则是城市服务赛道未来增长空间的问题,城市服务本质可以视为政府对基层治理的部分放权,所能提供的市场大小要取决于各地政府对基层治理和公共服务市场化的开放程度和可接受程度而定。

值得强调的是,单从企业经营角度,城市服务本身的利润率是不高的,而且也并非所有地区都值得进入,部分地区会存在市政管理难度大,服务成本高的问题,如果又叠加地方政府财政预算紧张的情况,这些项目对物业企业而言可能就没有太多进入的价值。

2022年,保利物业新中标并入驻了广州海珠区琶洲街道、凤阳街道、瑞宝街道等,这是保利物业首次将城市服务的触手从县镇延展至了城市,也势必会打开更多的市场空间。

点击阅读原文,了解更多