关注:点击上方蓝字“观点指数”,欢迎置顶或设为星标,即可快速获取房地产新鲜深度资讯。

摘要:报告期内,行业继续录得多项重大项目签约和落地,希望可以平衡全年的拓张进度。(报告期:2022.11.15-2022.12.16)

观点指数 受多方因素扰动,产业园区今年相当部分时间难以进行正常的签约、施工、招商等工作,或为了赶上此前丢失的进度,期内多家企业进行了重点项目签约,亦有拿地。

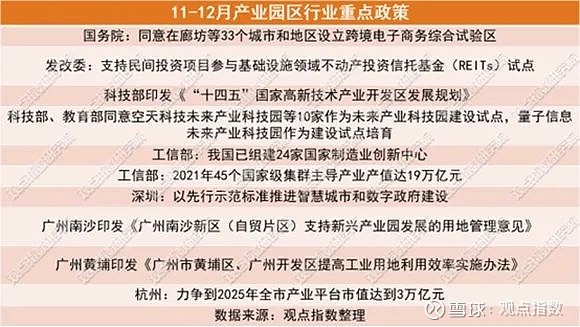

产业园区作为承接国家产业转型重担的重要参与者,期内继续受到多项政策的关注,发改委表态支持民间投资项目参与基础设施领域不动产投资信托基金(REITs)试点。

观点指数重点关注广州市南沙区、黄埔区先后出台的产业用地相关新政,新政主要致力于提高用地效率,确保用地用于符合当地产业规划的地方。

在公募REITs市场上,除合肥高新REIT超跌反弹外,产业园区REITs的价格在11月整体下跌,张江光大园REIT、建信中关村REIT下跌幅度最大,跌幅分别为2.56%和3.15%,成交活跃度亦表现不佳。

展望未来,作为国内首支生物医药产业园REITs的华夏和达高科产业园REIT正式获批;南山控股则再次表达了推进宝湾物流属下4个物流园参与REITs发行的计划;成都高投启动基础设施公募REITs招标。

产业园区REITs未来仍大有可为。

企业年末频赶进度,以签约和摘地为主

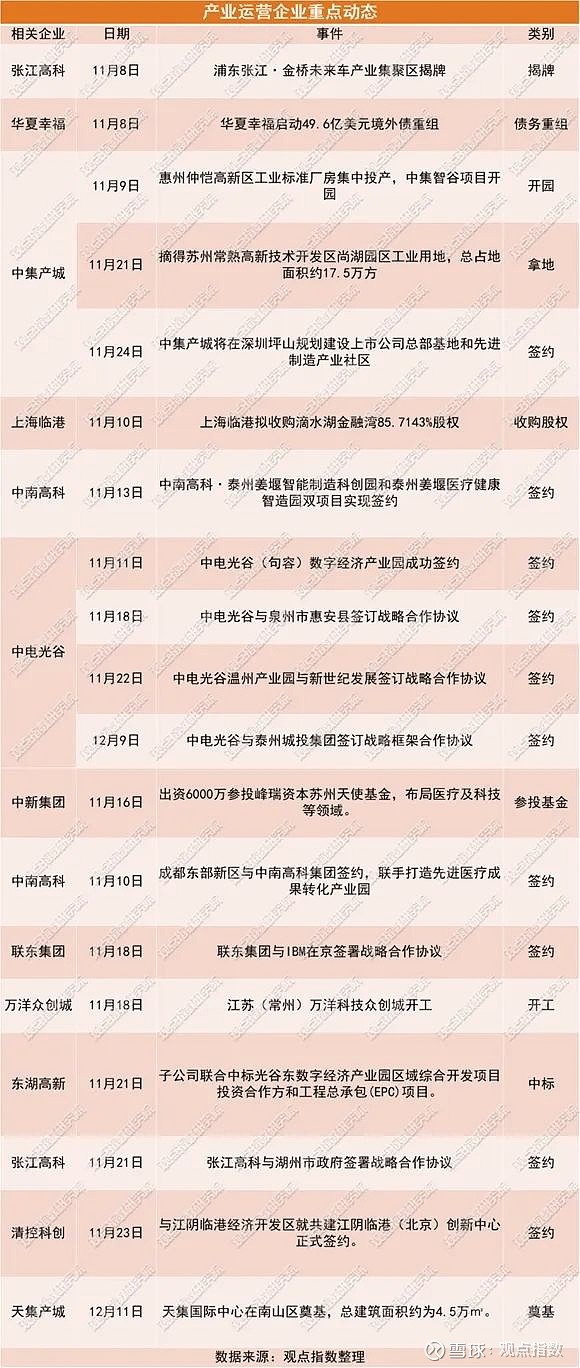

报告期内,行业继续录得多项重大项目签约和落地,希望可以平衡全年的拓张进度。特别是中电光谷,期内连续签下1个园区和3个战略合作协议,协议均围绕未来合作建设产业园区展开,其主推的“P+EPC+O”模式持续获得各地认可。

“P+EPC+O”是指以策划(P-Planning)为切入点,设计采购建造(EPC-Engineering Procurement Construction)一体化交付为落脚点,以专业化的运营(O-Operations)来配合投资主体共同完成产业服务的工作,构成“三位一体”的责任主体架构。

“P+EPC+O”服务的对象主要是政府、城投公司、地方国资等业主,并不局限于高能级城市,因此投拓方向更宽泛。带来的优势在于收费上能够获取较高利润,拉升公司整体毛利率,并且不依赖土地出让和房地产出售,收入流水更稳定可控。

从土地获取情况来看,期内万洋众创城、联东集团、星河产业等均在工业用地市场有所斩获。

其中,万洋众创城扩张最为迅猛,并继续深耕珠三角。其于肇庆、河源两市合共摘得14宗工业用地,占地面积共275亩。其中,在肇庆四会市拿下7宗工业用地192亩;广东河源拿下7宗工业用地共83亩,用于建设广东(连平)万洋众创城项目。

相较于更受重注的大湾区重点城市,万洋的发展策略更聚焦于承接大湾区城市产业升级后转移的产能,因此更多在广东发展相对慢的地区大规模摘地。

同样致力于持续扩张的联东集团先在郑州摘得67亩工业用地,后又在岳阳市44亩工业地,该地块将用于建设联东U谷·岳阳国际企业港项目。

广州南沙、黄埔出台用地新政,前者M9可分割销售80%

报告期内,各部委和地方出台了一批支持产业发展的政策。

观点指数重点关注的广州市南沙区、黄埔区先后出台了产业用地相关新政,对当地产业用地的出让和使用做了进一步规范。

其中,在南沙区关于公开征求《广州南沙新区(自贸片区)支持新兴产业园发展的用地管理意见(征求意见稿)》及公平竞争相关意见的公告中,对产权分割销售做了新的规定:新兴产业园用地(M9)内的产业及配套用房可在土地供应合同中约定按幢、层、间等固定界限为基本单元分割登记、转让,最小分割面积根据省、市规定执行,总建筑面积不得超过土地供应合同约定。分割登记、转让的比例不超过相应用途总计容建筑面积的80%,地下空间建筑面积不可分割登记及转让。

除了分割销售的配比外,南沙区还取消了设置产业园地块规模上下限,由原占比不低于50%提高至占比不低于60%;规范商业和住宅功能配比,都按不高于20%执行,以此优化用地功能配比,强化产业主导功能。

黄埔出台的新政则着重于优化准入门槛和明确闲置和违约工业用地处置办法,希望以此提高工业用地效率。

新政中明确了对闲置用地和违规更改土地用途的处置办法:土地闲置满1年不满2年,用地单位以出让方式取得土地使用权的,按出让土地价款的20%征收土地闲置费;对土地闲置满两年、依法应当无偿收回的,予以收回,重新安排使用;对擅自改变用途的,由区城市管理综合执法部门责令限期整改,恢复工业用途,情节严重可收回工业用地使用权。

两区的新政有松有紧,但核心均在于确保该区域的产业用地能用于符合当地规划的产业,有效提高产业用地的利用。

产业园REITs整体表现下行,受债券波动影响明显

11月国内公募REITs市场表现各异,仓储物流类、生态环保类以及保租房类的公募REITs成交额、成交量有所上升,而产业园区类、能源基础设施REITs呈现下降。

从成交量价看,由于近期债券市场表现不佳,公募REITs作为拥有部分固收属性的配置品种,也会受到一定波及。

单从产业园区类来看,除合肥高新REIT超跌反弹外,产业园区REITs在11月整体下跌,张江光大园REIT、建信中关村REIT下跌幅度最大,跌幅分别为2.56%和3.15%。

建信基金公告近期公告称,12月17日起,将有11名机构投资者持有的建信中关村产业园REIT满足解除限售条件。据悉,本次战略配售份额解禁后,基金的可流通份额合计约为6亿份,占基金全部基金份额的比例由29.91%提升到66.66%。解除限售短期会给价格带来一定冲击,但考虑到中关村园区资产的稀缺性,预计对价格的冲击可控。

行业层面,国家发改委期内发文支持民间投资项目参与基础设施REITs,希望提升民营企业参与基础设施REITs试点的积极性,“拿出优质项目参与试点”。

证监会在11月28日出台支持房地产市场“第三支箭”,其中就包括“进一步发挥REITs盘活房企存量资产作用”。

细化来看,要点包括:推动保障性租赁住房REITs常态化发行,鼓励优质房地产企业依托符合条件的仓储物流、产业园区等资产发行基础设施REITs,显示了政策对发行公募REITs的支持,并希望释除民营企业参与REITs发行的疑虑。

报告期内,华夏和达高科产业园REIT正式获批,这是国内首单生物医药产业园REITs;成都高投启动基础设施公募REITs招标。除此之外,南山控股也对外表示,旗下宝湾物流拟发行公募REITs物流仓储公募REITs。

其中,和达高科REIT的底层资产为孵化器项目和和达药谷一期,均位于杭州经济技术开发区,属于杭州经开区内生物医药特色产业集群,评估价值约为人民币14.722亿元。

孵化器项目租户达312家,和达药谷一期项目租户达43家,出租率分别为90.11%和93.92%,出租率有保证。从园区专业性看,十大租户中有三家为大学医药研究院。

对于专业化的园区而言,专业设备迁入后搬迁成本较大,需求刚性、租赁稳定性相当高,租户黏性较通用型产业园区大。这就意味着会拥有稳定提升的可分配现金流,这也是REITs投资者最看重的优点。

南山控股在投资者会活动中提到了公司的REITs推进计划,底层资产为子公司宝湾物流旗下的天津宝湾物流园、廊坊宝湾物流园、南京空港宝湾物流园、嘉兴宝湾物流园4个项目,合计土地面积约为78.98万平方米,合计建筑面积约41.47万平方米。

通过实施基础设施公募REITs项目,南山控股可实现自持物业资产出表,经初步评估预计可为公司实现归母净利润约4.9亿元。除了利润上的收益外,推动公募REITs的发行,能为公司未来进一步提升资产运营能力,并进一步获取收益提供新的路径。

点击阅读原文,了解更多