(草根原创研报不易 先赞后看是最好的鼓励和奖赏)

一、基本情况及生意特性

1 公司基本情况

主要竞争对手: #大博医疗# ,科丰公司(Kyphon Inc.)、山东冠龙医疗用品有限公司 、韩国精诚实业有限公司、苏州爱得科技发展有限公司、常州市康辉医疗器械有限公司、常州百隆微创医疗器械科技有限公司。

2 基本生意特征

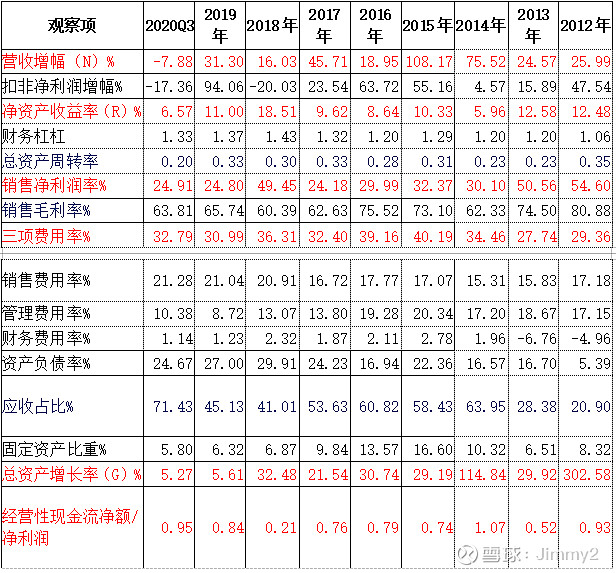

初步定性:生意类别属于"高利润率+低周转"的生意。ROE有很大上升空间,主要拉动因素首要依靠提升净利润,途径降低销售费用;其次依靠提高总资产周转率,因为固资占比小,主要是提高流动资产(现金、存货)的使用效率。

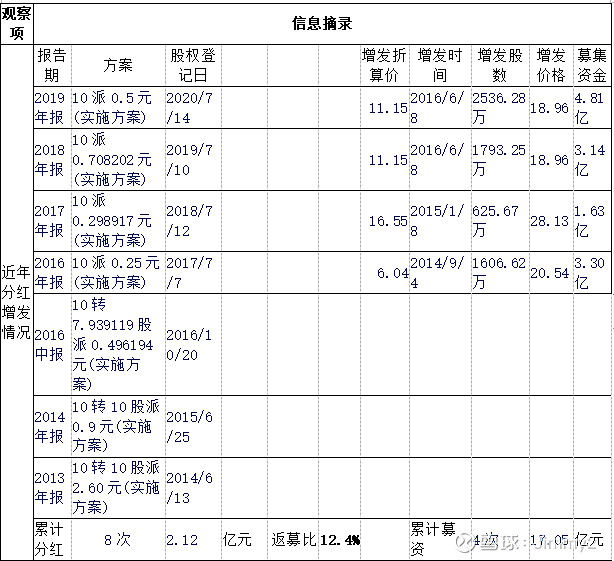

2012年上市以来主要指标数据见下表:

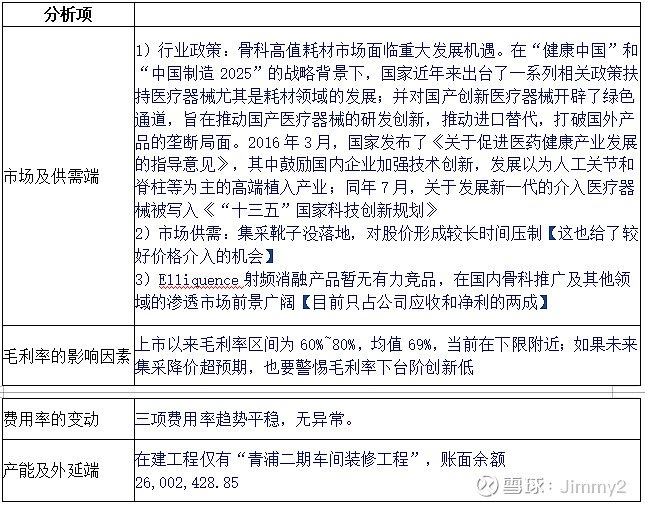

二、核心投资逻辑及业务分析

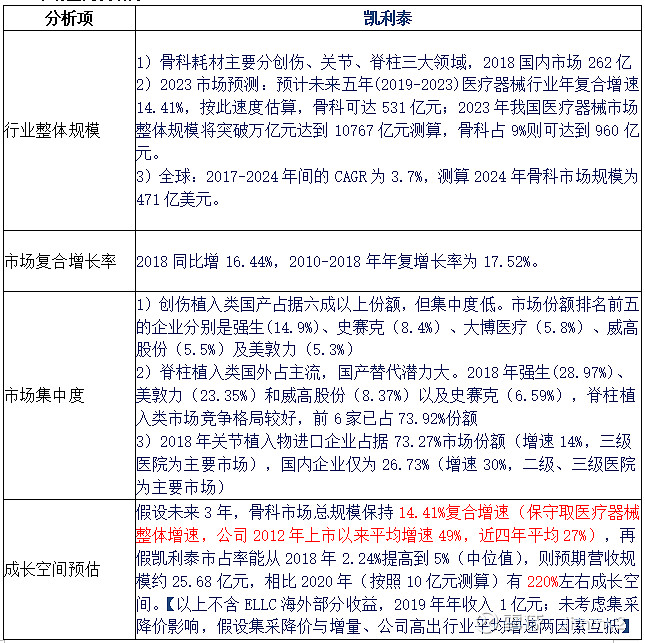

1 市场空间及潜力

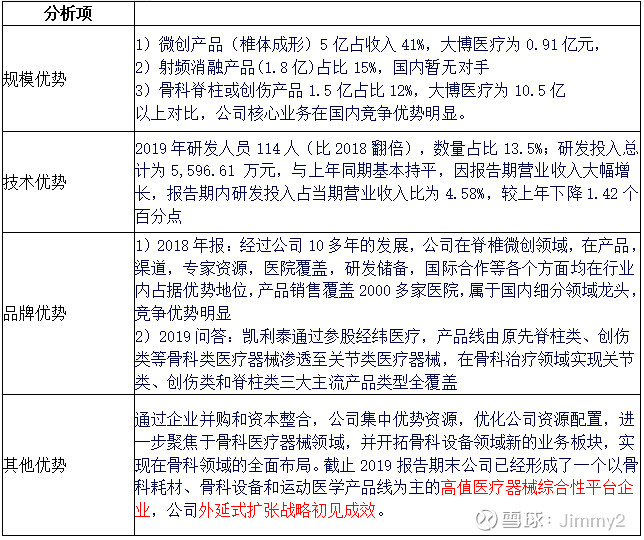

2 竞争格局及优势

3 成长驱动和态势

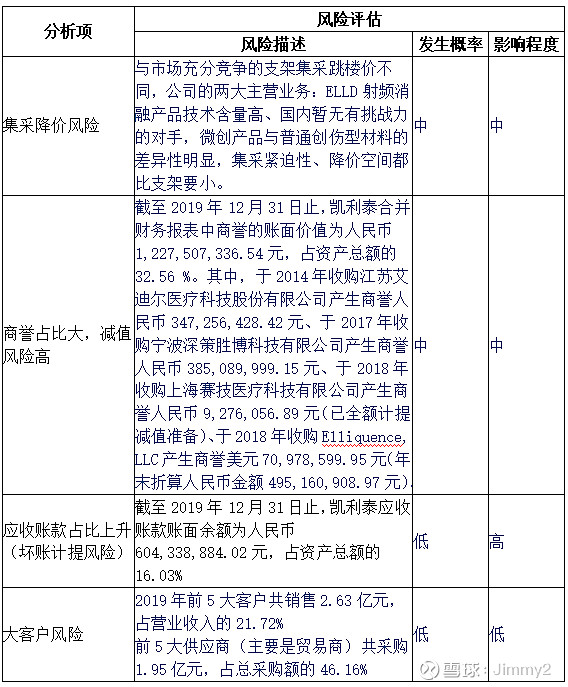

三、主要风险分析

四、其他问题

1、关于公司无实控人的担忧

根据统计,截至2020年4月30日,A股3837家上市公司中,无实际控制人的227家,占5.92%。特别地,在科创板上市的101家企业中,无实控人的已达10家,占比近10%。无实控人上市公司2015-19年平均净资产收益率高于A股上司公司整体水平,可见,无实控人并没有成为影响上市公司经营管理稳定性的因素,反而在一定程度上因为这些公司决策更加民主,更加科学,导致这些公司总体发展质量高于A股整体水平,并出现了万科、南玻、中集、云南白药、网宿科技等一批经营稳健的优秀公司。

相较于一些总经理办公会决议就基本等同于股东大会决议的,以及大股东独断专行的公司,这些无实际控制人的公司在建立了规范的公司治理机制后,股东大会、董事会和经理层可以各司其职,所有的董事会议案、股东大会提案都需要大多数表决权的同意才能获得通过。虽无实际控制人,但公司也能做到稳健经营,从这方面来说,“无主”公司的决议更加符合和更能够体现全体股东的利益,发挥了良性作用,真正实现了公众化。

另外,无实控人上市公司中机构投资者会更积极地参与公司治理,通过董事会公开招聘经验丰富的职业经理人,引入先进管理理念和管理手段,快速为上市公司的战略规划、流程再造、管理创新、市场拓展、品牌经营等出谋划策,积极促进公司的稳健经营持续发展,提高企业核心竞争力。

凯利泰上市8年以来,业务每年增速都是两位数,8年平均增速43%,用事实说明了无实控人对公司来说“不是个事”。

2、关于高管是否会进行利益输送的担忧

公司于2020年2月3日召开第四届董事会第十一次会议通过。公司拟向公司董事长袁征先生授予 3,300 万份股票期权。股票期权授予日:2020 年 2 月 3 日【当日收盘价14.27元】,股票期权的行权价格:15.22 元/股。行权价格高于当日收盘价和现在的收盘价,所以这个事件的利益输送基本可以排除。

另外一个事件,公司拟2411.29万元受让周希乔持有的上海脊光医疗科技有限公司(简称“上海脊光”)11.11%的股权,单看上海这家没有实际营收的公司似乎价格有点高了,但对公司来说有业务协同的可能,并且总体投资额度不大,风险可控。凯利泰这几年的快速发展,得益于外延式扩张战略实施,当然具体到这笔交易是否划算,还有待观察。

五、初步价值评估

1 投资的逻辑支点

1) 行业景气,5年复合增速15%以上的确定性高

2) 国产替代空间广阔,微创手术渗透率低,有较大上升空间

3) 好赛道,大市场小公司,主营业务差异性(椎体成型微创产品)或壁垒高、竞争对手少(射频消融产品)

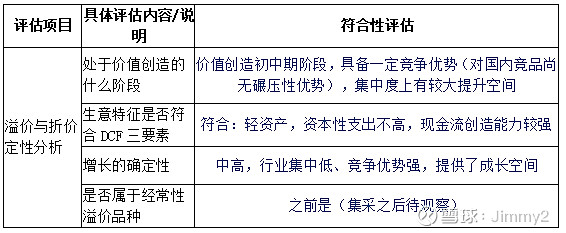

2 高价值符合度评估

3 估值评估

1)溢价与折价定性分析

2)估值定量分析

估值是一门艺术,见仁见智,也是一个风险活,因为很容易被打脸![]() 。但基于既有信息和数据对公司市值可能达到的区间做一个评估,以便对公司目前的估值水平有个更靠谱的“定性认识”,还是非常必要的。

。但基于既有信息和数据对公司市值可能达到的区间做一个评估,以便对公司目前的估值水平有个更靠谱的“定性认识”,还是非常必要的。

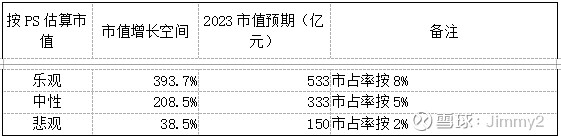

估值方式一:按PS估算市值。根据2018收入反算市占率2.24%。相关数据统计对无未来五年全国医疗器械整体增速预测值14.41%,骨科细分市场规模增速应该高于这个值,保守按14.41%测算。这里的收入预测扣除了海外的增长部分,因为海外市占率暂无法估算。

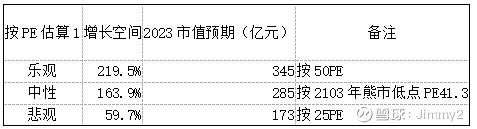

估值方式二:按PE估算估算市值。盈利按照2020年给董事长股权激励兑现条件,2023年行权条件为在2019年基础上扣非净利润增长144.14%,达到6.91亿元。

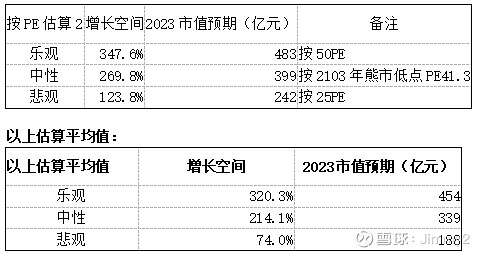

估值方式三:按PE估算估算市值。盈利盈利按照近五年平均净利润增速36%,测算2023达到9.67亿元。

(声明:文中信息数据源于上市公司公告、调研记录、券商研报、互动易问答,以及行业相关网站信息;文中观点仅代表本人思考,不构成投资建议。转摘请注明出处。)