2019年5月底,明晟指数将把A股纳入权重从目前的5%提高到10%,就此,市场热议纷纷 ,有看多想法认为,外资将持续不断地流入A股市场,特别是持续买入中国核心资产,中长期利好市场。但在5月7日周二那天,又有新闻传出摩根斯丹利(以下简称大摩)看空四大行:

如上,市场众说纷纭、莫衷一是,那么,我们应该怎么看待这个问题呢?个人觉得,不必理会大摩的看空言论(可能其是别有用意的),完全可以利用指数规则,让外资帮我们抬轿。在此,聊聊个人想法,先从2017年A股纳入明晟指数说起。

1、A股纳入明晟与斗地主

2017年6月20日,MSCI(明晟)宣布,将中国A股纳入MSCI新兴市场指数。那周,有一个著名段子是这么说:

当时,还在中信证券做营业部总经理,记得那周在跟营业部员工开会的时候,我用斗地主的比喻来跟同事们说:

大家不要被这些段子给影响,没有谁注定中国股民是要被外资收割。中国股民不但不用担心被国外的收割机收割,如果用准规则并挑好股票,大概率可以让外资帮我们抬轿。

因为,A股纳入明晟,就像玩斗地主一样,现在假设地主就是外资,外资在要买入A股时,就像和我们玩斗地主时,是和我们打明牌。为什么这么说呢?因为,外资已经把底牌跟我们说的一清二楚,他们按指数被动买入股票就是纳入指数那200多只股票,并且每一只股票所要购买权重都一清二楚,就像斗地主时地主手上拿着20张牌和我们打明牌,20张牌我们看的一清二楚,地主有王炸 、有黑桃3等等。这20张牌,地主早晚都要出;就像200多只股票,地主一定要买,并且被动配置的部分中每只股票买的权重是既定的。现在我们无法确定的是:这个地主先出王炸还是先出黑桃3,就像外资是今天买10亿还是先买5亿或先卖3亿。

2、利用明晟机制的简单投资策略

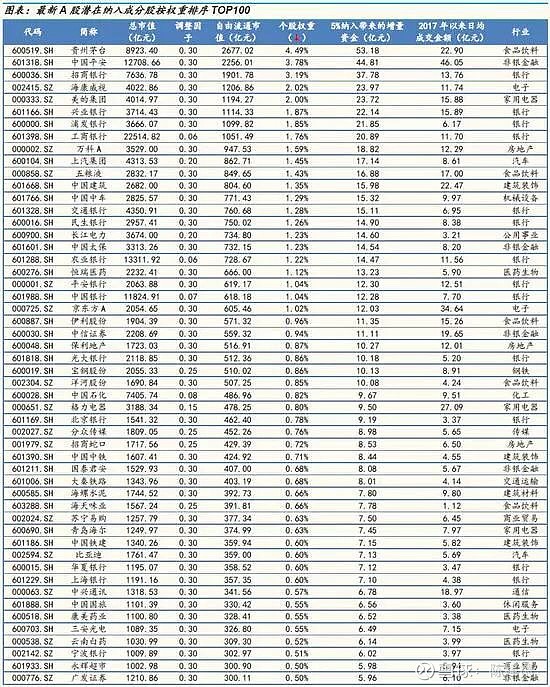

当时开会时及后来在路演中,我经常说:我们可以利用上述指数规则,让外资帮我们抬轿。即对于国内的投资者,一个很好的策略是:仔细分析A股纳入明晟股票清单与权重(如下图),也不用200多只股票都买,可以把权重最大十只个股挑出来,等权重买入,中长期来看,大概率是可以赚钱的。

因为,第一,从台湾、日本等市场来看,一国证券市场纳入明晟指数比例会越来越大,就像A股纳入明晟最终会从最初的2.5%比例提高到100%纳入。从国际的规律来看,外资喜好买入的个股也有一些特点:比如较高的ROE水平、较低的市盈率水平、较低的市净率水平、较高的分红率、行业龙头股等。

第二,仔细看一下这前二十大的龙头公司,基本都是各行各业的非常优秀的企业,本身很多票的估值也都挺便宜的,即使是在不考虑纳入明晟,都是中长期价值投资的很好标的。

3、策略的有效性检验

一眨眼,纳入明晟指数到现在已快两年时间,这种策略效果如何?如下图,从2017年6月20日至今,上证指数下跌6.4%,深成指下跌10.24%,创业板下跌15.77%,按前十大权重买入的标的只有浦发银行下跌7.14%略比上证指数的下跌幅度6.4%大一点,其它标的的涨幅都比三大指数好得多。十只标的平均涨幅是35.69%,跑赢上证指数41%、跑赢深成指46%、跑赢创业板指数51%。即在近两年时间里,如果用这种策略交易,远远跑赢三大指数。如果是用这种策略,通过股指做冲,即每年的阿尔法超额收益率至少有20%,是一种非常有效的策略。

4、这种策略为何有效?

该策略有效的原因,简单来讲有以下几点:

(1)、这些标的本身都是非常好的公司,这些公司在2017年和2018年的净资产收益率都过多比指数来得高,除了工商、浦发是在15%以下,其它的都在15%以上,2018年十只个股的ROE平均值是20.79%,而三大指数的ROE水平都在10%以下,并且当时估值都还不贵(即使到今天,十个票的估值总体还是很便宜的,个别票除外)即出发点就决定终点。如下图

这十大公司ROE平均水平在21%左右,如果按两年计算,这十大公司的净资产平均增长约46%,而股价只涨36%,说明估值还压缩了10%。

(2)、获得外资买入推动

还是如上图,看最后一列,假设沪市平均ROE为10%(以前看过材料,现没有详细数据,实际数据大约是在9%到10%之间),即在过去两年中,沪市估值被压缩27.4%,而前十大公司里,贵州茅台、中国平安、招商银行三家公司估值即价格涨幅相对于净值的增长幅度分别达23.7%、33.96%、27.74%,也就是说,这三家公司在过去两年内,得益于外资持续买入等推动,估值重估30%左右。

兴业银行、工商银行、万科A这三家,在过去两年里,虽然价格是上涨,但是其目前估值水平相对于两年前是有被压缩一部分,但总体估值被压缩水平低于沪市整体被压缩水平,也即仍然可以视为是受益于外资买入的。

海康威视、美的集团这两家公司在过去两年中价格有涨,但是其估值被压缩的幅度其实是大于整个上海市场的估值压缩幅度。

浦发银行和上汽集团这两家公司在过去的两年中其净资产的增长幅度其实是远大于沪市的整体增长幅度的,但由于估值被压缩的较多,整体上价格还微跌。

5、这种策略还会有效吗?

个人认为,这种策略在以后,仍然会有效,原因是:

(1)、这些公司依然是非常优质的公司,其基本是各行业龙头公司,是核心资产,ROE水平都很高,公司都非常优秀。

(2)、这些公司大部分目前的估值水平仍然不贵,仍然比全市场的估值水平要低很多。

(3)、A股纳入明晟的比例还将继续提高,外资大概率还将继续流入。

具体效果如何,2年后,或许可以再来看看这篇文章,再做一个统计回顾,看看策略是否还有效。

综上,利用明晟指数规则,普遍客户如果嫌选股太累,又想跑赢指数,可以像我两年前讲那样,等权重买入前十大明晟指数权重股,比如100万元,每只票买入10万元左右,等着外资来抬轿。

祝各位亲们,投资顺利!

【股市有风险,投资需谨慎;文章仅代表个人观点,不作为个股推荐 】