大家好,我回来写文章了,裸辞这5年,投资收益还不错,足以养活我自己,同时发生了很多事情,探索了很多不同的人生玩法,现在还是觉得自己挺喜欢宣传好的价值投资理念这件事,所以就回来啦。

今天来沉浸式分析国货卫生巾股$百亚股份(SZ003006)$ (自由点)。

今天这只股票的信息门槛比较低,适合所有具备基本常识的普通人去做价投分析,因为获取相关信息的渠道比较丰富,信息整体来说比较透明。电商数据、网上测评、自己(或拿给伴侣)试用体验、逛超市的时候留意一下,都是很直观的信息来源。

信息透明度对于价值投资来说非常重要,最怕的就是信息高度不对称的情况,这种情况下是很容易被割韭菜的,所以我个人从来不投资那种信披做得很潦草,并且普通人获取信息的其他渠道也很少的公司。

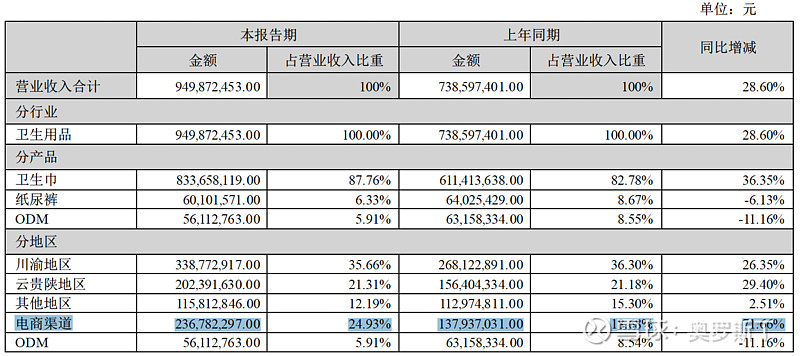

言归正传,先来看一下23年上半年的经营情况:

值得注意的是,公司电商渠道的增长非常迅猛。电商是所有商家比较公平地竞争的一个平台,电商的高速增长一定程度上体现了公司的综合竞争力。

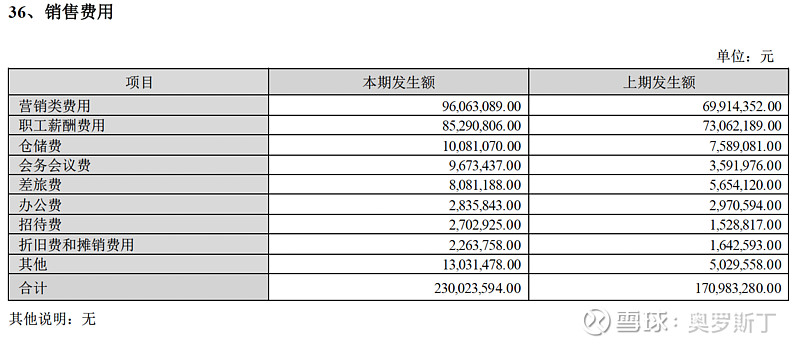

当然,电商渠道增长快也可能是因为买了更多的电商流量,但通过研究销售费用,可以看出公司应该是并没有大手笔增加电商流量的购买。

然后我们打开京东,搜索“卫生巾”,由于我做调研搜过很多次自由点,所以在我这排名比较靠前。从评论数可以看出,销量跟一些国际大牌还是差距明显。这不是什么坏事,只能说明增量空间巨大。

我是真实地发现身边的人这几年越来越支持国货了,也许有对西方嘴脸更清晰的认识的原因,但我相信更重要的是国货确实做得越来越好,越来越值得被支持。

这里有个地方要扣分,就是夜用产品有碰瓷营销的感觉,而且包装也有抄的感觉,一定程度上说明了这家公司在品牌营销方面没有什么高的水平。

除此之外,整个产品线采用黄色的主色调,还是很有辨识度的,这一点还是有不错的考量在里面。

另外一个让我很感觉很扣分的点在于,他们家高端系列用了纯英文或英文为主的LOGO,而普通系列是中文为主的LOGO,这多多少少显得比较文化不自信,给人一种难成大器的感觉。

搜了一些测评,看了一下,褒贬不一,总体还算不错,毕竟很多国际大牌的测评表现也很一般。

作为一家西部(重庆的)企业,自由点很关注偏远地区贫困女性,做了很多公益,不管目的是营销还是什么,实质上是帮助了一些人的,这要给好评。

我分析公司一般来说是要对财报进行更精细的解读的,但这只股票比较特殊,财报没有太多可看的,调研的重点应该放在产品的用户体验、社会风评、营销和公关水平、销售渠道的建设、品牌打造等方面。品牌卫生巾的毛利非常高,大约在50%,销量越高,盈利就越高,销量就是一切,而决定未来销量的因素是很复杂的,财报里看不出太多端倪。

我一直相信,投资不仅是财务游戏,也是一种审美上的考验,我相信把事情做好的公司会得到市场的认可。

以上内容不构成投资建议,我相信每个人的情况都不一样,每个人也必须自己为自己的投资以及其中的风险负责,没有人有资格给他人推荐股票。

2023.10.12