在今年艰难的新基金发行市场中,细心的投资者也许会观察到,但凡成立时规模比较大的基金,多半与红利策略相关。

近几年,红利策略越来越受推崇,这与业绩表现直接相关。

以2023年为例,在四大红利指数(中证红利、上证红利、深证红利、标普中国A股红利)中,标普中国A股红利指数的表现尤为出色,2023年度的区间涨幅为7.78%,也远远超过沪深300、中证500、中证1000指数的同期表现。(数据来源:Wind)

2023年12月8日,首只跟踪标普中国A股红利指数的ETF基金——华宝标普中国A股红利ETF(场内简称:标普红利ETF;代码:562060)成立。今年以来截至2024年6月7日,该指数延续着出色表现,区间收益率超10%。(数据来源:Wind)

回顾历史,首只红利指数产品诞生于20年前,红利策略产品不断发展壮大,在全球主要的市场都有大量资金追随,其核心的生命力是什么?为什么在眼下的国内市场愈发火热?诸多红利策略产品中,又该如何分辨和选择?

1、“预期收益率下降”和“确定性”

在经历了几十年的高成长后,A股市场在投资风格上,似乎也开始和经济一样进入了转轨时刻。

特别是2023年以来,体会尤为明显,我们可以观察到诸多现象:

其一,在诸多权益类基金经理所写的定期报告中,反复提及,资本市场的预期收益率在下降,不确定性在增加;

其二,国内经济从高速增长向高质量发展转变,经济发展与政策更聚焦在现代化产业体系的建设,同时海外不确定性和挑战增多,稳健配置的需求抬升,确定性机会优势凸显;

其三,2023年以来证监会多措并举优化上市公司分红规则,在监管引导下,上市公司现金分红的积极性在显著提升。

综上,从资金与财富管理视角来看,在利率下行背景下,红利资产的吸引力持续增强。这也是近几年来,此前不怎么受资金待见的红利资产,脱颖而出,业绩表现远远优于其他类资产的原因所在。

股息率是红利策略的核心因子。投资者买入股票,其投入资金每年可获得上市公司的分红回报率。换言之,来自企业利润的分红是红利策略长期的生命力。

红利策略20年来不断发展壮大,目前已是全球市场上Smart Beta ETPs最常使用的策略。在北美、欧洲及亚太三大地区,红利型 Smart Beta ETP的管理规模在各主流Smart Beta ETP策略产品中均居前列。

中国的红利产品诞生于2006年,2018年后随着红利策略超额收益的显现,步入了快速发展期。

2、“引进来”的标普中国A股红利

眼下,国内一共有四大红利指数,分别为国内知名度最高的中证红利,单市场的上证红利指数和深证红利指数,以及近些年引入的标普中国A股红利。

其中,中证红利指数和上证红利指数都是由国内的中证指数公司发布,深证红利的发布机构则是深圳证券交易所。而近些年引入国内的标普中国A股红利指数的编制发布机构则为标普道琼斯指数公司。

数据来源:标普道琼斯指数、中证指数

资料显示,标普道琼斯指数公司为全球第一大红利指数提供商,旗下红利指数关联的ETP产品合计管理规模约551亿美元,在编制红利策略指数方面有着非常丰富的经验。(数据来源:标普道琼斯指数,截至2023.8.31)

那么,这个被引进来的标普中国A股红利指数有何不同呢?

查看细节,我们会发现该指数在成份股的筛选细节上有着更具体细致的要求:过去3年的盈利增长必须为正、公司在过去12个月的净利润必须为正、过去2年均进行分红、每股分红DPS/每股盈利EPS<1。

换言之,该指数结合了A股上市公司分红行为特点,增加盈利稳定性筛选机制,注重入选上市公司的分红行为稳定性和盈利能力持续性,降低了“价值陷阱”出现的概率。

从数据角度梳理,我们还可以发现标普中国A股红利指数的诸多优势:

其一,高股息特征。标普中国A股红利指数选用股息率加权代替传统的市值加权,使指数所代表的股票组合股息率最大化。2009年发布后首个完整年度至2023年底,平均股息率达4.44%,是同期沪深300指数平均股息率(2.3%)的1.92倍,是中证500指数平均股息率(1.03%)的4.23倍。(数据来源:标普道琼斯指数、Wind)

其二,年化收益率保持领先。和中证红利、深证红利、上证红利相比,从相对于偏股混合型基金指数的超额收益、绝对收益以及年化收益率三个角度来看,标普中国A股红利指数历史表现突出,2009年以来年化收益率高达15.04%。(数据来源:标普道琼斯指数、中证指数、Wind,统计区间:2009.1.1-2023.12.31。标普中国A股红利指数基日为2004.6.18,发布日期为2008.9.11,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。标普A股红利全收益指数(将成份股分红计入收益)近5个完整年度的涨跌幅为:2019年,21.53%;2020年,6.12%;2021年,23.12%;2022年,-3.59%;2023年,14.21%)

其三,组合高度分散化,抗风险能力强。标普中国A股红利指数设置了33%的行业权重上限和3%的个股权重上限,在提高指数股息率水平的同时保证持仓分散化,在更大程度上规避了行业周期波动。成份股在大、中、小盘股上均有覆盖,市值分布相对均衡,因此组合表现受到市值风格影响较小。

标普中国A股红利指数还追求时效性,采取半年度调仓的机制,更及时地筛选出当前市场环境中股息率领先的上市公司股票。在股息率数据的选择上,使用的指标为近12个月历史股息率。

3、投资者的新选择

来看一个更直观的数据。

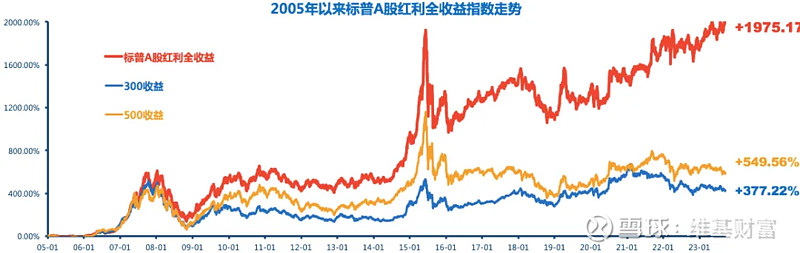

从历史回测数据看,标普中国A股红利指数表现非常出色。自2005年1月1日至2023年9月30日,标普A股红利全收益指数(将成份股分红计入收益)累计回报达到1975.17%。(数据来源:标普道琼斯指数、 Wind,统计区间:2005.1.1-2023.12.31。标普中国A股红利指数基日为2004.6.18,发布日期为2008.9.11,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。标普A股红利全收益指数(将成份股分红计入收益)近5个完整年度的涨跌幅为:2019年,21.53%;2020年,6.12%;2021年,23.12%;2022年,-3.59%;2023年,14.21%)

值得一提的是,标普中国A股红利指数虽然发布多年,但真正被引进国内出现相应的公募基金产品,时间则要晚得多。

2023年12月8日,国内ETF头部公司——华宝基金发行成立了华宝标普中国A股红利机会ETF(场内简称:标普红利ETF;代码:562060),该基金由华宝基金指数投资总监、指数研发投资部总经理胡洁管理。

2024年以来,标普中国A股红利指数延续着出色的表现,受益于此,标普红利ETF (562060)成为了今年以来少数赚钱的基金之一。

在红利因子的持续表现下,市场依然对红利策略表达出了更高期望。

瑞银表示,因为很多公司出于政策、股东的诉求,正在努力提升分红率,而且十年期国债利率也处于历史比较低的位置,股息与十年期国债的息差在历史高位,这种情况下,高分红的股票还是很有吸引力。

浙商证券则指出,资产荒背景下,高息票属性是红利资产和超长债行情走势趋同的主要演绎逻辑。不确定性边际抬升背景下,一方面部分风险偏好低的资金可能主要选择低风险特征资产;另一方面部分资金也可能采用哑铃策略,选择同时持有低风险特征和高风险特征资产的组合。中期红利资产的重构或仍在路上。

标普红利ETF(562060)基金经理胡洁则表示,A股市场持续维持存量博弈,导致行业与风格振幅较大。2024年市场或将更多关注具备类现金属性与低估值属性的安全资产,而高股息、低估值的风格特征令红利策略能够良好地与上述属性匹配。根据最新披露的数据,标普中国A股红利指数ROE约11%,PE约8倍,股息率6.12%,仍处于极具配置价值的估值洼地。(股息率数据来源:标普道琼斯指数公司,截至2024.4.30)

作为标普红利ETF的管理人,华宝基金旗下同时还管理着华宝标普中国A股红利机会指数LOF(A类:501029;C类:005125),该基金与标普红利ETF跟踪同一标的指数,历史上并曾两度获得指数基金“金牛奖”。投资人在选择场内买卖、交易标普红利ETF的同时,也可以选择在场外网上申购和赎回这只红利指数基金。(数据来源:2021年9月28日,在《中国证券报》主办的第十八届中国基金业“金牛奖”评选中,华宝标普中国A股红利机会指数LOF荣获“三年期开放式指数型金牛基金”奖。2019年4月14日,在《中国证券报》主办的“第16届中国基金业金牛奖”评选活动中,华宝标普中国A股红利机会指数LOF荣获“2018年度开放式指数型金牛基金”奖)

风险提示:基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资需谨慎!