白驹过隙,眨眼又到一年的尾声。

回望2023,对A股投资者来说,除了煎熬和难受,或许还有对行情反转的期待和对来年收成的憧憬。对选择债基的基民来说,今年账户数字大多数是红色,内心或许会有小确幸。

复盘、分析之外,年末也是布局新一年的关键时点,不同投资者的选择也会各异。按风险收益等级来分类,保守型投资者可能会选择低风险品类,如纯债基金、中短债、货币基金等;进取型投资者,偏爱的或许仍是高弹性的权益基金;稳健型投资者,持仓中或许少不了攻守平衡型的股债混合型基金(包括平衡混合型基金、偏债混合型基金、二级债基等)。

在此背景下,一些过往历史业绩表现突出的混合型基金值得投资者关注,广发聚盛混合(A类:002025,C类:002026)正是其中一只。

01 近一年、两年、三年排名同类TOP10

成立于2015年11月的广发聚盛混合是一只灵活配置型基金,其业绩比较基准为中证全债指数收益率*70%+沪深300指数收益率*30%。根据基金定期报告披露的数据,自成立以来至今年九月,每个季末其股票市值占基金总资产的比例一般不超过30%,是一只定位于稳中求进的灵活配置型基金。

广发聚盛混合基金经理为李晓博,其自2020年7月1日起管理该产品。资料显示,李晓博是中国人民大学精算学硕士,具有11年证券从业经历、8年投资管理经验。在11年投研从业经历中,李晓博逐步形成了追求绝对收益、采用“防守反击”策略管理产品的风格。

银河证券统计显示,截至9月30日,广发聚盛混合近一年、近三年和成立以来各区间业绩分别为4.35%、14.16%和66.73%,均跑赢同期业绩比较基准的1.82%、4.26%和28.54%。

从相对排名来看,银河证券统计显示,截至9月30日,广发聚盛混合近一年、两年、近三年业绩均位列同类型基金前10名(排名分别为4/74、3/74、9/73,使用A类份额),体现出基金经理较好的管理水平。

02 低频择时,动态调整股债配比

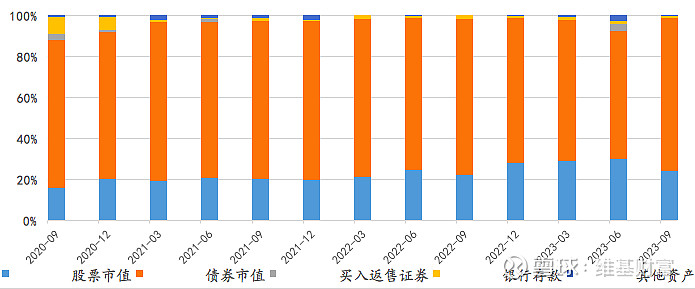

前文提到,广发聚盛混合是一只灵活配置型基金,涉及到股票和债券等资产的配置。从历史数据来看,债券的占比较高,这类资产的收益和波动会低一些,一般作为组合的底仓;股票的占比不高,但其收益弹性和波动都会更大一些,往往也是股债混合型组合的超额收益来源。

基金定期报告披露的数据显示,广发聚盛混合自李晓博接手管理以来,股债历史仓位配比较为稳定。如图1所示,自2020年3季度以来的13个季度里,股票仓位基本在15%-30%区间波动。

图1:广发聚盛混合2020年三季度以来的资产配置情况

数据来源:wind,基金定期报告,过往数据不预示未来表现,李晓博自2020年07月01日起管理该产品,以上仅为基金过往持仓情况的介绍,不代表基金未来长期实际投向,基金经理实际操作时可能会结合实际市场情况进行调整。

总体来看,去年四季度到今年中报期间,基金的股票投资占比相较过去有所提升,持仓占比分别为27.99%、28.82%、29.66%。除了上述三个季度,其余10个季度的股票仓位基本维持在20%附近。可见,李晓博在大类资产配置上的择时频率较低。具体到配置结构来看,李晓博会在预判医药、军工、机械和TMT等偏成长行业有机会时,更加积极进取,提升仓位。

例如,去年四季度,基金经理做了一次较为明显的仓位提升操作,由三季度末的21.98%提升至27.99%。李晓博在此前的采访中表示,加仓权益的理由主要有两点:一是分析A股整体有机会,在经济复苏、政策呵护的背景下,预计权益市场有不错的表现;二是结构上,其熟悉的医药、计算机板块有较好的性价比。

此外,从定期报告来看,基于对自主可控及人工智能板块、机床尤其是磨床行业等能力圈内的机会的看好,该基金今年始终保持较高的股票仓位,并结合市场行情捕捉结构性的投资机会。

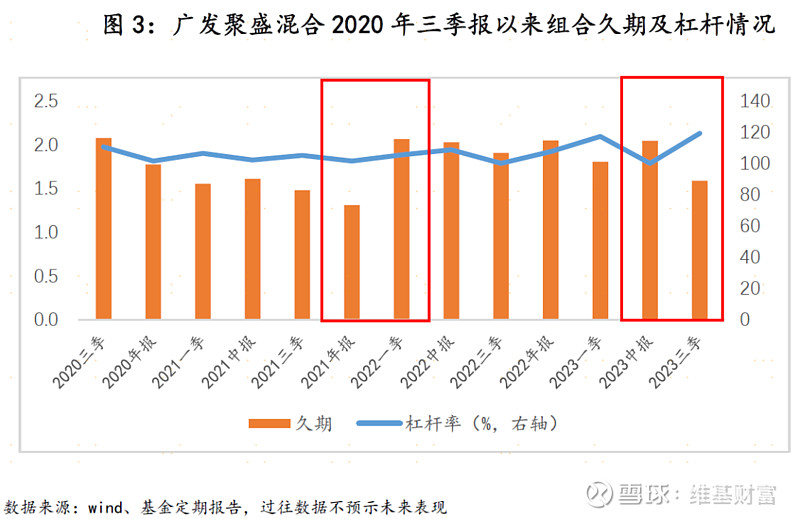

03 因时制宜,灵活运用杠杆和久期

对追求稳中求进的混合型基金来说,债券投资是组合的底仓,在组合中扮演着“稳定器”的作用。正如李晓博此前接受媒体采访时所说,如果想要追求绝对收益,必须在债券部分就打下良好的基础。

在债券投资上,李晓博的配置思路是以信用债投资为主,深入研究产业债及城投债,希望通过精选个券来获取长期的稳健收益。从历史持仓来看,具体到信用评级上,基金以高等级品种为主,严控信用风险。以今年以来披露的定期报告为例,广发聚盛混合的前五大重仓债券,其债项评级和主体评级均为AAA,信用评级较高。

图2:广发聚盛混合今年前三个季度前五大债券信用评级情况

数据来源:wind,基金定期报告,以上仅为基金过往持仓情况的介绍,不代表基金未来长期实际投向,基金经理实际操作时可能会结合实际市场情况进行调整。

此外,李晓博会灵活使用杠杆和久期,结合对市场的预判进行调整。他表示,一般情况下,他会把组合的久期控制在2年以内,但如果预判债券的配置价值提升,也会适度拉长久期,提升杠杆率。

例如,2022年一季度,广发聚盛混合的久期提升明显。基金经理在2021年年报中曾表示,“短期内债券市场仍将处于震荡偏强格局之中,交易价值依然存在,伴随着基本面逐步回升,债券的配置价值将有所回升”。

又比如久期下降明显的2023年三季度,基金经理曾在此前的定期报告中表示,债市胜率仍在,但赔率弱化,边际因素对债市略偏不利,利率突破6月份低点的难度较大。具体操作方面,广发聚盛混合以票息策略优先,久期策略等待更好的入场时机,保持流动性。

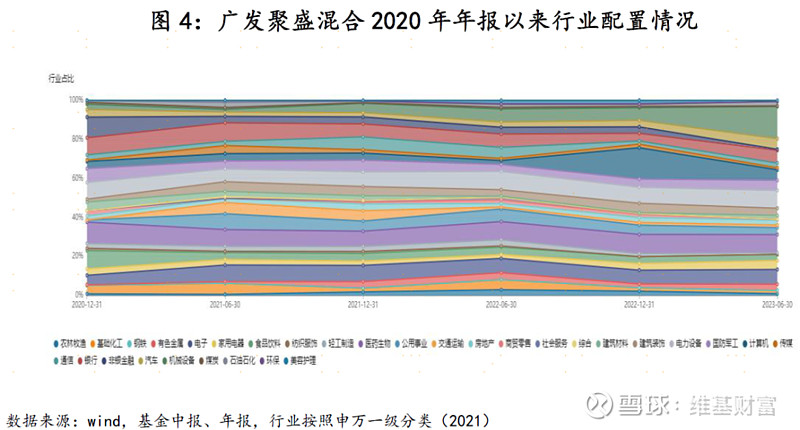

04 中观出发,构建均衡偏成长的权益组合

对于股债混合型产品来说,纯债的定位是底仓资产力求稳健,而收益增厚的目标则更多依赖股票或可转债,这决定了组合的收益弹性及波动水平。对李晓博而言,其在股票资产的投资思路是“持仓相对均衡,适度偏配成长”。

我们对广发聚盛混合2020年年报以来的定期报告数据进行分析(如图4所示),发现自其接手管理以来,行业配置变得更加均衡分散。在其管理前,组合持仓股票分布在23个行业,而在其管理后,除2020年年报和2021年一季报的持仓个股覆盖27和29个行业外,其余几期均配置有30个行业的个股。

从持仓的集中度来看,在李晓博接手后的两年时间里,基金的重仓行业集中度明显下降。例如,基金的前五大行业集中度基本控制在股票仓位的50%以下,第一大行业的持仓市值占股票仓位的比例大多数控制在10%以下。

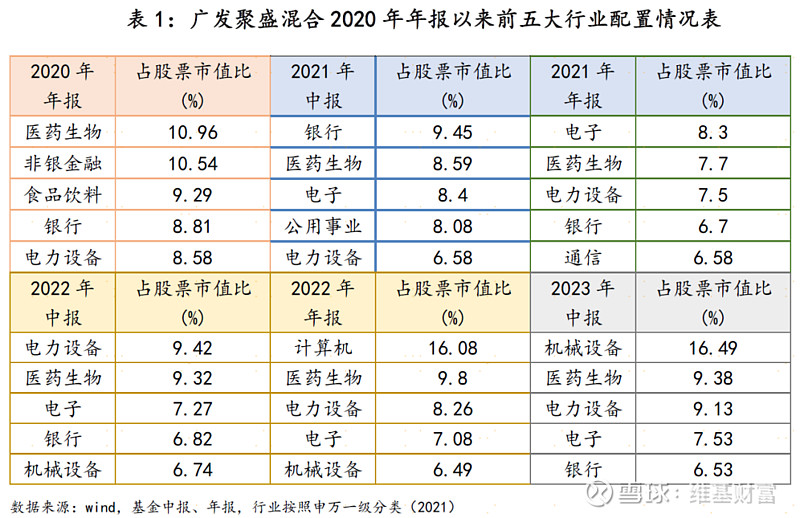

除了行业配置上的多元、均衡、分散,我们发现他对某些成长行业会阶段性进行适度偏配。从表1来看,广发聚盛混合配置的前五大行业中,机械设备、电子、电力设备、医药生物等偏成长的行业占比较高,且在去年底和今年中报的前五大行业配置中,对计算机和机械设备均有明显的偏配。

05 结语

从以上分析,我们可以发现,李晓博在广发聚盛混合这只产品的管理上体现出以下这几个特点:

1.组合过往的股债仓位大体保持稳定,过往13个季度任期的股票仓位在15%-30%区间动态调整,当市场有趋势性行情或者成长行业有机会时,会适度加仓。

2.债券资产追求以稳为主,注重信用风险的管理,主要通过久期和杠杆策略来增厚收益,如债市有行情时,会增加杠杆、拉长久期。

3.股票配置均衡分散,行业分散,集中度偏低,历史持仓偏向机械设备、电子、电力设备、医药生物等成长行业。

而根据定期报告的分析,我们认为广发聚盛混合今年以来能取得不错的收益,原因主要有两点:一是在资产配置层面,基金经理李晓博基于对宏观大方向的把握,在市场进入自己擅长的风格区间时,敢于大胆提升仓位和杠杆;二是在持仓结构方面,在均衡的风格上对能力圈内的行业进行适度偏配,获得了超额收益。

在新旧交替的跨年之际,如果对于股债投资还有所犹豫,不妨考虑一下广发聚盛(A类:002025,C类:002026)这只产品。

备注1:业绩及业绩比较基准数据来源于基金定期报告,排名数据及评级数据来源于银河证券基金研究中心,截至2023年9月30日

备注2:业绩数据以A类份额列示。广发聚盛混合的成立日期为2015年11月23日,业绩比较基准为:30%×沪深300指数收益率+70%×中证全债指数收益率,过往业绩(业绩比较基准):2018:3.87%(-1.40%);2019:8.69%(14.29%);2020:12.26%(10.38%);2021:6.50%(2.63%);2022:-0.57%(-4.38%);2023年上半年:5.71%(1.93%),数据来自基金定期报告。历任基金经理(任职日期)为:张芊(2015/11/23至2016/12/08)、王予柯(2015/12/25至2019/05/21)、洪志(2019/05/21至2021/01/27)、谢军(2017/10/31至2021/01/27)、李晓博(2020/07/01至今)。广发聚盛银河证券基金三级分类为:混合基金-灵活配置型基金-灵活配置型基金(基准股票比例0-30%)(A类)

风险提示:基金过往业绩不预示未来,也不预示基金未来业绩表现。基金投资于证券市场,投资者在投资本基金前,需充分了解本基金的产品特性,并承担基金投资中出现的各类风险。本产品由广发基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。投资前请认真阅读本基金基金合同和招募说明书等法律文件,充分了解本基金详情及风险特征。本基金的风险等级为中低风险,但应以代销机构的风险评级规则为准,代销机构风险评级不低于管理人的评级结果,请投资者选择符合风险承受能力、投资目标的产品。基金有风险,投资须谨慎。