来源:维基财富 作者:柯智华

巨无霸基金兴全合宜,最终给兴全基金贡献了近10亿的收入。

具体为:2018年贡献管理费4.24亿元,2019年贡献管理费5.04亿元,2020年2月打开赎回前贡献管理费4700万(该数据根据兴全合宜规模估算),两年时间的管理费合计超过了9.7亿。

最终,当这只基金结束两年封闭期时,各方的利益为:

兴全基金获得了约9.7亿的管理费

招商银行获得了约1.6亿的托管费

持有人赚了12.06%,327亿对应的金额约39.44亿

其中,兴全在收取的约9.7亿的管理费中,还需要拿一定的比例返给相关的渠道方(主要渠道为托管行招商银行)。分多少合适呢?

2018年,总额4.24亿元的管理费中,兴全基金分了1.58亿,比例为37.24%;

2019年,总额约5.04亿的管理费中,兴全基金分了1.84亿,比例为36.47%;

也就是说,两年时间,兴全基金从投资者那里收了9.7亿管理费,分给了销售机构约3.59亿,最终落入兴全基金腰包的净额6亿过一点点。

一笔巨款。兴全合宜的存续规模大小,对兴全的收入太重要了。

顺便插一句,记住37%这个利益分配比例。这意味着兴全基金在和渠道的谈判中,特别面对的是强势的招行,兴全基金已然拥有主导力量。

有比较,才见差别。

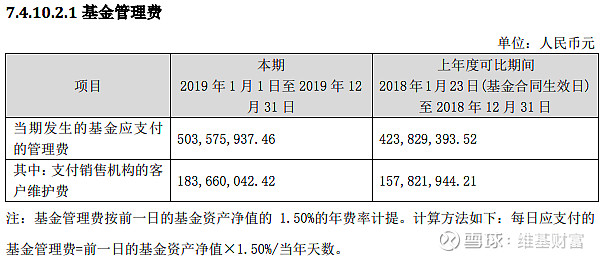

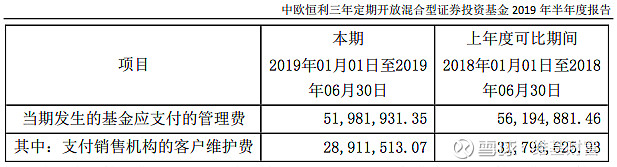

对比案例一(见上图),托管行同样是招行,2017年11月成立三年定开中欧恒利,尾随佣金(即支付给销售机构的客户维护费)占管理费比例,高达56.6%,一大半都要返给渠道,足足比兴全高了近20个百分点。

对比案例二(见下图),2019年成立的两年定开中欧远见,该比例更是高达59.4%。

谈论利益分配的时候,才是一个金融机构在市场中的真实实力。从这一点来看,兴全的号召力和赚钱能力,在市场上大概能排进前三(谈判实力)。

接下来,讨论另一个话题,通过兴全合宜,讲讲我对谢治宇的看法。

第一个结论,规模是基金管理人的天敌,这是一个常识。

但是在利益面前,基金公司、销售渠道总能找到各种说辞,传达规模不是大问题的信息,或者干脆尽力回避这个关键问题。而投资者呢,大部分都是非专业的,极易被影响,被历史收益打动。

(突然想起N年前,某基金经理告诉我,自己是善于大类资产配置,规模不是问题,我当时真的信了...too young too simple)

回到谢治宇这里。

两年封闭期,没有申购和赎回的干扰,但是兴全合宜最终的业绩,显著跑给了谢治宇管理的另一只基金,兴全合润。最近两年,两者之间的收益相差了近17个百分点。(截至3月24日)

第二个结论,谢治宇不善择时。

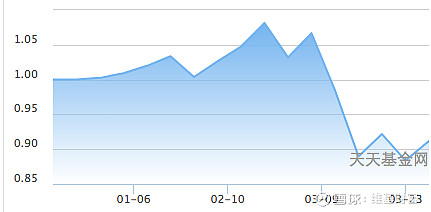

2018年1月,在很多基金经理看淡2018年市场的适合,谢治宇在兴全合宜成立后,迅速入场大量买股票,此后因为市场的下跌基金净值迅速跌倒1元以下。2019年12月,谢治宇又在招行发了一只三年定开的基金---兴全社会价值,该基金目前又处在浮亏的状态,走势图如下。

两次都出现这样的情况,是因为运气不佳吗?还是谢治宇在投资的时候,因为其投资特征,最终呈现的就是这样的结果?结束。