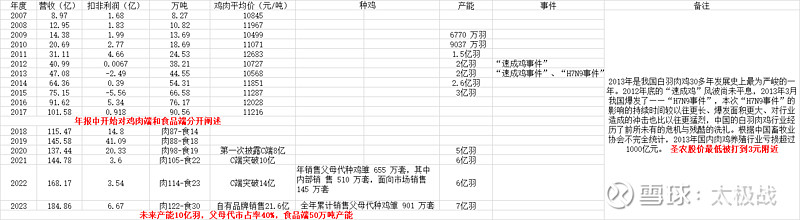

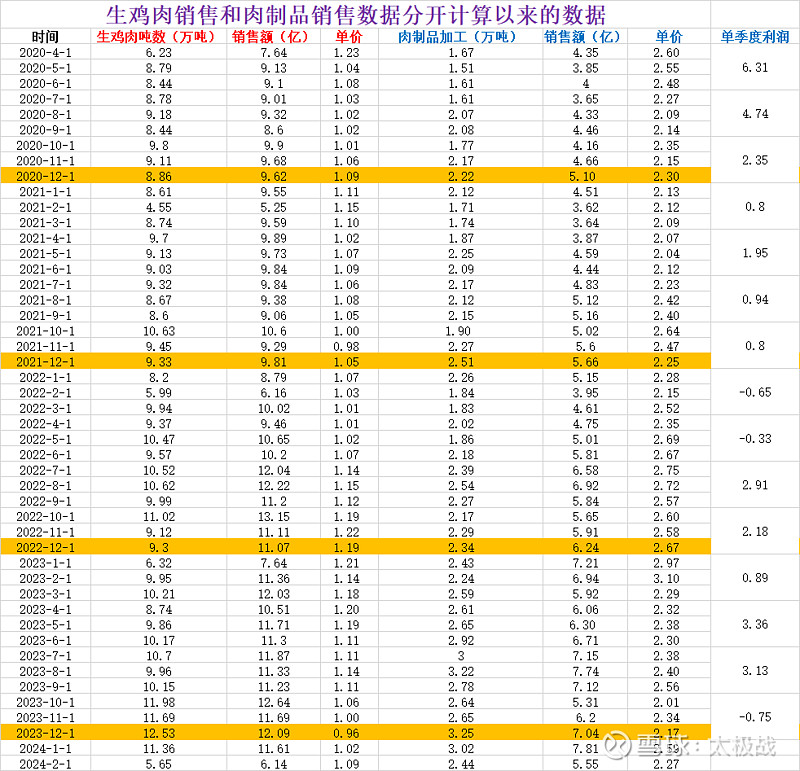

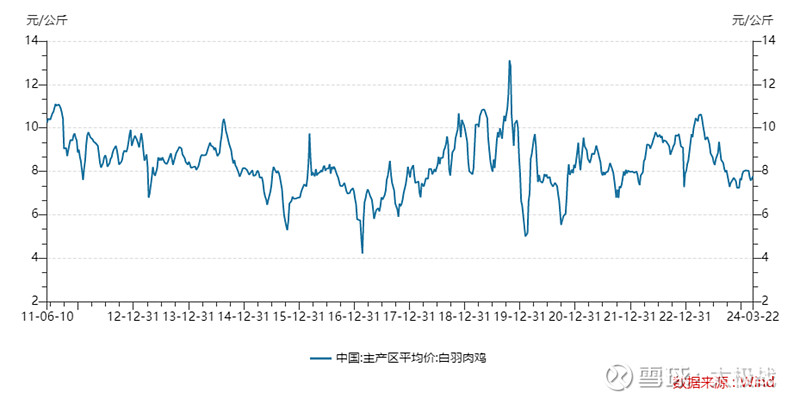

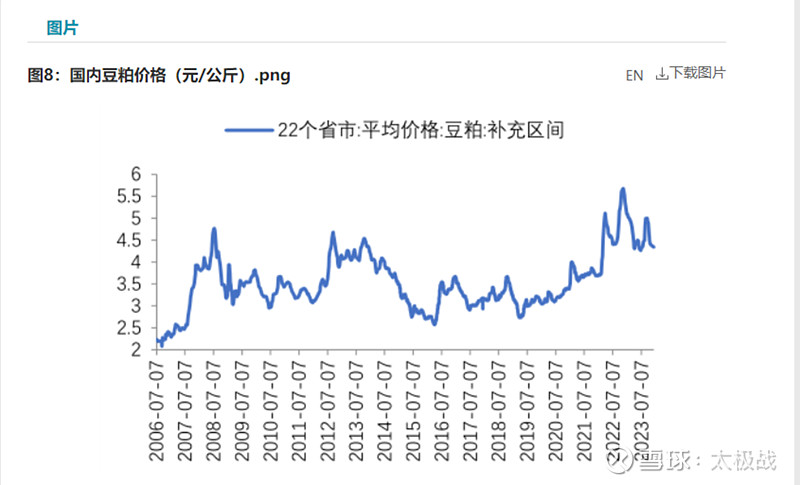

$圣农发展(SZ002299)$ 六张图,构筑了圣农的前半生,产能越来越大,营收越来越大,无奈鸡价十余年维持在8元附近。而饲料端成本确早已翻倍。185亿营收中,100亿要受周期影响,利润上下翻飞,不能稳定。希望2025年的圣农能真正成凤吧,投资者再熬熬吧。

| 发布于: | 雪球 | 转发:0 | 回复:2 | 喜欢:6 |

$圣农发展(SZ002299)$ 六张图,构筑了圣农的前半生,产能越来越大,营收越来越大,无奈鸡价十余年维持在8元附近。而饲料端成本确早已翻倍。185亿营收中,100亿要受周期影响,利润上下翻飞,不能稳定。希望2025年的圣农能真正成凤吧,投资者再熬熬吧。