近期在家休养,有点时间写一篇小文,也作为自己投资整理资料的记录。新能源汽车产业链基本这几年大家研究的很多,但是研究汽车出口运输的文章却相对较少。汽车出口的运输方式一般是海运,主要运输工具是滚装船,运输是汽车出口供应链中必不可少的一个环节,所以在此探讨一下其中的投资机会。

一、中国新能源汽车产业发展有望带动国内外贸滚装船队发展

东亚、西欧、北美都是全球汽车制造、消费、出口中心,中国以往也有不少出口,但是在燃油车时代没有核心竞争力。随着中国新能源汽车产业的发展,以及对新能源汽车核心技术的掌握,这一切已经发生深刻地改变,中国汽车出口量开始暴增。

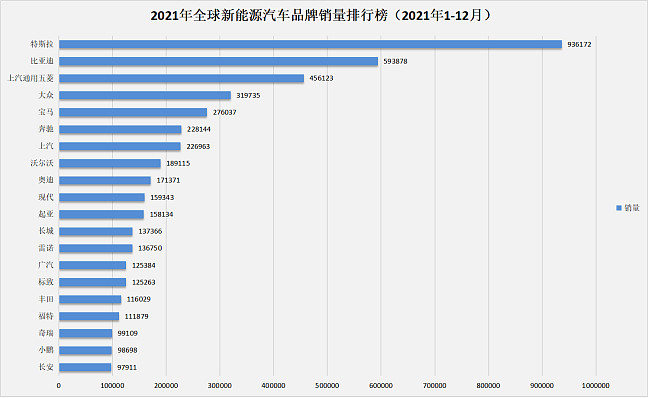

中国新能源汽车产业处于快速发展期。根据中国汽车工业协会统计,2021 年,国内汽车产销分别完成 2,608.2 万辆和 2,627.5 万辆,同比分别 增长 3.4%和 3.8%。这一年,经历了多年的政策扶持及技术积累,国内新能源汽车迎来爆发式增长,市场占有率达到 13.4%,高于上年 8 个百分点。中国新能源汽车的快速崛起是 2021 年汽车行业最显著的趋势,我们都能看到身边的亲戚朋友中有越来越多的人选择购买新能源汽车,路上绿牌的新能源汽车越来越多,同时比亚迪、小康股份等公司涨幅巨大。

数据来源 CleanTechnica

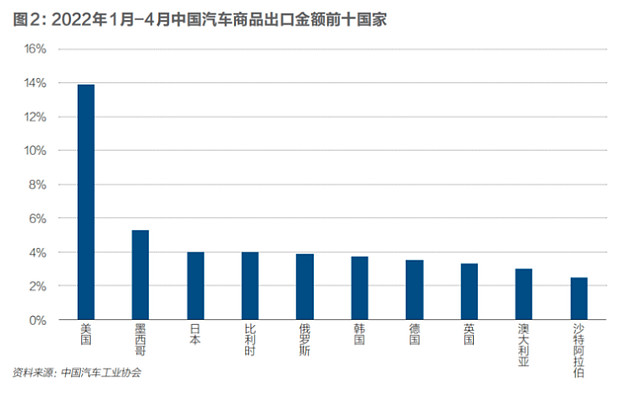

中国有望成为全球新能源汽车出口大国。伴随着中国新能源汽车打破原有的造车壁垒,国内自主品牌汽车竞争力大幅提升,也迎来弯道超车机遇。未来世界汽车产业将迎来更加深刻的结构性调整,国产汽车品牌“走出去”的进程也将进一步加快。据中国汽车工业协会统计,今年上半年,我国汽车累计出口121.8万辆,同比增长47.1%。特别是新能源汽车,部分企业已成功进入欧洲等国家和地区市场,上半年新能源汽车出口同比增长1.3倍,占汽车出口总量的16.6%。随着中国新能源汽车产业越来越成熟,未来世界汽车贸易格局不可避免地发生着改变,中国的新能源汽车出口量会持续快速增加。全球汽车行业咨询机构JATO预计,到2030年,欧洲25%的新能源汽车可能来自中国。

根据世界滚装船队的发展规律,发达国家的滚装船队和自己的汽车制造产业发展相生相伴。发展自己滚装船队对于保障出口很重要,可以限制国外船东过度加价,中国的汽车制造商可以参股国内滚装船队获利,便于政府协调管控。所以,相信未来中国政府、企业都会共同推动发展中国自己的滚装船队。

二、滚装船行业处于景气周期上半场

航运周期受到供求关系的极大影响,滚装船作为航运中一个细分行业,未来的供求格局个人认为对比集运、干散、油运等也是不错的,下面从三方面进行分析:

滚装船租金创出新高。克拉克森数据显示,滚装船租金从2020年年中开始触底回升,之后一路上行,目前6500车滚装船一年期租金在每天6万-6.5万美元。这一租金价格已经超过0708年景气周期顶点时的运价,创出历史新高。这充分说明,滚装船市场处于景气周期,实际从国外滚装船船东经营的毛利率不断上升。

滚装船供给严重不足。根据克拉克森统计,截止2021年底,全球大约有760余艘用于国际贸易的滚装船,400万车位,不能满足高速增长的市场需求,以及越来越严的环保新规,目前约63%的滚装船不符合EEXI要求。有分析师认为最少还要再造近200艘船才能达到供求平衡。2020年之前,由于滚装船市场非常不景气,连续几年建造量非常少,克拉克森数据显示,2016—2021年间船队运力年复合增速仅为0.4%。根据招商轮船预测,2022年,全球汽车运输船船队运力增速可能将出现-1.4%的负增长。2021年有五六十艘船的订单,这些船要2年左右才会下水,而且即使下水也解决不了问题。所以,未来三年滚装船的供给可能都是严重不足的。目前大量集装箱船的订单占满了船台,新下的滚装船建造订单只能往后排。在这样的情况下,有些船东在二手滚装船价格上涨60%的情况下,仍然出手买船。

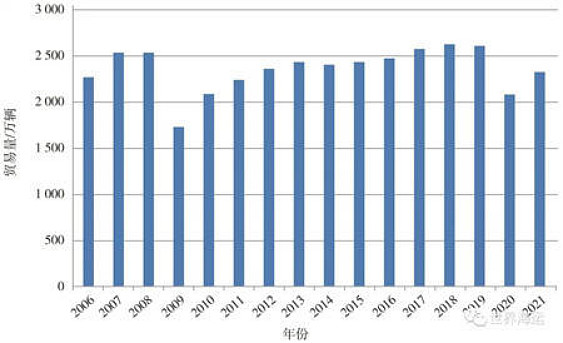

未来汽车海运需求有望逐年增加。克拉克森数据显示全球汽车海运贸易量较疫情前水平仍低约9%,这也说明,目前滚装船的租金价格高企主更多受到供给曲线的影响。但是汽车海运贸易已从疫情中开始恢复,2021年,全球汽车海运贸易量增速11.5%;2022年,克拉克森预测全球汽车海运贸易量增速将达到11%。未来,三方面因素支持海运需求增加:一是预期疫情好转和汽车制造供应链中断的制约将减少,汽车制造和汽车贸易逐步正常,汽车海运贸易未来两三年终究会恢复到疫情前水平。二是伴随着汽车行业电气化发展,中国新能源汽车出口量有望逐年增加,这还将会带来长运距出口显著增加。三是电动汽车因重量更重、体积更大的特点而需占用更多的甲板空间,这也将增加对滚装船的需求。有数据显示,新能源汽车汽车比燃油车平均重20%甚至更多。

全球汽车海运贸易量变化情况 (来源:克拉克森)

三、中国外贸滚装船队面临历史性发展机遇

世界最大的滚装船船东Wallenius Wilhelmsen,在去年底已经在运营约131艘船。而中国的滚装船则刚起步,中国的滚装船队基本都是在跑内贸航线。2021年末,招商轮船自有滚装船23艘,总载重吨为8.68万,全部是在跑内贸航线。中远海特滚装船的船队,有5艘,计6.9万载重吨,其中有3艘船在跑外贸航线,中远海特应该也是为数不多有滚装船在跑外贸航线的上市公司。

以前中国没有规模化外贸滚装船队的主要原因是难以和国外船东竞争。以前中国汽车出口并不强,我们的汽车很难进入欧美市场,某个汽车制造商的一批货源,装不满一艘滚装船,而且基本没有回程货。而欧美日韩的船东,由于本国汽车产业发达,出口中国的货量多,运力也多,有规模效应,在把汽车出口到中国后可同时把中国出口汽车货源为其回程货源,这样他们可以提出更有竞争力的报价。

但是,中国发展本国滚装船队的基础条件已经成熟,随着汽车贸易格局改变的将是世界滚装船队的格局。我认为中国航运公司发展自己的滚装船队有以下几方面有利因素:

一是产业发展支持。随着中国新能源汽车产业的发展,国内的头部汽车制造商竞争力也在提升,中国和欧美日韩汽车制造业的实力已发生变化,未来中国出口汽车国际竞争力不但会增强,出口规模也会持续上升,这从根本上解决了以前的问题。另外,中国的汽车制造商相对愿意和本国的航运公司合作,合作和沟通都会更顺畅。从近期的公开资料来看,中远海特和一汽签订战略合作协议,年内已承运四批次一汽货物;中远海运特与上汽安吉物流运合资组建安吉中远海特滚装运输(上海)有限公司,海特和安吉物流的持股比例分别为35%和65%;中远海特、上港物流、安吉物流合资成立汽车供应链公司,股比例分别为42.5%、37.5%、20%。合资公司成立后,将购买或租赁中远海特所属从事国际运输业务的滚装船,并在各方股东的支持下,通过新建、购买或租赁等方式逐步扩充滚装船运力,满足经营发展的需要。

未来中远海特、上港物流、安吉物流合资成立汽车供应链公司的模式可以被很好复制。比亚迪、长城、广汽、长安、小鹏、吉利、蔚来、奇瑞等汽车制造商都是很好的合作对象,期待更多本土船东和本土有实力的汽车制造企业合作成立公司,共同推动中国汽车出口。

二是造船行业支持。滚装船建造技术含量是比较高的,但中国船厂在这方面已经占据优势。克拉克森数据显示,2021年,中国船厂共承接汽车运输船新船订单29艘、20.3万车位,占全球汽车运输船新船成交量的78.6%(以车位计),接单规模位居全球首位。相信中国的航运公司和船厂之间的合作沟通完全没有问题,中国陆续造出来的滚装船也一定比老船更适合运输新能源汽车。

三是处于航运的景气周期。航运业处于景气周期也是非常关键的,集运、干散、特种船运费处于不错的位置,中远海、招商轮船等航运大佬手上就有钱,这将确保他们有资金在想扩张的领域进行扩张。而且,目前造滚装船两年后下水大概率也有钱赚,这也让中国企业愿意投钱造船。

四是具备一定运营经验。中远海特已有外贸滚装船运营经验。招商轮船经验内贸多年,相信如果开始经营外贸滚装船应当也无问题。

从产业链角度看,中国如果不发展自己的滚装船队,势必在新能源汽车出口的运输环节上被国外分走一块大肉。相信中国不会愿意在供应链的某一环上受制于国外,因此国内一定会致力于打造自己规模化的滚装船队。

四、主要投资标的

目前正是中国外贸滚装船队从无到有的阶段,也将给我们带来历史性的投资机遇。

从把握滚装船发展机遇角度首推中远海特。虽然海特现在只有5条滚装船。但是,海特今年动作频频,前文已经提到和一汽和上汽的合作。另外,招银金融租赁已经与厦船重工签署了6艘7500 CEU LNG动力滚装船建造合同,每艘船造价约为8600万美元,6艘总价值5.16亿美元(约合人民币34.82亿元),中远海运特运将与招银金融租赁签署长期租船合同租下这6条船。据称中远海运特运还将与另外两家中国融资租赁公司合作,在广船国际和外高桥造船订造其他9艘7500 CEU LNG动力滚装船。除了以上15条滚装船,还有消息表明海特还有其他扩张滚装船队的计划。推荐海特的另一个原因是海特的体量较小,未来会把半潜船、纸浆船、滚装船作为三大核心发展,滚装船队发展起来以后对业绩影响也相对明显。

招商轮船。我相信招商轮船应该也会发展自己的滚装船队,但是招商轮船目前投资滚装船的动作比海特较慢。另外,招商轮船的核心是油运和干散货,即使滚装船队建立起来后,跟已有油运和干散货船队甚至集运船队比都难称核心,在整个船队中占比较低。买入招商轮船应更多考虑油运和干散货市场景气程度。

五、风险提示

中国新能源汽车产业发展不及预期。

中国滚装船队竞争不过国外船东。

滚装船行业周期比预期更早进入下行。

以上是本人重新跟踪特种船一年来的一些浅见,发出来也是希望检验逻辑是否正确。产业发展需要时间,股价上涨也不是一天完成的,借鉴本文观点应有进行两三年长期投资的信心。希望跟大家理性深入地探讨,真理越辩越明,拒绝喷子。$中远海特(SH600428)$ $招商轮船(SH601872)$ $$比亚迪(SZ002594)$ @今日话题