东方雨虹昨晚发了21年的财报,收入同比+47%至 319.3亿元;归母净利润同比+24%至42亿元;其中4Q21收入同比+37%至92.5亿元,归母净利润同比+21%至15.3亿元;扣非归母净利润为38.67亿,相较于20年同比增长25.1%。

一、这份业绩是否符合预期?

我认为是符合预期的,这个业绩基本上与之前公布的业绩快报一致,也满足了股权激励的要求。

尤其是考虑到,整个21年受建材行业受地产宏观影响比较大。

首先在地产去杠杆的大背景下,不少过去的头部地产公司纷纷暴雷,例如恒大、华夏幸福等。其次是21年10月份通过的房产税试点工作的决定,使得地产销售彻底转入下滑通道,因此最近这半年,整个地产产业链是很不景气的。

然而,雨虹是在以上两个重要的宏观利空下实现的这一份业绩,应该说是很不容易了。

二、这份财报的“含金量”如何?

防水行业属于一个偏TO B类型的行业,过往这种赛道的企业对下游客户议价能力不强,这种商业模式通常需要进行垫资,往往客户质量决定了回款质量。

而21年在普遍地产行业不景气的情况下,作为房地产上游的建材行业中的公司都比较难过,尤其是那些客户以中小型房企为主的公司。如果下游地产公司经营出现问题,那么也会影响到这些建材公司的利润。

在去年几次的管理层交流会上,雨虹多次提到了21年的一个主要目标就是提升回款质量,同时因为合作的公司主要以头部企业为主,违约的风险很小;现在财报已经出了,是时候让我们验证一下管理层当时说的是否都实现了。

首先我们看净现比,21年雨虹的净现金流达41.1亿,净现比为98%。虽然这个比例同比相较于20年的116%有所下降,但是拉长周期来看,依然是处在历史比较高的位置。从这一点上来看,公司的现金流质量这些年是在向好的,管理层是兑现了当初的承诺。

从资产结构来看,应收账款目前为87.64亿,相较于20年的61.01亿增长了43.65%,仅看这个数据似乎是增长很多,但是应收的增长速度是与营收增速相匹配的,而且这些年,“应收/营收占比”这个数据是在不断下降的,可见公司的在追求收入增长的同时,在收入质量上也在不断提升(如下图)。

因此公司利润的含金量这些年是在提升的,尤其是在21年地产行情不好的情况下,雨虹依然保持了过去10年一个相对高位的收入质量,这一点比较难得。

三、地产客户的风险如何?

先看应收这块:

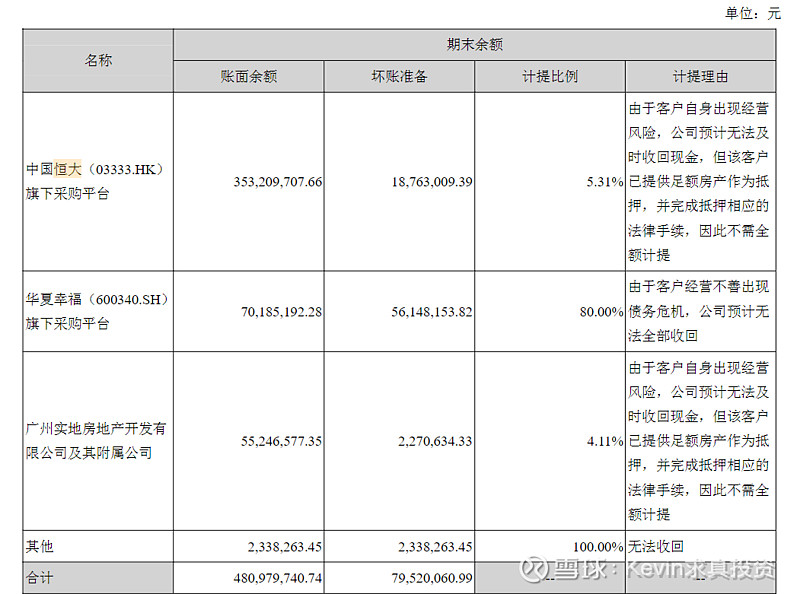

21年是地产转折的一年,诸如恒大、华夏幸福这些地产公司都有违约出现。之前雨虹管理层提到过,雨虹的主要客户为头部地产公司,并且主营以基建为主。为了控制风险,公司在18年之后就减少了与恒大等公司的合作,我们看看财报中关于这部分风险是如何体现的。

在坏账准备中,提到了恒大、华夏幸福和实地地产三家公司,其中华夏幸福计提比例比较较高,实地地产占比比较少,所以我们主要看占比比较高的恒大地产(3.5亿的余额)。

根据公司阐述,计提5.31%的原因在于有足额的房地产抵押。但是根据我之前在上市公司的工作的经验,这个抵押有可能很不靠谱;

我之前在上市公司投资部工作的时候,了解到下游客户因为缺钱的问题,会给我们茅台酒和房子作为抵押,然而茅台酒还靠谱一些,但是房子这里面的水分就很大了,抵押率有很大的操作空间,比如明明只值5000的房子,他能给你抵押8000,而且是“我没钱我有理”,公司往往只能接受这个抵押价格,所以这里面可能存在一定的水分。

恒大3.5亿的账面应收余额,我们就假设手里的房子打个半折,那就是1.75亿的应收余额,占21年利润到4.2%了,因为不知道这些房产的区位、抵押率等因素,因此这部分是有一定的调剂空间的,就看雨虹后面怎么操作了。

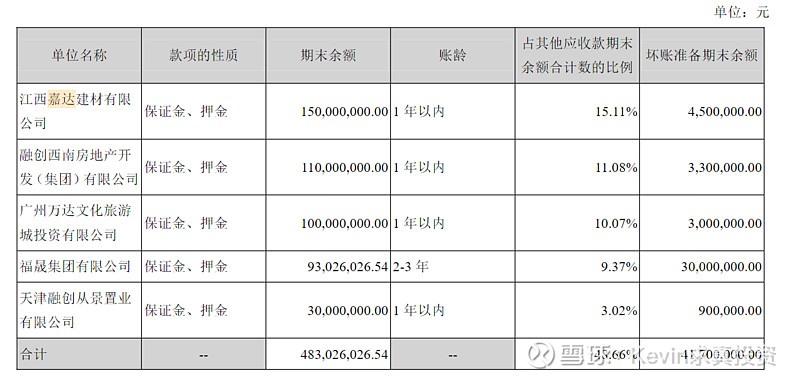

再看保证金这块:

虽然只披露了金额,没有讲其他细节,但是12日雨虹进行了管理层交流,关于保证金这个问题,是这样说的:“关于保证金这块,都是有资产抵押的,首先资产抵押有3-4的折扣,能够覆盖保证金金额,另外资产都位于优秀区位,比如融创、青岛,资产跌价的风险较小”。

从这一点来看,履约保证金的风险反而不大。

总结:根据管理层的交流披露,有风险的房地产客户都有房屋资产抵押。虽然抵押房产有调剂空间,但是考虑到占比不高,因此我认为这部分的风险应该是相对可控的。

四、原材料对于雨虹波动的影响如何?

雨虹的主要原材料,包括沥青/乳液等在21年均有所上涨,这对雨虹的毛利率确实产生了影响。公司的毛利率也由20年的37%下降到21年的30%。

从另一个角度来考虑,21年原材料价格上涨,是考验公司提价权能力的一次机会。雨虹产品的提价,相当一部分是在21年4季度体现出来的,而看公司的毛利率,也由三季的28.95%提升至四季度的30.3%,环比有一定的提升。在去年4季度原材料价格普遍上涨的情况下,是比较难得的。

根据公司刚刚做的交流,他们对1-2季度还是比较乐观的,一方面,是在公司经营效率上的提升,另一方面去年的存货加上今年1季度的提价,可以弥补原材料价格上涨的问题。而从终端反应来,下游客户对于提价接受度还是比较高的。

五、当前的环境,对于雨虹是机会还是风险?

之前我就说过,这两年宏观环境并不好,对于头部企业是一个很大的机会。对于雨虹来说,营收的优先级应该放在利润之前。

原材料成本上涨、地产周期下行、客户违约频发,使得一些中小防水企业承受不住现金流的压力,而被市场淘汰,而活下来的头部企业,能够享受到市场份额的提升。

参考雨虹财报中的一组数据:根据统计,1-12月份,839家规模以上(主营业务收入在2000万元以上)防水企业的主营业务收入累计为1261.59亿元,比去年同期增长13.2%,增速比去年同期提高8.6个百分点。

在行业增长13.2%的情况下,雨虹营收增速高达47%,远超于行业增速。能够看出在地产行业出现问题的情况下,雨虹作为抗风险能力强的头部企业,可以迅速占领市场份额。

即使这样,雨虹在市场上中的份额也不过15%左右(行业2000亿空间),依然有很大市占率提升空间。

而这种行情下,营收增速超过利润增速是这个阶段性的特点。

六、资本开支如何?

我们知道防水材料运输是有半径的(通常为500公里),超过这个半径,运输成本就不具备性价比了,因此产能是市场份额的保证。

而且我们能够发现,这两年公司新签的项目,很多都是附带着条件的,比如很多项目的签署对象是当地政府签署,协议中雨虹带产能、带就业、带税收过去,而当地政府要给予雨虹招标的优先级,或者清理当地的非标产能,净化当地的经商环境。

从在建工程来看,20年雨虹的在建工程为7.12亿,21年就已经达到了20.94亿,增长了近3倍。

这些产能,就是未来雨虹利润增长的保证,也是雨虹市占率提升逻辑得以实现的保障,而且21年完成定增之后,雨虹账上现金由20年的60亿提升至164亿,足以支撑未来几年的资本开支。

七、雨虹渠道的变化?

我之前说过,雨虹强大的竞争力,来自于其基于“利益共享”企业文化,而这种企业文化反映在公司经营层面,则是“渠道合伙人”模式。

这种商业模式,看似是一种普通的股权绑定,实际上是很难去模仿的,原因在于他需要公司创始人在股权方面做出一定的牺牲、在总公司与合伙公司之间做出抉择。因此他不仅仅是一种制度上的反映,更是一种几十年企业文化的呈现。

而这种合伙人模式,好处是很明显的:

首先是使得市场进一步下沉,能够吃到之前吃不到的份额。例如21年零售网点翻了一倍,到了11万,民建集团收入翻了一番,到了37.6亿。

另一方面,终端的触及,使得雨虹能够借助这一渠道推广其他的产品,例如涂料、砂浆等等,借助渠道合伙人,说不定哪天在另一个子赛道就会重新打造一个新的雨虹。

最后总结一下:在多方面不利因素叠加的情况之下,雨虹依然交出了一份满意的答卷。在这种宏观环境下,关注公司营收的优先级要超过利润,而雨虹47%的营收增长,是市占率提升这一逻辑得以兑现的体现。

虽然21宏观的一些问题比较多,但是雨虹依靠于龙头地位,在资产质量方面维持的依然很好,且利用这种优势,可以淘汰掉那些撑不住的中小企业,获得进一步的市场份额的提升。

雨虹的资本开支依然较大,这种产能的投放都是附带了比较优厚的地方条件,相信这些产能是未来公司5-10年业绩增长的保障。