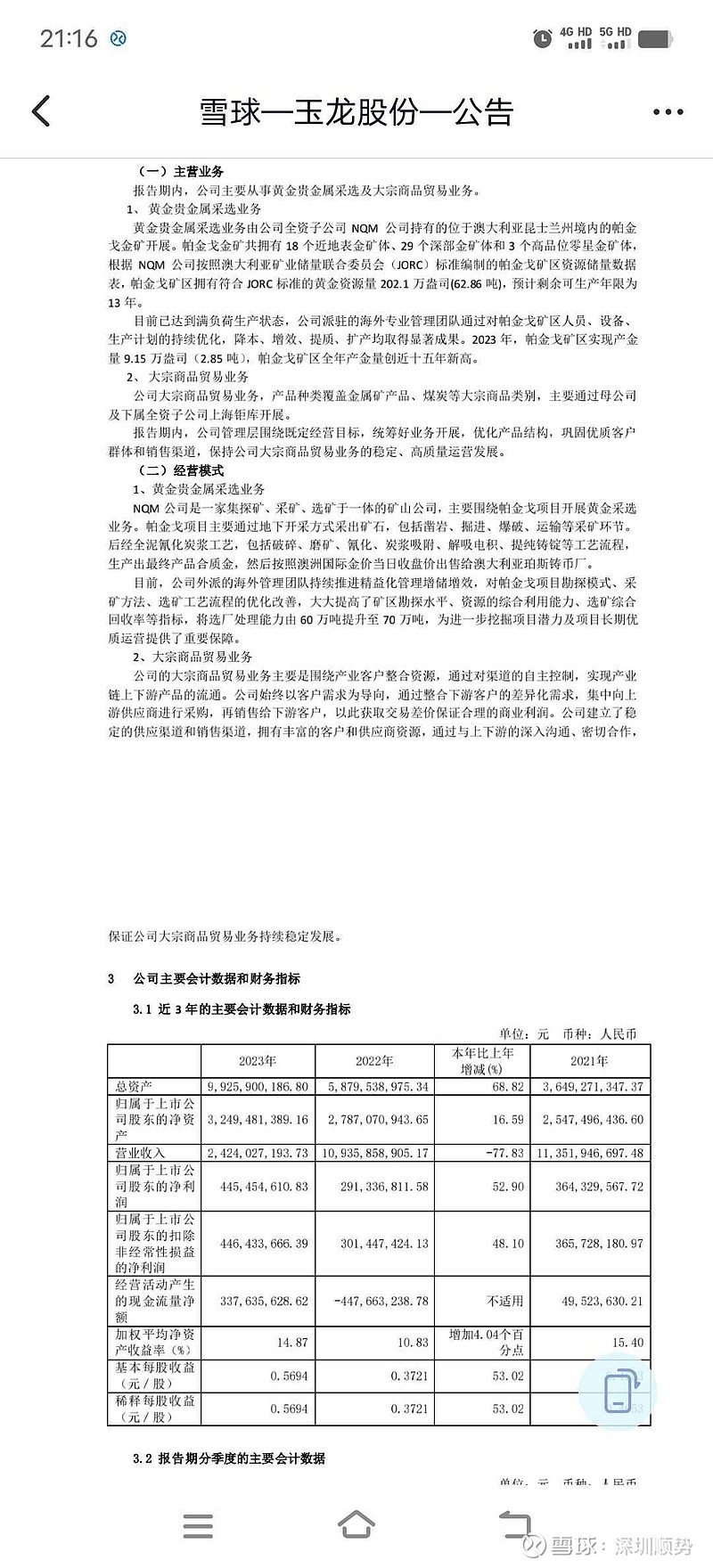

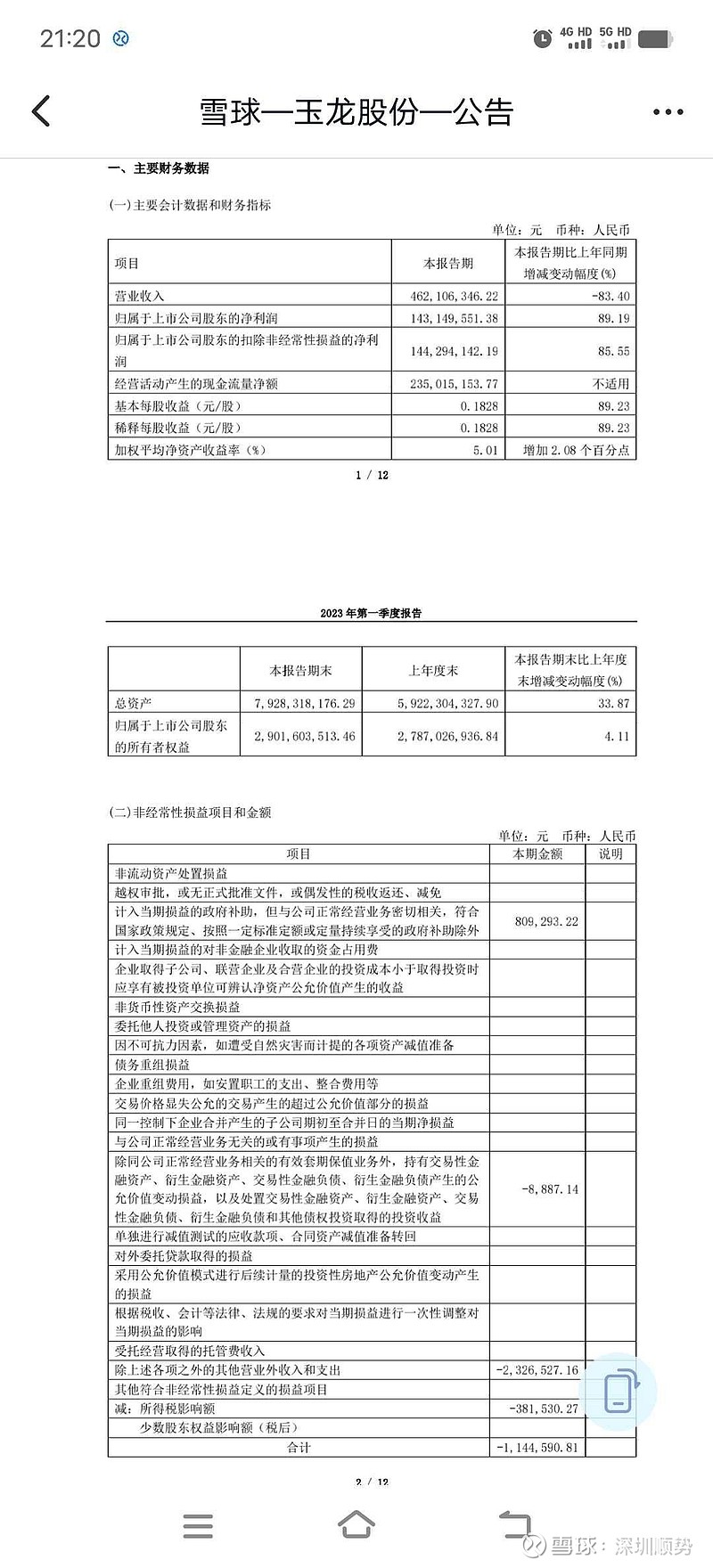

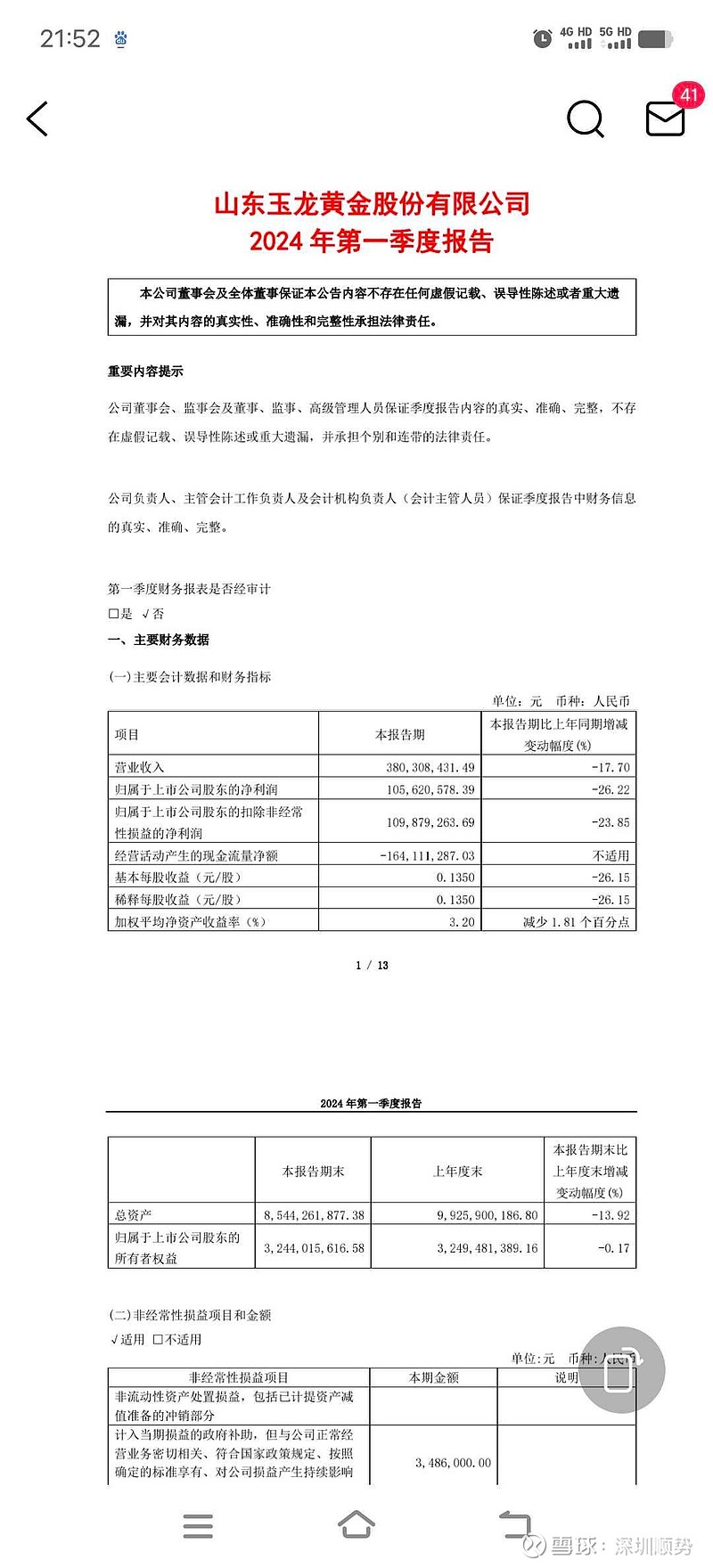

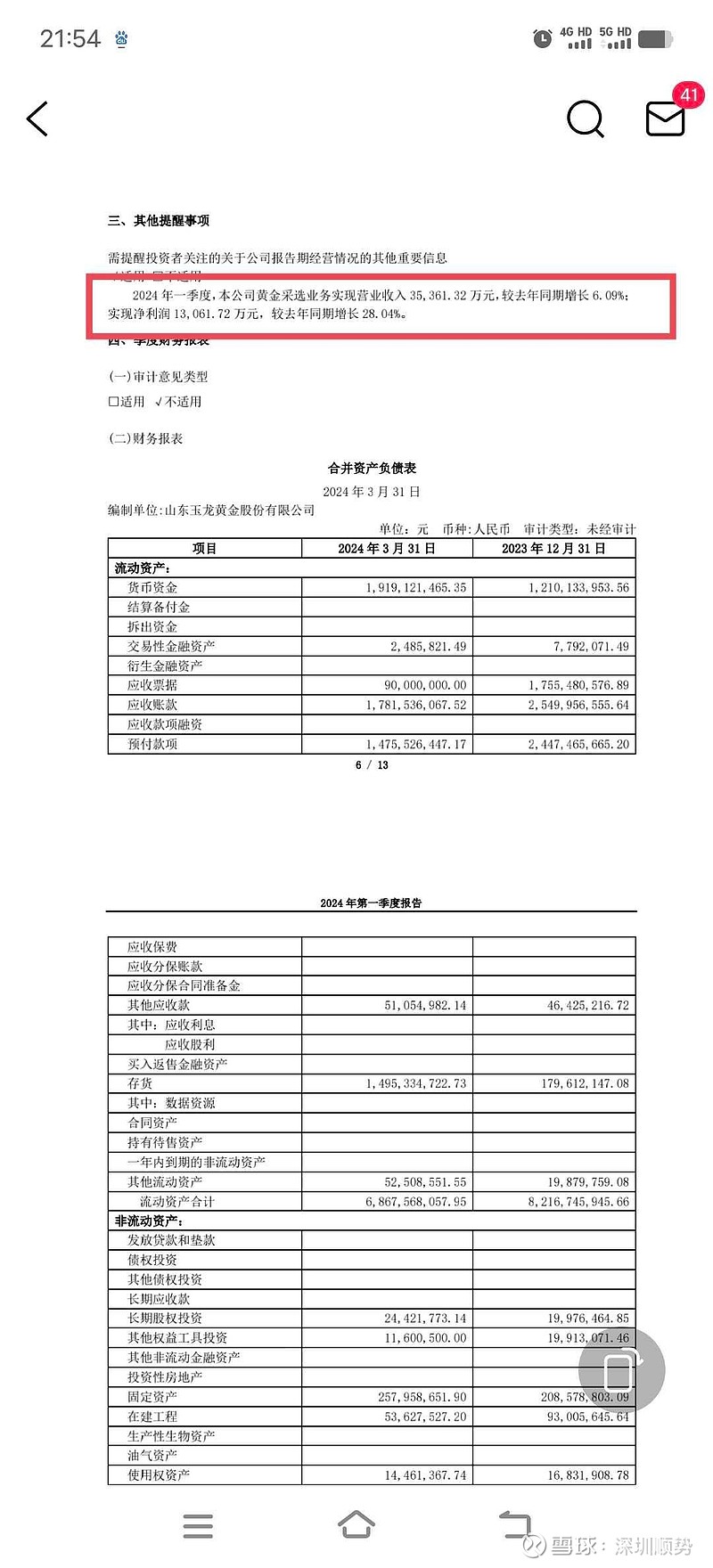

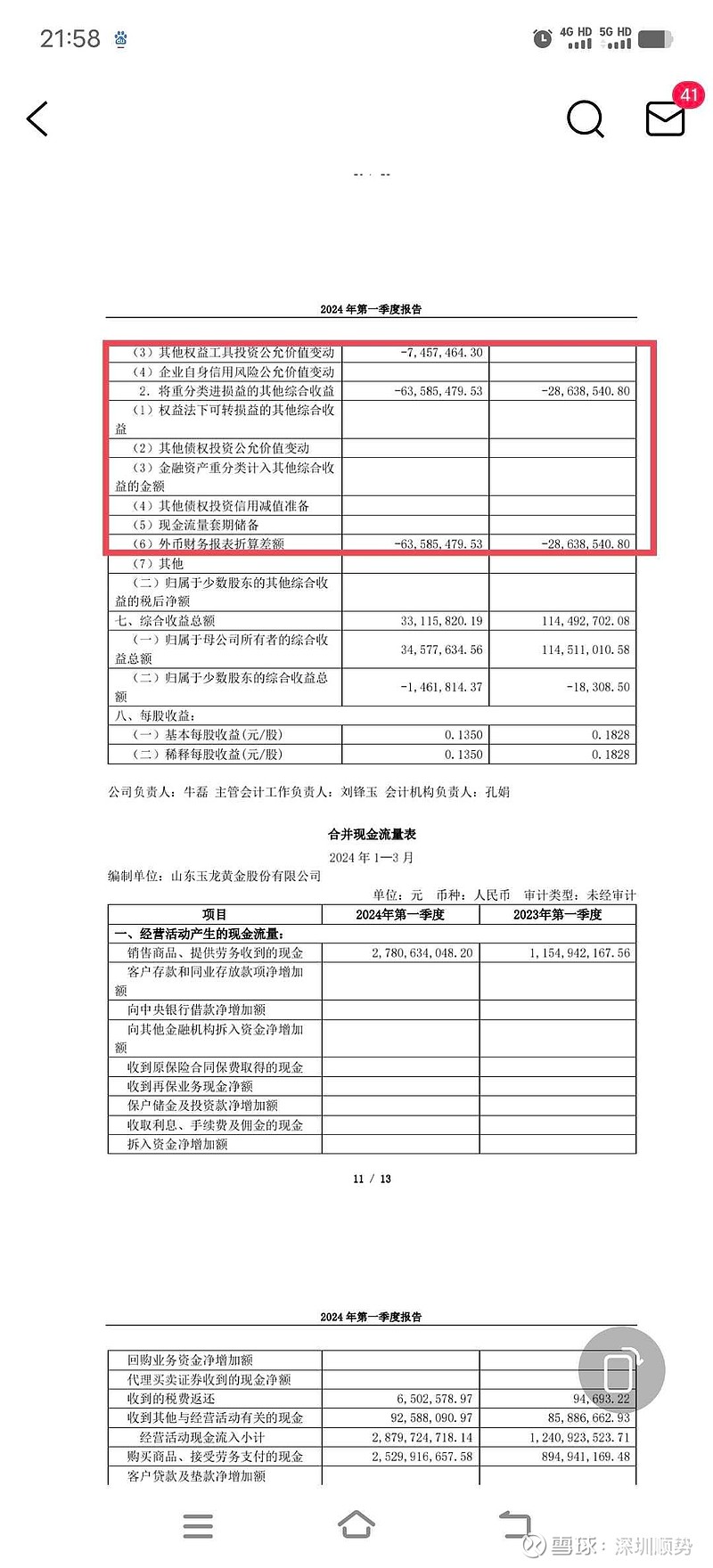

$玉龙股份(SH601028)$简单说两句,玉龙股份23年扣非净利 4.46亿,基本达预期上限, 每股收益 0.57元,业绩不错。24年第一季黄金贡献的净利约1.31 亿(较去年同期黄金贡献的净利润增长 28%),因投资公允值等几项变动减值了约 7500万(见图6红框),而去年同期减值约 2900万,24年第一季比去年同期多减值约 4600万,导致 24年第一季净利仅 1.1亿,如果减值跟去年同期相当,实际24年第一季净利是1.56亿,而 23年一季报经修正后净利为 1.44亿,实际 24年一季度每股盈利 0.199元,比 23年同期增长 8%。目前没有23年及24年 一季度黄金产量数据,但不影响大方向分析的正确性。毫无疑问,24年的平均金价大概率上会比23年的均价高很多,24年第一季黄金价格在 1984-2236之间震荡 (均价 2100左右),第二季开始已突破2300美元,最高冲至 2431美元, 目前已站稳2300美元,如果未来3个季度黄金价格在2300~2700震荡,那么玉龙24的业绩会非常好。如果以今年的黄金均价2400美元左右来计算,玉龙股份24年由黄金贡献的每股盈利达到1元以上,目前才11元的价格严重低估。当然,玉龙的看点是大股东持有的黄金资产何时注入上市公司,一旦注入,必创历史新高。一句话,玉龙是目前A股里最为低估的黄金股,必将价值回归,第一目标先看 20元,如果大股东以合适的价格注入黄金资产到玉龙股份,目标价看30以上。$四川黄金(SZ001337)$ $湖南黄金(SZ002155)$