看到了一篇关于股息的研报,写的很清晰,与大家一起共享~

前言:长期看,股票具备长期投资价值。高股息的长期有效主要归功于价值因素和股息收益率的双重驱动。一方面,较高的股息率可以帮助我们规避价值陷阱,高股息率是股票长期价值的体现,高股息组合的超额收益显著高于低估值的组合。另一方面,我们看到过去接近100年的历史中,标普500指数的总回报中有43%来自股息的收益,国内的标普A股红利指数的总回报中有20%来自股息的收益,这一部分的股息收益可以为投资者提供流动性和现金流。

本文对何时投资高股息策略,如何投资高股息策略,进行了深入分析之后,得出了如下结论:

第一、高股息策略最合适的市场环境有以下三种:熊市、利率下行期、波动加剧的市场环境。

第二、投资高股息组合需要考虑到以下因素:找到高而安全的股息、提高高股息组合的总回报。

高股息策略的投资价值

高股息率股票具备长期投资价值,我们认为高股息的长期有效主要归功于价值因素和股息收益率的双重驱动。

股息率的公式可以进一步拆解为股息支付率和市盈率的倒数:

一方面,较高的股息率可以帮助我们规避价值陷阱,高股息率是股票长期价值的体现。股息率与低估值存在着很高的相关性,但是高股息组合的超额收益显著高于低估值的组合。这是由于许多低估值的股票基本面确实存在瑕疵,这种情况下,股票的低估值与其较差的基本面是匹配的。通过高股息率做价值投资可以有效帮我们规避这一风险。

另一方面,我们看到过去接近100年的历史中,标普500指数的总回报中有43%来自股息的收益,国内的标普A股红利指数的总回报中有20%来自股息的收益,这一部分的股息收益可以为投资者提供流动性和现金流。即使假定分红完全是财务上的数字游戏,这流动性对于持有者来说也是有价值的,可以帮助应对基金的赎回和分红等情况。

中国股票市场的逐渐开放是个不可逆的趋势。高股息策略是外资最核心的配置策略之一,随着外资的进入,会有越来越多的资金开始追逐高股息的股票组合,高股息的股票的配置价值将进一步提升。

高股息策略在哪些市场环境更适用

高股息策略最合适的市场环境有以下三种:熊市、利率下行期、波动加剧的市场环境。

高股息策略是熊市的保护伞,熊市中,高股息策略比市场指数收益高,跌幅小。高股息策略是利率下行期的稳定器,利率下行期高股息股票由于可以有稳定的股息收益率,因此可以跑赢市场平均。高股息策略是波动加剧市场的压舱石,高股息策略在波动加剧的市场环境中表现极为出色,在波动震荡环境中,高股息策略可以大幅降低股票组合的波动性,在市场加速下跌环境中,高股息策略跌幅远小于市场平均。

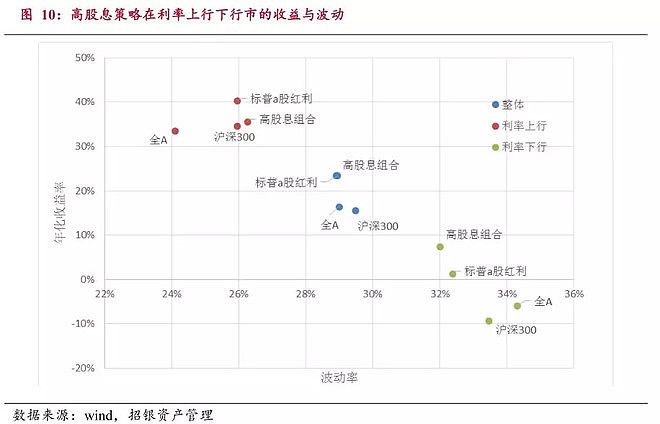

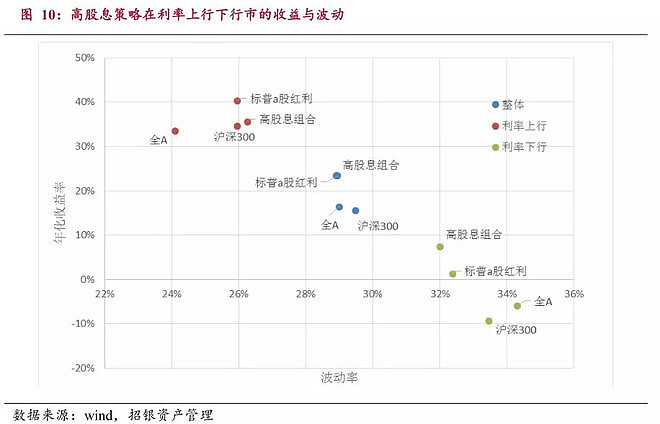

高股息策略较难获得超额收益的市场环境是利率上行期,债券资产对高股息策略形成替代,降低了该策略的相对吸引力。

高股息策略是熊市的保护伞

高股息策略在熊市中可以远远跑赢市场指数,主要体现在以下几个方面:第一、熊市中,高股息策略比市场指数收益高,跌幅小;第二、结构性熊市中,高股息策略的优势更加明显。

牛熊市场

首先将市场划分为牛、熊、震荡三种市场环境。

在全部时间中,高股息组合相比市场指数收益更高、波动更小。熊市中,高股息组合相比市场组合的优势更加明显。

2007年-2008年的熊市、2018年1月至今的熊市中,高股息组合均跑赢沪深300指数。

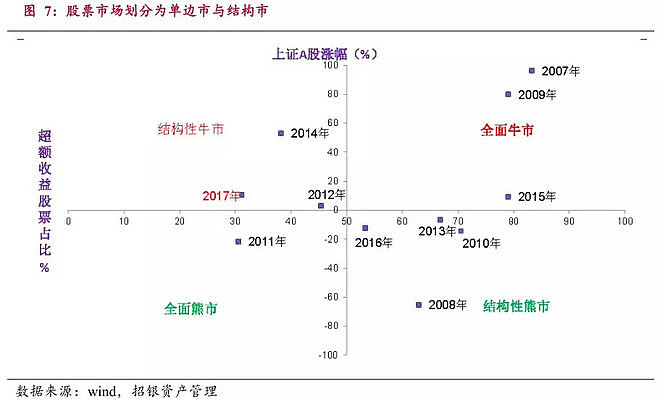

单边市场与结构性市场

牛熊市场的划分,除了需要看整体市场的涨跌幅,还需要考虑市场结构,如2017年与2015年完全不同,虽然指数的收益率都是大于零,但是2015年几乎所有股票上涨,而2017年大部分股票下跌,因此,我们根据具有超额收益的股票的占比将市场分为单边市场与结构性市场。

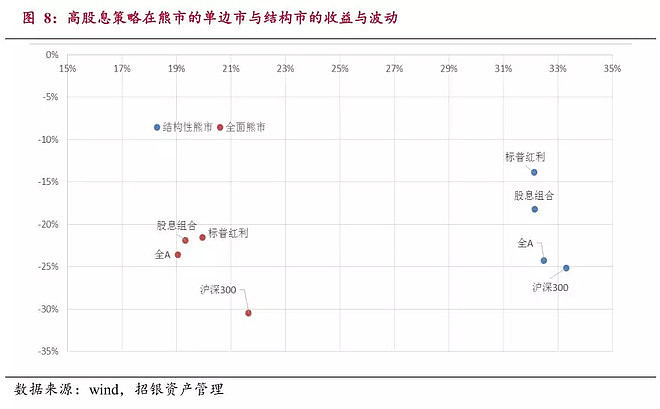

高股息策略在熊市的优势体现在不同的方面。结构性熊市中,高股息组合的优势在于显著提高了组合的收益率,而在单边熊市中,高股息组合的优势在于显著降低了组合的波动性。

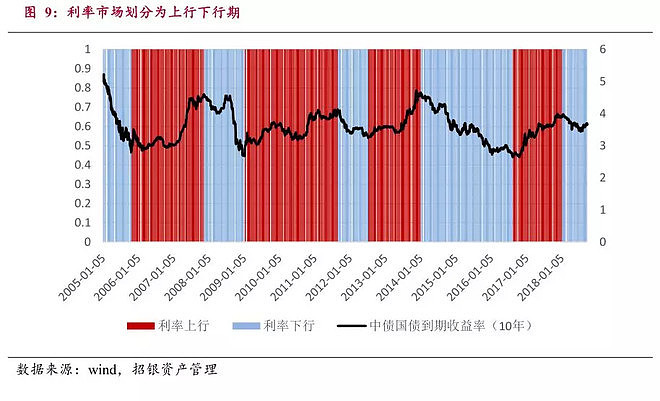

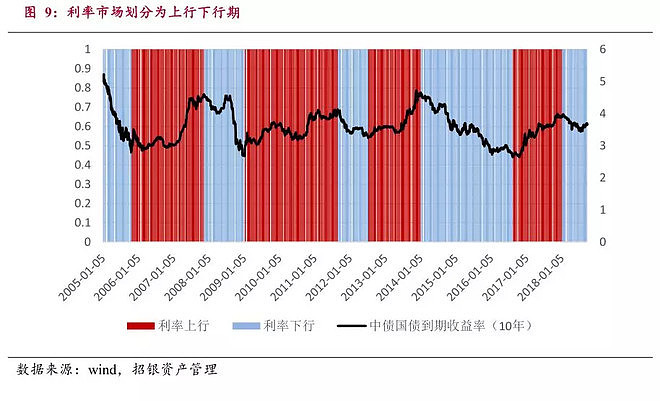

高股息策略是利率下行期的稳定器

高股息策略在利率上升时表现不佳,通过资产比价效应,债券资产对高股息策略形成替代,降低了该策略的相对吸引力,同时利率上升意味着未来现金流现值的显著下降,高股息策略的吸引力可能会大打折扣。

利率上行期,高股息策略的波动会明显增大。而利率下行期高股息股票由于可以有稳定的股息收益率,因此可以跑赢市场平均。

高股息策略是利率下行期的稳定器

高股息策略在利率上升时表现不佳,通过资产比价效应债券资产对高股息策略形成替代,降低了该策略的相对吸引力,同时利率上升意味着未来现金流现值的显著下降,高股息策略的吸引力可能会大打折扣。

利率上行期,高股息策略的波动会明显增大。而利率下行期高股息股票由于可以有稳定的股息收益率,因此可以跑赢市场平均。

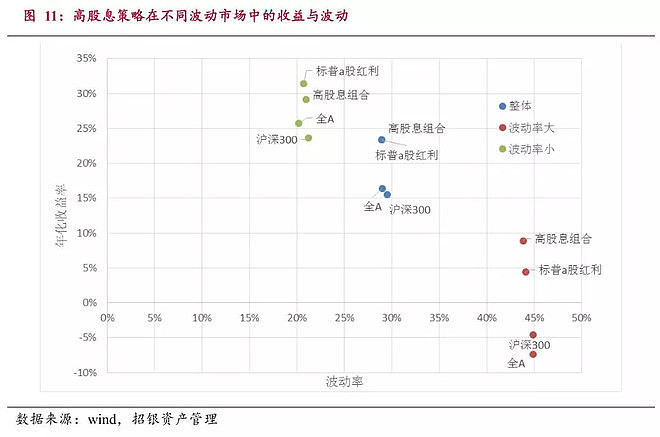

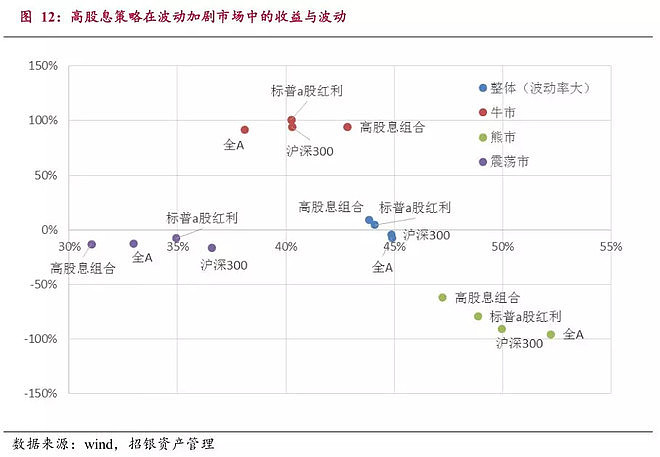

高股息策略是波动加剧市的压舱石

高股息策略在波动加剧的市场环境中表现极为出色。

波动加剧的市场环境下,高股息策略可以有效减小组合波动的情况下,提高收益。

尤其是在熊市与震荡市中,高股息组合大幅减小了波动。

来源: 招商银行资产管理$工商银行(SH601398)$ $中国银行(SH601988)$ $万家中证红利指数(LOF)A(F161907)$