前一阵加仓了贵州茅台,有朋友问我为什么在市场普遍认为白酒已进入下行周期的情况下还要加仓贵州茅台。我想大概是因为每一个认真看过贵州茅台财报的价值投资者,无一例外地都会对贵州茅台情有独钟,反正罗莲就是如此。

所以,接下来就不是买不买的问题,而是什么时候、以什么价格买的问题。如果不是市场普遍认为白酒已进入下行周期,罗莲又怎么可能等到自己心仪的价格呢?

那么,今天罗莲就和朋友们一起来分析分析贵州茅台2023年报和2024一季报,聊聊罗莲为何对贵州茅台情有独钟吧!

一、贵州茅台资产结构分析

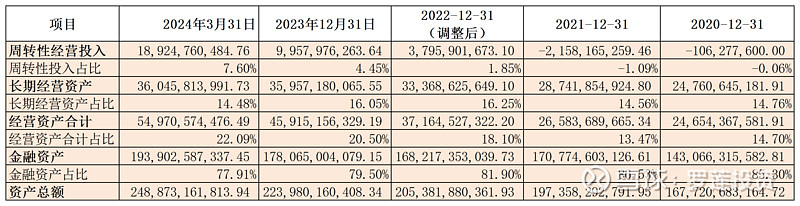

上图是罗莲整理的2020年至2024年一季度贵州茅台的资产结构情况。可以看出公司的资产总额从2020年的1677.2亿逐年稳步增长,2024年一季度已达2488.73亿。

先概括看一下贵州茅台的资产结构,金融资产和经营资产的比例大致为8:2,妥妥的现金奶牛,真不差钱;而公司完全没有长期股权投资,大概是觉得没有谁比自己更能赚钱了,投谁都不如投自己!

接下来就按照先大后小的顺序看看贵州茅台各大类资产的具体情况。

(一)金融资产

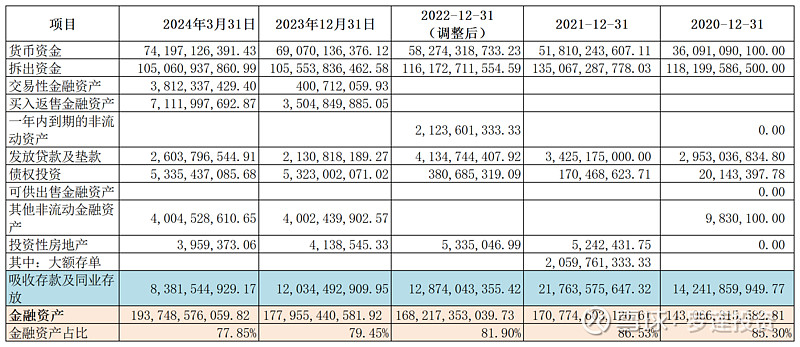

上图是罗莲整理的2020年至2024年一季度贵州茅台的金融资产情况。

贵州茅台有一家控股子公司“贵州茅台集团财务有限公司”,朋友们可以把它理解为一个内部银行,集团内的成员单位都可以来存个钱、贷个款啥的。所以贵州茅台金融资产中有一些其他非金融企业没有的科目,比如:拆出资金、发放贷款及垫款、吸收存款及同业存放等,其中吸收存款及同业存放是别的公司存在财务公司的钱,并不是贵州茅台自己的钱,所以是金融资产的减项。

也就是说罗莲本着实质重于形式的原则,将贵州茅台放入财务子公司运转的金融资产,和没有放入财务子公司的金融资产都汇总在了一起进行分析。

从总额上来讲,贵州茅台的金融资产基本保持稳步增长态势,2020年为1430.66亿,2024年一季度已达1939.26亿。其中占比最大的是货币资金和拆出资金,而拆出资金主要是财务子公司存放在其他同业的款项,及少量拆借给其他同业的款项,其实就相当于其他非金融公司企业资产负债表中的“银行存款”,这占比最大的两大块金融资产基本上是没有什么损失风险的。

再来看看贵州茅台其他的金融资产都是些什么东东。交易性金融资产和债权投资主要是财务子公司所购债券、买入返售金融资产主要是财务子公司开展的国债逆回购业务、发放贷款及垫款主要是财务子公司发放给成员单位的贷款、其他非流动金融资产主要是公司投资的一些私募基金,还有就是归入其他非流动资产科目的一些大额存单。

从上面对贵州茅台金融资产的梳理可以发现,公司投资非常谨慎,除了少量的私募基金可能存在一定的风险之外,其他均为非常保守的现金、债券和存款,以及公司成员单位之间的一些存贷款业务等。这样做的好处是可以最大限度的确保金融资产安全,坏处就是金融资产收益率肯定不高。可以在后面做资产回报分析时寻找一下印证。

此外,罗莲还看到贵州茅台金融资产占总资产的比重近两年呈现下降趋势,最高的2021年为86.53%,2024年一季度下降至77.91%,这说明近两年公司的资产结构发生了一些变化,含“金”量有所下降,那就一定是在别的资产上增加了投入,可在后续分析时找找原因。

(二)长期经营资产

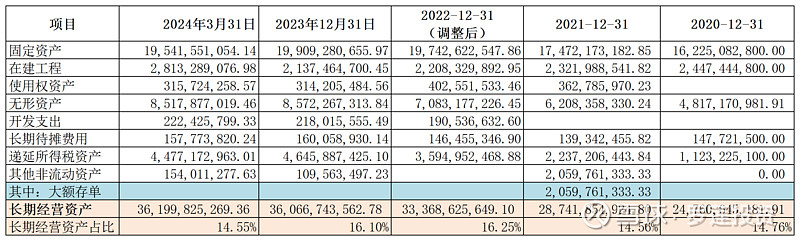

上图是罗莲整理的2020年至2024年一季度贵州茅台的长期经营资产情况。由于在有些年份,公司将属于金融资产的大额存单归入了其他非流动资产科目,需要将其从长期经营资产中剔除,因此用蓝色标注为减项。

从总额上来讲,贵州茅台的长期经营资产也保持稳步增长态势,2020年为247.61亿,2024年一季度已达362亿。其中占比较大的依次为固定资产+在建工程、无形资产、递延所得税资产,下面就来看看这些资产的品质如何,有没有减值风险。

1、固定资产+在建工程

从上表可以看出,近几年贵州茅台的固定资产+在建工程是从186.73亿至223.55亿逐年小幅递增的过程,应该是与公司茅台酒“十三五”、“十四五”技改,以及系列酒扩产等项目增加投入有关。

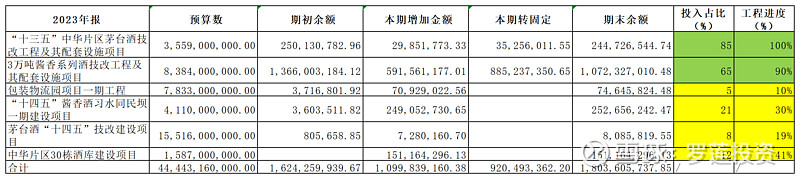

在上图贵州茅台2023年报披露的重要在建工程明细中可以看出:项目预算数感觉都挺大的,但对茅台来说都是毛毛雨;2023年建设投入11亿左右,转固9.2亿;前两项大工程已基本完工,目前最大的在建工程是茅台酒“十四五”技改建设项目,预计投资155.16亿,投入占比8%,项目进度19%。

查阅贵州茅台2023年报披露的固定资产明细可以看出:贵州茅台199.09亿固定资产中:房屋及建筑物185.51亿、机器设备9.18亿、运输工具1.62亿、电子设备及其他2.78亿。

根据会计准则,房屋及建筑物按成本价入账,如果是早些年建设或购置的那就不仅不会贬值,反而还能保值增值,所以说贵州茅台固定资产+在建工程是有品质保障的,没有减值风险。

2、无形资产

从上表可以看出,近几年贵州茅台的无形资产是从48.17亿至85.18亿逐年小幅递增的过程。在2023年报中,贵州茅台无形资产的构成情况为:土地使用权84.15亿、软件开发1.57亿。

根据公司年报附注,土地使用权的期初余额按成本入账,然后按预计使用寿命20年逐年摊销,所以这部分无形资产也没有贬值风险,甚至表中的账面价值还有可能低于实际价值。

3、递延所得税资产

由于大多数公司的递延所得税资产金额和占比都不大,所以罗莲将其看做是资产负债表中跑龙套的角色,并在《长期经营资产中那些”跑龙套”的科目及最后总结》一文中对相关内容进行了讲解,还不太了解的朋友可点击链接移步阅读。

但是从上表可以看出,贵州茅台递延所得税资产的金额和占比都不小,而且还从2020年的11.23亿逐年增加至2024年一季度的44.77亿。这是怎么回事呢?

在贵州茅台2023年报中通过搜索“递延所得税资产”查找到公司披露的递延所得税资产明细。可以看出产生递延所得税资产的最主要项目是“内部交易未实现利润”,37.39亿的递延所得税资产对应该项目的可抵扣暂时性差异高达149.56亿。

原来,贵州茅台有一家销售子公司,当贵州茅台将酒卖给销售子公司,而销售子公司还没卖出去时,在公司的合并报表上就不会确认营业收入,因此也就不会产生利润,进而不会产生税收。

但是,税务局却是按照一个一个法人主体来计税的。当贵州茅台将酒卖给销售子公司时,即便销售子公司还没卖出去,税务局也会认为贵州茅台已经产生了营业收入,因此就会产生利润,进而就会产生税收。

这样一来,税务局计算出来贵州茅台要交的税就比公司合并报表里计算出来要交的税多,贵州茅台只能按照税务局的要求交税,并把多交的这部分税计入“递延所得税资产”,对应的项目就是“内部交易未实现利润”。

等到销售子公司将酒卖出去之后,税务局就会认为销售子公司产生了营业收入和利润,进而对销售子公司计税。而此时,贵州茅台则将税务局认为的两笔交易二合一计入合并报表,并计算税收,这次公司计算的税收又会比税务局计算的税收多,但多出的部分其实已经交过并计入“递延所得税资产”了,所以不用再交,只需用对应的“递延所得税资产”抵扣即可。

当然,对贵州茅台来说早交税并不是什么好事,相当于有不小的一笔资金被税务局冻结了。但是也从另外一个方面说明公司的营业收入和利润确认比较严格,不存在虚增利润的风险。

总之,通过对贵州茅台长期经营资产中金额和占比相对较大的固定资产、在建工程、无形资产和递延所得税资产的分析,罗莲认为公司长期经营资产品质优秀,能够保值增值,不存在贬值风险。

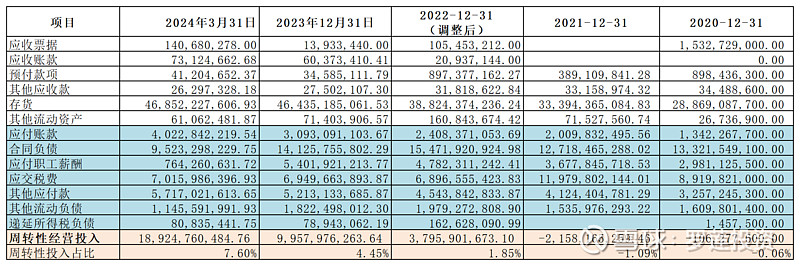

(三)周转性经营投入

上图是罗莲整理的2020年至2024一季度贵州茅台的周转性经营投入情况,上边的白色部分是周转性经营资产,下边的浅蓝色部分是周转性经营负债,用周转性经营资产减去周转性经营负债就得到了周转性经营投入。

从上表可以看出,近四年来贵州茅台周转性经营投入金额和占比也呈现出逐年增加的态势。罗莲通常讲一家公司的周转性经营投入越少越能够体现出公司在上下游产业链中的强势地位,如果为负就说明公司可以大量无偿占用供应商和经销商的资金为自己周转所用,地位更加超然。

那么贵州茅台周转性经营投入逐年增加是否是市场地位逐步下降的体现呢?来通过分析寻找一下答案吧!

首先从上表中可以看到贵州茅台的各类应收账款非常少,少到跟茅台的资产体量相比基本可以忽略不计,所以就不再多费口舌了。

而公司的应交税费、其他流动负债(均为待转销项税额)、递延所得税负债等都是暂时欠税务局的不需要付利息的钱,对公司来说非但不是坏事,反而是好事。

再来看看公司的各类应付账款,查阅公司财报附注可知其内容大多为应付货款、经销商保证金、往来款项等,金额也是逐年增加,这些都是贵州茅台免费占用的上游供应商和下游经销商的资金,证明公司在产业链中的强势地位并没有减弱。

还有合同负债,这是贵州茅台预收的下游经销商的货款。最少的2021年末为127.18亿、最多的2022年末为154.72亿。2023年末为141.26亿,虽然较2022年减少了13.46亿,但对其市场地位并无多少影响。况且2024一季度合同负债为95.23亿,创近年来相同季度的新高,比2023一季度多了近12亿,再次证明公司在产业链中的强势地位并没有减弱。

那么到底是什么原因导致了贵州茅台周转性经营投入金额和占比逐年增加呢?原来只有一个原因,那就是公司存货的逐年增加。

看到这里是不是有朋友会心里咯噔一下,并暗自嘀咕一句:“存货逐年增加?难道真的像市场中有些传言说的那样,茅台酒卖不动了吗?”

这恐怕就要通过对贵州茅台存货和产销量的深入分析来寻找答案了。

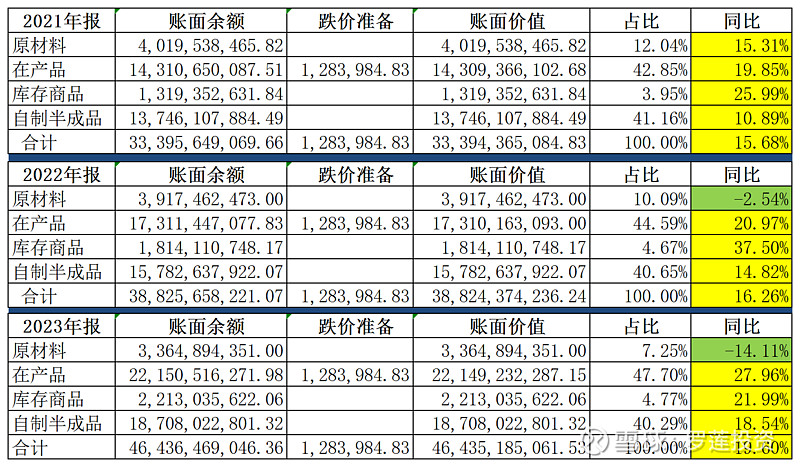

1、存货

上表为罗莲根据贵州茅台年报整理的公司2021年至2023年的存货明细情况。

在分析之前,罗莲先给朋友们科普一下贵州茅台存货中各类别的含义:

原材料:指生产酒所用高粱、小麦及产品的包装防伪材料等。

在产品:指停留在生产车间进行加工的在产品以及虽已完成了本年生产,但尚未送验入库的产品。

自制半成品:主要指库存的基酒,也包括勾兑后处于稳酒期的酒,甚至是少部分经过装瓶就可以销售的酒。

库存商品:指已经完成生产,检验合格入库等待销售的成品酒。

首先可以看出,存货账面价值的合计数近三年来均保持两位数以上的增长,2023年的增幅已接近20%;而从存货的分类占比来看,在产品和自制半成品是存货的主要构成,但存在原材料占比减少、自制半成品占比基本稳定、在产品和库存商品占比上升的趋势。

从以上数据来看似乎还真有点销售不畅的味道。真的是这样吗?再从另一个角度看一下。

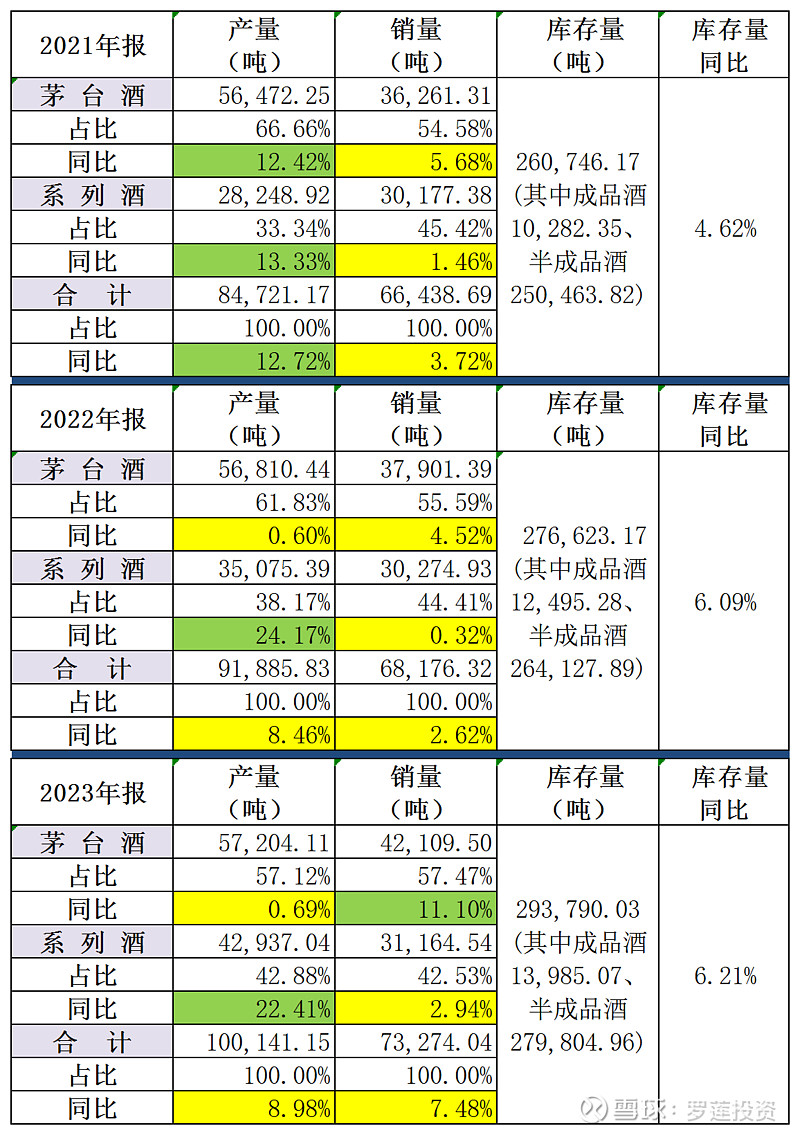

2、产销量

上表为罗莲根据贵州茅台年报整理的公司2021年至2023年的产销量情况。

首先需要明确一个概念,上表中的产量指的是当年贵州茅台生产了多少基酒,而不是生产了多少成品酒。明确了这个概念之后,我们还要知道茅台酒和系列酒产量提升的节奏是不一样的。

真正的茅台酒由于其特殊的酿造工艺,以及对生产环境、原材料、水质等的严格要求,产量提升比较困难。比如上表中2021年茅台酒产能提升了12.42%达到5.65万吨,就是得益于2020年公司的“十三五”茅台酒技改项目全面完成投产。此后的两年,公司的茅台酒产量就只能靠工艺改进获得小幅提升了。预计下一次茅台酒产量大幅提升须寄希望于茅台酒“十四五”技改建设项目的完成投产,如果按照“十三五”所需建设时间,估计就要到2025年或2026年了。

而系列酒的产量提升相对要容易些,从上表可以看出近三年系列酒产量分别增长了13.33%、24.17%和22.41%。

接下来再来看看销量。同样首先要明确一个概念,按照茅台酒特有的酿造工艺,能够上市销售的成品茅台酒的量,不是取决于当年的基酒产量,而是更多地取决于五年前的基酒产量。比如上表中2021年和2022年茅台酒的销量均只有个位数小幅增长,而2023年却增长了11.1%,这就是由于5年前的2018年茅台酒的产能提升了15.98%的原因。那么,由此算来2021年茅台酒产能提升12.42%,将会使2026年能够上市销售的成品茅台酒的量有一个较大幅度的提升。

而系列酒的销量似乎更多地和市场状况有关,从上表可以看出近三年在白酒市场相对低迷的情况下,公司系列酒的销量均只有小幅增长,增幅分别为1.46%、0.32%和2.94%。

最后来看看库存量。贵州茅台在披露库存量时没有将茅台酒和系列酒分开,而是分成了成品酒和半成品酒。但不论怎么分,从上表中可以看出其实近三年库存量都只是有小幅增长,而不像上面披露的存货明细账面价值增长的幅度那么大。这自然是账面价值叠加了酒价上涨的因素所致。

分析来分析去,罗莲的结论是什么呢?一是茅台酒仍较为稀缺,其销量只是受五年前基酒产量的影响,哪怕是在白酒市场相对低迷的情况下仍然能够按其自身的节奏稳步增长。二是系列酒受市场影响比较大,近几年产量持续增长,但是销量没有跟上,可能会产生一些产品积压。

根据国家统计局、中国酒业协会数据,2023年全国规模以上白酒企业完成酿酒总产量449.2万千升(罗莲想千升应该是和吨差不多的一个单位吧!)而贵州茅台2023年茅台酒和系列酒合计产量仅为10吨,占比仅为2.23%。而如果仅仅计算茅台酒的话,那就更加稀缺了。所以我认为茅台高端、供不应求的特点依然如故,前不久的茅台酒降价事件不过是一个小插曲,只要贵州茅台适当调整供货节奏、优化产品结构应该很快就能化解矛盾。

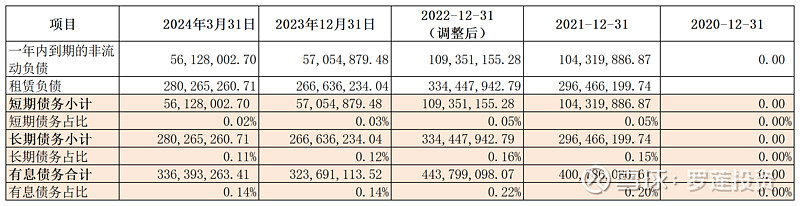

二、资本结构分析

上表为罗莲整理的2020年至2024一季度贵州茅台的资本结构情况。可以看出贵州茅台的有息负债金额和占比都非常少,少到跟茅台的资本体量相比基本可以忽略不计,说明公司的资金来源基本都是股东权益,也就是公司自己的钱,而不是借的钱。

(一)有息负债

从上表可以看出,贵州茅台少到几乎可以忽略不计的有息负债全部都是租赁负债,应该大部分是销售公司租赁门面产生的吧!反正绝对没有什么偿债压力。

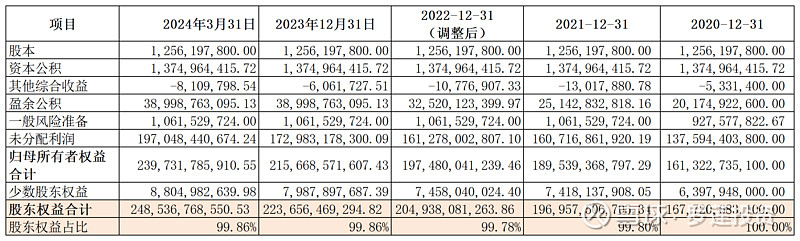

(二)股东权益

从上表可以看出,2020年至2024一季度贵州茅台的股本和资本公积都没有变动。股东权益从2020年的1677.2亿增加至2024一季度的2485.37亿,基本全部来源于公司的利润增长。

三、公司画像

如果让罗莲通过上述对贵州茅台的资产负债分析给公司画一副像的话,我想应该是一个核心产品不愁卖、掌握定价权、无债一身轻、躺在一堆优质资产上数钞票、天下无敌的形象。

仅仅这些已经让罗莲情有独钟了,如果再看看贵州茅台的收入、成本和利润,那就会让罗莲更加无法自拔!

别走开,精彩刚刚开始……