2024年4月29日晚间,在监管部门要求的最后期限日,分众传媒的2023年报和2024一季报终于姗姗来迟。隔天,2024年4月30日,分众传媒股价应声大跌7.28%,报收6.50元/股,当日成交额高达31.5亿,换手率3.31%,卖方和买方互道一声SB,就此别过。

巨大的成交量意味着巨大的市场分歧,罗莲暗自揣测了一下卖方和买方的心理活动,可能大致是这样的:

卖方:分众传媒已经触及业绩天花板,不可能再有很大的发展了。虽然2023年报实现归母净利润48.27亿,同比增长73.02%,但距离公司曾经在2017年和2021年创下的超60亿归母净利润尚有10亿左右的差距。而且2024年一季度公司实现营业收入27.3亿,归母净利润10.4亿,而应收账款却高达19.21亿,没有赚到“真钱”!得赶快卖掉!

买方:分众传媒是国内最大的城市生活圈媒体网络,具有“主流人群、必经、高频、低干扰”四大特性,牢牢占据着线下广告的头把交椅。而且公司正在进一步加大投入强化优势点位垄断地位、积极推动业务出海、以网络化手段降费增效、以AI化提升广告品质、扩大客户群体,未来前景仍不可限量。再加上公司分红慷慨,以目前股价计算股息率高达5%左右。得赶快买啊!

罗莲那一天既没有卖,也没有买,躲过了被SB的命运。因为罗莲在静静地思考:“到底是卖方太悲观还是买方太乐观呢?”让罗莲和朋友们来一探究竟吧!

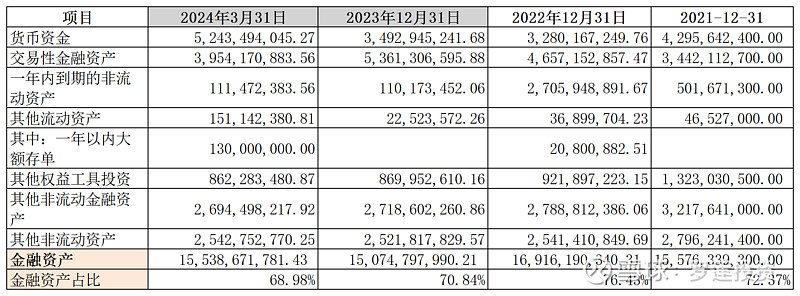

从金融资产看公司的资金实力

对任何一家公司而言,“有钱才是硬道理!”有钱才能在公司遭遇行业严冬时抵御寒冷,等来春天。所以罗莲先带朋友们来看看分众传媒的资金实力。

上表为2021年至今分众传媒金融资产的构成情况。“货币资金”不用解释;“交易性金融资产”是公司购买的理财产品;“一年内到期的非流动资产”为公司存在银行的一年以内到期的三年期银行大额存单及应收利息;“其他流动资产”中有时会有一年以内到期的银行大额存单, 也应算作金融资产;“其他权益工具投资”是公司投资的一些非上市公司股权,这类资产以公允价值计量且其变动计入其他综合收益;“其他非流动金融资产”包括公司投资的股权基金和少量影视剧。

可以看出,近几年分众传媒金融资产占总资产的比例始终保持在百分之六、七十的较高水平上,规模始终保持在一百五、六十亿元,即使在2022年全年拿出超60亿分红的情况下,2023年末仍有金融资产150.75亿元,2024年一季度末又增加至155.39亿元,真是不差钱啊!

这也是为什么公司2023年敢于再拿出当年归母净利润的98.73%,即47.66亿元用于分红的底气所在。

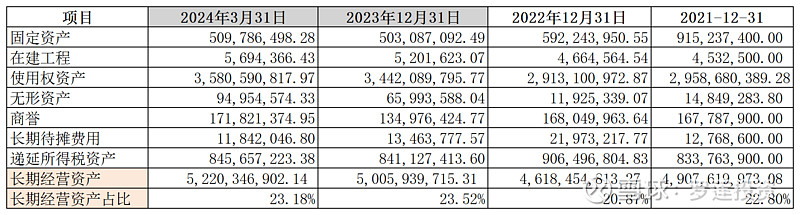

从长期经营资产扩张看公司的发展战略

上表是2021年执行新租赁准则之后分众传媒的长期经营资产情况。可以看出使用权资产和固定资产是分众传媒长期经营资产中的核心资产。

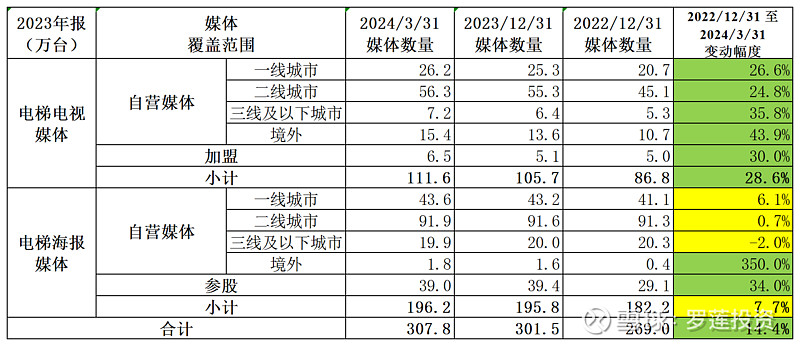

其中:使用权资产在2021年和2022年不足30亿,变动不大。但2023年开始增加,至2024年一季度达到35.81亿。这直接反应出公司的媒体点位开始再次扩张。这一点从公司披露的设备详情可以了解到更加详细的情况:

从上表可以看出,近一年多,分众传媒的电梯电视媒体增加较多,而且是一线、二线、三线、境外、加盟全面开花;而电梯海报媒体的增加主要集中在境外和参股。

而且罗莲感觉分众媒体这次点位的扩张和2018年那次有显著的不同。那次是面对恶性竞争背水一战时的杀气腾腾,而这次是面对行业低潮未雨绸缪时的从容自信。

截至2024年3月31日,分众传媒的生活圈媒体网络覆盖国内超280个城市、香港特别行政区以及韩国、印度尼西亚、泰国、新加坡、马来西亚、越南、印度和日本等国的95个主要城市。其中:

电梯电视媒体自营设备约105.1万台(包括境外子公司的媒体设备约15.4万台),覆盖国内99个主要城市、香港特别行政区以及韩国、印度尼西亚、泰国、新加坡、马来西亚、越南、印度和日本等国的95个主要城市;

电梯海报媒体自营设备约157.2万台(包括境外子公司的媒体设备约1.8万台),覆盖国内69个主要城市、香港特别行政区以及马来西亚和印度的主要城市;

公司影院媒体合作影院1,831家,约1.3万个影厅,覆盖国内271个城市的观影人群。

除上述生活圈媒体网络之外,截至2024年3月31日,公司加盟电梯电视媒体设备约6.5万台,覆盖国内125个城市;参股公司电梯海报媒体设备约39.0万台,覆盖国内70个城市。

上述信息体现出分众传媒目前的发展战略是:国内继续强化优势点位布局,坚决捍卫垄断地位;国外加速跑马圈地,尽快复制国内成功。

“未来已来”,当下的行动决定了未来的成就,只不过需要把“未来”定义得稍稍长远些,至少是3年5年,而不是1个月1个季度。

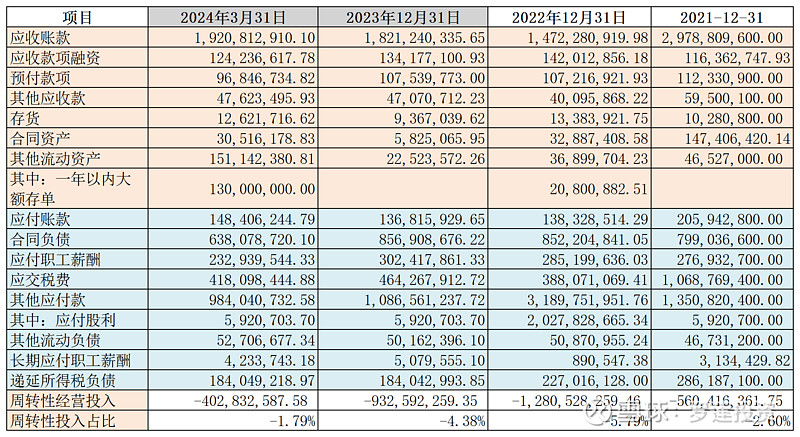

从周转性经营投入增加看当前的市场环境

周转性经营投入是一个企业在经营活动中需要投入的现金。通常可以用周转性经营资产减去周转性经营负债来计算,意思就是将经营活动中需要投入的自己的钱和强势占用的别人的钱结合起来分析一家公司日常运营的实际情况。

因为,对于一个有竞争力的公司,通常可以利用上下游产业链中的优势地位,尽量多地占用别人的钱,尽量少地投入自己的钱,甚至有的公司用别人的钱就够日常运转了,根本不需要投入自己的钱。而分众传媒就是这样一家公司。

上表中上边的黄色部分是周转性经营资产,下边的蓝色部分是周转性经营负债,用周转性经营资产减去周转性经营负债得到的周转性经营投入为负就表示公司更多地是在用别人的钱来维持公司日常运转,真棒!

可是认真仔细的朋友一定还是发现这种优势似乎在减弱,因为最强的2022年末周转性经营投入为-12.81亿,2023年末为-9.33亿,而2024年一季度末就变成了-4.03亿。也就是说分众传媒周转性经营投入虽然仍是负的,但占用的别人的钱在减少,投入的自己的钱在增加。那么到底发生了什么呢?

从各项数据变动可以看出,导致上述结果的最主要原因是:应收账款增加了,而合同负债却减少了。这就是说先做广告后付款的客户增加了,而先付款后做广告的客户减少了。这似乎说明当前客户的付款意愿减弱了、市场环境变差了。

那么这种情况对于分众来说有多大的风险呢?可以通过对应收账款的分析来看一下:

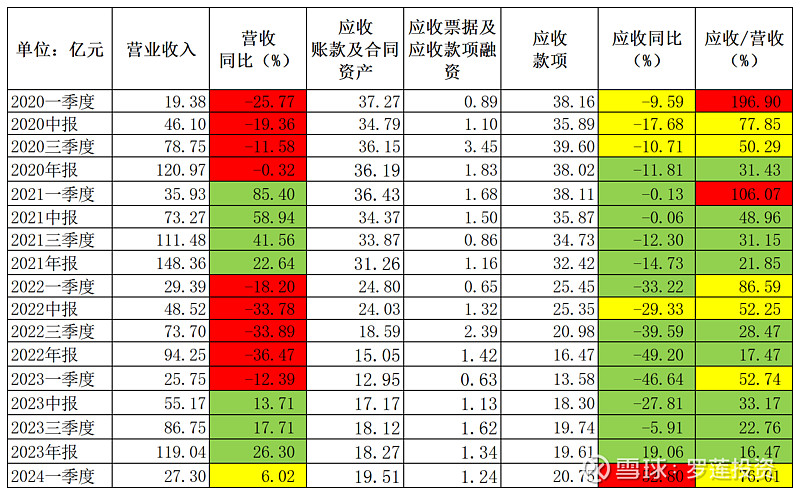

上表是2020年至今分众传媒营业收入和应收账款分季度数据。

可以看出,大多数时候分众传媒应收款项的增速都控制在营业收入增速之下(表中“应收同比”用绿色标识的季度),还是非常不错的。但是2024年一季度在营业收入同比仅增长6.02%的同时应收款项却同比增长了52.8%,的确显得有点突然。

但是从应收款项与营业收入的比例来看,似乎情况又没有那么糟糕,因为从历年的情况来看,这一比例在一季度总是比较高,然后逐季回落。而且在2020年一季度时,这一比例最高曾达到196.9%,而2024年一季度仅为76.1%。

在分众传媒2023年报中,对于应收账款及合同资产合计账面价值为18.27亿,较期初增加3.22亿,涨幅为21.39%给出的原因为:主要由于应收账款与合同资产的期末合计坏账准备较期初减少2.99亿,下降12.36%。

而坏账准备变动原因为:1)报告期内公司总体回款情况稳定,同时随着经济的逐步恢复,按行业分类的客户的预期信用损失率较期初有所下降;2)报告期内公司核销了无法收回的应收款项2.49亿,并通过催收与起诉等方式收回部分长账龄款项4772.25万。

通过上面的分析,罗莲更愿意将分众传媒应收款项的增加,看作是在当前经济恢复暂时不及预期的情况下,分众传媒信任客户、放宽信用政策、与客户共度时艰的一种策略,毕竟通过对分众传媒金融资产的分析,我们知道公司不差钱。

除上述资产之外,分众传媒还有20多亿的长期股权投资,主要是公司投资的一些联营企业,其中最大一笔投资是数禾科技,2023年末的账面价值是20.05亿元,也是分众传媒较为成功的一笔投资,按权益法核算,近两三年每年可确认3亿元左右的投资收益 ,其他的就都是些渣渣,或亏或小赚,总的下来基本没有为公司赚到钱。

至于负债吗!除了韩国子公司有七千万左右的短期借款之外,分众传媒35亿左右的有息负债基本上全部为租赁负债,而其实你完全可以把“租赁负债”看做分众传媒租来生蛋的母鸡,而不是债务负担。这一点罗莲曾在《精读财报之三:“使用权资产”和“租赁负债”(上篇)和(下篇)》中有详细讲解,忘记了的朋友可以复习一下。

综上所述,通过对分众传媒各类资产的全面分析,反映出分众传媒资金实力雄厚,债务负担超轻、长期经营资产按公司战略有效布局,周转性经营投入虽受经济形势影响有所增加,但基本没有什么风险,仍然是一家不可多得的优秀公司。

在下一篇,罗莲将和朋友们一起来分析一下分众传媒的收入、成本和利润。

不要走开,精彩刚刚开始……