罗莲的“决心死磕中国平安2023年报”系列已经写了九篇文章,今天就让罗莲和朋友们一起来个十全十美的大结局吧!

资产管理业务

平安主要通过平安信托、平安证券、平安融资租赁和平安资产管理等公司经营资产管理业务。由于2023年平安的资产管理业绩实在是乏善可陈,所以除了在集团分业务营运利润表中披露了资产管理业务合计亏损207.47亿(2022年为盈利22.92亿)之外,在年报的资产管理业务部分就只提了规模、市占率等尚可拿得出手的数据,其他与营收及利润相关的数据均未披露,无法做出深入分析。

科技业务

平安通过陆金所控股、金融壹账通、平安健康、汽车之家等成员公司经营科技业务。2023年,平安科技业务实现归母净利润20.54亿,同比负增长43.17%,占集团归母净利润的2.4%。

各业务板块的情况如下:

陆金所实现营业收入342.55亿,同比负增长41.1%;实现净利润8.87亿,同比负增长89.8%。截至2023年末,陆金所财富管理平台累计借款人数20.94万,较年初增长10.1%;管理贷款余额3153.95亿,同比负增长45.3%。

金融壹账通实现营业收入36.68亿,同比负增长17.83%;净亏损由去年的8.72亿收窄至3.63亿。

平安健康实现营业收入46.74亿,同比负增长24.7%;净亏损由去年的6.36亿收窄至3.23亿。

汽车之家实现营业收入71.84亿,同比增长3.5%,实现净利润21.6亿,同比负增长0.4%。

内含价值分析

关于内含价值和新业务价值的定义,罗莲在《寿险及健康险业务分析》一文中已详细讲解,此处不再赘述。

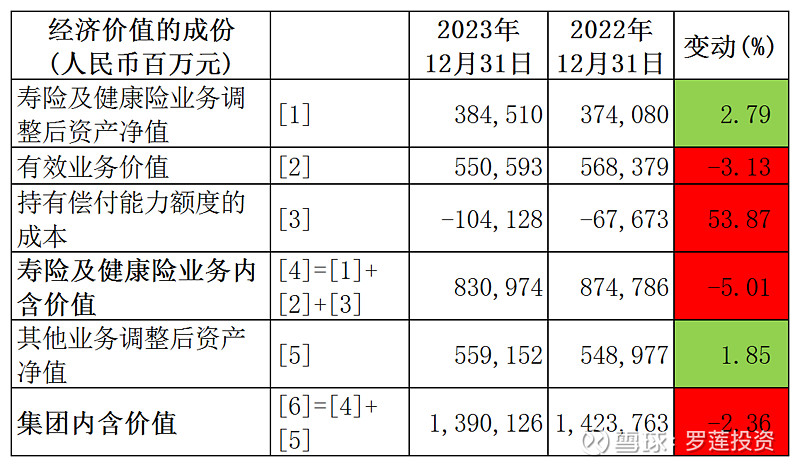

上表是平安2023年报披露的集团内含价值的构成,可以看出集团的内含价值主要由寿险及健康险业务内含价值和其他业务调整后资产净值两部分构成,同时还可以看出,2023年,平安寿险及健康险内含价值下降是导致集团内含价值略有下降的主要原因。

那么,就让罗莲和朋友们一起来看一看平安寿险及健康险的内含价值是如何由2022年12月31日(期初)的8,747.86亿元变化至2023年12月31日(期末)的8,309.74亿元的吧!

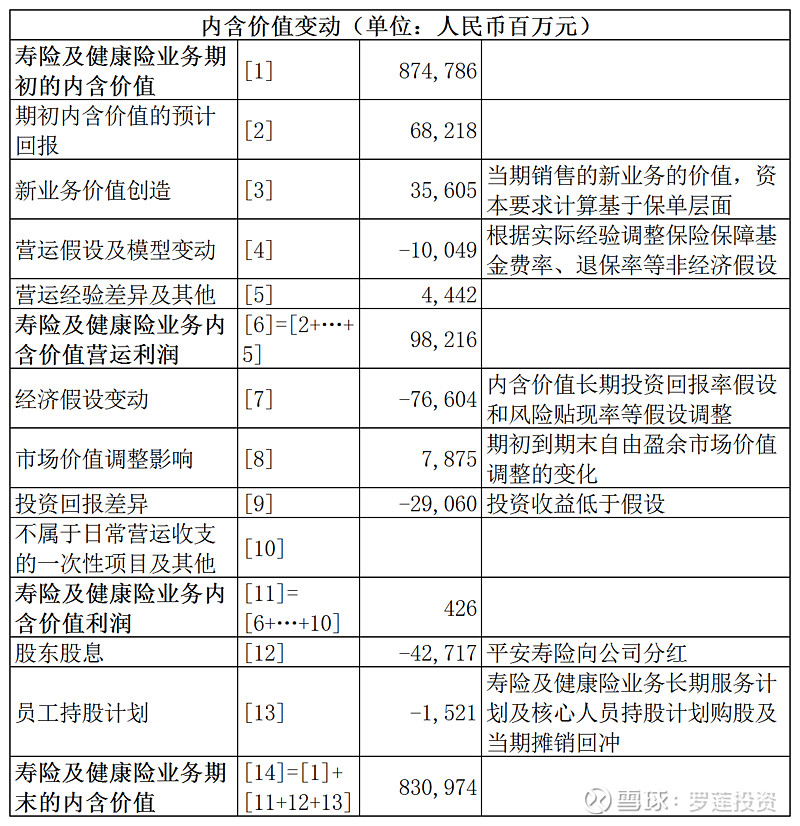

上表的第二列是计算公式,可知:

期末的内含价值=期初的内含价值+内含价值利润+资本变动

如果不考虑资本变动因素的话,那么内含价值利润的增减就是导致内含价值增减的主要因素。

而同样根据表中给出的公式可知:

内含价值利润=内含价值营运利润+经济假设变动+市场价值调整影响+投资回报差异

内含价值营运利润=期初内含价值的预计回报+新业务价值创造+营运假设及模型变动+营运经验差异及其他

其中:“期初内含价值的预计回报”是按照期初采用的费用率、退保率、发病率、死亡率等一系列与保险运营有关的非经济假设计算所得的内含价值营运回报。而到了期末,实际营运情况与预计会有差异,同时也可能需要对上述一系列非经济假设做出调整,这些都会影响到内含价值的实际回报。

具体到2023年,平安的营运经验差异及其他对公司内含价值营运利润的贡献是44.42亿元,应该是公司降费增效的结果;而营运假设及模型变动的贡献是-100.49亿元,根据备注应该是保险保障基金费率提高、退保率上升等因素所致。

最终期初内含价值的实际回报再加上新业务价值创造就得到了内含价值营运利润,2023年为982.16亿元,似乎还不错。

但是内含价值营运利润不仅与上述非经济假设有关,还与长期投资回报率和风险贴现率等经济假设有关,所以从营运利润到利润的调节主要包括经济假设变动和投资回报差异。

具体到2023年,平安将长期投资回报率假设从5.0%下调至4.5%、将风险贴现率从11%下调至9.5%,造成经济假设变动贡献为-766.04亿;而实际投资回报又比预期投资回报少了290.6亿,最终寿险及健康险业务内含价值利润仅为4.26亿元。

通过上述推导可以看出,内含价值是否能获得增长,首先取决于期初内含价值的运营是否能达到或超过预计回报,以及新业务价值创造是否能不断增长;其次取决于各种经济的和非经济的假设是否发生了有利的变动。

反观2023年平安的情况,营运假设及模型变动、经济假设变动、投资回报差异对内含价值利润的贡献均为负,那么内含价值略有下降也就不足为怪了。

估值分析

对于非保险企业的股票,通常会将市盈率PE和市净率PB作为衡量其估值高低的两个主要依据。而对于保险公司来说,由于有合同服务边际这种以负债形式隐藏在资产负债表——保险合同负债中的利润,就使得利润表中的利润和资产负债表中的净资产都被低估了,那么,如果对保险股使用市盈率PE和市净率PB来估值,也就会造成一定程度上的低估。所以,通常会使用内含价值估值法来对保险股估值。

内含价值绝对估值法:用内含价值除以总股本得到每股内含价值。2023年末,平安集团的内含价值是1.39万亿,总股本为182.1亿股,则每股内含价值为76.34元。

内含价值相对估值法:计算总市值与内含价值的比率,我们称之为PEV,这个指标与市净率PB=市值/净资产类似,表示市值相对内含价值的溢价程度。目前,平安集团的A+H股总市值为7755.7亿,则PEV=0.56。

上述两种方法都属于静态估值法,估值基础是2023年末这个时点平安集团的内含价值。而如果用发展的眼光来看,2023年可比口径下新业务价值的增幅达到了36.23%,如果2024年新业务价值仍能保持一定的增幅,那么未来几年,这些新业务价值转化为有效业务价值,将为公司内含价值的增长奠定坚实的基础。

而且,通过上面的分析可以看出,2023年营运假设及模型变动、经济假设变动、投资回报差异等对内含价值利润的贡献均为负。那么2024年剔除这些因素的话,平安的内含价值大概率将有所增加。

今日中国平安收盘42.59元,不论怎样估,罗莲都觉得不算贵。

目前,中国平安在罗莲R账户和X账户中的仓位占比分别为10.6%和16.8%,不算高也不算低,所以打算保持目前仓位继续持有。

结束语

到此,罗莲的“决心死磕中国平安2023年报”系列文章完美收官,做到了善始善终。说实话,虽然很累,但罗莲还挺有成就感的,因为整个分析的过程就是一个自我提升的过程,重新温习了以前学习过的内容,搞懂了一些以前感觉似是而非的东西。而且通过这种以练促学、学用相长的方式,使罗莲对保险股,甚至是保险行业都有了更进一步的认识。

希望陪伴罗莲一路学习至此的朋友们也能获得和罗莲一样的成就感和获得感。