罗莲投资合集#白话投资的前四篇文章,我以“通策医疗”为例,讲解了如何通过“金股筛”来确定分析对象。今天就来讲讲此后我对“通策医疗”所做的分析,以及最终决定建仓的理由。

好行业

口腔医疗兼具治疗及美容双重功效。

老话说“牙疼不是病,疼起来要人命”。但现在我们知道“牙疼”就是病,而且病因很多、发病率也很高,估计所有的朋友们都去看过牙医,而且不止一次。这就是口腔医疗的治疗功效。

前几年大部分“当妈的”可能还想“我这辈子就算了,可孩子得有副整齐漂亮的牙齿啊!”于是十六七岁左右的孩子大部分都在矫正牙齿;这几年,随着隐形正畸技术的出现,“当妈的”也改变了想法“我这辈子也得有副整齐漂亮的牙齿啊!还有几十年好活呢!”于是成人做牙齿矫正的也多起来,而我就是其中之一。这就是口腔医疗的美容功效。

所以,我认为随着观念转变和腰包渐鼓,我国口腔医疗行业已进入蓬勃发展时代,并且未来市场前景依然广阔。

好公司

历史数据优秀

“通策医疗”2006年借壳上市,目前已在口腔医疗领域专注深耕17年,在该领域具有强大的竞争优势,是妥妥的行业龙头。2023年“通策医疗”中报披露,公司现有74家医疗机构和2056名医生,营业面积超过24万平方米,开设牙椅2700余张。

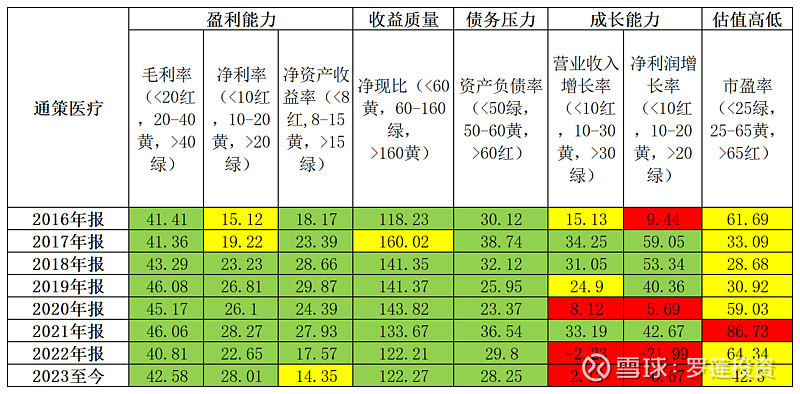

上图是“通策医疗”2016年至今7年左右的“金股筛”数据,公司的盈利能力、收益质量是肉眼可见、一如既往的优秀,债务压力也不大。

而从“通策医疗”成长能力的数据来看,公司的业绩增速存在一定的波动性。特别是2022年,受疫情封控,以及观望等待种植牙集采政策落地等因素的影响,公司的营收和净利润增速双双陷入负增长。

2023年10月25日,“通策医疗”发布三季报,前三季度实现营业收入21.85亿元,同比增长2.12%,归母净利润5.12亿元,同比下降0.67%,扣非归母4.97亿元,同比下降-0.09%;第三季度实现营收8.22亿元,同比增长0.11%,归母净利润2.07亿元,同比下降-5.58%,扣非归母净利润2.04亿元,同比下降-3.37%,业绩恢复似乎不及预期,但我仍然看好公司未来的发展。

未来发展可期

口腔医疗行业前景广阔。具体到“通策医疗”还有以下几个促进因素:

一是“种植牙集采”促进以价换量。

2023年4月种植牙集采政策开始落地,7、8、9三个月为执行集采价格后的第一个完整季度,“通策医疗”种植牙颗数同比增长58%,1-9月整体增长46%。但由于种植牙颗均单价从平均1.5万元降至0.6-0.7万元,使得公司的前三个季度的种植业务收入为3.44亿元,同比仅增长1.9%。

“利空出尽即为利好”,我认为前期市场对种植牙集采政策的恐惧已得到充分消化,而真正落地后似乎也没有那么可怕。同时,考虑到种植牙集采相当于对全体国民做了一次种植牙普及教育,后期以价换量的效果将会逐步体现,业绩改善值得期待。

二是“蒲公英计划”开始贡献业绩

“通策医疗”的“蒲公英计划”是通过铺设更多中小型牙科机构,进一步延展公司的获客能力继而抢占市场。2023上半年,蒲公英医院合计贡献收入2.71亿,同比增加59%,净利润贡献2370万,同比增加151%。

截至9月底,“通策医疗”蒲公英医院累计开业40家,其中22家实现盈利、5家盈亏平衡,13家尚待培育。公司预计未来成熟蒲公英医院单家营收在5000万元以上,单椅产出在150万元以上。

2024年,“通策医疗”预计新增2400张牙椅,除包括上述蒲公英医院之外,还包括义乌总院,以及将在2024年暑期前开业的新城西院区、紫金港医院等。

好价格

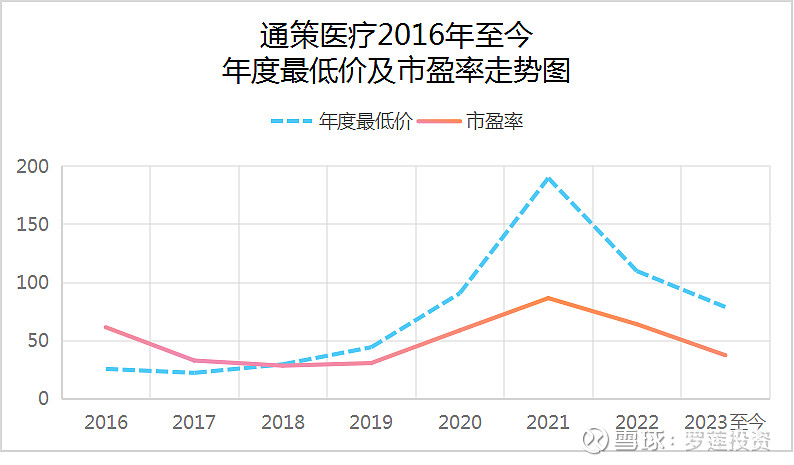

2021年6月,“通策医疗”股价上涨至421.99元/股的高位,市值达到1354亿元,还被冠以“牙茅”的称号。之后,“通策医疗”股价开始跌跌不休,截至11月8日,报收90.03元/股,今年以来股价已累计下跌41.15%,总市值较其最高点时已缩水1065亿元。

上图为通策医疗2016年至今,年度最低价及市盈率走势图,可以看出2021年之后,“通策医疗”显然是经历了一场“戴维斯双杀”。目前“通策医疗”的股价和市盈率均较低,似乎可以期待一场“戴维斯双击”了。当然也有可能要经历一段徘徊期,就像2017年至2019年那样。

虽然理论上来讲建仓价格越低,安全边际就越大。但是“买在最低价、卖在最高价”永远只是一个可望而不可及的梦想。股价的低估和高估是一个区域而不是一个极点,只要能做到在低估区域买进,在高估区域卖出,就算是跟市场先生做了一笔不错的买卖。

我在罗莲投资公众号开张那天的实盘中公布了于9月27日以87.66元建仓“通策医疗”的消息,虽然随后股价最低跌到79.1元,但目前已小有盈余,比较开心。

这就是股市的魅力,永远有梦想、永远有期待,也永远有风险。