$养鸡行业本来今年应该是鸡周期的低谷,但是仅仅经过暂短的稍微低迷的一季度,价格从4月份开始回升迅速在7月达到历史高位,重新进入景气周期。本文意在用最短的篇幅探讨这次非典型的景气周期能持续多久。理论上景气能持续多久取决于两个因素,一是疫情导致的市场鲜猪肉供应缺口有多大、能持续多久;第二是作为主要替代产品的鸡肉能否短期内弥补缺口、产能扩张有多快以至于将导致过剩。下面就从这两方面着手讨论。

一、猪肉缺口有多大

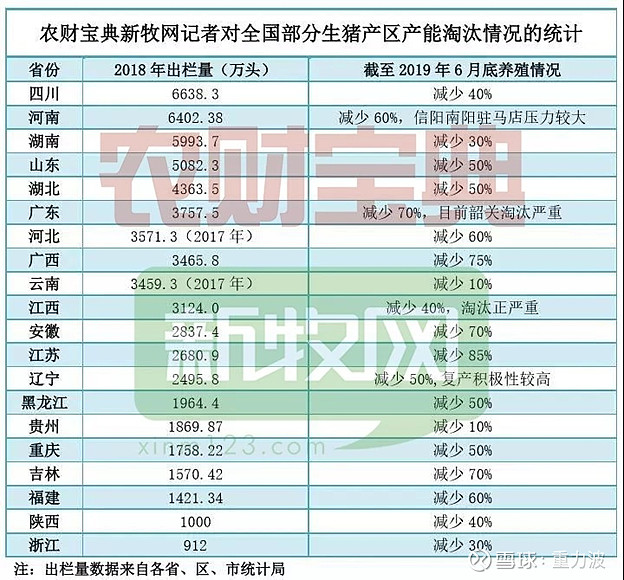

疫情的急性爆发主要是从今年四五月份开始的,目前(7月底)还在持续中,根据农财宝典的报道,经过记者的调查采访,到目前为止主要产猪大省存栏都减少了60%到80%不等,例如四川约70%-80%、广西85%、广东减少70%并且还在发展中,下图数据截止到6月底。

所以推测到目前为止全国生猪存栏减少大约60%,如果疫情急性爆发期过去可能会维持这一存栏直到年底。如此严重的疫情破坏的不仅仅是生猪,能繁母猪的伤害更大。

(一)、下半年猪肉产量下降多少

生猪育肥期为4个月,按平均已育肥2个月算, 9月份就减少出栏60%,鉴于复养至少要等3个月到半年,可以肯定,到年底出栏状况都不会改善。2018年我国生猪出栏6.94亿头,产猪肉5404万吨,下半年旺季,由此估算出9月到12月共减少猪肉产出1100万吨。爆发期主要从四五月份开始,估计七八月份出栏减少30%,估算出七八月份猪肉产量下降270万吨。这样下半年合计猪肉产量下降约1370万吨。

(二)、严重局面持续多久

个人认为未来养猪产业需要的是重建,已经不能按照从育种到肥猪的养殖周期来估算未来的产能。

从国外感染非瘟国家的经历看,在没有疫苗的情况下疫情会持续多年。复养失败率高,特别是中小户没有可能建立完善的防护措施,而我国养殖密度高难度更大,重建只能靠规模企业,但现实是我国的养猪产业集中度极低,2018年9大上市猪企市占率只有6.45%,前十四大猪企占比也不到8%,如果重建到2018年产能的75%、十四大猪企市占率达到50%,那么他们都要成长4倍以上,而那些清场的小猪场几乎都不适合再用,所以重建基本上只有靠新建扩建来实现。

新建猪场的制约因素很多,如土地的获取、资金、环保等等。一个规模猪场新扩建到产出商品猪可能需3-4年:建设期约1.5-2年,从祖代怀孕到肥猪育成出栏需21个月。虽然上市猪企都有发展计划,但是因应疫情后的重建计划还未看到有企业公布,当然由于仍处于爆发的高峰期顾不上也是正常。

资金方面,按照招商证券的研究,2018年出栏6.94亿头,如果恢复30%的产能需要投资3123亿元,但是刚经历一个猪周期的低谷还都没赚钱,又被疫情摧残后猪企们资金缺口都非常严重。所以要恢复到原产能的75%,需要4500亿元资金,考虑到疫情依然存在,成功率不可能100%,实际可能至少需5000亿元。

大猪企防护条件好,损失的比例远低于中小户散户,又具有育种能力和养殖规模,能够大量留种补充后备和能繁母猪,在年底前有可能较大幅度提高出栏量,但是由于养猪行业的集中度极低、即便如此,能提供的猪肉也只是杯水车薪,而中小养殖户经过毁灭性打击可能长期退出行业。

所以可以认为,即使资金充足,至少未来3-4年内,局面的严重程度应该与今年下半年相当,如果疫情能够控制情况或许稍好。猪肉供应短缺依然将十分严重,估计2020年减少2000-2500万吨,2021和2022年如果复养有进展减少可能为每年2000万吨。

二、鸡肉产能的增长

(一)、今年下半年鸡肉产量增长

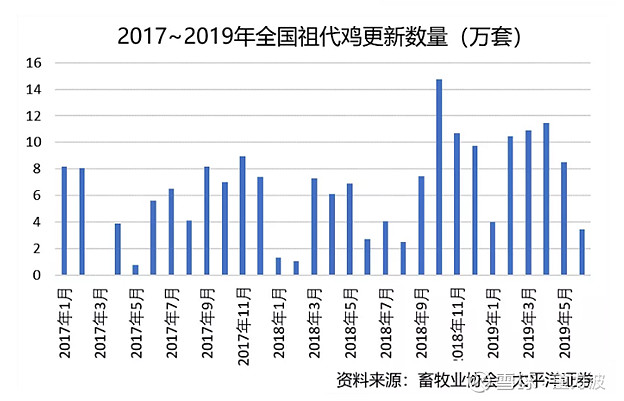

看下面的表格,知道为什么这几年引种这么少了吧(法国今年解禁了)。

再看下面这张:

2018年9、10月份引种量才上来,由有此产生的商品鸡苗要到今年12月份才能上市、毛鸡还再要晚一个多月才能供应市场。实际上考虑到清理消毒和空栏期,以及产量释放所需要的时间,大批量供货要到明年一季度了,所以不影响下半年的鸡肉产量。农业部鸡肉产业首席专家郑麦青的监测的数据:

今年上半年,全国累计出栏肉鸡42.0亿只,同比增加15.8%;鸡肉产量663.7万吨,同比增加13.5%。全年鸡肉产量预计同比增长12%以上。其中,白羽肉鸡预计全年产量为851万吨,增加约90万吨,增幅约为12%。黄羽肉鸡产量也增加明显,达监测以来同期最高值,估计全年鸡肉产量可达567万吨,增幅超过12%。

从郑麦青的数据可知,预计今年鸡肉增量为一共只有150万吨。对比下半年就可能超过1000万吨的猪肉供应减少,可见今年肉类供应的缺口之大,唯有一声叹息。

(二)、明后两年鸡肉供应量估算

除了引种的限制,环保、土地、清场转养鸡所需的资金技术等也是制约鸡肉产能增长的因素。今明两年白羽鸡产能很难持续增长30%,假设每年增长30%,则2020年白羽鸡肉同比增长255万吨、2021年同比增长331万吨、2022年为430万吨。

黄羽鸡从育种到大批量商品鸡上市也需要大约一年三个月。如果是新建改建鸡场可能就要2-3年以上。同样存在环保土地资金技术等制约因素。假设未来3年产能每年增长40%,则2020年同比增长226万吨,2021年317万吨,2022年445万吨。

白羽鸡和黄羽鸡未来三年的产能增量为:2020年480万吨、2021年650吨、880万吨。

(三)、进口量

刚刚农业部公布了今年上半年的进口情况,猪肉进口81.9万吨,增26.4%;牛肉进口69.8万吨,增52.8%;羊肉进口21.5万吨,增22.6%。鸡肉大约46万吨,增长107%,总进口曾量为 69万吨。假设下半年进口量提20%,则2019年进口牛羊鸡肉增量合计为152万吨,平均增长26%。

由于国外农业养殖业都是按订单生产,产能大幅增加极为困难,假设未来每年进口增量增加40%(今年是26%),则为2020年增加220万吨,2021年增加250万吨,2022年增加350万吨

三、结论

未来三年进口牛羊鸡肉及国内鸡肉增长合计为:2020年700万吨、2021年900万吨、2022年1230万吨,对应每年2000万吨或以上的供应缺口,即使考虑到国内牛羊水产品和鸡蛋的产能增长,也是至少到2021年无法满足、2022年很困难。到时候就不是鸡肉替代比例决定的,涉及到短缺程度、价格、国家政策等多种因素了。

可见,本轮鸡周期的时间长度远比以往的更长,荣景可能长达3年。如果疫情持续失控,景气周期将持续3年以上。如果这轮猪周期可称为超级周期,那么这次鸡周期应该怎么看待呢?

这里要特别强调一下,鸡周期确实比猪周期短很多,但是养鸡行业的商业周期和鸡的养殖周期不是一个概念,经常看到有拿鸡苗育成商品鸡的42天来当成鸡周期,不知道是混淆了还是偷换了。

欢迎球友们提供当地疫情及中散户转养鸡方面的信息,共同交流提高。

声明:本人持有鸡股票,但本文只是个人学习研究的笔记,不作为投资建,对其他任何人的投资损益不负责任。