争论的本质,还是投资人对风险的接受程度与对企业增长的预期和判断不同。

作者丨王满华

编辑丨张丽娟

近日,朱啸虎和张颖的隔空喊话,让沉寂已久的创投圈热闹了起来,二人争论的焦点,正是目前逐渐升温的一种新型投资策略——“分红型投资”。

事实上,投资人要求“现金分红”,并非是新鲜事。只不过在一级市场“造富效应”发酵最为猛烈的的时候,这一条款并没有被放在重要位置,而是更多发生在投后阶段,比如回购期内,双方商定用现金分红代替回购。

但进入2024年,一个明显的变化是:越来越多的投资人把是否能分红列为了筛选投资标的的重点。

早在今年初,就有业内人士向小饭桌透露,有新能源投资人会在投资协议里强调“优先分红权”;另有消费FA也表示,现在消费市场很多项目融资时会涉及分红条款。

“分红型投资人”越来越多的原因其实很好了解,本质还是退出渠道变窄,真正能通过IPO、并购退出的项目仍是少数。同时,目前的主流LP(国资)的属性也决定了投资人具有天然的风险厌恶特点。

于是,机构就寄希望于通过现金分红的方式尽快拿回本金,给LP一个交代。

了解了背后逻辑,再回看这次争议。

朱啸虎显然是“分红型投资人”的拥护者,在他看来,在退出不明朗的当下,靠分红至少可以保证稳定的现金流,这是一种更稳健、更安全、更靠谱的投资策略。

与朱的保守和谨慎不同,张颖则更相信,分红只是一个辅助手段,基金依然有可能抓住优质公司资本市场大退出的机会,实现回本和倍数回报,只是空间比以前小了很多。

不可否认,二人观点都有其合理性。争论的原因,还是在于各自对风险的接受程度,和对企业增长的预期和判断不同。

而令我好奇的是,作为美元VC投资人的代表,二人为什么会出现如此大的认知分歧?“现金分红”这一投资策略,又是否真的能行之有效地解决GP的退出难题,以及消减LP的焦虑?

朱啸虎与张颖,究竟在争论什么?

我们从头来看二人的分歧。

事情的起因,源自金沙江创投主管合伙人朱啸虎的一段采访内容。朱啸虎近日对媒体透露,要求分红已经成了绝大多数早期VC的共识,在退出不明朗的当下,他给LP的预期是五年分红拿回本金。

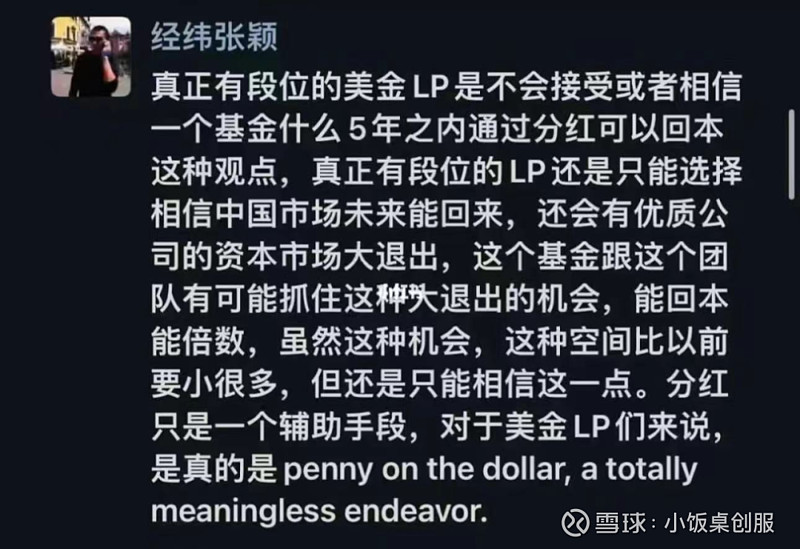

这一言论瞬间引起了业内的广泛讨论,经纬中国的创始合伙人张颖随即在社交媒体上评论称:“真正有段位的美金LP是不会接受或者相信一个基金什么5年之内通过分红可以回本这种观点。”“分红只是一个辅助手段,对于美金LP们来说,是真的是penny on the dollar,a totally meaningless endeavor。”

- 图片来自网络 -

一石激起千层浪。

张颖隔空“喊话”的截图在社交平台广泛传播后,网友也开始纷纷站队,有人站朱啸虎,认为能合法的赚钱就是好投资,朱总为人很real;也有人站张颖,认为靠现金分红拿回本金,已经背离了风险投资的初衷,更像是在跟银行抢生意。

从上述谈论的内容不难看出,“‘靠现金分红回本’是否符合VC底层逻辑”是此次两路人马争论的重点之一。

在小饭桌访谈的多位业内人中,大多也分成了两个阵营。

支持朱啸虎的大多是对他最后提到的“stay relevant”感同身受,认为这是一种放下身段、务实的做法。在他们看来,市场不应该鄙视不同的投资策略,在目前的投资环境下,“不管白猫黑猫,抓到老鼠就是好猫。”,最重要的还是留在牌桌上。

创业者李扬也表示,虽然觉得实操起来很难,但个人可以接受“现金分红”这种方式。“如果我能实现预期的财务模型,但上市又遥遥无期,分红让大家回点血我没问题。” 不过他也强调,前提是分红频率和规模需要把控好。

投资人Allen则更加认同张颖的观点。在他看来,股权投资本身玩的就是接力游戏,是靠被投企业快速发展带来的估值提升而收获回报。

“转股也好,并购也好,IPO也好,都是这个逻辑。如果一个股权投资机构说靠现金分红回本的话,给我的潜台词就是他们放弃了投资高增长的企业。试问国内有多少家企业能够做到持续高增长的同时还有高分红的?说明他在股权投资的底层认知上出问题了。”

也有选择中立的。投资人Evelyn就对小饭桌表示:“说不上谁对谁错,只能说存在即合理。”

“5年靠分红回本”,这事儿靠谱吗?

当然,除了关于底层认知的分歧,外界争议的另一焦点,还在于朱啸虎提出的“5年分红回本”这一操作是否具有可行性和普适性。

小饭桌在交流了多位业内人士后发现,大家普遍对此持怀疑或相对悲观的态度。

尤其是在目前主流的新能源、硬科技赛道,投资人大多认为能够满足条件、又同意大比例分红的标的,少得可怜。

“如果有这样强盈利能力的企业,机构怕是要‘跪’着抢进去了,创始团队怎么会同意签这样的‘不平等条约’?”某硬科技投资人对小饭桌无奈称。

新材料投资人沈越也表示:“至少在传统的制造业和科技类企业中,它们的利润是不足以支撑去做这样规模的分红的,这对于企业来讲压力和负担是非常大的。”

“过去创业企业不想去拿银行的钱,就是因为股权融资相对容易,现在投资机构反过来让企业分红,如果能拿出这么高的利息,它为什么不直接去找银行拿钱?”

即便是企业答应了分红条款,但能否达到20%也要打上个问号。专注于投融资服务的律师Ocea告诉小饭桌,其目前接触的案例中,按照投资额的10% 分红已经是双方签约的极限。而这也就意味着,成功拿回本金的时间已经超过了一只基金的存续期。

“想要通过现金分红回本在实际操作中很难实现,但如果机构只是想拿回一些现金弥补亏损,让自己的产品财务数据好看一些,这个方法是可行的。”

当然也有例外。在某些特定的领域里,通过现金分红回本并非全无可能,比如现金流普遍充沛的消费赛道。

现实情况是,目前市场上要求分红的,也的确大多集中在消费类基金。

小红书博主、消费FA “詹丁Jenny”曾指出,现在越来越多的消费投资人在投资项目的时候,会主动提出分红的条款,“一般会要求3-5年还完本金,在同步还完本金的基础上,股权会逐步做退让,但通常会保留部分股权。”

“正如朱啸虎所说,消费类项目的PE已经是个位数,那么就说明在数字上是可行的,关键还是看所处赛道和商业模式。”李扬表示。

博主“一级市场小道消息”也透露,曾经作为明星项目的兰州拉面品牌“马记永”正是能够满足“靠分红5年回本”条件的项目之一。

“马记永天使轮大约在20年末21年初完成,2023年末,公司全年的净利润数字已经约等于天使轮的估值。” 他算了一笔账:如果在天使轮投了马记永占股10%,考虑后续数轮融资一共稀释了大约26%的股份,那么在2023年底这部分投资就还占公司的7.4%。

“若公司的分红率是50%,天使轮投资人2023年一年也能通过分红拿回大约1/3的投资本金,只要未来两年业绩保持住,分红拿回剩下2/3的本金已经是比较稳的事。”

不过一个残酷的现实是,利润高、能符合这个条件的消费类案子往往也接受不了如此苛刻的条件。

“我最近推的案子,可能再过两个月,他们的账上自主现金流已经超过融资需求量了,这就导致成交量骤减。” Jenny感叹,消费投资本身或许更适合类滴灌通的RBF模式。

最后聊一下LP的态度。

在跟LP聊天的过程中我发现,相较于投资人大多“旗帜鲜明”的立场,LP则显得更加纠结。

“如果这是母基金已投的GP,我会选择接受。因为这种方式背后,往往意味着项目可能已经很难通过IPO、并购或是S基金等渠道退出了,通过现金分红能回本,至少可以保证国有资产不会流失。”某地方政府基金投资人张旭如是说道。

张旭的话里带着勉强。

他坦言,虽然接受,但仍认为这是一个负分的退出策略。“毕竟在募资的时候,没有GP会告诉LP是通过这种方式保本退出的。”

总体而言,目前市场上对于“靠现金分红回本”这一策略,还是存在较大质疑声。

不过对于朱啸虎来说,外界的质疑似乎并不足以影响他的投资逻辑。毕竟在接受腾讯新闻采访时他就说过:中国VC从来没有靠共识赚过钱。

而从他过往战绩来看,无论是OFO、饿了么、滴滴,还是兴盛优选、小红书,他的几次现在看来成功的退出,也都没有踩在当时大众认可的节点上。

不知道这一次,“朱啸虎财富密码”是否会再次见效?

(应受访者要求,文中皆为化名)

Kimi爆火背后,源自投资人的“AI落后焦虑症”?

90后投资人创业,让全球年轻人“1分钟成为特斯拉股东”

21.59万起!造车 1000 多天后雷军终于官宣了!