港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

9月10日,达力普控股在港交所披露招股说明书。但这不是达力普控股第一次申请,早在今年3月1日,达力普控股就已经在向港交所递交上市申请,结果未能通过,此次达力普控股卷土归来,是否做足了准备?

达力普控股是一家石油专用管制造商,主要供应于中国石油公司、石油专用管制造商及石油专用管加工厂,主要客户包括中国三大国有石油公司之一的成员公司,自2011年起获认可为中国三大国有石油公司的标准卖方。

上半年收入增长,净利润却下降

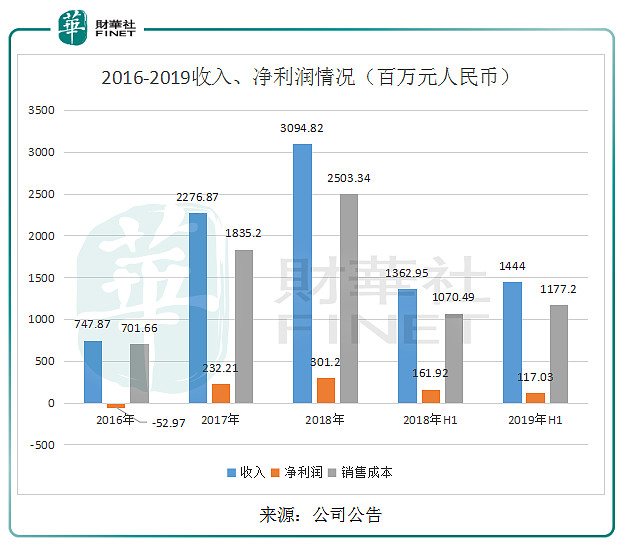

自2016年以来,公司营收快速增长,2016年至2018年公司收入为747.87百万元、2276.87百万元、3094.82百万元,年复合增长率103.43%,在营收快速增长的同时,公司净利润由2016年的-52.97百万元增长至2017年及2018年的净利润232.21百万元、301.20百万元。

值得注意的是,伴随着营收的增长,销售成本也在快速增长,2016年至2018年公司销售成本分别是701.66百万元、1835.2百万元、2503.34百万元,年复合增长率88.88%。

2019年上半年公司收入1444百万元,比去年同期高出81.05百万元,同比增长5.95%,但上半年净利润117.03百万元,同比下降27.72%。主要是2019年上半年公司销售成本1177.2百万元,比去年同期高出106.71百万元,同期内,销售成本的增幅大于收入的增幅,导致公司的净利润下降。由于销售成本占收入的比例过高,公司盈利水平易受销售成本影响。

管坯业务快速扩张

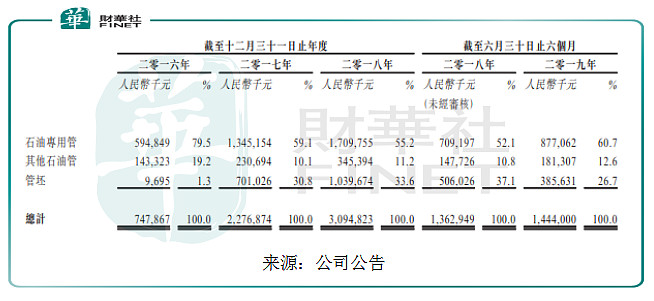

公司产品石油专用管收入由2016年占总收入比例79.5%降低至2019年上半年60.7%,管坯业务收入由2016年占总收入比例1.3%增长至2019年上半年26.7%。随着管坯业务收入占比的提高,公司将降低单一产品石油专用管收入下滑而引起的风险。

公司管坯业务的增长主要来自主要客户之一客户F,公司已与客户F就供应管坯订立策略合作框架协议。虽然管坯业务增长速度很快,但毛利率不太稳定,2016年至2018年毛利率分别为11.0%、19.0%、9.9%,2019年6月30日达到最低值6.9%,主要由于原材料的价格上涨。

上市募资,扩张二期建设

据灼识咨询报告,按中国销售价值计量,预计石油专用管行业市场规模将由2018年232亿元增加至2023年305亿元,预计石油专用管及其他石油管需求将增加。由于公司预计管道销售量需求的增加,准备在2019年下半年开始二期扩张的建设。

二期扩张将在渤海新区工厂建设新生产设施,预计公司石油专用管生产线、其他石油管生产线及管坯生产线的年产能将分别由10万吨、25万吨及40万吨分别增长至40万吨、80万吨、100万吨。

公司预计截至2023年12月31日止5个年度各年,二期扩张的资本开支分别为3.0百万元、249.7百万元、623.9百万元、267.3百万元及79.1百万元,总额需1223百万,平均每年需244.6百万元资本开支。

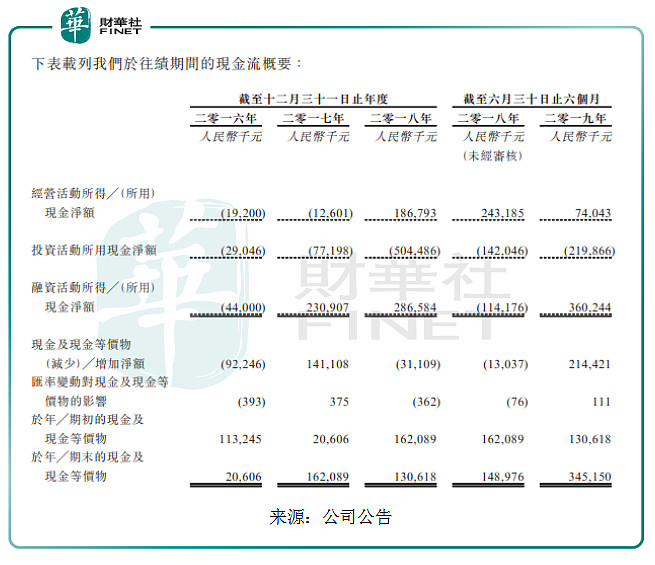

自2016年以来,由于公司一直处于扩张阶段,收购物业、厂房及设备等,投资活动所有现金流量一直为负值;虽然2016年以来,截止2019年6月30日,公司的期末现金及现金等价物为345.15百万元,但公司计息银行借款由2016年12月13日的492.77百万元增长至2019年7月31日的1394.80百万元,融资成本不断提高,流动负债总额由2016年12月13日的892.80百万元增长至2019年7月31日的1994.37百万元。说明公司资金极为紧缺。

目前,公司在计划渤海新区的建设,平均每年需244.6百万元的资本开支,特别在2021年单年就需要623.9百万元高额开支。所以,公司在此刻选择上市募资,不仅能够缓解现金流带来的压力,也能为新厂的开发建设提供充足的资金,为后期其他投资建设提供有力的保障。

结语:由于达力普控股已有20多年的石油管道经验,公司凭借专业的管道技术,拥有主要客户包括中国三大国有石油公司之一的成员公司,为占比最高的石油专用管业务提供业务量的保障。管坯业务进入快速扩张阶段,但受原材料成本上涨压力大,毛利率达到历史最低值,带来盈利的不确定性。但从石油行业来看,中国是世界第二大原油消费者,原油消耗量增长世界之冠,石油管需求还在增加。公司紧抓行业需求机会,向港交所提交上市申请,通过上市融资在2019年下半年开始二期扩张的建设来扩大产能。相信随着二期扩张在渤海新区工厂的建设,有望为公司带来更多的收入,提高公司的盈利能力。

作者:蔡凯铖

编辑:彭尚京

原文链接:网页链接