港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

随着电子产品普及,视力问题逐渐年轻化,这在全社会得到关注,也催生了相关产业链的发展。

例如,近期在港股准备IPO上市的德视佳国际眼科有限公司,该公司是一家1993年成立在德国,业务涉及丹麦以及中国的视力矫正服务公司,其主要是为中高收入目标客户提供激光手术,使患者的视力得到改善。

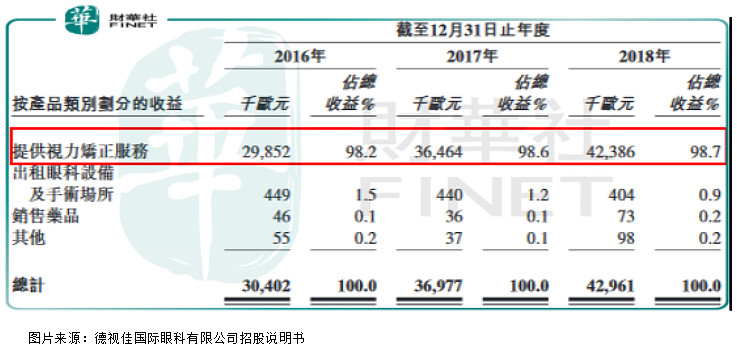

从公司招股说明书看,2016年、2017年、2018年分别实现收入3040万元(欧元,下同)、3698万元、4296万元,逐年稳定增长,其中收入主要是来源于提供视力矫正服务所获得的收入,截至2018年末占比总收入高达98.7%;出租眼科设备及手术场所和销售药品及其他所获得的收入占比分别为0.9%、0.2%、0.2%。

另外,德视佳国际眼科2016年至2018年分别录得净利润193.9万元、857.1万元和429.1万元,数据看,公司的净利润增速明显快于收入增速,尤其是2017年净利润暴涨3倍,这些都是什么原因造成的?

毛利率提升+非经常收入增加

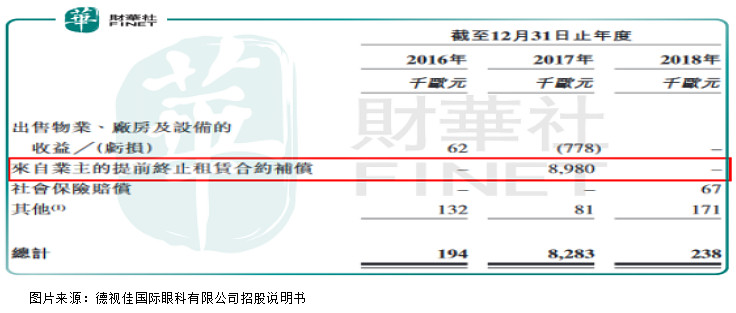

首先,我们来看,2017公司净利润暴增是什么原因?从德视佳国际眼科披露的招股说明书看,2017年公司净利润中包含一项其他收入,这项其他收入主要是来自业主的提前终止租赁合同的补偿,总额是898万元,其他收入总额为828.3万元,这也是2017年该公司业绩暴增的主要原因。

我们再来看看减去这项收入来源之后,德视佳国际眼科的净利润如何。

2017年公司的净利润为857万元,减去828万元的其他收入等于29万元,也就是说公司2017年实际主营业务的利润率是非常微薄的;另外,2016年公司净利润减去其他收入之后等于175万元,2017年实际主营业务净利润同比2016年是下滑的。

2018年德视佳国际眼科的净利润为429万元,减去其他收益24万元,主营业务净利润为405万元,整体来看,公司近三年净利润增速高于营收,保持高速增长。

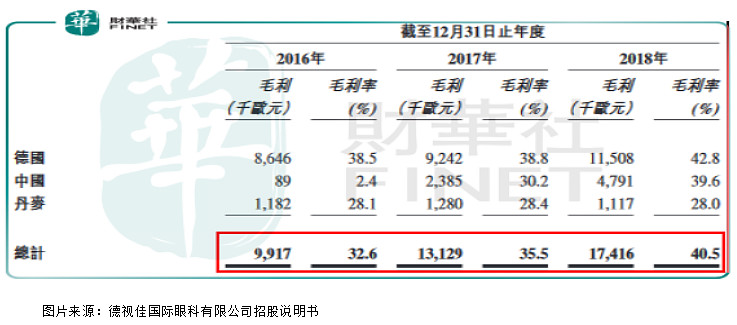

这也是因为德视佳国际眼科近三年毛利率提升进而提升净利率所致。从下图我们可以看出,2016年公司的毛利率为32.6%,之后逐步提升至2017年的35.5%、2018年的40.5%。其中,公司毛利率提升主要得益于在德国业务的附加值提升。

整体来看,德视佳国际眼科有限公司近三年业绩逐步增长,其净利润虽然有“水分”,但主营业务净利润也保持较高的增速。

最后,我们再来看看,德视佳国际眼科有限公司所处行业主要风险点在哪里?

品牌、声誉是公司最大的风险点

从行业来看,公司业务占比最大的在德国,中低度近视人口由2013年的24.0百万增加至2017年的25.8百万,预期于2022年将达到29.1百万(数据来源:德视佳国际眼科有限公司招股说明书);中国的潜在患者肯定比上述基数要庞大,所以,公司所在的行业,空间还是非常大的。

但此行业有个致命的缺点,那就是一旦出现对公司声誉不利影响的重大事件,则会对经营业绩产生重大不利影响。

具体看,德视佳国际眼科潜在客户数目日益增加,客户因公司外科医生、眼科医生及品牌的声誉而寻求服务,公司需要持续维护声誉及品牌认知度。若未能符合潜在客户期望,则公司的声誉或会受损,这可能会导致客户及策略伙伴以及专业团队成员数目减少。

医疗疏忽、事故、不当行为、员工指控或与公司行业相关的虚假广告造成的任何不良事件或负面宣传可能会对公司的公众认知产生负面影响。尤其是医疗事故,如果出现严重的医疗事故则会使公司品牌、声誉严重受损,对经营业绩产生毁灭性打击。

作者:郑鹏超

编辑:李雨谦